MAQUINARIA AGRICOLA - II TRIMESTRE 2016

A continuación analizaremos la evolución en las ventas de maquinaria agrícola -integrante del complejo metalmecánico, y uno de los principales segmentos de la industria argentina de bienes de capital- durante el IIT2016, las cuales se configuran como una variable capaz de reflejar el devenir del nivel de actividad del sector fierrero, en virtud de que alrededor del 80% de la producción nacional se destina al mercado interno.

La maquinaria agrícola es factible de subdividirse en cuatro grandes categorías: cosechadoras, tractores, sembradoras e implementos (contándose entre estos últimos: cabezales para cosechadoras, acoplados tolva, pulverizadores autopropulsados y de arrastre, implementos para labranza primaria, rastras, cultivadores, fertilizadoras y rastrillos, etc.).

La demanda doméstica, y consecuentemente la producción local -que abasteció al 86% del mercado en 2014/15-, se encuentran íntimamente relacionadas a la coyuntura de la producción agrícola, así como a los márgenes de rentabilidad promedio de los productores.

El núcleo productivo fierrero se ubica en las provincias de Santa Fe (44%), Córdoba (24%) y Buenos Aires (21%)[25], donde se encuentran justamente las principales zonas productoras de cereales y oleaginosas; comprende alrededor de 850 empresas, con importante presencia de capital extranjero concentrado (con un relevante componente ensamblador) y gran cantidad de pymes nacionales[26], abarcando aproximadamente unos 40.000 empleos directos y 50.000 indirectos[27]. Los principales demandantes de maquinaria agrícola son los contratistas de servicios (60%) y los productores (40%) -que incorporan estos bienes de capital para utilizar en su unidad económica o bien para erigirse, en paralelo, como contratistas-.

1. Evolución reciente del mercado de Maquinaria Agrícola en Argentina (2015/16)

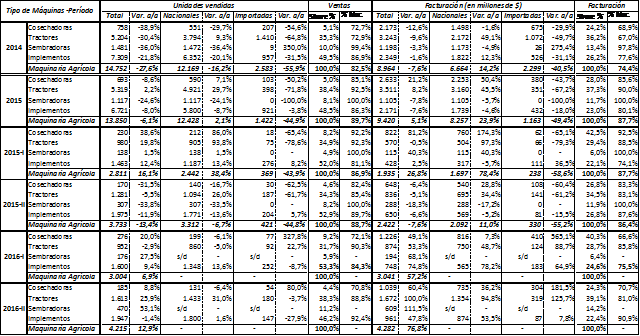

En 2015 la venta de maquinaria agrícola se redujo por segundo año al hilo, cayendo -6,1% i.a., al totalizar 13.850 unidades (por $ 9.420 millones; +5,1% i.a.), la peor marca al menos desde 2004 (-50,6% debajo de 2007: 28.028). El 89,7% de las ventas fueron nacionales: estas tuvieron un alza del +2,1% i.a., mientras que la venta de maquinaria importada se desplomó -44,9% i.a.. Diferenciando por segmento: I) la venta de cosechadoras fue de 693 unidades (-8,6% i.a.), verificándose un alza del +7,1% i.a. en las nacionales; si bien representaron sólo el 5,0% del total de unidades vendidas, dado su valor y envergadura, explicaron el 28,0% de la facturación anual; II) La venta de tractores ascendió a 5.319 unidades (+2,2% i.a.), suba explicada por las ventas nacionales (+29,7% i.a.); estas máquinas concentraron el 38,4% del mercado (37,3% de la facturación); III) las sembradoras sufrieron una dura caída del -24,6% en las ventas (1.117 unidades), todas de origen nacional: representaron el 8,1% de las unidades vendidas (11,7% de la facturación); IV) por último, los implementos cayeron -8,0% i.a. (6.721 unidades), sobre todo nacionales; por sus características, si bien cuantitativamente son mayoritarios (48,5%), sólo explicaron el 23,0% de la facturación. Así, se tiene que si bien las ventas nacionales totales aumentaron, impulsadas por los tractores y cosechadoras, cayeron fuertemente en aquellos segmentos de mayor presencia de pymes de capitales nacionales -especialmente, sembradoras-, lo que redundó en un año crítico (50% de capacidad ociosa) para el sector.

Luego de la asunción del gobierno macrista, y las medidas por este implementadas sobre el sector agropecuario en particular (megadevaluación, fin del “cepo cambiario”, quita/baja de retenciones, eliminación de cupos de exportación -que se tradujeron en un alza relativa de la rentabilidad promedio, en cierta recomposición de ingresos y mejores expectativas para la campaña 2016/17-) acaeció un impacto positivo en la producción y venta de maquinaria agrícola -oxigenada por la mejora en créditos-, tal como se reflejó en el primer semestre 2016.

Así, en el IT2016 (período en cuyo inicio finalizan tanto lo fundamental de la cosecha fina como las últimas siembras tardías de la gruesa) la venta de maquinaria agrícola evidenció un incremento del +6,9% i.a., elevándose a 3.004 unidades (por $ 3.041 millones; +57,2% i.a.). Este incremento se sostuvo en: I) las ventas de cosechadoras (276 unidades; +20,0% i.a.), aunque cayendo las nacionales (-6,1% i.a.) y aumentando las importadas; ganaron participación, explicando el 9,2% de las ventas (40,3% de la facturación); II) de sembradoras (176 unidades, +27,5% i.a.) -aunque no se dispone de datos, el grueso son de fabricación nacional-, que representaron el 5,9% de las ventas (6,4% de la facturación); III) y en los implementos (1.600 unidades, +9,4% i.a.), con un alza de las ventas nacionales (+13,6% i.a.) y una merma de la importación; representaron el 53,3% de las ventas (24,6% de la facturación). En forma opuesta, la venta de tractores cayó -2,9% i.a. (952 unidades; 31,7% de las ventas y 28,7% de la facturación), destacándose un aumento de las importaciones del +22,7% i.a..

Finalmente, en el IIT2016 (plena cosecha gruesa) las ventas de fierros tuvieron un salto del +12,9% i.a. (4.215 unidades; $ 4.282 millones, +76,8% i.a.). Salvo una leve baja en los implementos (1.947 unidades; -1,4% i.a.), el resto de las categorías subió en forma relevante: cosechadoras, +8,8% i.a. (185 unidades; 4,4% de las ventas); tractores, +25,9% i.a. (1.613 unidades; 38,3%); y sembradoras, +53,1% i.a. (470 unidades; 11,2%). En el IIT2016 se aprecian las siguientes cuestiones: I) las cosechadoras importadas vuelve a ganar participación; II) al igual que en 2015, la venta de cosechadoras es mayor en el primer trimestre que en el segundo, sucediendo lo opuesto en sembradoras; III) tuvo lugar un importante incremento de la producción nacional, especialmente en tractores y sembradoras.

De este modo, se tiene que en 2016 el sector de maquinaria agrícola viene experimentando una reactivación no menor, de la mano del reverdecimiento de parte importante del nivel de actividad agrícola.

Cuadro 25: Venta de Maquinaria Agrícola, por tipo (2014-2016). En unidades y millones de pesos corrientes.

Fuente: Elaboración GERES en base a INDEC.

[25] Principales departamentos productores por provincia: I) Santa Fe: Belgrano, Caseros, Castellanos y Las Colonias. En Belgrano se ubica el denominado “triángulo productivo de maquinaria agrícola”, ubicado en las localidades de Las Parejas, Las Rosas y Armstrong; II) Córdoba: Marcos Juárez, San Justo, Unión, Río Segundo y Juárez Celman; III) Buenos Aires: Chivilcoy, Carmen de Areco, 9 de Julio, Tandil y Olavarría.

[26] Características por segmento: I) Tractores: segmento muy concentrado, hegemonizado por empresas extranjeras; II) Cosechadoras: ídem anterior, aunque con menor grado de concentración; II) Sembradoras: segmento atomizado que, al revestir una menor complejidad tecnológica, está dominado por pymes nacionales; IV) Implementos: segmento heterogéneo.

[27] Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA). Por su parte, según Indec -en su último reporte publicado al respecto (IIT2015)- la cantidad de puestos de trabajo específicamente en el sector “Tractores y maquinaria agrícola” totalizó 12.404 asalariados registrados.