MAQUINARIA AGRICOLA - II TRIMESTRE 2017

A continuación analizaremos la evolución en las ventas de maquinaria agrícola -integrante del complejo metalmecánico, y uno de los principales segmentos de la industria argentina de bienes de capital- durante el IIT2017, las cuales se configuran como una variable capaz de reflejar el devenir del nivel de actividad del sector fierrero, en virtud de que alrededor del 80% de la producción nacional se destina al mercado interno.

La maquinaria agrícola es factible de subdividirse en cuatro grandes categorías: cosechadoras, tractores, sembradoras e implementos (contándose entre estos últimos: cabezales para cosechadoras, acoplados tolva, pulverizadores autopropulsados y de arrastre, implementos para labranza primaria, rastras, cultivadores, fertilizadoras y rastrillos, etc.).

El núcleo productivo fierrero se ubica en las provincias de Santa Fe (44%), Córdoba (24%) y Buenos Aires (21%)[78]. Los principales demandantes de maquinaria agrícola son los contratistas de servicios (60%) y los productores (40%) -que incorporan estos bienes de capital para utilizar en su unidad económica o bien para erigirse, en paralelo, como contratistas-.

La demanda doméstica, y consecuentemente la producción local -que abasteció en promedio al 86% del mercado entre 2014/15-, se encuentran íntimamente relacionadas a la coyuntura de la producción agrícola, así como a los márgenes de rentabilidad promedio de los productores.

1. Evolución del mercado de Maquinaria Agrícola en Argentina al IIT2017

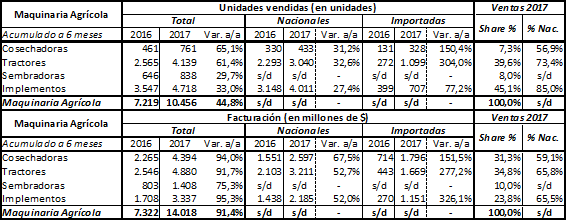

Durante el IIT2017 (cuando tuvieron lugar los estadios finales de la cosecha gruesa, así como el desarrollo de la siembra fina), las ventas de maquinaria agrícola continuaron transitando la senda de crecimiento que se ha venido observando en forma sostenida desde 2016, tras las el derrape sectorial de 2014/15: así, totalizaron 6.230 unidades, elevándose +47,8% interanual (por $ 8.278 millones; +93,3% i.a.), de las cuales el grueso fueron de origen nacional (74,7% considerando cosechadoras, tractores e implementos -no se tiene el dato completo al no disponerse de la información de las ventas de sembradoras por origen-). En lo que respecta al detalle por segmento, se tiene que dicho incremento se sostuvo en los relevantes aumentos registrados en todas las categorías, a saber: I) en el crepúsculo de la trilla gruesa 2016/17 -que evidenció un relevante incremento general-, y previendo un alza en la próxima cosecha de trigo (recién sembrado), la venta de cosechadoras fue de 417 unidades (un rotundo +125,4% i.a.), con una proporción de nacionales del 52,3% -se destaca la preeminencia que vienen ganando las unidades importadas, de la mano de un alza en las ventas que superó holgadamente a las de producción nacional-; y si bien representaron sólo el 6,7% del total de unidades vendidas, dado su valor y envergadura, explicaron el 28,4% de la facturación; II) la venta de tractores se elevó a 2.475 unidades (+53,4% i.a.), en un 66,5% de origen nacional, reiterándose notoriamente el aumento del peso relativo de los importados respecto a los nacionales; además, estas máquinas concentraron el 39,7% de la demanda (36,0% de la facturación), sosteniendo su peso en el mercado y erigiéndose como la maquinaria más vendida -en unidades físicas (excluyendo a los implementos)-; III) las sembradoras (en forma previa a la siembra gruesa 2017/18, y luego de la culminación de la fina 2017/18) reflejaron un importante incremento, con 620 unidades (+31,9% i.a.): al no disponerse del dato desglosado, se desconoce si las sembradoras de producción nacional mantienen su habitual hegemonía, o si por el contrario las importadas vienen ganando participación como en el resto de los segmentos; por su parte, representaron el 10,0% de las unidades vendidas (12,9% de la facturación); IV) por último, los implementos tuvieron una suba del +39,6% i.a. (2.718 unidades; 85,7% de origen nacional); representaron el 43,6% del mercado y el 22,8% de la facturación.

Cuadro 40: Ventas de Maquinaria Agrícola (IIT2016-2017). En unidades y millones de pesos corrientes.

Fuente: Elaboración GERES en base a INDEC.

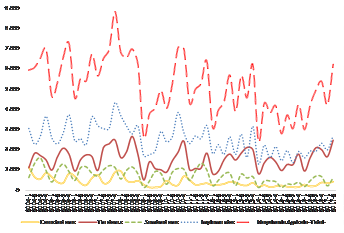

Así, se tiene que en 2017 el sector de maquinaria agrícola continúa experimentando una creciente y sostenida reactivación -nutrida de la mejora de parte importante del nivel de actividad agrícola desde 2016- consolidándose a punto tal que este fue el mejor trimestre desde 2009, incluso superando al promedio de 6.012 unidades verificado en 2004/08 -los mejores años de la historia reciente-. Por su parte, se tiene que el acumulado al primer semestre alcanzó a 10.456 unidades (+44,8% i.a.; 2016: 7.219): el conjunto de los segmentos se expandió de modo contundente, siendo el más dinámico el de las cosechadoras, con un alza del +65,1% (761 unidades; 7,3% de las ventas); luego se ubicaron los tractores, +61,4% i.a. (4.139 unidades; 39,6% de las ventas); los implementos, +33,0% i.a. (4.718 unidades; 45,1% de las ventas); y las sembradoras, +29,7% i.a. (838 unidades; 8,0% de las ventas). En paralelo, si bien las ventas nacionales se incrementaron, se destaca en particular el comportamiento de las ventas de cosechadoras y tractores importados (en unidades: +150,4% i.a. y +304,0% i.a., respectivamente), subiendo en forma más que proporcional respecto a aquéllas.

Cuadro 41: Ventas de Maquinaria Agrícola (2016-2017). En unidades y millones de pesoscorrientes.

Fuente: Elaboración GERES en base a INDEC.

Gráfico 30: Ventas de Maquinaria Agrícola -trimestral- (2004/17). En unidades.

Fuente: Elaboración GERES en base a INDEC.

2. La producción de Maquinaria Agrícola en el IT2017

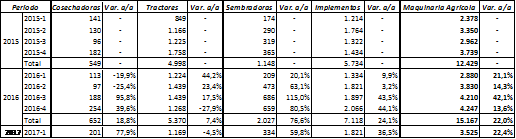

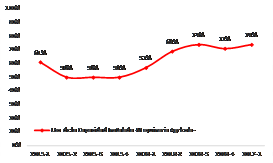

Los datos oficiales respecto a la producción sectorial -aunque acotados al IT2017- corroboran los postulados anteriores. Así, se aprecia que la producción fierrera se incrementó un destacado +22,4% i.a. en el período, con un total de 3.525 unidades fabricadas (IT2017: 2.880): este crecimiento se sostuvo principalmente en la producción de cosechadoras (+77,9% i.a.; 201 unidades), sembradoras (+59,8% i.a.; 334 unidades) y de implementos (+36,5% i.a.; 1.821 unidades); en tanto, la de tractores disminuyó -4,5% i.a. (1.169 unidades) -segmento probablemente perjudicado por el aluvión importador-. Esta mejora en el nivel de actividad sectorial se aprecia también en el alza registrada en el uso de la capacidad instalada (IIT2017: 74%).

Cuadro 42: Producción de Maquinaria Agrícola (2015-2017). En unidades.

Fuente: Elaboración GERES en base a INDEC.

Gráfico 31: Uso de la Capacidad Instalada-Producción de Maquinaria Agrícola (2015/17).

Fuente: Elaboración GERES en base a Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA).

[78] Principales departamentos productores por provincia:I) Santa Fe: Belgrano, Caseros, Castellanos y Las Colonias. En Belgrano se ubica el denominado “triángulo productivo de maquinaria agrícola”, ubicado en las localidades de Las Parejas, Las Rosas y Armstrong; II)Córdoba: Marcos Juárez, San Justo, Unión, Río Segundo y Juárez Celman; III) Buenos Aires:Chivilcoy, Carmen de Areco, 9 de Julio, Tandil y Olavarría.