MAQUINARIA AGRICOLA - IV TRIMESTRE 2016

A continuación analizaremos la evolución en las ventas de maquinaria agrícola -integrante del complejo metalmecánico, y uno de los principales segmentos de la industria argentina de bienes de capital- durante el IVT2016, las cuales se configuran como una variable capaz de reflejar el devenir del nivel de actividad del sector fierrero, en virtud de que alrededor del 80% de la producción nacional se destina al mercado interno.

La maquinaria agrícola es factible de subdividirse en cuatro grandes categorías: cosechadoras, tractores, sembradoras e implementos (contándose entre estos últimos: cabezales para cosechadoras, acoplados tolva, pulverizadores autopropulsados y de arrastre, implementos para labranza primaria, rastras, cultivadores, fertilizadoras y rastrillos, etc.).

La demanda doméstica, y consecuentemente la producción local -que abasteció en promedio al 86% del mercado entre 2014/15-, se encuentran íntimamente relacionadas a la coyuntura de la producción agrícola, así como a los márgenes de rentabilidad promedio de los productores.

El núcleo productivo fierrero se ubica en las provincias de Santa Fe (44%), Córdoba (24%) y Buenos Aires (21%)[33]. Los principales demandantes de maquinaria agrícola son los contratistas de servicios (60%) y los productores (40%) -que incorporan estos bienes de capital para utilizar en su unidad económica o bien para erigirse, en paralelo, como contratistas-.

1. Evolución del mercado de Maquinaria Agrícola en Argentina al IVT2016

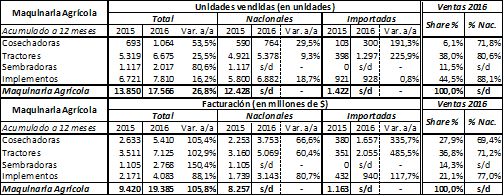

Durante el IVT2016 (cuando se desarrolló lo esencial de la cosecha fina, y buena parte de la siembra gruesa), las ventas de maquinaria agrícola continuaron en la senda de crecimiento que se ha venido observando en el curso del año, tras las el derrape sectorial de 2014/15: alcanzaron las 5.390 unidades, con un alza del +26,9% interanual (por $ 6.910 millones; +131,2% i.a.), de las cuales el grueso fueron de origen nacional (no se tiene el dato de la magnitud exacta al no disponerse de la información de las ventas de sembradoras por origen). En lo que respecta al detalle por segmento, se tiene que dicho incremento se sostuvo en los relevantes aumentos registrados en todas las categorías, a saber: I) en el marco de la cosecha fina 2016/17 -con un gran aumento del trigo- la venta de cosechadoras fue de 383 unidades (+157,0% i.a.), con una proporción de nacionales del 72,3%; resultó el segmento más dinámico del período, y si bien representaron sólo el 7,1% del total de unidades vendidas, dado su valor y envergadura, explicaron el 31,0% de la facturación; II) la venta de tractores se elevó a 2.004 unidades (+12,3% i.a.), en un 71,2% de origen nacional, aunque estos disminuyeron -17,5% i.a. a manos de los importados (+932,1% i.a.); además, estas máquinas concentraron el 37,2% de la demanda (34,3% de la facturación), sosteniendo su peso en el mercado y erigiéndose como la maquinaria más vendida -tanto en unidades físicas como en facturación (si se omite a los implementos)-; III) las sembradoras (en el alba de la promisoria siembra gruesa 2016/17 -con relevante suba en maíz y girasol, y caída en soja-) reflejaron un importante incremento, con 671 unidades (+70,7% i.a.): aunque no se dispone del dato desglosado, las sembradoras de producción nacional hegemonizan notoriamente el segmentos; por su parte, representaron el 12,4% de las unidades vendidas (14,3% de la facturación); IV) por último, los implementos tuvieron una suba del +21,3% i.a. (2.332 unidades; 86,4% de origen nacional), resaltando un alza del +83,7% i.a. en los importados; representaron el 43,3% del mercado y el 20,4% de la facturación.

Cuadro 29: Venta de Maquinaria Agrícola, por categoría (IVT2015-2016). En unidades y millones de pesos corrientes.

Fuente: Elaboración GERES en base a INDEC.

Luego de la asunción del gobierno macrista, y las medidas por este implementadas sobre el sector agropecuario en particular (megadevaluación, fin del “cepo cambiario”, quita/baja de retenciones, eliminación de cupos de exportación -que se tradujeron en un alza relativa de la rentabilidad promedio, en cierta recomposición de ingresos y mejores expectativas para la campaña 2016/17-) acaeció un impacto sumamente positivo en la producción y venta de maquinaria agrícola, tal como se reflejó en el acumulado anual: así, en 2016 las ventas ingresaron en un sendero de recuperación, ascendiendo a 17.566 unidades (26,8% i.a.; al 2015: 13.850). El conjunto de los segmentos se expandió notoriamente, siendo el más dinámico el de las sembradoras, con un alza del +80,6% i.a. (2.017 unidades; 11,5% de las ventas); luego se ubicaron las cosechadoras, +53,5% (1.064 unidades; 6,1% de las ventas); los tractores, +25,5% i.a. (6.675 unidades; 38,0% de las ventas); y los implementos, +16,2% i.a. (7.810 unidades; 44,5% de las ventas). En paralelo, si bien las ventas nacionales se incrementaron, se destaca en particular el comportamiento de las importaciones de cosechadoras y tractores (en unidades: +191,3% i.a. y +225,9% i.a., respectivamente).

Cuadro 30: Venta de Maquinaria Agrícola, por categoría (al IVT2015-2016). En unidades y millones de pesos corrientes.

Fuente: Elaboración GERES en base a INDEC.

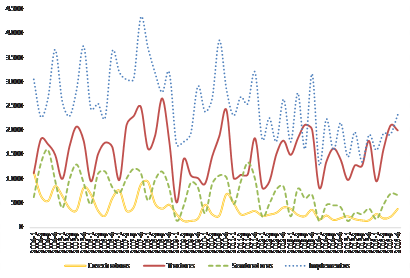

De este modo, se tiene que en 2016 el sector de maquinaria agrícola viene experimentando una creciente y sostenida reactivación, nutrida de la mejora de parte importante del nivel de actividad agrícola (aunque no obstante el mercado aún se encuentra por debajo del nivel alcanzado entre 2004/08, con un promedio anual de 25.280 unidades).

Gráfico 22: Ventas de Maquinaria Agrícola -trimestral-, por segmento (2004/16). En unidades.

Fuente: Elaboración GERES en base a INDEC.

2. La producción de Maquinaria Agrícola al IIIT2016

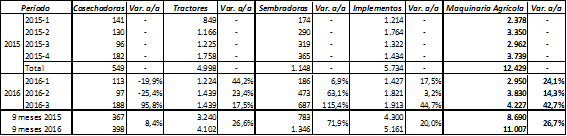

Corroborando en líneas generales los postulados anteriores, en forma reciente el instituto estadístico oficial publicó datos precisos sobre la producción sectorial, aunque acotados al tercer trimestre 2016. Allí se aprecia que la producción fierrera se incrementó un destacado +26,7% i.a. en el período, con un total de 11.007 unidades fabricadas (2015: 8.690): este crecimiento[34] se robusteció principalmente en la producción de sembradoras (+71,9% i.a.; 1.346 unidades) y tractores (+26,6% i.a.; 4.102 unidades), y en menor medida en la de cosechadoras (+8,4% i.a.; 398 unidades) e implementos (+20,0% i.a.; 5.161 unidades).

Cuadro 31: Producción de Maquinaria Agrícola, por categoría (2015-2016). En unidades.

Fuente: Elaboración GERES en base a INDEC.

[33] Principales departamentos productores por provincia: I) Santa Fe: Belgrano, Caseros, Castellanos y Las Colonias. En Belgrano se ubica el denominado “triángulo productivo de maquinaria agrícola”, ubicado en las localidades de Las Parejas, Las Rosas y Armstrong; II) Córdoba: Marcos Juárez, San Justo, Unión, Río Segundo y Juárez Celman; III) Buenos Aires: Chivilcoy, Carmen de Areco, 9 de Julio, Tandil y Olavarría.

[34] En estas circunstancias, se han anunciado importantes inversiones -tendientes a incrementar la capacidad productiva del sector-, por ejemplo en Armstrong (Santa Fe), Bell Ville (Córdoba), Morteros (Córdoba) y Monte Maíz (Córdoba). “Maquinaria: proyectan inversiones para ampliar la capacidad de producción”. Diario Clarín, 27/01/2017.