SECTOR AUTOMOTRIZ - I SEMESTRE 2013

El sector automotriz se ha consolidado durante los últimos años como el motor principal y líder indiscutido de la producción industrial en el país. Con una producción crecientemente dependiente del volumen de exportaciones colocado en el mercado brasileño (y, aunque en menor medida, de las ventas en el mercado interno), y con un fuerte déficit comercial (básicamente en virtud de las cuantiosas importaciones de autopartes que implica), ha evidenciado elevados niveles de producción y de ventas.

A. Período 2005-2012

Producción

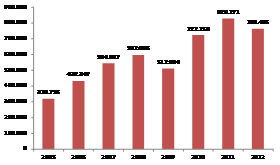

La producción de las terminales automotrices experimentó un crecimiento sostenido durante los años en análisis (2005-2012), incrementándose en promedio 14,9% anual. Tuvo dos primeros grandes saltos, en 2006 y 2007 (con una variación interanual de +35,2% y +26,0%, respectivamente), luego un importante desplome en 2009 (-14,1%, fundamentalmente en virtud de la notable caída de las ventas en el mercado interno, dada la recesión económica en dicho año), para luego mostrar una evolución positiva en grandes cuantías en 2010 y 2011 (+40,9% y +14,7%, respectivamente), que llevó al récord de producción automotriz en 2011, con 828.711 unidades. Luego, en 2012 tuvo lugar un muy relevante descenso en los niveles de producción (-7,8%), derivado principalmente de la caída de las exportaciones a Brasil.

Gráfico 27. Producción Automotriz (2005-2012).

En unidades.

Fuente: Elaboración propia en base de ADEFA.

Exportaciones

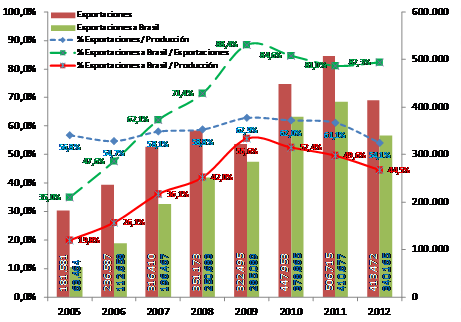

Prácticamente el 60% de la producción local tiene como destino la exportación, y en este escenario Brasil concentra, en promedio, el 85% del total de exportaciones, y el 50% de la producción.

La evolución de las exportaciones durante el período en cuestión muestra una dinámica muy similar a la experimentada por los volúmenes de producción (con una variación interanual promedio del +14,9% en el período): así, se tiene que en 2006 y 2007 tuvieron un crecimiento interanual del +30,3% y +33,7%, respectivamente, para luego incrementarse más moderadamente en 2008 (+11,0%), cuando ya se ubican en torno del 59% de la producción total. En 2009 se interrumpe bruscamente este proceso de crecimiento de las exportaciones, las cuales en el contexto de la crisis económica, que impacta en la menor demanda internacional, caen un -8,2%. Luego, el incremento de la demanda del mercado brasileño impulsará nuevamente a las exportaciones argentinas, que crecen interanualmente +38,9% y +13,1% en 2010 y 2011, dando vigor al aumento de la producción local, que alcanza el mencionado récord en 2011. Finalmente, en 2012, las exportaciones sufren una gran caída, en el orden del -18,4%, las cuales acarrearon el desplome de la producción en dicho año. Este último proceso tuvo lugar principalmente en virtud de la menor demanda desde Brasil: I) por un lado, debido al menor crecimiento de su economía en 2012; II) por otro, debido a las represalias comerciales que implementó el vecino país sobre la compra de vehículos argentinos; III) y por las medidas de tipo proteccionista que llevó a cabo su gobierno tendientes a incrementar la proporción de las ventas de vehículos nacionales en su mercado, tales como: la devaluación paulatina del real, el establecimiento de cupos de importación sobre los automóviles mexicanos y del Impuesto a los Productos Industrializados, IPI (dicho impuesto estableció en 2012 una tasa del 30% sobre la importación de vehículos y autopartes; aunque exceptuaba a las terminales que producían vehículos brasileños con un 65% de partes producidas localmente, así como a los provenientes de México y el Mercosur, sin duda tuvo un relevante impacto en la reducción general de las importaciones, en favor de la producción local).

Por su parte, en lo que obedece a las exportaciones hacia Brasil, se aprecia un crecimiento sostenido hasta 2011 inclusive (aun en 2009), con una variación interanual promedio del +39,0% en el período. De esta forma, Brasil se convirtió en forma nítida y radical en el destino hegemónico de las exportaciones argentinas de vehículos, así como de su producción en general. No obstante, en 2012 se verificó, tal como se explicó previamente, la primera e importante disminución de las exportaciones hacia el principal mercado, cayendo aquéllas un -17,2%.

Gráfico 28. Exportaciones de Vehículos (2005-2012). En unidades.

Fuente: Elaboración propia en base a datos de ADEFA.

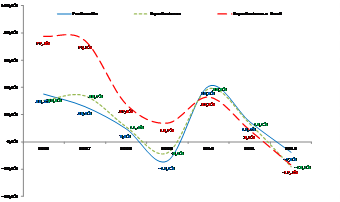

Gráfico 29. Producción, Exportaciones y Exportaciones a Brasil

(2005-2012)-Variación interanual.

Fuente: Elaboración propia en base a datos de ADEFA.

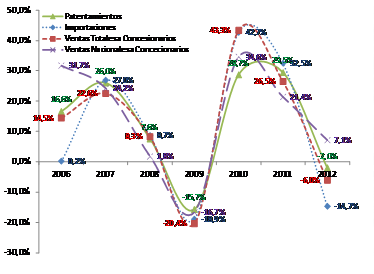

Ventas Mayoristas, Patentamientos e Importaciones

Las ventas hacia el seno del mercado doméstico registraron una evolución en sintonía con el ya descripto crecimiento general de la producción y las exportaciones automotrices. Así, durante el ciclo en análisis se tiene que las ventas totales a concesionarios (ventas mayoristas) registraron un crecimiento anual promedio del +12,7%, dentro de las cuales las ventas mayoristas de vehículos producidos localmente hacen lo propio al +14,9% anual, representando en promedio el 39,0% del total de ventas. Por su parte, los patentamientos (ventas minoristas) evidenciaron asimismo este “boom” en el consumo de automóviles (en tanto bienes durables) creciendo en promedio al +13,0% anual. Finalmente, en línea con lo anterior, las importaciones se incrementaron estimativamente un +11,1% anual, explicando aproximadamente el 60% restante tanto del total de ventas a concesionarios como de patentamientos.

Las cuatro variables varían positivamente en forma similar durante el cuatrienio 2005-2008, en el orden del +15,8% anual. No obstante, ante el crítico año 2009 para el sector, todas las variables se derrumban en paralelo a lo ocurrido con la producción y las exportaciones: ante el escenario general de una economía en retroceso en dicho año, aquéllas se desmoronan en promedio un -17,9%. Posteriormente, el sector en general adquiere un nuevo impulso, tanto en virtud de la demanda externa como la inherente al mercado interno, teniéndose así incrementos en promedio del orden del 32,4% en 2010 y 2011. Finalmente, en 2012 las importaciones se desploman un -14,7%, en consonancia con la creciente restricción externa y la escasez de divisas que aquejan a la economía en su conjunto; por su parte las ventas disminuyen, pero en menor cuantía (-6,0% las mayoristas y -2,0% las minoristas), en tanto que las ventas nacionales a concesionarios compensan en cierta proporción la caída en las importaciones y de las ventas en general, incrementándose un 7,1%.

Desde 2006, y particularmente desde 2010 en adelante, se aprecia con nitidez que en la notable evolución de las ventas, particularmente en lo que hace a los patentamientos, se denota el hecho de que la compra de vehículos se ha corporizado como un refugio que ha tomado un sector de la población ante la inflación que impera a nivel general en la economía, intentando resguardar en parte sus ingresos ante la creciente erosión sufrida a manos del impuesto inflacionario, eslabón fundamental de la política económica del gobierno nacional. Este proceso se ha incrementado sustancialmente desde la implementación del cepo cambiario, finalizando el año 2011.

Gráfico 30. Patentamientos, Importaciones y Ventas a Concesionarios

(2005-2012) - En miles de unidades.

Nota: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Fuente: Elaboración propia en base a ADEFA y ACARA.

En este marco, se aprecia que en líneas generales las variables presentadas están fuertemente correlacionadas: cuando la demanda externa se sostiene o incrementa, las exportaciones traccionan al alza a la producción local; por su parte, si en forma paralela la economía crece, las ventas hacia el mercado interno hacen lo propio (más aún en este contexto estructural de inflación), incrementándose además las importaciones, que concentran el 60% de las ventas del mercado. Por el contrario, si el ciclo es inverso, tanto las ventas totales como las importaciones se desplomarán, pudiendo incrementarse en cierta cuantía la proporción de ventas de vehículos de producción nacional.

Gráfico 31. Patentamientos, Importaciones y Ventas a Concesionarios

(2005-2012) - Variación interanual.

Nota: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Fuente: Elaboración propia en base a datos de ADEFA y ACARA.

Finalmente resulta factible interrogarse sobre la capacidad que tendrá un mercado interno pequeño como el argentino, a corto y mediano plazo, de continuar absorbiendo un volumen de automóviles cercano a las 900.000 unidades de aquí a los próximos años; cabe destacar que en paralelo es creciente el intercambio de vehículos usados (en buena medida a raíz del contexto inflacionario y del cepo cambiario: alrededor de 1.800.000 unidades comercializadas en promedio y 2,1 ventas de usados por cada vehículo 0 km. en 2011 y 2012, según datos de la DRNPA), y del mismo modo, el parque automotor se ha expandido a sus máximos niveles históricos.

Resulta visible que hay muchos autos en circulación: según datos del BBVA Research, en 2012 el parque automotor habría alcanzado las 11,2 millones de unidades, lo que implica 3,7 habitantes/vehículos, el nivel más elevado de la región. Así, el colapso de las grandes urbes y de las redes viales, en el marco de este posible estadio de cuasi-saturación del mercado de automóviles, hace imprescindible la reconstrucción de los ferrocarriles y la reestructuración del sistema de transporte a nivel general.

B. Primer semestre 2013, y perspectivas a corto plazo

Producción

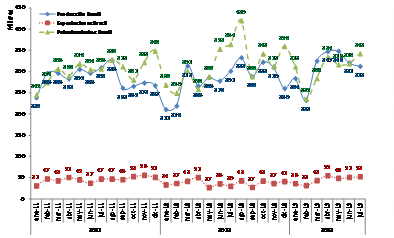

Luego del crítico año 2012 experimentado por el sector automotriz, durante el primer semestre de 2013 tuvo lugar una apreciable recuperación: considerando el acumulado al finalizar el primer semestre, se registró un incremento en la producción del +18,9% en comparación con el mismo período en 2012, con 394.550 unidades producidas (+17,3% y 466.445 si se toma el acumulado entre Enero-Julio, último dato disponible). Este desempeño es levemente superior al acaecido en 2011 (+0,8% entre Enero-Julio), año récord en lo que hace a la producción automotriz.

Este primer semestre de 2013 puede subdividirse en sus dos trimestres (para efectuar una mejor comparación con el primer semestre de 2012, el cual registró un descenso de la producción concentrado en el segundo trimestre, que tuvo una caída del -27,9% interanual): así, se observa que en el primer trimestre se apreció un discreto crecimiento de +7,4% interanual, mientras que es el segundo trimestre el que explica el buen desempeño del período, creciendo al 30,1% interanual. No obstante, es menester considerar la baja base de comparación respecto al segundo trimestre de 2012 para evaluar en forma correcta este desempeño. De este modo, si bien como se mencionó previamente, no puede considerarse un crecimiento “genuino”, no es un dato menor que la producción del primer semestre de 2013 encamina al sector a un nuevo récord productivo al finalizar el período.

Gráfico 32. Producción Automotriz

(2011-2013). En unidades.

Fuente: Elaboración propia en base a datos de ADEFA.

El repunte en la producción automotriz durante el primer semestre de 2013 estuvo impulsado fundamentalmente por dos causas, tal como se verá a continuación: primero, sin lugar a dudas, por el rebote de las exportaciones basado en la mayor demanda de Brasil; en segundo término, y en menor medida, por la demanda doméstica.

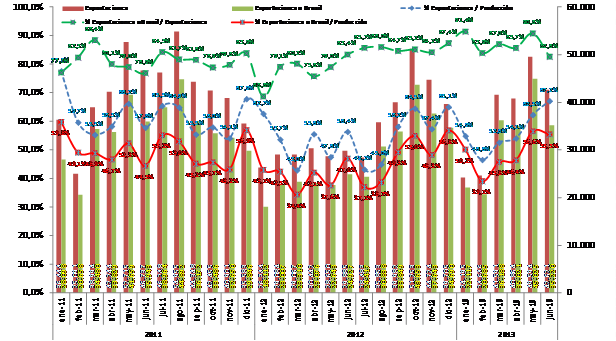

Exportaciones

Las exportaciones tuvieron un radical aumento en el período, lo cual insufló aires renovados que permitieron expandir la producción automotriz a niveles de 2011.

Durante el primer semestre, se registró un incremento interanual del +28,8% (+30,1% si se toma el acumulado entre Enero-Julio). Tal como ocurrió con la producción, es el segundo trimestre el que explica lo fundamental de dicho desempeño, con un notable crecimiento del 49,6% interanual (teniendo en cuenta la caída del -37,2% interanual acaecida en el segundo trimestre de 2012).

Dicha circunstancia obedece al extraordinario rebote de las exportaciones a Brasil, las cuales se incrementaron un +43,8% interanual en el primer semestre (+42,6% tomando el acumulado Enero-Julio), prácticamente alcanzando los niveles récord de 2011 en lo que hace a las unidades exportadas. Lo sustancial de dicho crecimiento se debe al aumento del 63,2% interanual en las exportaciones a Brasil durante el segundo trimestre del corriente.

Al finalizar el primer semestre de 2013, las exportaciones acumuladas a Brasil representaban el 86,9% del total de exportaciones, y el 49,2% del total de unidades producidas.

La mayor demanda de vehículos argentinos desde Brasil, la cual motorizó las exportaciones y la producción, puede explicarse brevemente en base a lo siguiente: I) la relativa mejoría de la economía brasileña, en comparación con 2012; II) la normalización de la relación comercial, luego de las tensiones y represalias comerciales implementadas por Brasil en 2012; III) y el hecho de que las exportaciones de vehículos argentinos lograron ocupar el lugar dejado por los mexicanos, afectados por el cupo a las importaciones aplicado por Brasil respecto a los vehículos producidos en el país azteca.

Gráfico 33. Exportaciones de Vehículos

(2011-2013) - En unidades.

Fuente: Elaboración propia en base a datos de ADEFA.

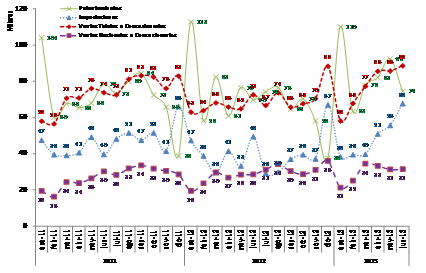

Ventas Mayoristas, Patentamientos e Importaciones

En lo que hace al desempeño de las ventas hacia el seno del mercado interno tuvieron una evolución a las claras positiva durante el primer semestre del año, en líneas generales concentrada en el segundo trimestre.

Así, las ventas mayoristas totales cerraron el semestre un +16,3% por encima del mismo período en 2012 (+17,1% si se considera el acumulado a Julio, último dato disponible). Mostrando un comportamiento similar a 2012 en el primer trimestre, con un crecimiento discreto del +4,2%, las ventas mayoristas se dispararon en el segundo trimestre, incrementándose el +27,9% anual. Al mes de Julio, los vehículos por las terminales a las concesionarias superaron las 544.000 unidades.

Las ventas mayoristas nacionales cerraron el semestre con un incremento interanual del +13,0% (+9,9% considerando lo acumulado a Julio). Las importaciones compensarìan estimativamente la diferencia: habrían experimentado un incremento interanual del +21,7% al concluir el semestre (el cual asciende al +26,7% en el acumulado a Julio); luego de un primer semestre estable respecto a 2012, las importaciones estimadas tuvieron un salto del +40,5% en el segundo semestre.

Finalmente, en lo que obedece a los patentamientos (ventas minoristas) se observa un comportamiento similar, aunque en cierta menor cuantía (lo que podría llegar a implicar un leve crecimiento de los stocks): entre Enero-Junio, se incrementaron un +8,6%. En Julio tuvo lugar una variación intermensual positiva del +17,0%, lo cual lleva el acumulado a un crecimiento anual del 9,8%. No obstante, los patentamientos están superando los niveles récord de 2011.

Las causas que priman en esta demanda doméstica sostenida y creciente se circunscribe fundamentalmente a que los automóviles se han erigido como uno de los escasos bienes durables capaces de ser adquiridos y de constituirse en reserva de valor, ante el escenario inflacionario imperante, el cepo cambiario y la extraordinaria liquidez de la economía.

Gráfico 34. Patentamientos, Importaciones y Ventas a Concesionarios

(2011-2013) - En miles de unidades.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

Fuente: Elaboración propia en base a datos de ADEFA y ACARA.

C. Perspectivas para el Segundo Semestre

Las perspectivas principales inherentes al sector automotriz para lo que resta del año estarían indicando que el segundo semestre mostrará una menor dinámica de crecimiento que el primero que acaba de concluir.

Por un lado, la producción y las exportaciones en el segundo semestre de 2012 tuvieron una recuperación respecto a lo sucedido en el primero, por lo cual el crecimiento interanual de dichas variables en este segundo semestre de 2013, al compararse con una base más alta, sin dudas será mucho más exiguo.

No obstante, fundamentalmente la producción amainará su ritmo en el segundo semestre por los efectos de las evidentes señales de contracción en la demanda brasileña: los patentamientos sufrieron una caída interanual del -9,8% en Junio y del -6,0% en Julio; paralelamente, en este sentido las proyecciones realizadas por Fenabrave dan cuenta de esta situación, con pronósticos conservadores e incluso negativos para el cierre del año.

Del mismo modo, varias de las principales terminales en Argentina (como por ejemplo la italiana Fiat, la francesa Peugeot-Citroën y la alemana Volkswagen) prevén lo anterior, y ya están recortando turnos de producción, reduciendo horas extras y realizando distintos ajustes en consecuencia[34].

Sin embargo, a pesar de que sean esperables tasas de crecimiento de la producción automotriz mucho más modestas para lo que resta del año (cerraría con un incremento interanual ubicado en el orden del +10,0% en relación a 2012), es muy probable que se cumplan las estimaciones de las terminales, y el año concluya con un nuevo récord de producción, alcanzando las 840.000 unidades.

D. Breves datos sobre el sector automotriz de Brasil durante el primer semestre 2013

Es menester realizar algunas consideraciones más específicas sobre el desempeño del sector automotriz brasileño en el primer semestre del año, en virtud de la extrema dependencia que respecto a este tiene la producción automotriz local.

La producción en Brasil tuvo un crecimiento interanual en el acumulado a Junio (+18,1%) muy similar al de la producción argentina; no obstante, en 2012 la producción brasileña se redujo casi 7 puntos porcentuales menos que la argentina (-0,9% contra -7,8%).

Las exportaciones, luego de caer -19,6% anual en 2012, al cerrar el primer semestre de 2013 crecieron +18,1%.

Finalmente, los patentamientos se han incrementado en el acumulado a Junio +4,8% interanual. Sin embargo, tal como se mencionaba anteriormente, esta variable (factor esencial para explicar la producción y las exportaciones de vehículos argentinos), en el acumulado a Julio el crecimiento interanual fue del +2,9%, mientras que tanto en Junio como en Julio se registraron caídas intermensuales en los patentamientos (-9,8% y -6,0%, respectivamente): esta coyuntura resulta clave para el desempeño productivo automotriz en Argentina durante el segundo semestre de 2013.

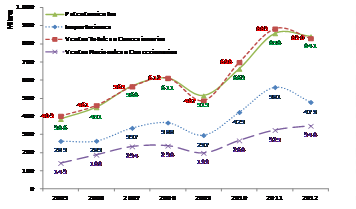

Gráfico 35. Producción, Exportaciones y Patentamientos en Brasil

(2011-2013)- En miles de unidades.

Fuente: Elaboración propia en base a datos de ANFAVEA y FENABRAVE.

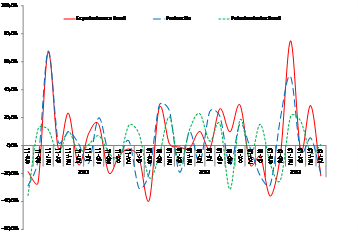

A continuación se expone un gráfico que, analizando las variaciones mensuales, denota la evidente correlación existente entre la producción y exportación de vehículos argentinos a Brasil, con la dinámica de los patentamientos registrada en el país vecino (en el cual la inserción de los vehículos argentinos representa, en promedio anual para el período 2006-2012, el 16,1% del mercado).

Gráfico 36. Producción (ARG), Exportaciones a Brasil (ARG) y Patentamientos (BRA) (2011-2013) - Variación mensual.

Fuente: Elaboración propia en base a datos de ADEFA y FENABRAVE.

E. La Balanza Comercial Automotriz

Resulta de suma importancia realizar un análisis de la evolución de la balanza comercial automotriz, para poder en consecuencia efectuar una evaluación más precisa de las características fundamentales del sector.

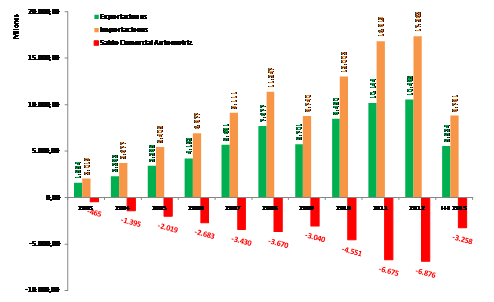

Así, estudiando los datos publicados por el BCRA en su Balance Cambiario al segundo trimestre de 2013, se aprecia nítidamente que el sector automotriz argentino es fuerte y crecientemente deficitario. A lo largo de la última década, el desbalance entre exportaciones e importaciones se ha incrementado sustancialmente, alcanzando un déficit de U$S 6.876 millones en 2012 (la industria automotriz es el principal sector importador del país).

Lo fundamental de este proceso tiene sus causas principales en el extraordinario déficit en lo que hace a la importación de autopartes, esenciales para la producción. En lo que hace a los automóviles, si bien la importación es elevada (y de hecho cubre el 60% de las ventas locales, tanto mayoristas como minoristas), el volumen de exportaciones no logra ni de cerca compensar la sangría que provoca la importación de autopartes. Esto último denota una alarmante dependencia tecnológica en el sector.

Esta situación, lejos de mejorar, podría profundizarse en lo sucesivo en virtud de que en el pasado mes de Junio expiró el acuerdo comercial con Brasil. Dicho acuerdo contemplaba el intercambio de automóviles y autopartes, y pretendía morigerar la asimetría existente entre ambos países regulando el comercio por medio de un coeficiente (denominado “flex”) que vinculaba el valor posible de ser importado desde el país socio sin pagar arancel (35% para automóviles; entre 2% y 16% para autopartes) con el valor de exportaciones al mismo. De acuerdo a lo establecido, Argentina podía importar libre de aranceles hasta 1,95 veces el valor exportado a Brasil; por su parte, el coeficiente para Brasil era de 2,5. Dado que el acuerdo cesó sin ser renovado, en la actualidad el comercio bilateral ha quedado liberado, sin limitaciones.

El primer semestre del año cerró con un déficit de U$S 3.258 millones, y dado que está extremadamente ligado a la evolución productiva, es de esperar que supere aproximadamente los U$S 6.000 millones al culminar el año. Este déficit comercial estructural y creciente hacia el seno del sector reviste una gravedad en absoluto despreciable, en virtud de que empeora la ya de por sí crítica restricción externa imperante a nivel macroeconómico.

Gráfico 37. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial

(2003-2013) - En millones de dólares (U$S).

Fuente: Elaboración propia en base a datos de BCRA.

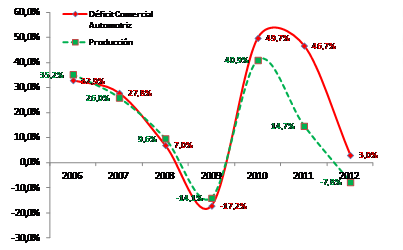

Finalmente, se tiene que como los automóviles producidos localmente presentan un elevado porcentaje de componentes importados, el incremento de la producción nacional genera un agravamiento del saldo comercial negativo: la evolución de la producción y del déficit comercial automotriz están íntimamente vinculadas entre sí.

Gráfico 38. Producción y Déficit Comercial Automotriz

(2006-2012) - Variación interanual.

Fuente: Elaboración propia en base a datos de BCRA y ADEFA.

F. ¿La “locomotora” de la “reindustrialización nacional”, o mera industria ensambladora dependiente?

A raíz de todas las cuestiones analizadas, es factible concluir que la industria automotriz en Argentina ha experimentado una notable evolución durante la última década, alcanzando niveles de producción sostenidos y elevados. Esta circunstancia la transformó sin dudas en el principal sector industrial del país.

No obstante, ¿es realmente la industria automotriz la “locomotora” que empuja hacia delante un supuesto proceso de “reindustrialización nacional”? Como puede descubrirse casi a simple vista, lejos de aquéllo resultaría mucho más acertado definirla como una mera industria ensambladora dependiente: a lo largo de una década, no se impulsó un plan de desarrollo real de la producción y la tecnología nacional en lo automotriz, sino que por el contrario se exacerbó su carácter importador-ensamblador.

En paralelo, se profundizó la dependencia tecnológica del sector, provocando en forma creciente una alarmante sangría de divisas. A su vez, se configuró como una industria débil en el escenario internacional, ya que depende casi exclusivamente de los avatares de la demanda brasileña: basta una disminución de aquella para que la producción local se derrumbe como el año pasado.

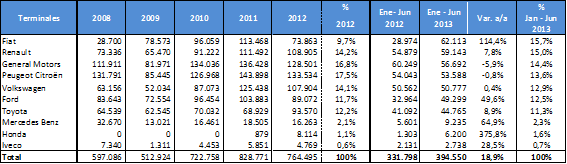

Finalmente, los grandes ganadores hacia el seno del sector automotriz en Argentina durante estos últimos años fueron, sin dudas, las terminales automotrices extranjeras. La política económica implementada por el gobierno kirchnerista favoreció ampliamente el hecho de que apenas siete de aquéllas hegemonicen el sector, concentrando (en el acumulado a Junio 2013), el 95,4% de la producción, tal como puede apreciarse a continuación:

Cuadro 20. Sector Automotriz - Producción por Terminal

(2003-2013) - En unidades.

Fuente: Elaboración propia en base a datos de ADEFA.

Resulta ilustrativo a los efectos de conmensurar lo anterior analizar el ranking que publica anualmente la revista “Mercado”, donde se detallan las mil empresas con mayores ventas: “…mientras YPF continúa exhibiendo el liderazgo en el plano de las empresas, aparecen ahora muy bien posicionadas las automotrices. Volkswagen (ocupa el cuarto lugar) y su competidora Toyota, en la posición 11. En la ubicación 22 aparece Ford y en la 24 PSA Peugeot Citroën. Ninguna de estas cuatro empresas, hoy líderes en su ámbito, figuraban entre las primeras posiciones del ranking en 2003”.[35].

Así, la industria automotriz se configura como una industria ensambladora, dependiente y deficitaria, en la cual un puñado de terminales automotrices extranjeras se llevan la parte del león.