SECTOR AUTOMOTRIZ - I TRIMESTRE 2014

En esta sección estudiaremos el comportamiento de las variables determinantes del sector automotriz a lo largo de este crucial primer trimestre del año 2014.

1. Producción

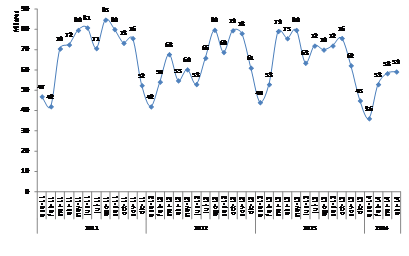

La producción automotriz profundizó su tendencia decreciente iniciada en el IV trimestre 2013, desplomándose un -16,2% interanual en el I trimestre 2014 (-19,3% respecto al trimestre anterior), con una producción de 147.416 vehículos; es menester destacar que esta última incluso se ubica un -10,0% por debajo de la baja base de comparación que representa el I trimestre 2012. Este proceso se sustentó por lo acaecido en los meses de enero (con el menor volumen de producción en cuatro años) y marzo (se produjeron casi 21 mil vehículos menos que en marzo 2013), cuando la producción registró mermas del -17,9% y -26,2% interanual, respectivamente.

Técnicamente, resulta factible expresar que el sector ha entrado en una relevante fase recesiva: luego del estancamiento que implicó el -0,3% interanual en el III trimestre 2013, tuvieron lugar caídas del -16,3% y -16,2% interanual en el IV trimestre 2013 y en el I trimestre 2014, respectivamente. En el mes de abril esta situación se tornó más crítica aún, con una merma interanual del -21,6%, acarreando un derrape del -17,8% interanual en la producción acumulada durante el I cuatrimestre del año (206.581 unidades).

Gráfico 21. Producción Automotriz (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a datos de ADEFA.

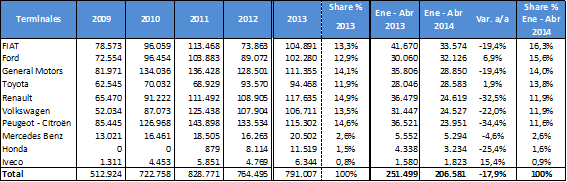

Por su parte, respecto a la producción por terminales, al mes de abril la italiana FIAT se ubicó en el primer lugar, con 33.574 unidades y el 16,3% de la producción total. Considerando las siete terminales hegemónicas (que representan el 95,0% de la producción acumulada al finalizar el cuatrimestre), es menester destacar que sólo la estadounidense Ford y la japonesa Toyota incrementaron su producción en el período (+6,9% y +1,9% interanual, respectivamente); en forma opuesta, el resto tuvo caídas más que importantes, incluso por debajo del promedio general: FIAT y la estadounidense General Motors, -19,4% interanual; la alemana Volkswagen, -22,0%; y las francesas Renault y Peugeot-Citroën (que lideraron la producción en 2013), con desplomes del -32,5% y -34,4%, respectivamente (véase el Cuadro 28). Tal como se analizará posteriormente, esta crítica situación impactó de lleno en las suspensiones de personal y turnos, y recortes de producción implementados por los diversos actores de la cadena productiva automotriz, sobre la cual las terminales cumplen un rol fundamental.

Cuadro 28. Producción Automotriz (2009-2014). En unidades.

Fuente: Elaboración GERES en base a datos de ADEFA.

El nuevo derrumbe en la producción automotriz durante el I trimestre tuvo origen fundamentalmente en la caída de las exportaciones a Brasil, así como en la relevante contracción de la demanda hacia el seno del mercado interno.

2. Exportaciones

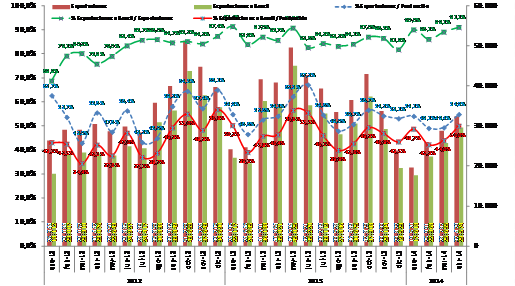

Prosiguiendo con el declive experimentado desde mediados de 2013, el cual se aceleró en el último trimestre de dicho año, las exportaciones evidenciaron otra importante caída del -17,8% interanual al cerrar el I trimestre 2014 (-26,0% respecto al trimestre anterior, y -12,0% respecto al I trimestre 2012), totalizando 74.738 unidades. Con excepción del repunte que tuvo lugar en febrero, las exportaciones se desplomaron -19,1% interanual en enero y -30,8% interanual en marzo.

Considerando abril, mes en el que las exportaciones mermaron un -20,5% interanual, los envíos acumulados durante el I cuatrimestre del año alcanzaron los 106.827 vehículos, lo que implica una caída interanual aún más pronunciada, del -18,6% interanual.

Detrás del proceso descripto se encuentra el comportamiento de las exportaciones hacia Brasil, destino del 46,1% de la producción local y del 89,1% de las exportaciones (a abril 2014). Así, continuando con el sostenido decrecimiento evidenciado desde el III trimestre 2013, el cual se pronunció en el IV, las exportaciones hacia el mercado brasileño, a excepción de febrero, cayeron fuertemente en enero (-20,3% interanual) y marzo (-29,1% interanual), ascendiendo a 65.641 vehículos al finalizar el trimestre, lo que implica una merma del -16,9% interanual (-23,7% respecto al período anterior, y +1,9% respecto a idéntico período en 2012). En el mes de abril las exportaciones a Brasil volvieron a caer (-15,6% interanual), acumulándose así 95.215 vehículos enviados a dicho mercado (-16,5% interanual).

Gráfico 22. Exportaciones de Vehículos (2012-2014). En unidades.

Fuente: Elaboración GERES en base a datos de ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

En el I trimestre 2014 el mercado automotriz sufrió un vuelco radical respecto a lo sucedido el año anterior, donde se registró el nivel récord histórico de ventas; esto se vio reflejado en la dinámica negativa que adoptaron todas las variables principales que explican su comportamiento: esto evidenció el estallido de la “burbuja” que se había generado hacia el mercado interno, donde ante un escenario de inflación en alza, tasas de interés bajas, apreciación y “cepo” cambiario , los vehículos -en tanto bienes de consumo durable- se habían erigido como refugio de valor para ciertos sectores de la población.

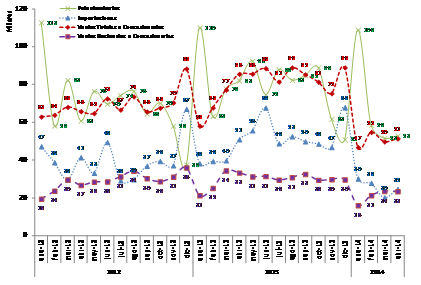

Así, en primer lugar, en el I trimestre 2014 las ventas mayoristas totales sufrieron una caída interanual del -25,4% (-38,4% respecto al trimestre anterior, e incluso -22,3% respecto al I trimestre 2012), totalizando 151.306 vehículos vendidos a las concesionarias: esto implica una merma de casi 52 mil unidades en comparación con el I trimestre 2013. Luego de caer -19,5% y -19,1% interanual en enero y febrero, las ventas mayoristas se desmoronaron un -35,5% en marzo. Este proceso se agudizó en abril, con un desplome del -40,0% interanual: al finalizar el I cuatrimestre, las ventas mayoristas se elevaron a 202.652 vehículos (-29,8% interanual).

En el mismo sentido, las ventas mayoristas nacionales cayeron un -24,8% interanual en el período (-31,5% respecto al trimestre anterior, y -16,3% respecto al I trimestre 2012), sumando 60.822 unidades. En promedio, se registraron caídas del -23,9% interanual por mes. Tomando los datos a abril (donde las ventas disminuyeron otro -29,7% interanual), se tiene que el acumulado anual se elevó a 84.205 vehículos (-26,2% interanual). No obstante, es preciso destacar que las ventas mayoristas de origen nacional ganaron participación en el mercado, ubicándose en torno al 41,6% al culminar el cuatrimestre: esto tiene sustento en el comportamiento de las importaciones.

La estimación de importaciones construida por GERES arrojó un fuerte desplome del -33,3% en el I trimestre 2014 (-52,1% respecto al período anterior, y -32,3% respecto a 2012), con 78.238 unidades: esto implica una disminución interanual mayor a las 39 mil unidades. La caída interanual en las importaciones se agudizó mes a mes: -21,0% en enero, -29,4% en febrero y -49,1% en marzo; esta dinámica continuó en el mes de abril, donde se registró otro desplome del -51,6% en la estimación de importaciones, lo cual implica que al cerrar el I cuatrimestre del año las mismas acumularon 102.898 unidades, denotando una más que relevante merma del -38,9% interanual.

Finalmente, los patentamientos tuvieron un comportamiento en línea con las anteriores variables analizadas: así, durante el I trimestre 2014 cayeron un -12,7% interanual (+8,7% respecto al trimestre previo, por los motivos estacionales -ver Gráfico 23-, y -13,4% respecto al I trimestre 2012), acumulando 219.194 vehículos. Se registró un importante declive del -33,5% interanual en el mes de marzo, luego de caídas más leves en el I bimestre. Dicho declive se reforzó en abril, cuando tuvo lugar un desplome del -35,5% interanual, que llevó a que el I cuatrimestre culmine con una caída del -18,3% interanual en las ventas minoristas (272.095 unidades).

Gráfico 23. Patentamientos, Importaciones y Ventas a Concesionarios (2012-2014). En miles de unidades.

Fuente: Elaboración GERES en base a datos de ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

4. La crisis de la industria automotriz ensambladora y dependiente

Transcurrido el I cuatrimestre del año, resulta factible afirmar que el modelo industrial automotriz imperante en el país ha chocado contra sus límites intrínsecos, caracterizados estructuralmente por la dependencia tecnológica y comercial (fundamentalmente para con Brasil), así como por el cuello de botella derivado del estrangulamiento de la balanza de pagos de la economía, la denominada “restricción externa”, proceso en el cual justamente el sector automotriz adquiere un protagonismo sustancial por ser altamente deficitario.

Los hechos demuestran que, lejos de haber tenido lugar un proceso de reindustrialización de carácter nacional en lo que hace al sector automotriz (basado en una real y consistente sustitución de importaciones que supere la restricción externa, en un proceso de desarrollo autóctono y autónomo de la producción y de las tecnologías que le son inherentes, así como de todo el entramado industrial local con el que se relaciona íntimamente), lo que se evidenció en todos estos años fue el crecimiento de una industria automotriz meramente ensambladora, con una elevada dependencia de la importación de autopartes y tecnología, que la torna inviable en el mediano y largo plazo, tal como muestra la coyuntura actual.

La producción automotriz aumentó prácticamente 2,5 veces en la última década: no obstante, como mencionamos, dicho crecimiento no implicó un verdadero proceso de desarrollo industrial y tecnológico, sino que se produjo con una profundización de la dependencia, en un escenario dominado hegemónicamente por un puñado de terminales extranjeras. Dicho crecimiento productivo trajo aparejado consecuentemente el incremento sostenido, año a año, de una abultada sangría de divisas (debido sustancialmente a la importación de autopartes), que en 2013 alcanzó la friolera de U$S8.178 millones[58]; así, luego del estallido de la crisis energética, quedó de manifiesto que la economía -en plena “restricción externa”- ya no podía sostener al sector automotriz, limitando radicalmente su crecimiento.

Gráfico 24. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2014). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a datos de BCRA.

Así, en este marco, a priori podemos afirmar que los pronósticos que realizamos en nuestro Informe de Coyuntura Económica Nº3, correspondiente al IV trimestre 2013, vienen corroborándose efectivamente:

* Por un lado, la producción continúa viéndose crecientemente afectada por la caída de las exportaciones hacia Brasil. Tal como explicamos en nuestro anterior informe, esto se sustenta en que el menor nivel de actividad en el país vecino impulsa la contracción de su demanda interna, tornando menos dinámico a dicho mercado; a su vez, influyen otros factores tales como la mayor inserción de vehículos mexicanos en dicho mercado, así como el plan tendiente a alentar la inversión y la producción local denominado “Inovar Auto”.

El gobierno nacional ha manifestado en reiteradas ocasiones que la causa exclusiva de la crítica situación del sector radica en la disminución de las compras de vehículos argentinos desde Brasil. Sin embargo, es menester considerar dos cuestiones fundamentales: I) dicha afirmación no se corresponde con la realidad, en virtud de que las ventas hacia el seno del mercado interno (sobre las cuales las políticas aplicadas recientemente por el gobierno nacional tuvieron un efecto negativo determinante) son la otra variable ineludible a la hora de escudriñar las razones de la caída; II) es preciso tener en cuenta que durante todos estos años el gobierno nacional ha profundizado la situación de dependencia para con Brasil, en lugar de promover una mayor competitividad de la producción local así como la diversificación de las exportaciones: de este modo, cualquier mínimo temblor en Brasil hace crujir hasta los cimientos al sector automotriz argentino; III) por último, la merma en la demanda brasileña no explica la ausencia de políticas que apunten a un desarrollo industrial genuino, como tampoco explica la dependencia tecnológica del sector, que acumula una sangría de U$S42.983 millones entre 2003 y 2013[59] que estrangula sus posibilidades de crecimiento sostenido.

* En segundo lugar, la batería de medidas que implementó el gobierno nacional con el objeto de frenar la pérdida de divisas en el marco de la “restricción externa” impactó de lleno en el volumen de ventas, tanto mayoristas como minoristas, hacia el mercado interno: I) el impuestazo a los autos, el salto devaluatorio y el ajuste sobre las importaciones tuvieron como consecuencia un más que relevante incremento en los precios de los vehículos[60] -por sobre la inflación general-, que desplomó las ventas internas; II) a su vez, el alza en las tasas de interés representó otro duro golpe para aquéllas, dado el importante peso de las ventas efectuadas con financiamiento; III) por último, otro factor que influyó en la caída de las ventas fue el incremento en los costos necesarios para mantener un vehículo (alza sostenida en el precio de los combustibles, en los seguros y patentes, etc.), en un contexto general marcado por el enfriamiento de la economía, el alza inflacionaria y la caída del salario real.

De esta manera, la crisis del sector automotriz se manifiesta como la crisis de una industria dependiente que choca contra sus límites de carácter estructural, corporizados en el estrangulamiento externo.

5. La situación del empleo: recortes salariales, suspensiones y despidos

Finalmente, resulta ineludible hacer foco en la consecuencia principal que acarrea esta crisis del sector automotriz: la crítica situación del empleo.

La merma de las exportaciones a Brasil, junto a la decisión del gobierno nacional de inducir un ajuste recesivo en el sector a los efectos de restringir la pérdida de divisas dado el contexto general de estrangulamiento de la balanza de pagos, golpeó fuertemente a la actividad automotriz, derrumbando a la producción y a las ventas. Esto último, desde el último trimestre de 2013 en adelante, comenzó a reflejarse paulatina pero sostenidamente en el empleo de toda la cadena (así como en las industrias vinculadas a la misma: siderúrgica, plástica, metalmecánica, caucho, vidrio, metalúrgica, etc.), afectado por crecientes anuncios de suspensiones, reducción de turnos y horas extras, recortes salariales e incluso despidos, tanto en las terminales como, consecuentemente, en los restantes actores del sector (autopartistas, talleres mecánicos, concesionarias, etc.).

Así, lo detallado en nuestro anterior informe cobró mayor gravedad aún, tal como puede vislumbrarse a continuación:

*El 10/03, Renault suspendió sus actividades por falta de repuestos de la autopartista Valeo (donde por su parte hubo 45 despidos en febrero); además, presentan exceso de stocks en su planta cordobesa de Santa Isabel.

*El 25/04, Renault suspendió a 500 obreros de su planta cordobesa (donde tiene 2.500 empleados entre operarios y administrativos). Por su parte, Iveco hizo lo propio con los 670 trabajadores de su planta cordobesa de Ferreyra. Aplicó una suspensión de una semana, abonando el 75% de los salarios. Iveco ya venía con un cronograma de suspensiones entre el 16/04 y el 21/04. SMATA y UOM, dentro de la CGT Regional Córdoba, mostraban preocupación por los puestos de trabajo en la industria automotriz y metalmecánica. La UOM Córdoba hizo referencia a 60 “despidos hormiga” en las autopartistas desde comienzos de año.

*El 28/04, Peugeot-Citroën paralizó por tres días la producción en su planta bonaerense de Villa Bosch, suspendiendo a sus casi 3.000 empleados, abonándoles el 65% del salario. La UOM denunció que la empresa pretendía eliminar en breve uno de sus dos turnos diarios (lo que pondría en peligro 850 puestos de trabajo).

*Volkswagen anunció a fines de abril que “le sobran” 720 trabajadores, y en este sentido puso en marcha un programa de jubilaciones anticipadas, peligrando así los puestos de trabajo. La terminal alemana también pretendía bajar la producción para reducir su stock de 15 mil unidades sin vender en su planta bonaerense de Gral. Pacheco y en su red de concesionarias.

*Volkswagen suspendió a los 4.000 trabajadores de su planta de Gral. Pacheco durante los cinco viernes del mes de mayo, analizando despedir al 10% del personal si no se recuperan las ventas.

*El 05/05, Peugeot-Citroën suprimió el turno tarde de producción, suspendiendo así a 1.100 trabajadores por tiempo indeterminado (pagando el 65% de los salarios), con el objeto de adecuar el stock a la caída de las ventas del I cuatrimestre.

*La UOM denuncia que en Córdoba continúan los “despidos hormiga” en el sector autopartista, los que ascienden ya a casi 100 empleados.

*En su planta cordobesa, FIAT suspendió a sus 2.100 empleados los lunes y viernes de mayo.

*Iveco volvió a suspender a sus 670 empleados tres días en la primera y la segunda semana de mayo. Registró otras suspensiones en la tercera semana de mayo.

*En Escobar, la autopartista Gestamp despidió a 67 operarios en mayo.

*El 13/05, General Motors anunció que (por la caída de las ventas a Brasil) suspendería un día por semana en mayo y en junio a los 2.750 obreros de su planta de General Alvear, al sur de Rosario, pagando el 65% de los salarios. Por su parte, el gremio SMATA pretendía que se garantice el 100% de aquéllos.

*El 16/05, las terminales acordaron con el gobierno nacional que por el momento no despedirían personal, manteniendo el esquema de suspensiones y recortes salariales.

*El 21/05, General Motors anunció que pretende recortar un 35% los salarios en julio.

*El 28/05, en Córdoba, la UOM realizó un paro con movilización en protesta por las suspensiones y despidos, y en defensa de los puestos de trabajo.

*Entre el 29 y el 30/05, Ford, Volkswagen y Peugeot-Citroën paralizaron su producción, como consecuencia del gran conflicto en la autopartista Gestamp: allí los trabajadores realizaron un acampe, bloqueando los accesos, y tomaron la fábrica; por su parte, tanto el gobierno nacional como el provincial militarizaron la planta, mientras que el SMATA se pronunció en forma opuesta a la reincorporación de los trabajadores, pidiendo por una solución represiva al conflicto.

Esta compleja situación laboral, ante la cual los trabajadores vieron disminuido su poder de negociación, predominando así la postura de priorizar el empleo ante la posibilidad de despidos, influyó en buena medida en el hecho de que se terminen acordando bajas pautas salariales en las paritarias del sector (más allá de que el SMATA y la UOM, alineados con el gobierno nacional, “colaboraron” para que los aumentos nominales no desborden los techos salariales que aquél pretendió ponerle a las paritarias), por debajo de la inflación proyectada para 2014, y sin compensar lo perdido ante la de 2013:

*La UOM (que, en lo que hace al sector, agrupa a los trabajadores de la terminal Peugeot-Citroën, a los autopartistas y a parte de talleres mecánicos) acordó un escuálido aumento nominal del 26,5% a aplicarse en dos tramos acumulativos: 15,0% en abril y 10,0% en julio. En 2013 la paritaria había cerrado en un 24,0% (en dos tramos no acumulativos: 17,0% en abril, y 7,0% en julio). Así, se tiene que mientras el IPC GERES entre julio 2013 y abril 2014 fue de 32,0%, el incremento salarial fue de sólo un 15,0% (a percibirse recién en mayo), lo que implica una caída del salario real de 17 puntos porcentuales.

*El SMATA (que nuclea a los trabajadores de las restantes terminales, y a talleres mecánicos) acordó un incremento del 8,0% para el primer trimestre del año.

En conclusión, se aprecian nítidamente los profundos embates que la fuerte caída en la actividad automotriz está provocando en el empleo, amenazando gravemente las fuentes de trabajo: así, considerando que el sector automotriz comprende unos 170.000 trabajadores (con la siguiente distribución: terminales, 35.000; autopartistas, 65.000; concesionarias, 50.000; talleres mecánicos, 20.000), más de 15.000 trabajadores (alrededor de un 10%) se está viendo afectado directamente por la crisis, con la siempre latente amenaza de ser despedido. En estas circunstancias, es esperable que se acreciente el conflicto social junto a las luchas obreras en defensa de los puestos de trabajo. Finalmente, habrá que analizar hasta dónde el gobierno nacional está dispuesto a dejar caer al sector en pos de defender las reservas internacionales, en virtud de las complejas consecuencias socioeconómicas sobre el nivel de actividad y de empleo que esto ya está generando: mientras tanto, el gobierno nacional y las automotrices pretenden descargar la crisis del sector sobre los trabajadores como variable de ajuste.

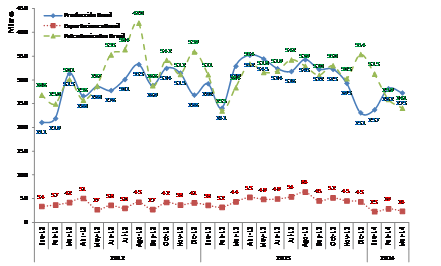

6. Breves datos sobre el sector automotriz en Brasil durante el I trimestre 2014

Durante el I trimestre, la producción se elevó a 791.718 vehículos, lo cual implica un caída interanual del -8,2%. Considerando abril, el acumulado total fue de 1.068.809 unidades, lo que implica una desplome del -12,0% interanual.

Las exportaciones sumaron 75.193 vehículos (-32,6% interanual). El acumulado a abril alcanzó las 111.928 unidades (-31,9% interanual, explicado en buena parte por la merma de las compras desde Argentina). No obstante, sólo el 10,5% de la producción brasileña se destina a la exportación.

Finalmente, los patentamientos, de suma influencia sobre la producción argentina, totalizaron al I trimestre 812.754 unidades, lo que implicó una caída del -2,1% interanual. Tomando en cuenta abril, se pronunció dicha caída, que llegó al -5,0% interanual. Los patentamientos de vehículos importados disminuyeron más aún: -5,5% interanual al cerrar el trimestre, y -9,0% interanual considerando abril.

Gráfico 25. Producción, Exportaciones y Patentamientos en Brasil (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a datos de ANFAVEA y FENABRAVE

[58] ÚLTIMO DATO: durante el I trimestre 2014 los cobros por exportaciones ascendieron a U$S1.924,4 millones (-22,0% interanual), los pagos por importaciones totalizaron U$S2.927,0 millones (-23,1% interanual), registrándose así una mejora en la balanza comercial automotriz, ya que el déficit disminuyó un -25,3%, alcanzando los U$S-1002,6 millones. MULC-BCRA.

[59] MULC-BCRA.

[60] El Índice de Precios Automotriz GERES (IPAG) correspondiente al mes de marzo se encuentra en proceso de elaboración.