SECTOR AUTOMOTRIZ - I TRIMESTRE 2015

En el siguiente apartado analizaremos el comportamiento del sector automotriz durante el primer trimestre 2015.

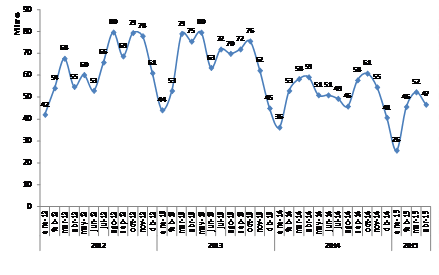

1. Producción

En el I trimestre 2015 la producción automotriz fue de 123.546 vehículos (-16,2% interanual), erigiéndose en el séptimo trimestre consecutivo de caída en la producción: así, la actividad del sector viene desplomándose sostenidamente desde mediados de 2013. Lo acaecido en el período (el peor primer trimestre desde 2009) se explica sobre todo por el escaso volumen fabricado en el primer bimestre; luego -si bien la caída se morigeró en marzo- volvió a profundizarse en abril: el acumulado anual a dicho mes totalizó 170.164 vehículos (-17,6% i.a.).

Gráfico 26. Producción Automotriz (2012-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

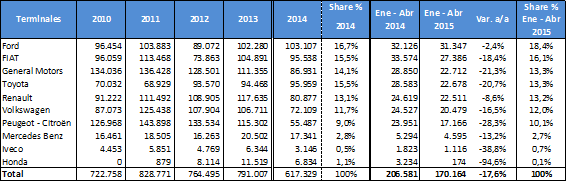

Ford (31.347 unidades; 16,7% del total) fue la terminal con mayor producción culminado el primer cuatrimestre, a la vez que evidenció la menor caída interanual en un contexto general marcado por el derrumbe de la producción en todas las terminales automotrices; entre las siete principales cabe destacar que Peugeot-Citroën continúa siendo la de mayor merma, luego de haber reducido su volumen de fabricación en un -51,9% en 2014.

Cuadro 27. Producción Automotriz (2010-2015). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

En estas circunstancias, transcurrido el primer cuatrimestre de 2015, se tiene que la producción automotriz sigue atravesando una profunda crisis que parece aún no tocar fondo. Tal como mencionáramos en informes anteriores, las razones inmediatas de aquélla radican en la contracción de la economía brasileña y en el enfriamiento del mercado interno, en un escenario general marcado por el estrangulamiento de la balanza de pagos y la consecuente escasez de dólares, imprescindibles para la producción en esta industria automotriz ensambladora y dependiente.

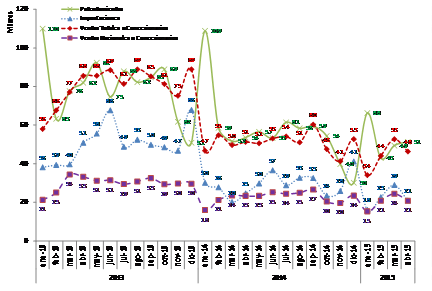

2. Exportaciones

Las exportaciones volvieron a derrumbarse fuertemente en el período, disminuyendo un -18,8% i.a. (envíos por apenas 60.402 vehículos): se exportaron casi 14.000 unidades menos que en idéntico trimestre de 2014, cuando ya de por sí los despachos habían caído un -17,8% i.a. Lo anterior tuvo lugar especialmente debido a lo acontecido en enero, cuando las exportaciones sufrieron un notable desplome del -61,1% i.a., totalizando apenas 7.620 unidades (la peor marca en 112 meses -desde enero 2006-). En febrero y marzo la caída se suavizó; no obstante, en abril tuvo lugar otra fuerte disminución en los envíos (-34,6% i.a.), acumulándose a dicho mes sólo 81.634 vehículos exportados (-23,6% i.a.).

Lo anterior está íntimamente ligado al persistente desmoronamiento de las exportaciones a Brasil (por lejos, el principal destino de los vehículos argentinos), de 46.809 unidades en el período (-28,7% i.a.; casi 19.000 vehículos menos que en 2014). En su sexto trimestre consecutivo de caída, los envíos al país vecino se derrumbaron -71,1% i.a. en enero, -13,3% i.a entre febrero-marzo, y otro fuerte -42,8% i.a. en abril, mes al cual las exportaciones totalizaron 63.727 unidades (-33,1% i.a.). Resulta relevante mencionar que, a consecuencia de lo anterior, las ventas a Brasil pasaron de concentrar el 49,2% de la producción y el 84,9% de las exportaciones en 2014, a hacer lo propio en apenas el 19,8% y el 66,7% en enero 2015, respectivamente; luego, la situación fue volviendo paulatinamente a su cauce tradicional: en el acumulado a abril, los despachos a Brasil representaron el 37,5% de la producción y el 78,1% de las exportaciones.

Gráfico 27. Exportaciones de Vehículos (2013-2015). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

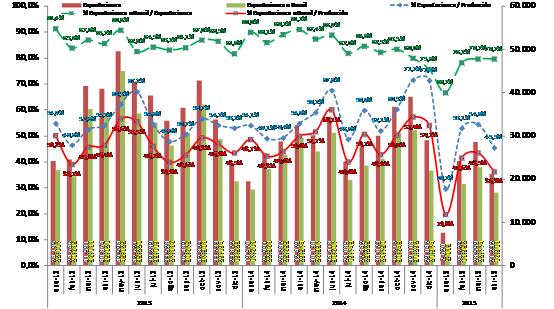

3. Ventas Mayoristas, Patentamientos e Importaciones

Finalizado el I trimestre las ventas domésticas y las importaciones continuaron transitando un sendero descendente, luego de la gran caída de 2014.

Las ventas mayoristas totales disminuyeron un -13,4% i.a., totalizando 130.978 vehículos: así, las terminales vendieron a las concesionarias unos 20.300 vehículos menos que en igual período del año anterior. En enero, las ventas cayeron -27,0% (el menor nivel desde febrero 2009); considerando abril, acumularon 177.341 unidades (-12,5% i.a.).

Las ventas mayoristas nacionales prácticamente se mantuvieron estancadas: -0,3% i.a., totalizando 60.629 unidades. No obstante, cayeron -10,8% i.a. en abril, cerrando así el cuatrimestre con una merma del -3,2% i.a. (81.490 unidades).

La estimación de importaciones construida por GERES (ver Gráfico 28, Nota I) registró una caída del -13,3% i.a., con 67.834 unidades (explicando así lo sustancial de la merma de las ventas mayoristas). El acumulado anual a abril fue de 88.811 vehículos importados (-13,4% i.a.).

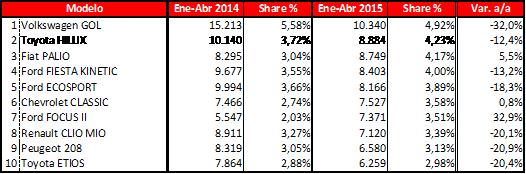

Finalmente, en el I trimestre 2015 los patentamientos tuvieron el declive más pronunciado entre estas variables: -27,6% i.a., alcanzando a 158.677 vehículos. Exceptuando 2009, fue el peor primer trimestre desde 2006, con 60.550 ventas menos que en 2014. Se destaca el escasísimo nivel de ventas acaecido en enero, con apenas 66.305 vehículos patentados (-39,1% i.a.; el peor enero desde 2005), teniendo en cuenta que dicho mes suele representar el 14% de los patentamientos anuales (siendo con creces el mejor mes del año; Ver Gráfico 28, Nota II)-. Al mes de abril, los patentamientos totalizaron 210.048 unidades (-23,0% i.a.). El modelo más vendido continúa siendo el Volkswagen Gol (10.340 vehículos), aunque con una marcada caída del -32,0% i.a.; se destaca el incremento en las ventas del Ford Focus II (+32,9% i.a.)

Gráfico 28. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

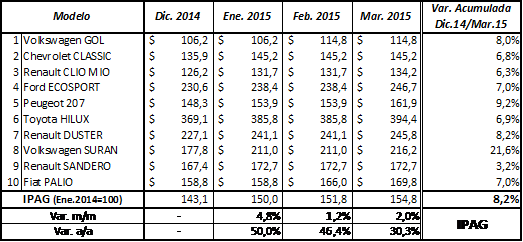

Cuadro 28. Top 10 Patentamientos -por Modelo- (2014-2015). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. Dólares vs. Actividad y Empleo: las consecuencias de la crisis de una industria dependiente

La crisis de la producción automotriz se sustenta en dos cuestiones fundamentales:

I) Un factor externo, en virtud de la caída sostenida de las exportaciones a Brasil, comprador hegemónico de los vehículos argentinos; así, el enfriamiento de la economía brasileña atenta contra el dinamismo de su mercado y su demanda interna.

II) Un factor interno (y estructural): la situación de estrangulamiento de la balanza de pagos imperante hacia el seno de la economía nacional, en el marco de la cual la industria automotriz -meramente ensambladora y dependiente- ostenta un carácter netamente deficitario. No obstante, a su vez en el último tiempo un nuevo factor interno influye crecientemente en la cuestión: la falta de competitividad de los vehículos argentinos, relativamente caros en virtud del proceso de apreciación del peso y de la devaluación del real.

En estas circunstancias, la producción se derrumbó a raíz de la mencionada caída de las exportaciones a Brasil, así como en consecuencia de la política de ajuste recesivo aplicada por el gobierno nacional en 2014 (devaluación, elevación de las tasas de interés, escasez de crédito prendario, impuestazo y restricción a las importaciones), que dificultó sustancialmente el acceso a importaciones indispensables para la producción, a la vez que elevó notablemente el precio interno de los vehículos, impactando ésto de lleno en la demanda doméstica.

De este modo, el gobierno nacional decidió cerrar las compuertas del dique, dado el poco caudal que trae el río, con el objeto de frenar la sangría de divisas del sector; sin embargo, esta decisión política trajo aparejado que, río abajo, las tierras de la actividad y el empleo se vean afectadas por una profunda sequía:

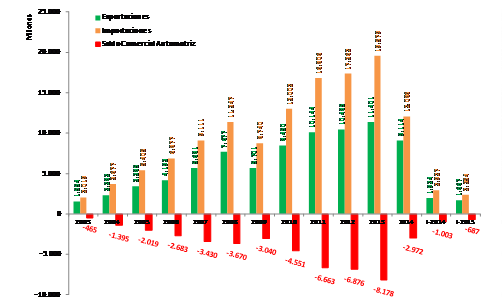

I) Los efectos sobre la Balanza Comercial Automotriz en el I trimestre 2015

Luego de la rotunda contracción del déficit comercial que tuvo lugar en 2014 (-63,7% i.a., de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014)[54], lo cual no derivó de un proceso de desarrollo industrial genuino y de la sustitución de importaciones, sino de la crisis de la producción y las restricciones a las importaciones aplicadas por el gobierno nacional, el I trimestre 2015 se caracterizó por la continuación de dicho proceso. Así, en dicho período el déficit disminuyó un -31,5% i.a. (totalizando U$S - 687 millones), resultado de una caída del -13,4% i.a. en las exportaciones (U$S 1.667 millones) y de una merma del -19,6% i.a. en las importaciones (U$S 2.354 millones). De esta forma, la sangría de divisas se redujo en U$S 316 millones respecto al I trimestre 2014, siendo entonces posible expresar que el gobierno nacional continúa siendo exitoso en su meta de reducir el cuantioso drenaje de divisas del sector por medio de la inducción de un proceso recesivo, que como contraposición erosiona negativamente los niveles de actividad y el empleo.

Gráfico 29. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2015). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo en el I trimestre 2015

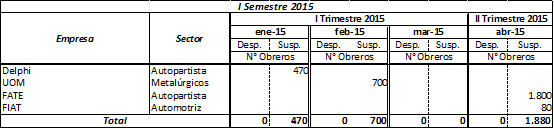

En forma posterior al cruento año 2014, con un gran impacto de la recesión económica sobre un sector automotriz en el cual acaeció una ola de suspensiones y despidos, el primer tercio de 2015 evidencia una situación de calma relativa (ver Cuadro 29), con origen en el último trimestre 2014 (ver Informe GERES Nº7 IVT2014). No obstante, es preciso tener en cuenta que -en virtud de los inconvenientes en Brasil, así como por las restricciones a las importaciones para producir- ya en abril FATE[55] y FIAT anunciaron suspensiones no menores; la automotriz además anunció un plan de “retiros voluntarios”, y en mayo decidió la suspensión de 1.800 trabajadores[56] (el 60% del total de su planta cordobesa de Ferreyra: dos jornadas semanales, 75% del salario): habrá que estar alerta al devenir de este fenómeno en los meses venideros.

Cuadro 29. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Primer Cuatrimestre 2015.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

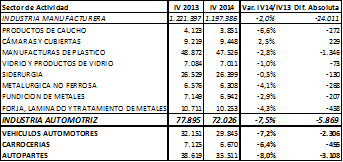

Por otra parte, en el Cuadro 30 las últimas estadísticas oficiales reflejan el importante impacto de la crisis durante 2014, con una más que relevante reducción en los puestos de trabajo del sector (en paralelo a distintas industrias que indirectamente también se vinculan al mismo, y se han visto sumamente afectadas): entre el IV trimestre 2013 y el IV trimestre 2014 se perdieron 5.869 puestos de trabajo registrado (-7,5% i.a.); de éstos, el 53,0% se concentró en la industria autopartista, el 39,3% en las terminales y el 7,8% en carrocerías.

Cuadro 30. Puestos de trabajo registrado en la industria automotriz, y otras industrias vinculadas. IVT2013/2014.

Fuente: Elaboración GERES en base a Dirección Nacional de Cuentas Nacionales - INDEC.

5. El sector automotriz sigue por la banquina: Perspectivas 2015

Sobre la base de todo lo analizado previamente, resulta preciso evaluar la posible evolución de las principales variables del sector para lo que resta de 2015.

Tal como expresamos oportunamente, el devenir de la producción automotriz aparece sumamente correlacionado con dos cuestiones: I) por un lado, la escasez de dólares, en el marco del estrangulamiento de la balanza de pagos, se configura como el determinante principal que impone un límite absoluto a una eventual posibilidad de expandir la producción, o al menos de mantenerla en una situación de estancamiento; II) el otro factor que condiciona negativamente a la producción radica en la desfavorable coyuntura económica imperante en Brasil, la que voltea sostenidamente el volumen de exportaciones al país vecino (lo que además termina retroalimentando la escasez de dólares, y consecuentemente la posibilidad de importar); a su vez, esto se ve aún más perjudicado por el creciente deterioro de la competitividad de los vehículos producidos en Argentina.

De este modo, en línea con lo que apuntábamos en nuestro último informe, consideramos que la producción automotriz[57] transita el año 2015 por un camino de caída en la actividad, que en un escenario de mínima podría ubicarse en torno al -5,0% i.a. (alrededor de 585.000 vehículos; 2014: 617.329)

Luego, en lo que respecta a las ventas hacia el mercado interno[58], lo que se vislumbra actualmente es la existencia de una coyuntura marcada por una notoria escasez de vehículos: dada la crisis de las cuentas externas y de la producción, la merma de esta última y de las importaciones liquidó en buena medida los stocks, trayendo aparejada paralelamente una nueva fuente de incremento en el nivel de precios de los vehículos. Se genera así una suerte de círculo vicioso: por un lado, la crisis productiva -por escasez de divisas y caída del mercado brasileño- y la baja de importaciones termina creando restricciones de oferta, que incrementan los precios[59] y (considerando además la compleja situación inflacionaria y salarial vigente) corroen la posibilidad de que la demanda interna pueda reavivar en cierta medida la producción. En el Cuadro 31 se aprecia la evolución del precio de los vehículos durante el I trimestre 2015:

Cuadro 31. Evolución precios vehículos -Top10 Patentamientos 2013- (Dic.2014/Mar. 2015). En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

De acuerdo a la evolución de la estimación del “Índice de Precios Automotriz GERES” (IPAG), se tiene que, considerando los precios correspondientes a los diez modelos más vendidos en 2013 (que representaron el 34,1% del total de patentamientos en aquel año récord de ventas), en promedio el precio de los vehículos registró un incremento del +8,2% en el período. Así, el IPAG se ubica 2,7 puntos porcentuales por sobre la inflación acumulada en el I trimestre 2015 (del +5,5%[60]), así como 5,5 p.p en relación a la devaluación del peso (del +2,7%)[61] y 4,5 p.p por sobre la variación nominal promedio del salario acumulada en dicho período (+3,7%)[62].

En este contexto, y tomando en cuenta los fundamentos descriptos anteriormente, a priori todo indica que las ventas domésticas se contraerán al menos en torno al -10,0% i.a., lo que ubicaría a los patentamientos en alrededor de 615.000 vehículos (2014: 686.418); no obstante, reiteramos que distintos actores del sector manifiestan que los patentamientos podrían ser incluso inferiores a las 600.000 unidades (-13,0% i.a.).

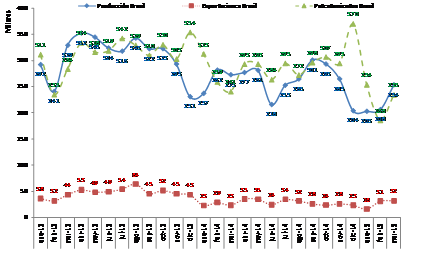

6. Breves datos sobre el sector automotriz en Brasil durante el I trimestre 2015

En el I trimestre 2015, la producción brasileña fue de 663.099 vehículos (-16,2% i.a). Las exportaciones sumaron 79.378 vehículos (+6,3% i.a.). Por último, los patentamientos sumaron 674.378 unidades, derrumbándose en un relevante -17,0% i.a.; en tanto, los patentamientos de vehículos importados hicieron lo propio en un -24,6% i.a., afectando la inserción de vehículos argentinos en dicho mercado.

Gráfico 30. Producción, Exportaciones y Patentamientos en Brasil (2012-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[54] En este marco, la Asociación de Fábricas Argentinas de Componentes (AFAC) informó que en 2014 el comercio exterior de autopartes registró un déficit de U$S 6.645 millones (-18% i.a.), como consecuencia de la exportación de piezas y autopartes por U$S 2.185 millones (-17% i.a.), y la importación de componentes por U$S 8.830 millones (-18% i.a.). AFAC destacó que la fuerte asociación de las importaciones y la producción de vehículos, siendo un fenómeno de índole estructural que no evidencia modificaciones en los últimos años. Señaló a su vez que la relación “importación de piezas / vehículo producido” en 2014 alcanzó a U$S 14.304.

“El déficit del sector de autopartes alcanzó los US$ 6.645 millones en 2014”, Diario Clarín. 09/04/2015.

[55] En abril suspendió a 1.800 trabajadores (dos días semanales; 75% del salario) en su planta de San Fernando. “Fate culpa a Brasil por las suspensiones de personal”, Diario Clarín. 11/04/2015.

[56] “FIAT abre un plan de retiros voluntarios”, Diario La Nación. 25/04/2015.

“Córdoba: FIAT suspendió a 1800 trabajadores”, Diario La Nación. 15/05/2015.

[57] Cabe destacar que en marzo, Renault informó una inversión de U$S 100 millones para fabricar tres modelos de automóviles, hoy importados; luego, en abril la alianza Renault-Nissan anunció una próxima inversión de U$S 600 millones para la producción de pick-ups en la planta cordobesa de Renault, en Santa Isabel. Se producirían 70.000 unidades anuales (70% destinada a exportación). Así, Nissan ingresa al país, y junto a Renault se agregan a Ford, Volkswagen y Toyota como productoras de camionetas.

“Renault invertirá u$s 100 millones para fabricar tres modelos en la Argentina”, Diario El Cronista. 11/03/2015.

“Renault Nissan pone u$s 600 millones para fabricar pick ups en Córdoba”, Diario El Cronista. 07/04/2015.

[58] Erosionadas notoriamente también en virtud de la política crediticia contractiva implementada por el BCRA desde 2014(Ver “Agregados Monetarios”).

[59] Es preciso recordar que, tal como mencionamos en el informe anterior, el acuerdo entre el gobierno y las automotrices para el otorgamiento de divisas implicaba estabilidad de precios; he aquí otro rasgo del círculo vicioso: alza de precios, baja en la cuota de dólares, menos importación, menos producción.

[60] Ver “Inflación”.

[61] Ver “Agregados Monetarios”.

[62] Ver “Mercado de Trabajo: Ocupación y Salarios”.