SECTOR AUTOMOTRIZ - I TRIMESTRE 2016

En lo que sigue analizaremos el panorama del sector automotriz en el I trimestre 2016, en el marco del inicio de la gestión macrista en el gobierno nacional.

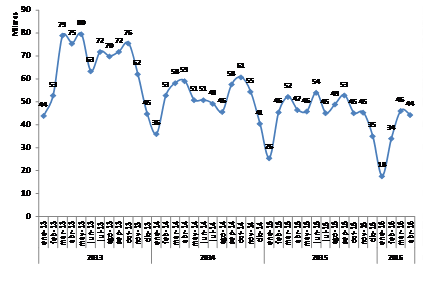

La producción[29] acumuló un total de 98.168 vehículos, lo que implica una caída del -20,5% interanual (IT15: 123.546 unidades), exacerbándose aún más la prolongada crisis del sector: es el undécimo trimestre negativo en fila (exceptuando 2009, resulta el peor primer trimestre desde 2007, con un volumen casi 78.000 vehículos inferior a la máxima marca, acaecida en idéntico período de 2013) lo que denota un pronunciado retroceso de la actividad productiva próximo a cumplir tres años.

La fabricación se redujo todos los meses, aunque morigerándose la caída gradualmente; considerando abril, se produjeron 142.615 unidades (-16,2% i.a.; 2015: 170.164).

Gráfico 24. Producción Automotriz (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

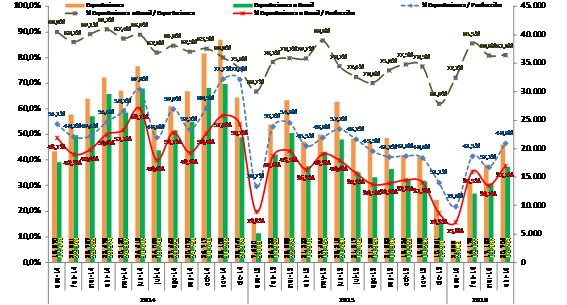

Los despachos al exterior volvieron a desplomarse fuertemente, cayendo -41,6% i.a. (35.528 vehículos; IT15: 60.402), erigiéndose como el peor trimestre desde 2005. Computando abril, el acumulado alcanzó 55.962 unidades (-31,4% i.a.; 2015: 81.634): la crisis exportadora consolida su gran envergadura, a punto tal que los envíos -que otrora supieron explicar lo fundamental de la producción, de la cual llegaron a representar más del 60%- a abril apenas hicieron lo propio en un 39,2%.

Lo anterior obedece al sostenido derrumbe de la demanda brasileña, en virtud de la crisis económica que envuelve al país vecino[30]. Los envíos al principal destino de exportación totalizaron 28.817 unidades (-38,4% i.a.; IT15: 46.819): se hilvanan así diez trimestres consecutivos de caídas en los despachos, con un promedio del -28,4% trimestral. Incluyendo abril, las exportaciones a Brasil[31] acumularon 45.581 vehículos (-28,5% i.a.; 2015: 63.727).

En paralelo, a la fecha se aprecia que si bien las exportaciones al país vecino recompusieron en cierta cuantía su participación sobre el total (81,4%), continúan disminuyendo notoriamente en lo que hace a la producción, de la cual actualmente sólo explican el 32,0% (-17,7 p.p. por debajo del promedio 2009-14)[32].

Gráfico 25. Exportaciones de Vehículos (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

La demanda doméstica revistió algunos cambios cualitativos, no menores, durante el período.

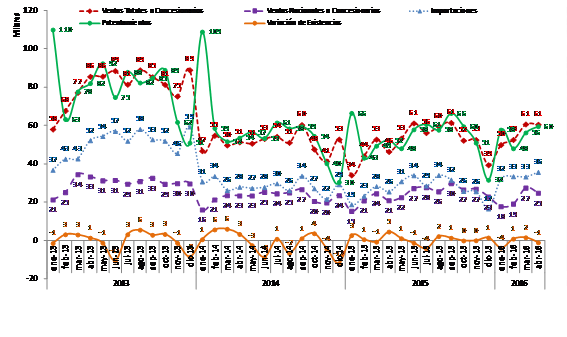

Las ventas mayoristas totales crecieron todos los meses, y tuvieron un relevante incremento del +24,6% i.a., elevándose a 163.222 vehículos vendidos por las terminales a los concesionarios (IT15: 130.978); se corporiza así en el cuarto trimestre consecutivo de aumento en las ventas -luego de cinco caídas-, aunque es preciso considerar la baja base de comparación del año anterior. Pese a que en abril las ventas cayeron levemente, el acumulado anual de 223.735 unidades exhibió un crecimiento mayor: +26,2% i.a. (2015: 177.341).

Por su parte, las ventas mayoristas nacionales se incrementaron, aunque bastante por debajo de las ventas totales: +6,1% i.a. (64.341 unidades; IT15: 60.629). Considerando abril, el alza fue del +9,4% i.a. (89.146 vehículos; 2015: 81.490), volumen que representó el 39,4% de las ventas totales.

Las importaciones[33] (ver Gráfico III, Nota I) registraron un notable alza del +40,6% i.a. (98.881 unidades; IT15: 70.349): resulta un dato revelador que por primera vez -al menos en el período 2005/16- las importaciones hayan superado a la producción nacional del trimestre. El acumulado anual a abril fue de 134.589 unidades (+40,4% i.a.: 2015: 95.581), lo que explicó el 60,2% de las ventas mayoristas.

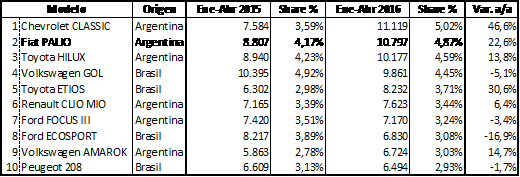

Los patentamientos se incrementaron por tercer trimestre consecutivo -luego de un año y medio de caídas-, aunque el alza fue muy leve en comparación con lo acaecido con las ventas mayoristas: +2,0% i.a. (162.041 vehículos; IT15: 158.913). A abril, el acumulado anual ascendió a 221.591 unidades (+4,9% i.a.; 2015: 211.259): hay que remontarse a 2007 para encontrar un volumen de ventas inferior al presente. El modelo más vendido del trimestre fue el Chevrolet Classic, con 11.119 unidades y un gran alza del +46,6% i.a.; se destaca la pérdida de mercado del Volkswagen Gol, mientras las camionetas consolidan su participación (la Toyota Hilux -3° en ventas- y la Volkswagen Amarok -con una suba del +14,7% i.a.-). Por su parte, Peugeot volvió al Top 10 con su modelo 208.

Las variación de existencias (ver Gráfico III, Nota II) mostró un saldo negativo de -1.431 vehículos; a abril se incrementó la merma, que alcanzó las -2.493 unidades.

Gráfico 26. Ventas a Concesionarios, Importaciones, Patentamientos y Variación de Existencias (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

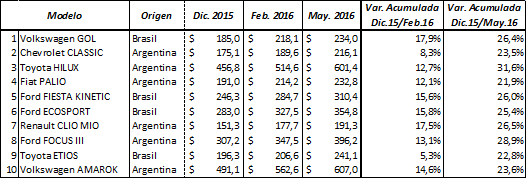

Cuadro 28. Top 10 Patentamientos -por Modelo- (Ene-Abr.2015-2016). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. Evaluación del I trimestre 2016

Resulta factible expresar que a lo largo del período en análisis el sector automotriz -sumergido en una profunda crisis desde 2014, sobre todo en su fase productiva- ha evidenciado un novedoso cariz, en buena medida derivado de que la influencia negativa del Brasil ostenta ahora una nueva arista, además de la ya tradicional:

I) En primer lugar se tiene que continúa agravándose el enfriamiento de la demanda brasileña, con el consecuente desplome de las exportaciones de vehículos ensamblados en las armadurías locales hacia dicho mercado (no obstante, esto no sólo obedece a la recesión brasileña, sino a que los vehículos nacionales siguen siendo relativamente poco competitivos -en este caso, si bien la reciente megadevaluación del peso a priori favorece la exportación, a la vez erosiona la competitividad dado el enorme peso de los componentes importados-).

II) Luego, ante la crisis económica y la merma del consumo interno, la industria brasileña ha venido presionando para colocar sus abultados excedentes en el mercado argentino (lo cual también acaeció en la industria autopartista); en virtud de ello, ha exportado vehículos a precios netamente inferiores a los producidos localmente, lo cual se tradujo en la implementación de importantes bonificaciones (del orden de los $ 40.000 para los gama baja), que impulsaron la demanda doméstica al alza en febrero y marzo. Esto tuvo lugar en el marco de la flexibilización de las importaciones llevada a cabo por el gobierno nacional luego de la eliminación de las restricciones propias del “cepo cambiario”.

III) Así se tiene que -pese que a priori resulte contradictorio, dada la pérdida de poder adquisitivo que aqueja al grueso de nuestra población en el escenario recesivo imperante- se ha verificado un alza en las ventas domésticas: si bien un escueto porcentaje de la producción local que no logra exportarse ha sido absorbido por estas últimas, lo fundamental de aquéllas se corresponde con un notorio incremento de las importaciones. En consecuencia, la crisis de la producción automotriz se alimenta tanto desde el frente externo (por la sequía exportadora, aunada con la inundación del mercado interno por vehículos brasileños) como desde el interno (con una demanda creciente de unidades importadas, en desmedro de la producción nacional).

Cuadro 29. Evolución de las principales variables del sector automotriz (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

IV) Acrecentada por la megadevaluación inflacionaria de diciembre último, viene teniendo preponderancia una muy relevante suba de precios, que en los diez modelos más vendidos va desde el +21,9% al +31,6% entre dic. 2015 y may. 2016 (netamente por sobre la evolución del nivel general de precios, aunque por debajo de la devaluación acumulada), al punto de que sólo el Renault Clio Mío es el único que se ubica por debajo de los $ 200.000: paradójicamente, por el momento, esto no impactó en las ventas.

Cuadro 30. Evolución precios vehículos -Top10 Patentamientos 2015- (Dic.2015/Feb.2016). En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

5. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IT2016

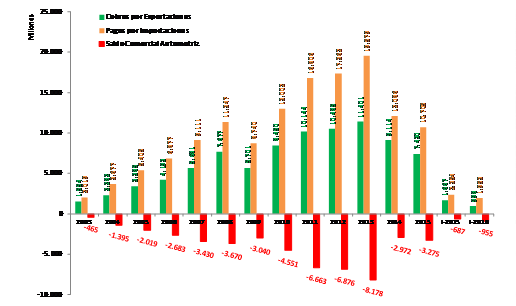

En el I trimestre el déficit comercial se incrementó un destacado +39,0% i.a. (totalizando U$S -954,8 millones), resultado de cobros por exportaciones que mermaron hasta los U$S 998,1 millones (-40,1% i.a.) y pagos por importaciones de U$S 1.952,9 millones (-17,0% i.a.).

Hasta el año 2013 inclusive, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial cayó -63,7% i.a., reduciéndose de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014, a expensas de la caída de la actividad productiva). Desde 2015 esta dinámica se revirtió, prosiguiendo en el corriente año: ahora el déficit comercial se origina en importaciones que por el contrario disminuyen en una cuantía sensiblemente menor al desplome registrado en las exportaciones.

El derrumbe en los cobros se corresponde, en lo esencial, con el sostenidamente negativo comportamiento de los envíos de vehículos a Brasil; por su parte, la merma en los pagos por importaciones (en un contexto de notoria suba de la importación, al menos de vehículos) refiere a la inundación del mercado doméstico con vehículos y autopartes brasileñas a bajo precio, a cierto retaceo remanente de divisas por parte del BCRA, así como a una disminución de las importaciones de componentes -lógica dado el escenario de crisis productiva de la dependiente industria ensambladora automotriz argentina-.

Gráfico 27. Sector Automotriz -Cobros por Exportaciones, Pagos por Importaciones y Saldo Comercial- (2003-2016). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo en el IT2016[34]

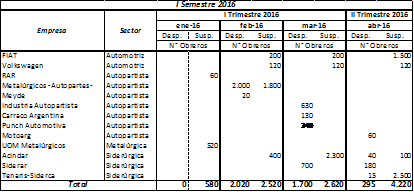

Durante el I trimestre del año, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas ha proseguido el rumbo crítico que retomó en el III trimestre 2015; no obstante, a diferencia de los dos últimos períodos, en este trimestre se registró una cantidad menor de suspensiones, aunque un alza no menor en los despidos (concentrados sobre todo en las autopartistas). En las terminales hubo suspensiones en febrero y marzo en FIAT y Volkswagen (ya en abril, en la italiana aquéllas ascendieron a 1.500; por su parte, la alemana anunció que en el corto plazo busca eliminar uno -1.200 obreros- de los tres turnos de su fábrica de Pacheco, y abrir retiros voluntarios[35]).

Cuadro 31. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Primer Semestre 2016.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

6. Breves datos sobre el sector automotriz en Brasil durante el I trimestre 2016

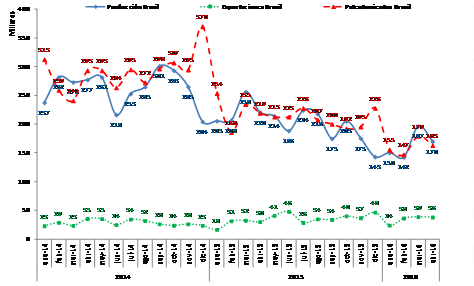

La producción brasileña encadenó el décimo trimestre de caídas sostenidas: -26,8% i.a. (488.932 vehículos; IT2015: 667.571). Las exportaciones, como a lo largo de 2015, volvieron a crecer, sumando 98.507 vehículos (+23,5% i.a.; IT2015: 79.757); detrás de este comportamiento puede ubicarse a la mencionada liquidación de excedentes de producción que dejó de absorber el consumo interno. Por último, los patentamientos totalizaron 481.311 unidades, desplomándose -por undécimo trimestre consecutivo- un relevante -28,6% i.a. (IT2015: 674.378), reflejo de la reducción de la demanda, dada la crisis económica; en tanto, los de origen importado hicieron lo propio en un -36,4% i.a., afectando la inserción de vehículos argentinos (el 6,0% de los patentamientos del período; lejos del máximo en 2011: 11,3%).

Gráfico 28. Producción, Exportaciones y Patentamientos en Brasil (2014-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[29] Novedades: I) El 5 de abril la automotriz italiana FIAT anunció una inversión de U$S 500 millones en su planta de Ferreyra (Córdoba), para producir un nuevo modelo de sedán desde mediados de 2017. II) La francesa Renault desde julio dejará de importar desde Brasil los modelos Logan, Sandero y Sandero Stepway para producirlos en su planta cordobesa de Santa Isabel (donde produce los modelos Clío Mío, Kangoo y Fluence), luego de una inversión de U$S 100 millones en 2015; no obstante, la producción agregada se mantendrá en los niveles del año anterior.

[30] La recesión imperante en la economía brasileña (cuyo PBI viene cayendo sostenidamente desde 2011) se agravó en el IT2016: según el IBGE la actividad se contrajo -5,4% i.a., luego de desmoronarse -3,8% i.a. en 2015.

[31] El próximo 30 de junio vence la prórroga realizada en 2015 del régimen bilateral automotriz entre Argentina y Brasil. El acuerdo comercial se firmó en 1991, y actualmente determina que por cada dólar que Argentina exporta a Brasil -en vehículos y autopartes-, el país vecino puede exportar a Argentina un tope máximo de 1,5 dólares -el “flex”- libres de aranceles, y viceversa. Además, establece las cuotas de mercado, por la cual los vehículos argentinos deberían captar no menos de 11% del mercado brasileño (el acumulado a abril marca una inserción de sólo el 7,1%), mientras que los brasileños deberían concentrar no menos del 44% del mercado local. A priori, el gobierno argentino pretende una nueva extensión del acuerdo, mientras el brasileño impulsa la liberalización del intercambio bilateral.

[32] El secretario de Industria, Etchegoyen, recientemente manifestó que -en un intento de morigerar el efecto Brasil- existen negociaciones con Colombia para incrementar las exportaciones a ese mercado en el corto plazo (representaría unas 25.000 unidades). Colombia concentró el 2,2% de los envíos en 2013, el 2,6% en 2014 y el 1,8% en 2015.

[33] A mediados de abril se efectivizó la apertura de la red de concesionarios de Lifan, que será la segunda marca de origen chino en el mercado doméstico (junto a Chery).

[34] El Indec -atravesado por una profunda crisis a raíz de la intervención efectuada por el gobierno kirchnerista desde 2007- luego de la asunción del nuevo gobierno nacional aún no ha publicado las estadísticas oficiales correspondientes al IIIT2015, IVT2015 y IT2016 en lo que hace a Generación del Ingreso, y al IVT2015 y IT2016 en Utilización de la Capacidad Instalada (UCI) e Índices de Obreros Ocupados y de Horas Trabajadas, que GERES utiliza regularmente en este apartado a los efectos de evaluar la situación del empleo y la actividad del sector.

[35] “Por la recesión brasileña, las automotrices reducen personal”. Diario La Nación, 18/03/2016.