SECTOR AUTOMOTRIZ - I TRIMESTRE 2017

En este apartado se analizará la evolución del sector automotriz -principal rama industrial del país-durante el IT2017.

1. Producción

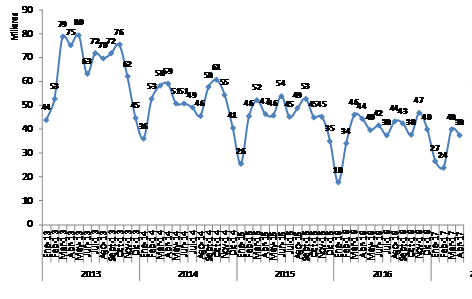

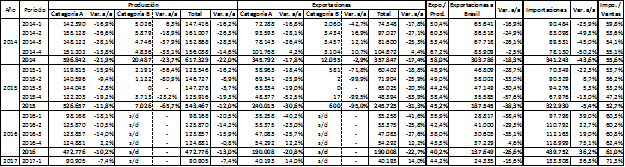

La producción[32] de vehículos Categoría A[33] (automóviles y utilitarios) fue de 90.905unidades, cayendo-7,4% interanual (IT16: 98.168). Así, la actividad retomó su sendero decreciente, no pudiendo sostener la tibia recuperación acaecida en el IVT16 -luego de trece trimestres consecutivos de caídas-. Es preciso destacar que incluso esta importante merma en el período en cuestión se da pese a la muy baja base de comparación interanual (que, exceptuando 2009, se corporizó oportunamente como el peor primer trimestre de la última década), a la vez que se verificó un desplome del -46,9% respecto al récord histórico alcanzado en el IT13 (-80.370 vehículos): la producción se ubica así aún por debajo del nivel vigente en 2007.

Luego de la suba registrada en enero (que en lo esencial obedeció a la comparación respecto a un raquítico enero 2016), la producción se desmoronó -21,4% i.a. promedio entre febrero y marzo; esta cuestión se exacerbó a raíz de una nueva caída en abril (-15,1% i.a.), acumulándose a dicho mes un volumen de 128.635 vehículos (-9,8% i.a.; 2016: 142.615). De este modo, resulta factible apreciar una profundización de la prolongada crisis sectorial, en función de la cual por ejemplo se observa que al mes de abril 2016 se fabricaron-115.732 unidades menos que en 2013 (máxima producción alcanzada a dicho mes), lo que implica de suyo una diferencia estimada de -1.380 vehículos fabricados por día.

Gráfico 21. Producción Automotriz (2013-2017). En miles de unidades[34].

Fuente: Elaboración GERES en base a ADEFA.

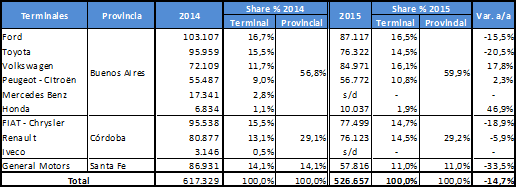

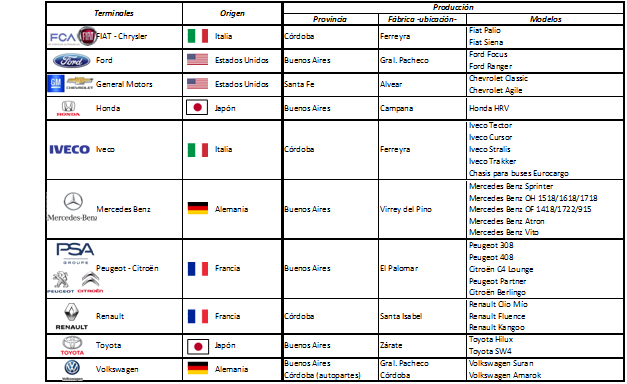

La producción inherente a la industria automotriz -que caracterizamos como meramente ensambladora, y dependiente[35]- se concentra en las provincias de Buenos Aires (56,8% en 2014, último dato global disponible), Córdoba (29,1%) y Santa Fe (14,1%), y es realizada por un puñado de diez[36] terminales extranjeras[37], a saber:

Cuadro 30. Producción automotriz por terminal y provincia (2014/2015).

Fuente: Elaboración GERES en base a ADEFA.

Cuadro

31. Terminales automotrices en Argentina.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

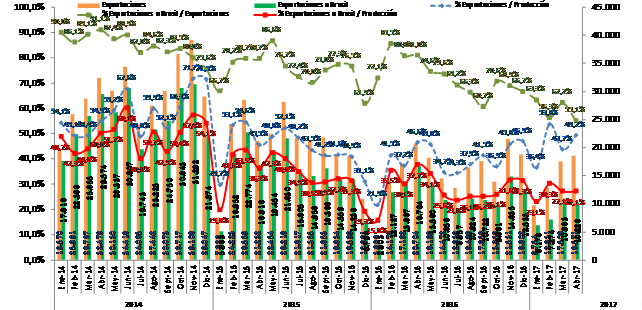

Por su parte, las exportaciones de vehículos Categoría A hilvanaron su segundo aumento en fila (luego de casi dos años de caídas generalizadas en los despachos), al subir +14,0% i.a., totalizando 40.193 unidades (IT16: 35.328). Sin embargo, esta mejora se debe fundamentalmente a la referida base de comparación interanual, que se erigió como la peor marca registrada en un trimestre desde IT05: en este sentido, más allá de estos incrementos coyunturales, a los efectos de obtener una dimensión certera de la cuestión se tiene que en el IT17 se despacharon -58.064 vehículos menos que en el mejor período de la serie, acaecido en 2011 (una notable disminución del -59,1%). Computando la caída del -10,3% i.a. ocurrida en abril, el acumulado anual totalizó 58.764 unidades enviadas al exterior (+5,0% i.a.; 2016: 55.962), morigerando el alza verificada en el IT17.En este marco, al dicho mes las exportaciones explicaron el 45,7% de la producción, luego de representar el 57,0% promedio entre 2005/15, lo cual da cuenta de la persistente crisis exportadora.

Lo anterior se sustenta en virtud de una suba del +133,1% i.a. (al mes de abril) en los despachos hacia diferentes países de Latinoamérica[38], que más que compensaron el nuevo derrumbe de los envíos a Brasil -principal destino de exportación, del que depende el grueso de la producción argentina-, cuya demanda interna continua erosionada por la recesión que viene aquejando su economía: las exportaciones al país vecino en el IT17 totalizaron 24.335 vehículos (-15,6% i.a.; IT16: 28.817), verificándose la decimotercera caída en los últimos catorce trimestres. Incluyendo abril, los despachos a Brasil sumaron 34.561 unidades (ahondándosela disminución, aún considerando la reducida base de comparación interanual, al -24,2% i.a.; 2016: 45.581): un rotundo -70,5% por debajo del récord acaecido en 2011.Finalmente se tiene que, en este contexto, si bien las exportaciones a Brasil continúan representando la mayoría de los envíos totales (58,8% en el acumulado a abril)esta proporción fue la menor desde 2007(registrándose la máxima en 2014: 89,1%); muy distante se ubica el segundo destino en importancia, México, con el 8,5%. En el mismo sentido, otro dato elocuente de la crítica situación marca que las exportaciones a Brasil explicaron al mes de abril el 26,9% de la producción, mientras que entre 2008/2014 dicha proporción fue del 48,6%.

Gráfico 22. Exportaciones de Vehículos (2014-2017). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

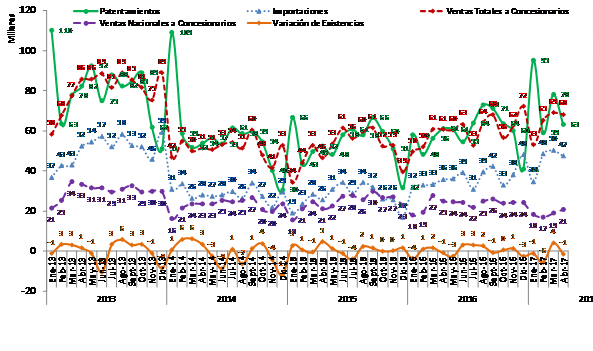

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

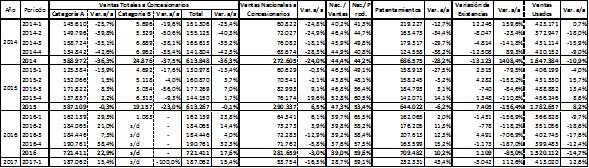

Las ventas mayoristas totales de automóviles y utilitarios ascendieron a 187.062 unidades, elevándose +15,4% i.a. (IT16: 162.139), lo cual consolida un proceso de crecimiento (especialmente relevante en 2016) que completa ya dos años. Las ventas aumentaron todos los meses, destacándose el alza acontecida en febrero (+25,8% i.a.); considerando la nueva suba de abril, acumularon 255.179 vehículos (+14,6% i.a.; 2016: 222.652), volumen que se erige como el segundo mayor de la historia, detrás de lo registrado a igual mes de 2013 (año récord de ventas).

A contramano de lo anterior, las ventas mayoristas nacionales cayeron por tercer trimestre consecutivo, con una importante baja del -16,5% i.a., sumando 53.754 unidades (IT16: 64.341). Tomando en cuenta el mes de abril acumularon 74.398 vehículos, cayendo -16,5% i.a. (2016: 89.146). Así, a dicha fecha las ventas de vehículos de producción nacional representaron sólo el 29,2% de las ventas mayoristas totales -el menor nivel al menos desde 2005-, agravándose su pérdida de mercado, mientras que por su parte explicaron el destino del 57,8% de los vehículos fabricados localmente (paradójicamente, a raíz del vuelco hacia el mercado interno de parte de la producción inviable de exportar a Brasil, dicha proporción se erige como la segunda máxima marca de la década a la fecha -detrás de 2016-, nítidamente por sobre el 43,4% promedio entre 2005/15).

Las importaciones (ver Gráfico 22, Nota I) aumentaron un muy relevante +36,3% i.a. (subiendo por quinto trimestre consecutivo), acumulándose 133.308 vehículos (IT16: 97.798). Esta dinámica fortalece el gran incremento evidenciado en 2016, al punto que se registró la mayor cantidad de vehículos importados en un primer trimestre -al menos desde 2005-; a su vez, dicho volumen representó el 71,3% de las ventas mayoristas, máxima proporción registrada en idéntico período[39] -incluso superando el trienio 2011/12/13, punto de máxima ebullición importadora durante la etapa kirchnerista-. Las compras externas se incrementaron todos los meses en forma creciente, especialmente en el bimestre febrero-marzo (cuando promediaron un alza del +49,6% i.a.); considerando la suba de abril (+32,9% i.a.), el acumulado anual totalizó 180.781 unidades (+35,4% i.a.; 2016: 133.506): dicho nivel de importaciones representa un récord histórico[40].

En este escenario, los patentamientos se incrementaron de forma contundente, anidando siete trimestres positivos en forma consecutiva -luego de un año y medio de caídas-: +43,4% i.a. (232.331 vehículos; IT16: 162.065), siendo la tercera mejor marca del ciclo detrás de los años del boom de ventas 2012/13.Las ventas minoristas volvieron a evidenciar su estructural y oscilante comportamiento entre diciembre y enero, cuando aumentaron +64,8% i.a., haciendo lo propio en un 30,8% i.a. entre febrero y marzo; considerando abril, totalizaron 295.422 unidades[41] (+32,4% i.a.; 2016: 223.056), siendo el 66% importadas y el 34% nacionales.

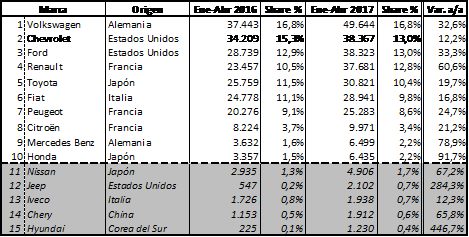

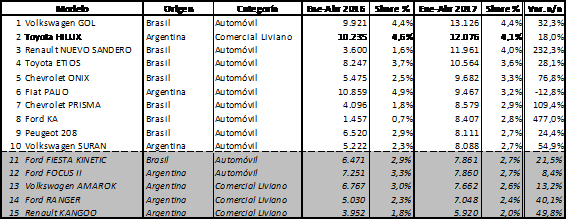

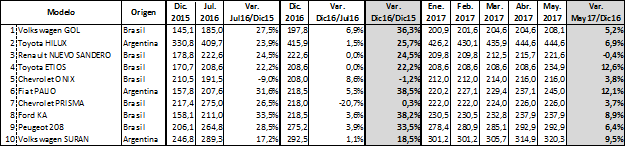

Al mes de abril, la marca más vendida nuevamente fue Volkswagen, con 49.644 unidades y el 16,8% del mercado (con un alza del +32,6% i.a. en sus ventas); el podio lo completaron Chevrolet y Ford (13,0% del mercado, respectivamente), destacándose la suba de Renault (+60,6% i.a.). Por su parte, el modelo más vendido del período fue el Volkswagen Gol, que con13.126unidades (4,4% de los patentamientos totales) viene recuperando su otrora liderazgo, con un incremento del +32,3% i.a., mientras que en segundo lugar se ubicó la Toyota Hilux, robusteciendo el posicionamiento de las pick-ups (en tanto, la Volkswagen Amarok se ubicó 13° y la Ford Ranger, 14°); salvo el Fiat Palio, todos los modelos dinamizaron sus ventas, destacándose el Renault Nuevo Sandero (+232,3% i.a., posicionándose en el tercer lugar). Por último, resalta la desaparición de los gama baja Renault Clio Mío y Chevrolet Classic -que dejaron de fabricarse-, junto con el hecho de que el 70% de los diez modelos más vendidos fue de origen importado -provenientes de Brasil-(ver Cuadros 15 y 16).

La variación de existencias (ver Gráfico 22, Nota II) fue negativa en -3.042 vehículos.

Gráfico 23. Ventas a Concesionarios, Importaciones, Patentamientos y Variación de Existencias (2013-2017). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

Cuadro 32. Top 10 Patentamientos -por Marca- (2016-2017). En unidades.

Fuente: Elaboración GERES en base a ACARA.

Cuadro 33. Top 10 Patentamientos -por Modelo- (2016-2017). En unidades.

Fuente: Elaboración GERES en base a ACARA.

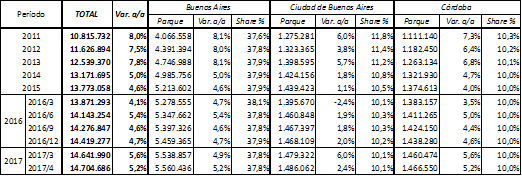

4. Evolución del Parque Automotor en Argentina

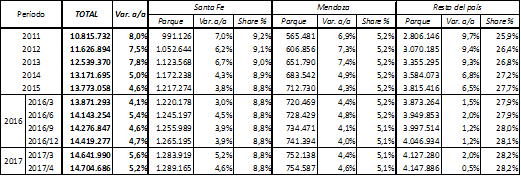

En estas circunstancias, se aprecia que finalizando el IT2017 al mes de marzo, el parque automotor argentino acumuló un total de 14,64 millones de vehículos, denotando un incremento del +4,7% i.a. (Mar. 2016: 13,87 millones), de los cuales el grueso se concentró en la provincia de Buenos Aires (37,8%; 5,4 millones), ubicándose luego la ciudad de Buenos Aires (10,1%; 1,48 millones), y las provincias de Córdoba (10,0%; 1,46 millones), Santa Fe (8,8%; 1,28 millones) y Mendoza (5,1%; 0,75 millones). Considerando abril, el parque nacional ascendió a 14,7 millones de vehículos (+5,2% i.a.)[42].

Cuadro 34. Parque Automotor en Argentina (2011-2017) -parque activo en condiciones registrales para circular-. En unidades.

Fuente: Elaboración GERES en base a DRNPA.

5. La crisis en la producción se sostiene, mientras las ventas siguen expandiéndose de la mano de la ola importadora

La coyuntura presente del sector automotriz mantiene los determinantes evidenciados durante 2016, cuyos factores explicativos principales son los siguientes:

I) Tiene lugar una renovada profundización de la crisis en el nivel de actividad de la producción automotriz, originado en lo fundamental en el persistente derrumbe de las exportaciones de los vehículos fabricados en la industria ensambladora local hacia Brasil (cuestión dominante especialmente desde 2016 a la actualidad, en virtud de que el estrangulamiento externo que impulsó la política de ajuste recesivo implementada por el gobierno kirchnerista entre 2014/15[43], si bien sigue latente en sus fundamentos, ya no se erige como otrora en un limitante del crecimiento sectorial en el corto plazo a partir de la salida del “cepo cambiario” y de la política de endeudamiento del gobierno macrista). El prolongado proceso recesivo automotriz inició en 2014, acumulando desde entonces hasta 2016 inclusive una caída del -40,2%, extendiéndose ya por más de tres años (dada la nueva merma del -7,2% i.a. en el IT2017) siendo exacerbado a su vez por cierta menor competitividad relativa de la producción automotriz nacional (sobre la cual el vigente proceso de apreciación cambiaria aún hace más mella).

II) Respecto a las ventas domésticas, a pesar de la dura recesión económica y la pérdida de poder adquisitivo que en 2016 afectó en sobremanera al grueso de nuestra población -dado el escenario de ajuste implementado por el gobierno nacional vía devaluación, tarifazos y caída del salario real-, así como del estancamiento económico imperante en la actual coyuntura, el mercado interno ha experimentado una notable expansión con importantes incrementos tanto en las ventas mayoristas como en los patentamientos minoristas (concentrado esto desde ya en los deciles superiores de la población, en cuanto ingresos y poder de compra). Este crecimiento de la demanda local se sustenta en distintas causas: 1) La consolidación de un proceso de apreciación cambiaria: que se generó -y se hizo persistente- dada la alta inflación y el estancamiento del dólar -especialmente desde mediados de 2016 a la fecha-,provocando que los vehículos se abaraten en forma relativa, tornándose éstos en este sentido -para cierta fracción de la población- como un “medio de ahorro” ante la elevada inflación imperante (un proceso similar al acontecido en el récord de ventas de 2013, previo a la devaluación de enero 2014); 2) El fuerte incremento en la oferta de vehículos: en lo fundamental a raíz del categórico aumento de las importaciones (en el marco del mencionado proceso de caída del tipo de cambio real y de la flexibilización de las mismas tras la apertura comercial acaecida en el contexto del desarme del “cepo cambiario”), provenientes esencialmente de los excedentes verificados en la producción brasileña -que aumenta en un escenario de profunda contracción de su demanda interna-; paralelamente, la oferta doméstica se vio alimentada en virtud de la colocación en el mercado interno de cierta cuantía de producción local imposibilitada de exportarse a Brasil ante dicho desplome de su demanda;3) La implementación de una fuerte política de financiamiento[44], promociones y bonificaciones: que, ante la sobreoferta imperante, persiguió el objeto de impulsar las ventas, y aunque si bien menguó en forma relativa en 2017 respecto al año previo, sigue vigente; 4) El alza en el nivel de actividad del sector agropecuario en 2016/17: lo que, junto a cierta recomposición de sus ingresos, tuvo un gran impacto en el vigoroso aumento en las ventas, especialmente de camionetas[45] (a abr.17 representaron el 12,2% del total de ventas minoristas -con la Toyota Hilux como principal exponente-); 5) La caída, en términos reales, del precio de los vehículos: en virtud de los factores mencionados más arriba (a lo que se agrega la modificación en el impuesto a los 0 km[46]), luego de un notorio incremento post megadevaluación de diciembre 2015, desde mediados de 2016 la evolución de los precios de los vehículos transitó un proceso de estabilización y, a pesar de situarse en un nivel elevado[47], aumentaron por debajo de la devaluación y de la inflación general de la economía[48] (ver Cuadro 20), situación que persiste y sigue motorizando las ventas en 2017.

Cuadro 35. Evolución precios vehículos (Dic.15/Feb.17)[49]-Top10

PatentamientosEne.17/Abr.17-. En miles de pesos.

Cuadro 35. Evolución precios vehículos (Dic.15/Feb.17)[49]-Top10

PatentamientosEne.17/Abr.17-. En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

III) En conclusión, se aprecia que desde 2016 el grueso del aumento de las ventas domésticas viene siendo abastecido preeminentemente por vehículos importados-en lo sustancial, de origen brasileño-, cuya penetración subió notablemente en el período, especialmente luego del cese del “cepo cambiario”; en forma opuesta, por ejemplo se observa que la participación de mercado de las ventas mayoristas de vehículos de producción nacional decreció un -17,5% i.a. en 2016, e incluso un -27,6% i.a. en el IT2017 (cuando apenas representaron el 28,7% del total). De este forma, presenciamos una agudización de los factores que erosionan la producción automotriz, sumergida en una profunda y prolongada crisis respecto de la cual no se vislumbra, de no mediar en el corto plazo una firme recuperación de la demanda brasileña, una salida firme que permita lograr un crecimiento sostenido en el tiempo, a raíz de que la actividad se contrae brutalmente por la sequía exportadora, en tanto que el alza suscitada en el mercado interno argentino no se erige en un contrapeso que impulse y oxigene la actividad sectorial, al ser crecientemente cubierta por la avalancha importadora.

Cuadro 36. Evolución de las principales variables del sector automotriz (2014-2017). En unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

6. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IT2017

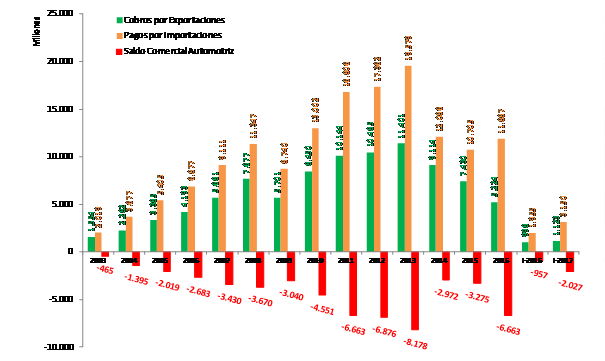

En el IT2017 el déficit comercial se incrementó en forma rotunda un +111,8% i.a. (expandiéndose por quinto trimestre consecutivo), alcanzando un volumen de U$S -2.027,4 millones, en virtud de cobros por exportaciones que -cortando una racha negativa de trece trimestres- aumentaron +12,5% i.a. ubicándose en U$S 1.122,7 millones, y pagos por importaciones que crecieron por cuarto trimestre enfila, elevándose a U$S 3.150,1 millones (una notable suba del +61,1%i.a.); dicho déficit se erige como el mayor registrado para un primer trimestre en el período 2003/17. En virtud de lo anterior se tiene entonces que, entre 2003 y el IT2017, la dependiente y ensambladora industria automotriz acumuló una sangría de U$S 57.907,1 millones.

En líneas generales, hasta el año 2013 inclusive -y específicamente entre 2010/13-, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un fuerte ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial disminuyó -63,7% i.a., reduciéndose de U$S -8.177,9 millones en 2013 a U$S -2.971,7 millones en 2014, a expensas de la caída de la actividad productiva), verificándose un déficit con importaciones que cayeron en forma superior a la merma exportadora. En 2015 esta dinámica se revirtió hasta el IT2016: el déficit comercial se originaba en importaciones que por el contrario disminuían en una cuantía sensiblemente menor al desplome registrado en las exportaciones. Luego, entre el IIT2016 y el IVT2016 se tiene que el déficit comercial, ahora nuevamente en notable alza, resultó del ahondamiento del derrumbe exportador (a raíz del prolongado y sostenidamente negativo comportamiento de los envíos de vehículos a Brasil) junto con un notorio aluvión importador (correspondiente en buena medida a la suba en la importación de vehículos terminados y no así con la de autopartes, que se retrajeron en consonancia y en virtud del recesivo panorama productivo local). Finalmente, en este IT2017 el déficit se profundizó, producto de exportaciones que, aunque crecieron levemente, no pudieron en absoluto compensar el contundente incremento importador.

Gráfico 24. Sector Automotriz -Cobros por Exportaciones, Pagos por Importaciones y Saldo Comercial- (2003-2017). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

En este sentido, cabe mencionar que el informe de comercio exterior de autopartes publicado en mayo por la AFAC confirma y refuerza el postulado anterior: en el IT2017, las exportaciones de autopartes totalizaron U$S 362 millones (+8,0% i.a., favorecidas por la eliminación de los derechos de exportación en 2016 y el aumento de los reintegros a las exportaciones), mientras que las importaciones[50] fueron de U$S 1.729 millones (+3,0% i.a., pese a la merma del -7,4% de la producción de vehículos en el período[51]: esto denota un mayor peso de los componentes importados, exacerbando aún más el carácter meramente ensamblador de la industria local), lo que trajo aparejado un déficit comercial de U$S -1.367 millones (+2,0% i.a.).

II) Los efectos sobre el Empleo en el IT2017

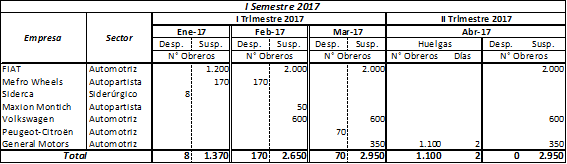

Durante el IT2017, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas sostuvo su vigencia (luego del rumbo crítico que retomó en el IIIT2015, aunque con una clara merma), evidenciando cierto recalentamiento respecto a lo acontecido tanto en idéntico período del año pasado como en el trimestre previo. El promedio mensual de suspensiones en el trimestre lo demuestra, al haberse ubicado en 2.323 casos, lo que implica un alza del +21,8% i.a. (IT16: 1.907) y del +53,5% contra el período anterior (IVT16: 1.513); no obstante, dada la prolongada crisis productiva, deberá evaluarse la evolución de la cuestión laboral en el corto plazo. Se destaca el volumen de suspensiones[52] acaecido en las terminales automotrices FIAT (trabajando entre 11/12 días mensuales), Volkswagen y General Motors[53] (decretadas por un plazo de 18 y 9 meses, respectivamente); en paralelo, ya en abril tuvo lugar una relevante huelga de dos jornadas en General Motors[54].

Cuadro 37. Despidos y Suspensiones en el Sector Automotriz, Autopartista e industrias vinculadas -Primer semestre 2017-.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

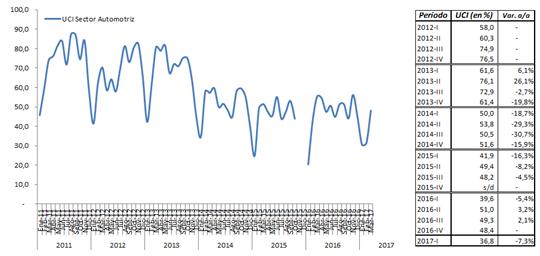

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se tiene que luego de alcanzar un tope de casi el 88% en el IIIT2011, en el IT2017 la UCI apenas se ubicó en el 36,8%, cayendo -7,3% i.a. (IT2016: 39,6%): aunque por lo general el primer trimestre suele reflejar una menor actividad relativa, éste presentó el indicador más bajo -exceptuando el crítico 2009- desde el IT2005, cuando aún se sentían los coletazos del colapso económico y social de 2001/02. Por otra parte, desde mediados de 2013 durante dos años y medio se registró una contundente caída interanual en la UCI -estancándose en alrededor del 50% en 2016- llevando a que el sector evidencie una capacidad ociosa no menor (respecto a una capacidad instalada del conglomerado industrial automotriz que se ubica en alrededor de 1,2 millones de vehículos).

Gráfico 25. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011/17). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

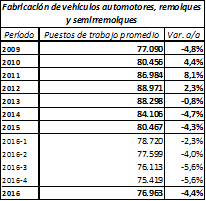

Finalmente, otro dato[55] que resulta factible observar es el de los puestos de trabajo[56] inherentes a la fabricación de vehículos automotores, remolques y semirremolques[57]. Más allá de que el indicador no sea exactamente preciso para abordar la cuestión refleja que hacia el IVT2016 (último dato disponible), los puestos de trabajo promedio fueron 75.419, marcando una merma del -5,6% i.a. (IVT15: 79.859), acumulando a su vez trece trimestres de caídas, dando pauta de la prolongada situación recesiva del nivel de actividad sectorial.

Cuadro 38. Puestos de trabajo promedio -Fabricación de Vehículos automotores, remolques y semiremolques- (2010/16)

Fuente: Elaboración GERES en base a INDEC.

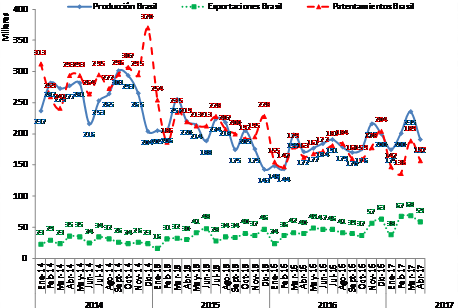

7. Breves datos sobre el sector automotriz en Brasil durante el IT2017

La producción brasileña se incrementó en forma considerable (tras doce trimestres de caídas) al crecer +24,2% i.a. (610.531 vehículos; IT2016: 491.706), impulsada en parte por los envíos a Argentina; no obstante, es preciso considerar la exigua base de comparación interanual (el volumen producido en el IT2016 fue apenas superior al alcanzado en 2004, encontrándose a su vez un -42,9% por debajo del mejor primer trimestre histórico, en 2013). Las exportaciones se incrementaron por noveno trimestre al hilo y sumaron 156.453 vehículos, subiendo un muy relevante +70,4% i.a. (IT2016: 101.789); detrás de esto puede ubicarse a la liquidación de excedentes que dejó de absorber el consumo interno -reflejada también en el aumento de las importaciones en Argentina-. Por último, los patentamientos totalizaron 472.035 unidades (un -43,2% por debajo del récord de 2013), cayendo (por 15° trimestre consecutivo) -1,9% i.a. (IT2016: 481.315), ante la reducción de la demanda, dada la crisis económica; en tanto, los de importados disminuyeron un -31,6% i.a. y acumulan ya cinco años crecientemente negativos, afectando la inserción de vehículos argentinos (6,0% de las ventas a abril 2017, casi la mitad de la máxima cuota acaparada, en 2011): el mercado brasileño, que otrora supo ostentar un volumen de 3,8 millones de vehículos, se contrajo notablemente, totalizando2,05 millones en 2016 (-20,2% i.a.), con gran impacto en la producción y las exportaciones argentinas.

Gráfico 26. Producción, Exportaciones y Patentamientos en Brasil (2014-2017). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[32]Novedades:1)En marzo el gobierno nacional impulsó la firma de un acuerdo automotriz (rubricado por las terminales, las autopartistas, los sindicatos SMATA y UOM, y los gobiernos de las provincias de Buenos Aires, Santa Fe y Córdoba) con el objeto de incrementar la productividad sectorial, apuntando a alcanzar una producción de 750.000 vehículos en 2019 y de 1.000.000 en 2023 (una cifra récord, que implicaría una colosal suba del +111,5% respecto a 2016, que a raíz del prolongado estancamiento que atraviesa la economía nacional a priori nos despierta dudas no menores sobre su factibilidad), aumentando 30.000 puestos de trabajo en cinco años. El acuerdo contempla la inversión de U$S 5.000 millones en los próximos dos años y un aumento del 40% en el uso de autopartes locales; por su parte, los sindicatos comprometieron la reducción del ausentismo y mejoras en capacitación. 2)En marzo, Peugeot-Citroën inauguró la ampliación de su planta bonaerense, invirtiendo U$S 320 millones. 3)En abril se conoció que la automotriz china Dongfeng construirá la primera fábrica de vehículos eléctricos de la Argentina, en José C. Paz (Buenos Aires). Se crearán 500 puestos de trabajo directo y 2.000 indirectos, con una inversión de U$S 300 millones.4) En abril, Mercedes Benz anunció la inversión de U$S 150 millones el nuevo modelo del utilitario Sprinter, creando 500 puestos de trabajo.5) En mayo, el gobierno nacional autorizó (vía el decreto 297/17) a la fabricante argentina de motovehículos Zanella (junto a su socia Minarelli)a ser incluida en el Régimen de la Industria Automotriz como terminal; ensamblará automóviles y camiones livianos, comenzando con el utilitario Z-Truck (camión de carga que emula al Freedom Minitruckde la china Jingdezhen Changhe AutomobileTechnology) en Mar del Plata (Buenos Aires).6) En mayo, vía el decreto 332/17 el gobierno nacional autorizó CTS Auto (subsidiaria de la china BYD, fabricante de vehículos eléctricos) a operar como terminal, debiendo iniciar la construcción de su planta en un plazo máximo de seis meses 8lo que le demandará una inversión de U$S 100 millones): allí 300 obreros producirán autobuses eléctricos. 7) En línea con el carácter meramente ensamblador de la industria automotriz argentina -más allá del positivo impacto ambiental que puede acarrear-, en mayo el gobierno redujo del 35% al 5% el arancel para la importación de vehículos híbridos (motor eléctrico con ayuda de motor de combustión interna), al 2% para los eléctricos o a hidrógeno, y al 0% para los que lleguen desarmados -pretendiendo alentar el ensamblaje local-; el beneficio es por tres años para las terminales, con un tope de 6.000 unidades importadas.

[33] Desde marzo 2016 ADEFA dejó de publicar los datos relativos a producción, exportación y venta de vehículos Categoría B (Pesados: Furgones, Camiones -transporte de carga- y Ómnibus -transporte de pasajeros-): dichas estadísticas no contienen así los datos de Mercedes Benz e Iveco. En virtud de lo anterior, el presente análisis refiere exclusivamente a automóviles y utilitarios (vehículos de hasta 1.500 kg de capacidad de carga destinados al transporte de personas o para uso comercial, respectivamente).

[34] Hasta 2015 inclusive, se presenta la producción global; a partir de 2016, sólo de vehículos Categoría A.

[35] Ver informes anteriores.

[36] Técnicamente son once las terminales presentes en Argentina, incluyendo a la sueca Scania, fabricante de camiones y ómnibus (que en el país produjo entre 1976-2002): en su planta sita en Colombres (provincia de Tucumán) produce cajas de cambio, componentes de transmisión y otras piezas en lo esencial destinadas a la exportación.

[37] A partir de junio 2015 ADEFA dejó de informar los volúmenes mensuales de producción por terminal.

[38] En abril se firmó un acuerdo comercial entre Argentina y Colombia, por medio del cual Argentina tendrá la posibilidad de exportar unos 100.000 vehículos con arancel cero en un lapso de cuatro (entre 9.000 y 12.000 unidades, el primer año; hasta 21.000, el segundo; hasta 28.000, el tercero; y un cupo de42.000 unidades desde el cuarto).

[39]En ese contexto, las terminales argentinas se llevan la parte del león, ya que no sólo son las fabricantes, sino también las principales importadoras de vehículos.

[40]Desde 2016, el grueso de las automotrices está incumpliendo el flex de U$S 1,5 acordado con Brasil (a mediados de 2016) hasta 2020, por medio del cual Argentina puede importar -tanto de vehículos terminados como de autopartes- desde Brasil hasta U$S 1,5 por cada dólar que le exporta (Ver Informe de Coyuntura Económica IIT2016). Hasta 2020podrán balancear el desfasaje (caso contrario, quedan sujetas a sanciones), que llevó al flex a U$S 2,09 en 2016 y a U$S 2,78 en ene.-feb. 2017 (según ADEFA, U$S 1,8).

[41] Los automóviles representaron el 74,0% (acumulando 218.682 unidades; +29,5% i.a.); los comerciales livianos -camionetas y furgonetas-, el 23,3% (68.885 unidades; +51,1% i.a.); y los comerciales pesados -camiones y ómnibus-, el 2,7% (8.046 unidades; +53,9% i.a.).

[42] En mayo, AFAC publicó un informe sobre el parque automotor que -pese a basarse esencialmente en la misma fuente- difiere con lo aquí presentado: así, la flota circulante a dic.16 sería de 12,5 millones de vehículos (+4,1% i.a.; dic.15:12,0millones).

[43] Cuando en 2014 el sangrado de divisas de la economía se tornó insostenible, el gobierno kirchnerista implementó sobre el sector (al ser una de las principales vías de salida de dólares, dado su estructural déficit comercial) una política de ajuste recesivo con el objeto de detener el drenaje en cuestión: devaluación, alza de tasas, escasez de crédito, impuestazo y torniquete importador -en el marco del “cepo cambiario”-. Esto golpeó fuertemente a la producción, al escasear los dólares necesarios para importar autopartes e insumos, a la vez que elevó notablemente el precio interno de los vehículos, lo cual generó la corrosión de la demanda doméstica.

[44] Según ACARA, las ventas de vehículos 0 km realizadas mediante alguna herramienta de financiación totalizaron (en el acumulado a feb.17) 71.490 unidades,elevándose+68,8% i.a. (2016: 42.353),representando el 47,0% de los patentamientos (mientras, el 51,7% fue al contado y el 1,4% restante vía leasing): en detalle, el 46% se realizó por medio del sistema de planes de ahorro (que en dicho período sumaron 99.888 suscripciones, ascendiendo +34,7% i.a. respecto a las 74.172 realizadas a feb.16), el 35% a través de las financieras de las automotrices, y el 17% con líneas de crédito bancario. Las marcas con mayor porcentaje de ventas financiadas fueron: Fiat (63,0%), Renault (60,2%) y Volkswagen (54,0%).

[45]A abr.17, los seis modelos de camionetas más difundidas en el escenario rural totalizaron 35.994 unidades vendidas (+43,5% i.a.; 2016: 25.086), lideradas por la Toyota Hilux (33,6% del mercado).

Fuente: Elaboración GERES en base a ACARA.

[46]Ver Informe de Coyuntura Económica IVT2016.

[47] Debe considerarse el alza que acumularon los precios de los vehículos en los años 2014/15. De este modo, por ejemplo, se tiene que en la actual coyuntura se necesitan 26 sueldos mínimos ($ 8.060) para comprar el modelo más barato del top10 de ventas: Volkswagen Gol, $ 208.100.

[48] Entre dic.15-dic.16, los precios que más variaron de los diez modelos de vehículos más vendidos a abr.17tuvieron un alza de entre el +18,5% y el +38,5% (promedio simple: +29,4%), mientras que entre dic.16-may.17 la suba fue entre el +3,7% y el +12,6% (promedio simple: +6,9%): en ambos casos, por debajo de la inflación y de la devaluación acumulada.

[49] Se consideró la versión más barata de cada modelo en cada mes. Al tratarse de los precios de lista oficiales, la caída reciente en los precios de varios modelos -producto de las bonificaciones mencionadas- puede no verse reflejada literalmente en los valores presentados.

[50] Evidenciando el carácter dependiente, meramente ensamblador y comercialmente deficitario de la industria automotriz, AFAC sostuvo que “la fuerte asociación de las importaciones y la producción de vehículos, es un fenómeno de índole estructural que no ha evidenciado modificaciones en los últimos 20 años".

[51]En términos generales, el alza en la importación de vehículos terminados compite en forma directa con la producción local, lo cual empujaría a la baja la importación de autopartes (que suelen representar el 70%/80% de los vehículos ensamblados en Argentina), así como a su producción local.

[52] Según el titular delSMATA, Pignanelli, los obreros suspendidos cuentan con un "salario sostén" de entre $ 15.000 y $ 25.000. “Autopartistas y SMATA reclaman más control sobre las importaciones de autos”, Diario La Nación (20/04/17).

[53] Dado este complejo escenario, el presidente de General Motors Mercosur, Carlos Zarlenga, manifestó: "Yo lo escucho al presidente Macri decir que se va a fabricar un millón de autos y no sé quién los va hacer...a lo mejor los trae de China". “General Motors suspenderá a 350 trabajadores durante nueve meses”, Diario La Capital (01/03/17).

[54] Pese a la situación recesiva, el gremio mecánico SMATA acordó con las terminales agrupadas en ADEFA -en base al esquema de convenio trimestral que rige la actividad-, un alza salarial acumulativa del+6,41% para el período abril-junio, que sumada a la pauta de +7,0% en enero-marzo totaliza una suba del+13,9% para el primer semestre del año.

[55] Nos vemos obligados a discontinuar nuestro habitual análisis del Índice de Obreros Ocupados (IOO) y del Índice de Horas Trabajadas (IHT) -esenciales a la hora de evaluar el nivel de actividad- dado que el Indec interrumpió su publicación, dándola por cubierta con las estadísticas de registros laborales derivadas de las bases de datos del Sistema Integrado Previsional Argentino (SIPA), el cual surge de las declaraciones juradas presentadas mensualmente por los empleadores ante la Administración Federal de Ingresos Públicos (AFIP).

[56] Refiere a la cantidad de puestos de trabajo en relación de dependencia que los empleadores dan a conocer mediante su declaración jurada (claro está, no contempla trabajo no registrado). Al utilizar la información agregada, se identifican puestos de trabajo y no personas, ya que un mismo trabajador puede ser declarado por más de un empleador, por contar con más de un empleo en relación de dependencia, se corrigen las duplicaciones de las declaraciones juradas

[57] No obstante, este no resulta un indicador fidedigno, ya que obvia el grueso de la actividad autopartista, a la vez que incluye otras producciones que no se corresponden con el sector.