SECTOR AUTOMOTRIZ - II TRIMESTRE 2014

En el presente apartado indagaremos en la evolución de las de las variables determinantes del sector automotriz en lo que respecta a este crítico II trimestre del año 2014.

1. Producción

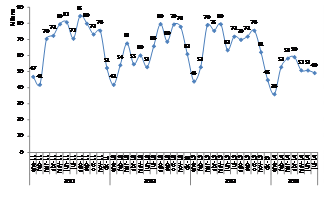

En el II trimestre 2014, la recesión automotriz se acentuó notoriamente al demoronarse la producción un -26,3% interanual (+9,2% respecto al lánguido I trimestre, e incluso -4,1% respecto a la baja base de comparación del II trimestre 2012), con un total de 161.007 vehículos. Se registraron caídas en abril (-21,6% i.a.), mayo (-36,0% i.a. -el mayor desplome interanual en 66 meses, desde dic.2008-) y junio (-19,8% i.a.). Así, el acumulado al I semestre denotó una merma del -21,8% i.a., con una producción de 308.423 vehículos (-7,0% respecto a I semestre 2012).

Esta situación se agudizó aún más en julio, donde tuvo lugar otra relevante caída del -31,4% i.a., llevando el acumulado en 7 meses a 357.747 vehículos (-23,3% i.a.).

En estas circunstancias, se tiene que la crisis en la producción automotriz profundiza su crisis, acumulando cuatro trimestres consecutivos de caídas cada vez más pronunciadas: luego del estancamiento del III-2013 (-0,3% i.a.), tuvieron lugar disminuciones del -16,3% y -16,2% i.a. en el IV-2013 y en el I-2014, respectivamente, para luego hacer lo propio en un -21,8% en el II-2014.

Gráfico 13. Producción Automotriz (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

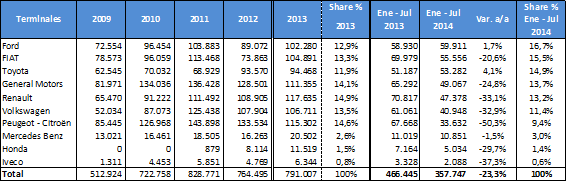

En lo que hace a la producción por terminales, al mes de julio Ford se ubicó en el primer lugar con 59.911 unidades, lo que representó el 16,7% de la producción total. Considerando las siete terminales hegemónicas (que representan el 95,0% de la producción acumulada a julio), sólo Ford y Toyota incrementaron su producción (+1,7% y +4,1% i.a., respectivamente), mientras que por el contrario, el resto agravó sus desplomes productivos (ubicándose por debajo del promedio general): FIAT, -20,6% i.a.; General Motors, -24,8%; Volkswagen, -32,9%; Renault, -33,1%; y Peugeot-Citroën, con una notable caída del -50,3% (véase el Cuadro 27).

Tal como se analizará luego, esta crítica y sostenida situación continuó socavando las condiciones del empleo, al profundizar el escenario de suspensiones de personal y turnos, recortes de producción y despidos implementados por los diversos actores de la cadena productiva automotriz.

Cuadro 27. Producción Automotriz (2009-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

La agudización de la crisis en la producción automotriz en el período tiene su raíz en la prolongada caída de las exportaciones a Brasil, y en el persistente derrumbe de las ventas en el mercado interno.

2. Exportaciones

Con envíos de 97.027 vehículos, las exportaciones disminuyeron en forma considerable por tercer trimestre consecutivo, al caer en el II trimestre 2014 un -27,1% i.a. Aquéllas retrocedieron en todo el período: en abril, -20,5% i.a.; en mayo, -39,2%; y en junio, -19,2%. Así, el acumulado en el I semestre totalizó 171.375 vehículos, implicando una caída del -23,3% i.a.

En julio esta dinámica volvió a exacerbarse al mermar las exportaciones -38,7% i.a., con lo que los envíos acumulados a 7 meses de 2014 sumaron 195.460 unidades (-25,6% i.a.)

Lo anterior se explica fundamentalmente por la evolución de las exportaciones hacia Brasil, las que a julio acumularon el 48,1% de la producción y el 87,9% de las exportaciones totales.

En este sentido, también evidencian tres trimestres de caída sostenida, al totalizar 86.518 vehículos en el II trimestre 2014 (-24,9% i.a.): luego de disminuir -15,6% i.a. en abril, cayeron fuertemente en mayo (-41,5%) y -13,1% en junio. El I semestre finalizó así con un volumen acumulado de 152.159 unidades exportadas al país vecino (-21,7% i.a.).

En julio, las exportaciones a Brasil tuvieron otro fuerte derrape (-40,4% i.a.), acumulando a ese mes 171.902 vehículos enviados a dicho mercado (-24,4% interanual).

Gráfico 14. Exportaciones de Vehículos (2012-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

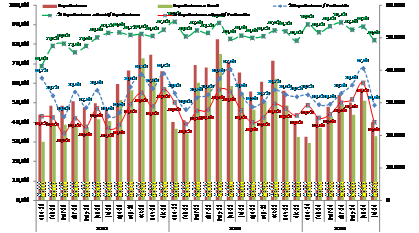

3. Ventas Mayoristas, Patentamientos e Importaciones

La onda expansiva del estallido de la “burbuja” del mercado automotriz, acaecido en el I trimestre (el cual implicó un giro rotundo respecto al año 2013, con récord histórico de ventas), potenció notoriamente sus efectos negativos en este II trimestre.

Las ventas mayoristas totales se derrumbaron un -40,3% i.a. (-23,6% respecto al II trimestre 2012), sumando 155.125 vehículos ingresados a concesionarias: aquéllas cayeron en promedio un -40,3% i.a. por mes. Así, al cerrar el I semestre acumularon 306.431 unidades (-33,8% i.a.). En julio, las ventas mayoristas cayeron otro -33,5% i.a., acumulando a dicho mes 360.615 vehículos (-33,7% i.a.).

Del mismo modo, las ventas mayoristas nacionales se redujeron un -24,9% i.a. (-14,0% respecto al II trimestre 2012), totalizando 72.027 unidades. Si bien caen fuertemente, lo hacen menos que las ventas mayoristas totales: en promedio, -24,9% en cada mes. Al I semestre acumularon 132.849 vehículos (-24,9% i.a.). En julio cayeron -17,1% i.a., siendo el acumulado a la fecha 157.306 unidades (-23,8% i.a.). Las ventas mayoristas de origen nacional paulatinamente continúan ganando participación respecto al total, concentrando en julio el 43,6% del mercado mayorista.

La estimación de importaciones construida por GERES (ver Gráfico 15, Nota I) evidenció una pronunciada merma del -47,7% i.a. (-26,5% respecto al II trimestre 2012), con 91.145 unidades. Se estimaron caídas del -47,9% i.a. promedio por mes, con lo que el I semestre cerró en 169.383 unidades (-41,9% i.a.). En julio las importaciones derraparon otro -40,7%, afirmando aún más la tendencia negativa: el acumulado a dicho mes fue de 198.328 unidades (-41,7% i.a.).

Por último, los patentamientos también descendieron abruptamente en el II trimestre 2014: -34,4% interanual (-25,4% respecto al trimestre previo, donde influye la estacionalidad -ver Gráfico 15, Nota II-, y -21,0% sobre el I trimestre 2012), sumando 163.458 vehículos. Cayeron en abril (-34,7% i.a.), en mayo (-38,8%), y algo menos en junio (-28,7%). Al culminar el I semestre, totalizaron 382.677 unidades (-23,5% i.a.). En julio, volvieron a caer un -30,3% i.a., pronunciando la tendencia decreciente: el acumulado a 7 meses alcanzó las 443.950 unidades, lo que implicó un declive del -24,5% i.a.

Gráfico 15. Patentamientos, Importaciones y Ventas a Concesionarios (2012-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

4. Los efectos de la crisis sobre la balanza comercial y el empleo

Culminado el I semestre 2014, la crisis de la industria automotriz ensambladora y dependiente en Argentina sigue transitando por una aguda pendiente negativa. Luego de haber hecho eclosión su crisis estructural en el I trimestre, en el II trimestre se verificó la profundización de la caída de todas las variables que explican el devenir del sector: esto denota con absoluta claridad los límites intrínsecos contra los que choca radicalmente el modelo industrial automotriz implementado en el curso de la última década, corporizados en la dependencia tecnológica y comercial, y en la “restricción externa”, al ser el automotriz un sector sumamente deficitario que precisa de cuantiosos volúmenes de divisas para sostenerse en el tiempo (aproximadamente, un 80% de los componentes de la producción local son importados, y el 60% de las ventas hacia el mercado interno corresponden a vehículos importados).

En este marco, en el II trimestre 2014 la producción se derrumbó fuertemente acentuándose el declive originado en el II semestre 2013, en virtud de que, por un lado, las exportaciones a Brasil continuaron disminuyendo en forma significativa, a la vez que las ventas domésticas se han ido a pique como consecuencia del ajuste recesivo aplicado por el Gobierno nacional con el objeto de poner un coto a la pérdida de divisas en el marco del estrangulamiento de la Balanza de Pagos (ver Informe de Coyuntura Económica Nº4).

En estas circunstancias, resulta factible proyectar que la producción se derrumbará alrededor de un -24,0%, lo que implicaría un total de 600.000 vehículos. Por su parte, los patentamientos probablemente harán lo propio en un -27,0%, ubicándose en torno a los 700.000 vehículos; en este sentido, el plan “Pro.Cre.Auto”[43] implementado por el Gobierno nacional a priori no será capaz de mover el amperímetro de las ventas de vehículos de origen nacional, y en consecuencia de la producción, ya que lo que prima es el retaceo de divisas para importación de insumos y autopartes en el marco de la “restricción externa”.

De este modo, el desplome del sector automotriz, en virtud de la merma de las exportaciones a Brasil y del ajuste recesivo aplicado por el Gobierno nacional, trae aparejadas dos cuestiones a destacar:

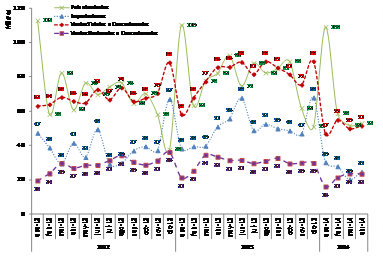

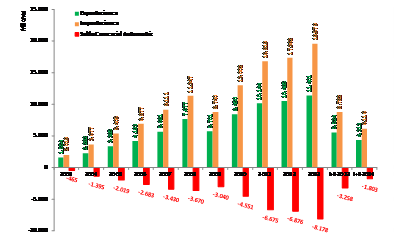

I) Los efectos sobre la Balanza Comercial Automotriz

Puede apreciarse que, evidentemente, la recesión automotriz ha provocado una relativa mejora en lo que obedece al saldo comercial del sector. El déficit comercial automotriz ha disminuido en un -44,7% i.a., pasando de U$S -3.258 millones en el I semestre 2013 a U$S -1.803 millones en el I semestre 2014. Esto ocurrió a raíz de que, si bien las exportaciones sufrieron una merma del -21,9% i.a., totalizando U$S 4.313 millones, las importaciones cayeron un -30,4% i.a., alcanzando a U$S 6.116 millones.

Se ha reducido la sangría de divisas en U$S 1.455 millones respecto a igual período del año anterior, y, de este modo, se tiene que el Gobierno nacional ha sido, a priori, “exitoso” en su cometido de disminuir el déficit comercial, aunque el medio para ello no fue resultado de una auténtica sustitución de importaciones en el marco del desarrollo de una industria automotriz nacional, sino que por el contrario provino de dejarla caer, haciendo que se estrelle contra sus propios límites estructurales.

Gráfico 16. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2014). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

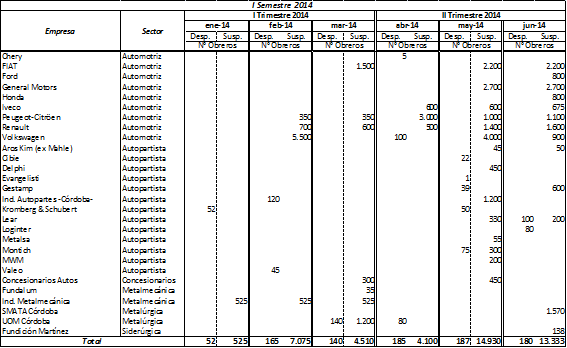

II) Los efectos sobre el Empleo: recrudecen las suspensiones, despidos y recortes salariales

La contracara de la “relativa mejora” del déficit comercial automotriz, acaecida como consecuencia del choque del sector contra la “restricción externa” y su crisis, es el notorio empeoramiento de la situación del empleo a lo largo de toda la cadena automotriz, así como en las industrias que con ésta se vinculan (siderúrgica, plástica, metalmecánica, caucho, vidrio, metalúrgica, etc.). Tal como expusimos en nuestros Informes de Coyuntura Nº 3 y Nº 4, desde hace dos trimestres ha tenido lugar una creciente ola de suspensiones, reducción de turnos y horas extras, recortes salariales y despidos, tanto en terminales, autopartistas y talleres, como en las mencionadas industrias relacionadas al sector (ver Cuadro 28).

Ya transcurrido más de medio año, la situación no sólo se sostiene, sino que se agrava, acrecentando en forma nítida la conflictividad social en un escenario marcado por la inflación, la caída del salario real y del empleo, en un contexto de recesión económica a nivel general. Así, a lo detallado en el anterior informe se agrega, entre otros casos, lo siguiente:

*El 27/05, la autopartista estadounidense Lear suspendió por tiempo indeterminado a 330 trabajadores en su planta de Gral. Pacheco, tras lo cual hubo otras 200 suspensiones (todas sin goce de sueldo) y 100 despidos en junio. Los trabajadores tomaron medidas de lucha, tales como el bloqueo del ingreso a la planta y cortes en la autopista Panamericana, siendo violentamente reprimidos por la Gendarmería Nacional y la Policía Bonaerense.

*Peugeot-Citroën suspendió los 1.200 obreros del turno tarde durante julio, abonando 65% de los salarios.

*FIAT implementa suspensiones rotativas: algunas semanas produce 4 o incluso 3 días.

*Iveco estuvo paralizada dos semanas en julio.

*En julio, la autopartista Valeo impidió el ingreso de 59 trabajadores ya suspendidos.

*Renault suspendió a los 2.500 empleados de su planta cordobesa de Santa Isabel los días 07/07 y 08/07, abonando el 75% de los salarios.

*En julio: 69 suspensiones en Gestamp.

*Volkswagen suspende a 5.000 trabajadores en sus plantas de Gral. Pacheco y Córdoba en la última semana de julio.

*El 04/08, la autopartista estadounidense Visteon anunció el cierre de su planta de Quilmes, despidiendo a 240 obreros. Éstos podrían formar una cooperativa.

*El 14/08, la autopartista Paraná Metal (del empresario kirchnerista Cristóbal López) decide suspender por 21 días la producción de su planta de Villa Constitución (Santa Fe), cesanteando a 150 trabajadores que perciben el 75% del salario.

*Luego de hacerlo por 5 días en julio, la siderúrgica Acindar anuncia la suspensión de la producción de acero en su fábrica de Villa Constitución desde el 12/08 al 22/08; los 310 obreros cobran el 85% del salario. Acindar (de la india Arcelor Mittal) planea suspensiones en octubre y diciembre. En agosto, 36 trabajadores de empresas contratistas de Acindar fueron despedidos.

Cuadro 28. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Primer Semestre 2014.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

Así, aunque el Gobierno nacional pretenda minimizar la crisis automotriz[44] argumentando que las suspensiones “son cuestiones de carácter transitorio, por lo tanto suspensión no significa despido”[45], la realidad indica que la crítica situación del empleo, lejos de mejorar, tiende a agravarse: prácticamente el 10% de los trabajadores del sector se ve afectado por las suspensiones, y la posibilidad de ser despedido va in crescendo, habiendo ya casos concretos. En virtud de que las perspectivas hacia fin de año, dada la recesión de la economía y la “restricción externa”, distan de evidenciar una mejora en el sector, resulta factible que crezca la tensión del conflicto social, al calor de las luchas obreras en defensa del salario y de los puestos de trabajo.

Tal como decíamos en el anterior informe: “habrá que analizar hasta dónde el Gobierno nacional está dispuesto a dejar caer al sector en pos de defender las reservas internacionales, en virtud de las complejas consecuencias socioeconómicas sobre el nivel de actividad y de empleo que esto ya está generando: mientras tanto, el Gobierno nacional y las automotrices pretenden descargar la crisis del sector sobre los trabajadores como variable de ajuste”.

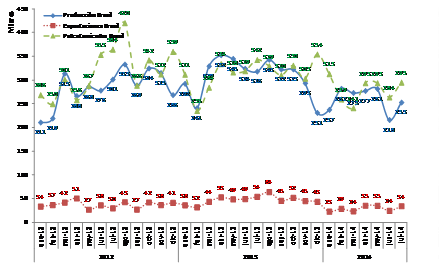

5. Breves datos sobre el sector automotriz en Brasil durante el II trimestre 2014

En el II trimestre, la producción fue de 774.380 vehículos, lo cual implica una relevante caída del -24,1% i.a. El acumulado anual a julio acumuló 1.818.684 unidades (-17,4% i.a.).

Las exportaciones sumaron 94.986 vehículos (-37,0% i.a.). El acumulado a julio totalizó 204.411 vehículos (-35,4% i.a., influenciado por la caída de las importaciones de Argentina). Por último, los patentamientos, determinante clave de la producción Argentina, sumaron 850.166 unidades: una importante caída del -12,2% i.a. Considerando julio, aquéllos acumularon 1.957.688 unidades (-8,6% i.a.). Los patentamientos de vehículos importados disminuyeron más aún: -11,1% i.a. en el acumulado a julio.

Gráfico 17. Producción, Exportaciones y Patentamientos en Brasil (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[43] Implementado en junio 2014, consiste en un plan de créditos a través del Banco Nación para la adquisición de vehículos 0 km. de origen nacional. La medida durará 90 días y pretende incentivar las ventas domésticas, con tasas y plazos beneficiosos, intentando contrarrestar los efectos negativos que la suba de las tasas de interés provocó en el mercado. Aunque en julio se registró una mayor circulación en las concesionarias, las ventas consumadas en este marco no logran revertir la tendencia negativa imperante.

[44] En este sentido, el 01/09/2014 la presidenta Cristina Fernández de Kirchner expresó (denotando una alarmante miopía ante una crisis tan evidente) que la caída de las ventas se debe a que terminales y concesionarios “tienen ‘encanutados’” los vehículos. http://www.presidencia.gob.ar/discursos

[45] “Capitanich, sobre la industria automotriz: ‘Una suspensión no es despido’”. Diario Clarín, 24/07/2014.