SECTOR AUTOMOTRIZ - II TRIMESTRE 2015

A continuación nos adentraremos en el devenir del sector automotriz a lo largo del segundo trimestre 2015.

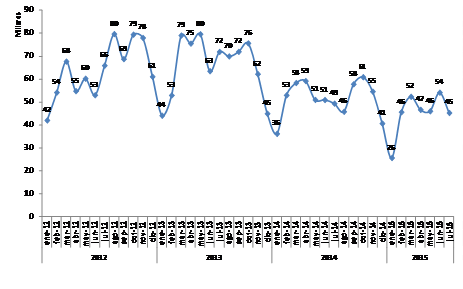

1. Producción

La producción automotriz del II trimestre 2015 se ubicó en 146.727 vehículos, marcando una caída interanual del -8,9% (octavo trimestre consecutivo de declive). No obstante, lo acontecido en el período evidenció una leve y marginal morigeración del cuadro respecto al crítico escenario del I trimestre: así, el I semestre 2015 acumuló 270.273 unidades producidas (-12,1% i.a.).

Luego de los importantes desplomes de abril (-21,2% i.a.) y mayo (-9,7% i.a.), en junio se verificó un alza del +6,3% i.a., cortando una racha negativa de 15 meses consecutivos de caídas. Sin embargo, en julio la producción disminuyó nuevamente (-8,3% i.a.), acumulándose a dicho mes 315.526 vehículos producidos (-11,8% i.a.).

Gráfico 24. Producción Automotriz (2012-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA[47].

El panorama productivo del sector automotriz prosigue así transitando un sendero netamente crítico, cuyas causas inmanentes continúan profundizándose y tornándose cada vez más complejas: la severa situación de la economía brasileña, la contracción de las ventas domésticas y el estrangulamiento de la balanza de pagos, el cual restringe en forma determinante las divisas que esta industria automotriz -de neto corte ensamblador y dependiente- precisa para sustentar su producción.

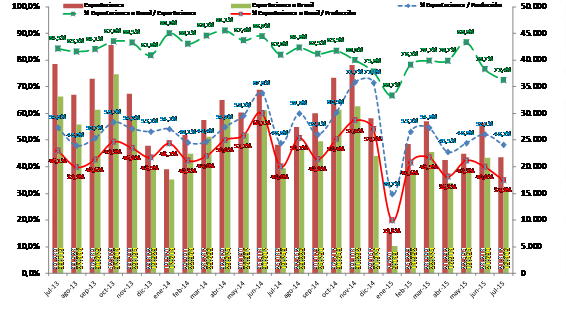

2. Exportaciones

En el II trimestre se exacerbó el harto delicado proceso de derrumbe exportador: -25,9% i.a. (71.904 vehículos: 25.123 unidades menos que las despachadas en el mismo período de 2014, en el cual la caída incluso había sido del -27,1% i.a.). El promedio mensual del trimestre indica una merma del -26,0% i.a., cerrando el I semestre con envíos por 132.306 unidades (-22,8% i.a.). En julio se registró otra caída del -9,4% i.a., siendo el acumulado a dicho mes de 154.123 vehículos (-21,1% i.a.).

Este comportamiento se explica en lo fundamental por la crítica situación económica de Brasil, destino hegemónico de las exportaciones: así, en el período los envíos se redujeron un sensible -33,0% i.a. (58.002 vehículos: 28.516 menos que un año atrás); el I semestre acumuló 104.811 unidades despachadas al país vecino (-31,1 i.a.). En julio los envíos cayeron otro -19,9% i.a., totalizándose a dicho mes 120.616 vehículos (-29,8% i.a.).

Lo siguiente es ilustrativo a los efectos de dimensionar la retracción imperante en las exportaciones a Brasil: mientras entre 2009-2014 el promedio del acumulado anual a cada mes representó el 84,3% de las exportaciones totales y el 48,3% de la producción, a julio 2015 dichas proporciones se redujeron al 78,3% y 38,2%, respectivamente.

Gráfico 25. Exportaciones de Vehículos (2013-2015). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

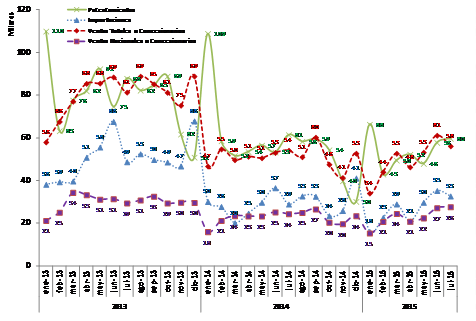

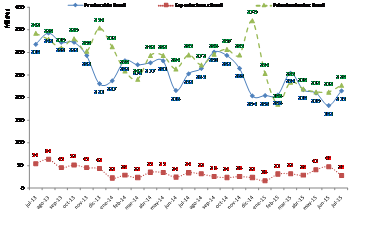

3. Ventas Mayoristas, Patentamientos e Importaciones

Culminado el II trimestre, aunque tanto las ventas hacia el mercado interno como las importaciones mantienen un comportamiento globalmente negativo, este último se ha visto relativamente moderado en dicho período.

Las ventas mayoristas totales evidenciaron un incremento del +3,7% i.a. (160.870 vehículos): si bien es un dato no menor, dado que se interrumpe un ciclo de cinco trimestres de caídas al hilo (luego del boom de ventas de 2013), es menester considerar que se compara contra un II trimestre 2014 en el que las ventas de las terminales a los concesionarios se desplomaron un -40,3% i.a. En el I semestre, las ventas cayeron -4,8% (291.848 unidades; el alza de +15,2% i.a. en junio fue clave en la reducción de la merma); considerando julio, acumularon 348.061 vehículos (-3,5% i.a.).

Las ventas mayoristas nacionales se redujeron -2,1% i.a. (70.541 unidades). En junio subieron +7,6% i.a.: así, el I semestre cerró con una merma del -1,3% i.a. (131.170 unidades). Considerando julio, el acumulado muestra un alza del +1,0% i.a. (158.832 vehículos).

La estimación de importaciones construida por GERES (ver Gráfico 26, Nota I) registró una caída del -5,6% i.a., con 86.047 unidades. En el I semestre totalizaron 153.881 unidades (-9,2% i.a.), mientras que el acumulado a julio fue de 186.658 vehículos importados (-5,9% i.a.).

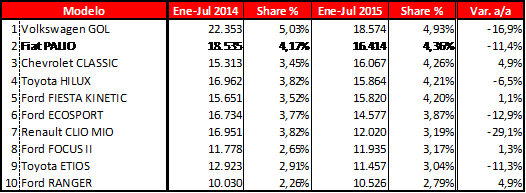

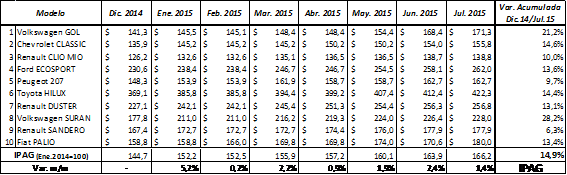

Por último, los patentamientos volvieron a caer, aunque en una cuantía netamente inferior a los recientes trimestres: -3,3% i.a. (158.132 vehículos). En el I semestre las ventas minoristas totalizaron 317.049 unidades, lo que implica una merma del -17,2% i.a.; considerando julio, se acumulan patentamientos por 376.826 vehículos (-15,2% i.a.). El modelo más vendido continúa siendo el Volkswagen Gol (18.574 vehículos), aunque cayendo -16,9% i.a.; se destaca la creciente participación de las camionetas (Toyota Hilux y Ford Ranger).

Más allá de una eventual y tenue recuperación en junio, el panorama denota un marcado enfriamiento de las ventas; por su parte, las variaciones interanuales se ven morigeradas en buena medida por efecto base de comparación, luego de desplomarse en promedio -33,8% i.a. por mes entre mar.14-feb.15. Así, el volumen del mercado se encuentra en niveles similares a un lustro atrás.

Gráfico 26. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

Cuadro 24. Top 10 Patentamientos -por Modelo- (2014-2015). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. El gobierno nacional raciona los dólares a expensas de la actividad, la producción y el empleo, en un sector automotriz en crisis

Se cierne sobre el sector automotriz una suerte de “tormenta perfecta” que se torna progresiva y crecientemente más violenta. Tal como venimos afirmando en los últimos informes, dicha tormenta reconoce su origen fundamentalmente en dos corrientes que siguen profundizándose, y que al conjugarse hacen eclosión, provocando la crisis de la producción:

I) La corriente externa: vinculada al sostenido y pronunciado derrumbe de las exportaciones a Brasil, destino principal de los vehículos manufacturados en Argentina. La economía del país vecino viene experimentando una situación compleja en ascenso, que se traduce en la existencia de un escenario de estancamiento (a las puertas de una recesión), con alza de la inflación, ajuste del gasto y un proceso de marcada devaluación de su moneda, el real[48]. En paralelo, esta dinámica se combina con la vigente apreciación del peso, lo cual perjudica de forma no menor la competitividad de los vehículos argentinos, cada vez más caros en términos relativos. De este modo -tal como se comprobará en el último apartado-, el enfriamiento de la economía brasileña erosiona fuertemente su demanda interna, lo que perjudica in crescendo a las exportaciones nacionales, y en consecuencia a la producción argentina.

II) La corriente interna: el estructural proceso de estrangulamiento de la balanza de pagos imperante hacia el seno de la economía nacional tiene al sector automotriz como uno de sus protagonistas más relevantes. Este último -principal exponente de la industria en el país- se caracteriza por ser sumamente deficitario: para funcionar como tal demanda una elevadísima cuota de divisas (para importar partes e insumos; e incluso vehículos terminados), que exceden a las que aporta vía exportaciones (ampliándose el déficit a medida que crece el nivel de producción, tal como se aprecia en el Gráfico 27). Así, cuando en 2014 el sangrado de divisas de la economía se tornó cuasi insostenible, el gobierno nacional implementó sobre el sector automotriz en particular (al ser una de las principales vías de salida de divisas) una política de ajuste recesivo, con el objeto de cuidar cada dólar como si fuese oro: como ya hemos visto anteriormente, dicha política (devaluación, elevación de las tasas de interés, escasez de crédito prendario, impuestazo y dique de contención a las importaciones) golpeó fuertemente a la producción, al hacer cuesta arriba el acceso a los dólares necesarios para efectuar las importaciones indispensables para aquélla, a la vez que elevó notablemente el precio interno de los vehículos, lo cual indefectiblemente generó la corrosión de la demanda doméstica, en el marco del estancamiento general de la economía. En 2015 el gobierno nacional mantiene dicha política, sustancialmente a través de la provisión de dólares al sector en forma sumamente administrada, dosificando las divisas que otorga en el intento de hacer equilibrio entre el ahorro de la mayor cantidad posible de dólares sin que la actividad sectorial se derrumbe a niveles que provoquen un estallido de suspensiones y despidos.

Toda esta situación descorre el velo, permitiendo corroborar una vez más la hipótesis que hemos estado planteando desde el GERES: a lo largo de estos últimos años, la realidad marca (en neta contradicción con lo que sostiene el relato oficial) que el sector automotriz lejos estuvo de experimentar un genuino proceso de reindustrialización, independiente, virtuoso, con sustitución de importaciones y con un desarrollo técnico-productivo verídico, sino que por el contrario se instauró una industria meramente ensambladora y absolutamente dependiente: de la importación de bienes de capital, insumos y tecnología; de las divisas que otros sectores de la economía puedan generar para solventar dichas importaciones, o bien del financiamiento externo; y de un único comprador hegemónico, Brasil.

En este sentido, cabe destacar que en una reciente entrevista el propio Axel Kicillof, titular del Ministerio de Economía, expresó[49]: “La Argentina tiene once terminales pero esto no quiere decir que produzcamos autos, esto quiere decir que montamos los coches, lo cual también pone mucha presión porque nos piden que tengamos salarios bajos en dólares. (…) De las once automotrices que hay en la Argentina ninguna es nacional, se llaman Ford, Fiat, Volkswagen, empresas extranjeras que se han venido a instalar al país porque vendemos autos caros. Los autos tienen que ser más baratos y con más integración nacional[50]”.

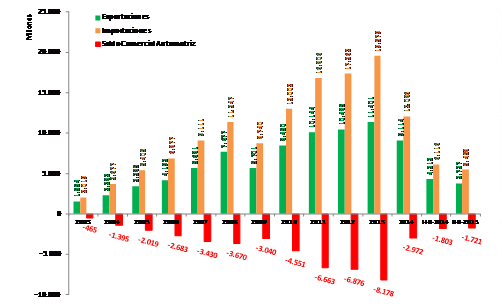

I) Los efectos sobre la Balanza Comercial Automotriz en el I semestre 2015

En el marco de la crisis productiva, del ajuste recesivo y de las restricciones a las importaciones, en 2014 el gobierno nacional logró reducir en forma elocuente el drenaje de divisas del sector automotriz: el déficit comercial cayó -63,7% i.a., pasando de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014.

Por su parte, concluido el I semestre 2015, se tiene que el déficit se contrajo -4,5% i.a. (totalizando U$S -1.721 millones), producto de una merma del -13,4% en las exportaciones (que sumaron U$S 3.737 millones) y del -10,8% en las importaciones (U$S 5.458 millones). Sin embargo se aprecia que en el II trimestre 2015 tuvo lugar un alza del déficit del +29,3% i.a. (ubicándose en U$S -1.035 millones; dicha alza explica en parte la leve mejoría del mercado interno finalizando el semestre), dado que por primera vez luego de cinco trimestres las importaciones (U$S 3.105 millones; -2,6% i.a.) se redujeron menos que las exportaciones (U$S 2.070 millones; -13,3% i.a.); esto último provocó que el déficit comercial, luego de la importante reducción acaecida en el I trimestre 2015 (-31,5% i.a.), se ubique apenas U$S 82 millones por debajo del registrado en el I semestre 2014.

Gráfico 27. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2015). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo y la Actividad en el II trimestre 2015

Transcurrido el II trimestre del año, prosigue una coyuntura de relativa calma y estabilidad en cuando a las suspensiones y despidos en el sector, luego de la crítica situación de 2014; se destacan la suspensión de 1.800 trabajadores en FATE en abril, y la de otros tantos en FIAT, en mayo. No obstante, será menester observar la evolución de este proceso en el II semestre.

Cuadro 25. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Primer Semestre 2015.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

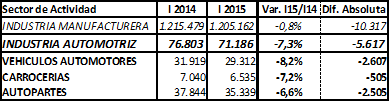

En paralelo, las últimas estadísticas oficiales disponibles siguen dando cuenta de la erosión que la crisis productiva automotriz provocó en la actividad y en el empleo; así, por un lado se observa una notoria reducción en los puestos de trabajo del sector: entre el I trimestre 2014 y el I trimestre 2015 se perdieron 5.617 puestos de trabajo registrado (-7,3% i.a.); de éstos, el 46,4% se concentró en las terminales, el 44,6% en las autopartistas y el 9,0% en carrocerías.

Cuadro 26. Puestos de trabajo registrado en la industria automotriz. IT2014/IT2015.

Fuente: Elaboración GERES en base a Dirección Nacional de Cuentas Nacionales - INDEC.

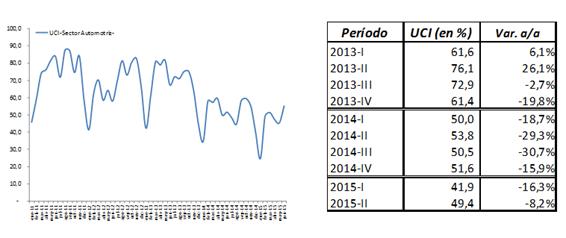

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se observan dos cuestiones principales: I) luego de alcanzar un tope de casi el 88% a mediados de 2011, en la actualidad la UCI apenas se ubica por debajo del 50%; II) desde mediados de 2013, trimestre a trimestre viene registrándose una contundente caída interanual en el nivel de la UCI, que llevó a que el sector evidencie una creciente capacidad ociosa.

Gráfico 28. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011-13/15). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

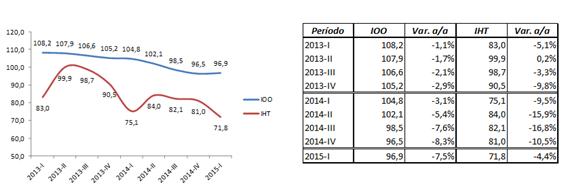

Finalmente, resulta factible observar dos índices de suma relevancia: el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT). Durante el período analizado, el IOO muestra caídas interanuales en todos los trimestres desde 2013[51]; en el I trimestre 2015 cae -7,5% i.a., ubicándose algo por debajo de 1997 (año base). Por su parte, el IHT se configura como una medida más cabal del nivel de actividad sectorial: en el I trimestre 2015 disminuye -4,4% i.a., y desciende a un estadio casi 30 puntos inferior a 1997 (y al II trimestre 2013).

Gráfico 29. Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT) en el Sector Automotriz (2013/15). Año base 1997=100.

Fuente: Elaboración GERES en base a INDEC.

5. Perspectivas hacia el II semestre 2015

El futuro inmediato del sector puede analizarse en relación a dos grandes ejes:

I) La producción: en primer lugar, lo que hemos denominado como “la corriente externa” a priori continuará influyendo en forma negativa sobre el nivel de actividad del sector, en virtud de que la compleja coyuntura económica imperante en Brasil continuará empujando las exportaciones a la baja, junto al perjudicial efecto que sobre estas tiene el creciente deterioro de la competitividad de los vehículos producidos en Argentina.

Luego, “la corriente interna” (la escasez de divisas en el marco del estrangulamiento de las cuentas externas) determinará en buena medida las posibilidades concretas de que al menos la producción automotriz logre alcanzar una situación de estancamiento en comparación con 2014. En este sentido, en el mes de julio el gobierno nacional anunció un incremento del +19,3% en el cupo de divisas que otorga mensualmente a las terminales automotrices (de U$S 237,9 millones -vigente entre marzo y junio- a U$S 283,9 millones): así, hasta septiembre inclusive, el cupo para cubrir el déficit comercial e importación de autopartes y vehículos pasará de U$S 160,9 millones a U$S 198,9 millones, mientras que el destinado a inversiones productivas hará lo propio de U$S 77 millones a U$S 85 millones. No obstante, las terminales afirman que de mínima precisan[52] U$S 300 millones para importar y sostener así el nivel de producción y stocks; a su vez, el retroceso de las exportaciones reduce el ingreso de divisas e incrementa aún más la necesidad sectorial de éstas para importar. Consecuentemente, impera una oferta acotada de vehículos, junto a una capacidad instalada ociosa muy elevada.

En este contexto, todo indica que 2015 concluirá con una caída de la producción automotriz, que estimamos se ubicará en torno al -6%/-5% (entre 580.000 y 585.000 vehículos; 2014: 617.329). Será clave el grado en que efectivamente se cumpla el nuevo cupo de divisas, así como la proporción en la que eventualmente este último se ajuste para el último trimestre.

II) Las ventas domésticas: el nivel de precios de los vehículos se erige como el condicionante principal que determinará la magnitud que tomen las ventas en el mercado interno en lo sucesivo, en un contexto general de estancamiento económico y apreciación cambiaria. Dos factores vienen provocando el alza de los precios, a saber: los menores stocks -en función de la caída en la producción local y en las importaciones de vehículos terminados-, y el impuestazo implementado en 2014. En relación a este último, en julio el gobierno modificó cuantitativa y cualitativamente el esquema vigente (vencido el 30/06/2015), al elevar un +15% las bases imponibles y rebajar las alícuotas aplicadas a los vehículos de fabricación nacional: la primera base imponible (30% de alícuota para importados y ahora 10% para nacionales) pasó de $195.000 (precio de fábrica, sin impuestos ni tasas) a U$S 225.000; la segunda base imponible (50% de alícuota para importados, y ahora 30% para nacionales) se elevó de U$S 241.000 a U$S 278.000. Esta modificación en el impuesto a priori trae aparejado lo siguiente: I) permitirá la reducción de precios de ciertos modelos fabricados en el país, como el Ford Focus, el Renault Fluence, el Citroën C4 Lounge y los Peugeot 308 y 408; II) por el contrario, provoca el incremento de precios de aquellos modelos que se encontraban al límite de la anterior base imponible; III) define precios de modelos recientemente lanzados, como el Honda HR-V; IV) como los vehículos comerciales están exentos del impuesto (pick ups, furgones, camiones), es esperable que las camionetas sigan ganando participación en las ventas. En este marco, a continuación se aprecia la evolución del precio de los vehículos entre dic.14 y jul.15:

Cuadro 27. Evolución precios vehículos -Top10 Patentamientos 2013- (Dic.2014/Jul.2015). En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

De acuerdo a la evolución de la estimación del “Índice de Precios Automotriz GERES” (IPAG), se tiene que, considerando los precios correspondientes a los diez modelos más vendidos en 2013 (que representaron el 34,1% del total de patentamientos en aquel año récord de ventas), en promedio el precio de los vehículos registró un incremento del +14,9% en el período. Bajo estas circunstancias, las ventas domésticas se contraerían al menos un -13% i.a., lo que ubicaría a los patentamientos en alrededor de 600.000 vehículos (2014: 686.418); no obstante, distintos actores sostienen que los patentamientos podrían ser incluso ubicarse en 580.000 unidades (-16% i.a.).

6. Breves datos sobre el sector automotriz en Brasil durante el II trimestre 2015

En el II trimestre 2015, la producción brasileña fue de 610.648 vehículos (-21,6% i.a). Las exportaciones sumaron 117.252 vehículos (+23,9% i.a.). Por último, los patentamientos sumaron 644.571 unidades, derrumbándose en un relevante -24,2% i.a.; en tanto, los de origen importado hicieron lo propio en un -32,5% i.a., afectando la inserción de vehículos argentinos en dicho mercado.

Gráfico 30. Producción, Exportaciones y Patentamientos en Brasil (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[47] Cabe destacar que, a partir de junio 2015, súbitamente ADEFA dejó de informar las estadísticas de producción correspondientes a cada una de las terminales automotrices. En virtud de ello nos vemos obligados a cesar nuestro habitual análisis al respecto.

[48] Ver “Comercio Bilateral con Brasil”.

[49] “Si ves al futuro, dile que venga”. Diario Página 12, 12/07/2015.

[50] Kicillof además indicó que dicha integración nacional apenas se ubica en el 17%.

[51] La caída del IOO en 2013 (año en que la producción automotriz creció +3,5%) de suyo puede implicar un importante incremento de la productividad por obrero, y/o una profundización de los ritmos de trabajo implementados sobre éstos.

[52] Además debe considerarse que se estima que las terminales contrajeron con sus casas matrices una deuda de entre U$S 1.500 y U$S 2.500 millones por importaciones no pagadas.