SECTOR AUTOMOTRIZ - II TRIMESTRE 2016

A continuación evaluaremos el devenir del sector automotriz, sumergido en una marcada y sostenida crisis, durante el IIT2016.

1. Producción

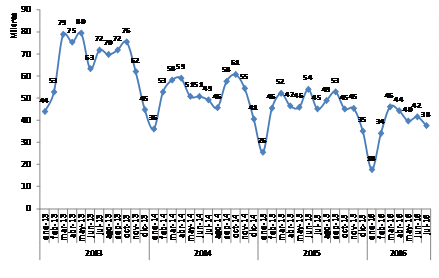

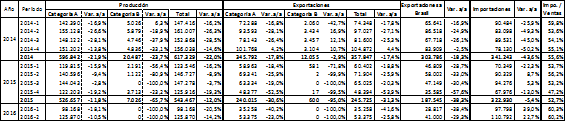

La producción de vehículos Categoría A[28] (automóviles y utilitarios) fue de 125.870 unidades, reflejando una caída del -10,5% interanual (IIT15: 140.596). Recrudece así la crítica situación sectorial, que hilvana ya tres años ininterrumpidos de mermas en la actividad: fue el peor segundo trimestre -exceptuando 2009- desde 2006, con 86.300 vehículos fabricados menos que en el récord acaecido en igual período de 2011.

La producción, luego de derrumbarse -19,8% i.a. en junio, cerró el semestre con un acumulado de 224.038 vehículos (-14,0% i.a.; 2015: 260.411). Considerando julio, totalizó 261.744 unidades, disminuyendo -13,9% i.a. (2015: 303.903).

Gráfico 17. Producción Automotriz (2013-2016). En miles de unidades[29].

Fuente: Elaboración GERES en base a ADEFA.

La producción inherente a la industria automotriz -ensambladora y dependiente[30]- es realizada por un puñado de diez terminales extranjeras[31], a saber:

Cuadro 26. Terminales automotrices en Argentina.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

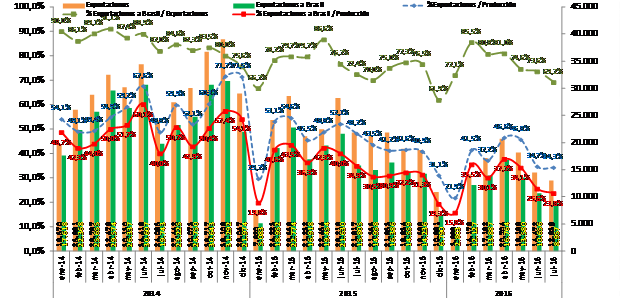

Los envíos al exterior de automóviles y utilitarios evidenciaron un nuevo derrumbe del -23,0% i.a., acumulando sólo 53.375 unidades (IIT2015: 69.341; el peor segundo semestre desde 2006, con 85.500 vehículos menos que los despachados a igual período en el récord productivo de 2011). Luego de desmoronarse fuertemente en junio (-47,1% i.a.), las exportaciones totalizaron 88.633 unidades en el primer semestre (-30,9% i.a.; 2015: 128.304); si se tiene en cuenta la relevante caída de julio (-38,3% i.a.), el acumulado anual fue de 101.572 vehículos (-31,9% i.a.; 2015: 149.260): así, el colapso exportador aún parece no haber tocado fondo, a punto tal que los envíos -que otrora supieron explicar lo fundamental de la producción, de la cual llegaron a representar más del 60%- a julio apenas hicieron lo propio en un 38,8%.

La radical y prolongada caída de las exportaciones tiene origen en la muy relevante y sostenida crisis que azota a la economía brasileña, destino fundamental de los vehículos argentinos, con la consecuente erosión de su demanda interna: las exportaciones a Brasil sumaron 41.000 unidades (-29,3% i.a.; IIT15: 58.002), acumulándose once trimestres consecutivos de caídas en los despachos. En este marco, al segundo semestre las ventas al país vecino[32] totalizaron 69.817 vehículos (-33,4% i.a.; 2015: 104.811), mientras que considerando julio fueron de 78.774 unidades, derrumbándose -34,7% i.a. (2015: 120.616): a dicho mes, las exportaciones a Brasil representaron el 77,6% de los envíos totales, y apenas el 30,1% de la producción (-17,4 p.p. por debajo del promedio 2009-14).

Gráfico 18. Exportaciones de Vehículos (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

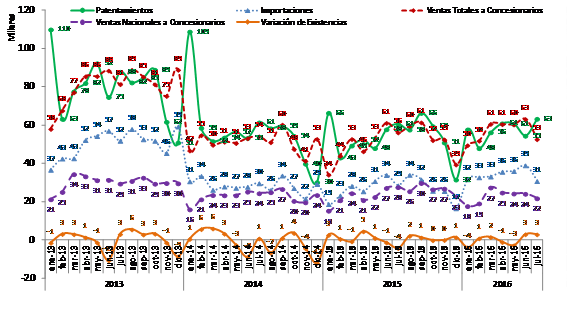

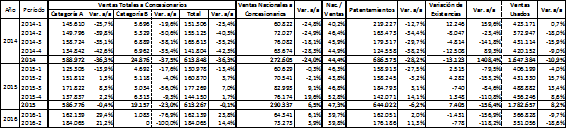

Las ventas mayoristas totales -de automóviles y utilitarios- continuaron transitando una senda de crecimiento que ya acumula cinco trimestres, con un alza del +21,2% i.a. (184.065 unidades; IIT15: 151.812). Aunque no debe soslayarse la baja base de comparación interanual, las ventas crecieron todos los meses y cerraron el primer semestre totalizando 346.204 vehículos (+24,9% i.a.; 2015: 277.117); sin embargo, en julio las ventas cayeron -2,4% i.a., con lo que el acumulado fue de 398.882 unidades (+20,5% i.a.; 2015: 331.114).

Luego, las ventas mayoristas nacionales[33] también aumentaron, aunque netamente por debajo de las ventas totales: +3,9% i.a. (73.273 unidades; IIT15: 70.541). Así, en el semestre totalizaron 137.614 (+4,9% i.a.; 2015: 131.170); incluyendo julio -cuando las ventas nacionales se desmoronaron -21,1% i.a.-, el alza acumulada fue de apenas el +0,4% i.a. (159.439 vehículos; 2015: 158.832), volumen que representó el 40,0% de las ventas totales.

Las importaciones (ver Gráfico 19) reflejaron un nuevo y relevante aumento del +22,7% i.a. (110.792 vehículos; IIT15: 90.329). Las compras externas se incrementaron todos los meses, y el semestre culminó entonces con 208.590 unidades (+29,8% i.a.; 2015: 160.678); luego del aumento de julio (+8,1% i.a.), el acumulado fue de 239.443 unidades (+26,5% i.a.: 2015: 189.229), lo que explicó el 60,0% de las ventas mayoristas.

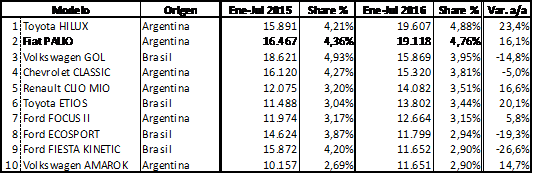

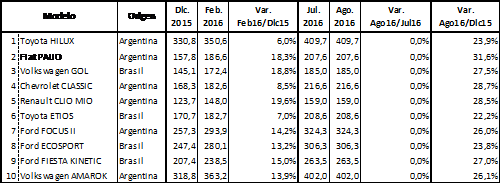

En línea con lo anterior, los patentamientos se incrementaron por cuarto trimestre consecutivo -luego de un año y medio de caídas-, aunque algo menos que las ventas mayoristas: +11,3% i.a. (176.186 vehículos; IIT15: 158.245). El acumulado del semestre se elevó a 338.327 unidades (+6,6% i.a. -incremento explicado en lo fundamental por el período feb-may.-; 2015: 211.259); agregando julio, las ventas minoristas sumaron 401.590 unidades (+6,3% i.a.; 2015: 377.835). El modelo más vendido en el acumulado a julio 2016 fue la Toyota Hilux, con 19.607 unidades y un muy relevante incremento del +23,4% i.a., lo cual confirma la preeminencia que vienen ganando las camionetas (la Volkswagen Amarok se ubicó décima, con un alza del +14,7% i.a.); en segundo lugar se ubicó el Fiat Palio (+22,6% i.a.), destacándose la pérdida de mercado sufrida por usuales líderes en ventas como el Volkswagen Gol y el Chevrolet Classic (ver Cuadro 27).

Las variación de existencias (ver Gráfico III, Nota II) trimestral mostró un saldo negativo de -778 vehículos; no obstante, a julio aquélla fue positiva en 733 unidades.

Gráfico 19. Ventas a Concesionarios, Importaciones, Patentamientos y Variación de Existencias (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

Cuadro 27. Top 10 Patentamientos -por Modelo- (2015-2016). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. Ventas en alza, producción en baja

A julio 2016, es posible vislumbrar que mientras por un lado la producción se redujo en -53.782 vehículos, cayendo -17,0% i.a., y las exportaciones hicieron otro tanto en -52.551 unidades (-34,1% i.a.); las ventas mayoristas tuvieron un alza de +50.821 vehículos (+14,6% i.a.), a la vez que las importaciones subieron en +50.214 (+26,5% i.a.). Así, esta cifra de “±50.000 vehículos” según la variable de la que se trate nos permite describir la coyuntura sectorial en el período:

I) En lo que hace a la actividad, la producción profundiza su sendero descendente en buena medida por el serio y persistente proceso recesivo en Brasil, que acarrea el enfriamiento de su demanda interna, y el consecuente desplome de las exportaciones de vehículos ensamblados en las armadurías locales hacia dicho mercado.

II) Respecto al mercado doméstico -pese que a priori resulte contradictorio, dada la pérdida de poder adquisitivo que aqueja al grueso de nuestra población en el escenario de ajuste recesivo imperante- se ha verificado un alza de las ventas, tanto mayoristas como minoristas. Las causas de lo anterior pueden bosquejarse en cuatro factores: a) el renovado proceso de apreciación cambiaria provocó que los vehículos se tornen relativamente más accesibles, impulsando especialmente la venta de importados; b) la reactivación del sector agropecuario, junto a cierta recomposición de sus ingresos, se reflejó en un gran aumento en las ventas de camionetas, que tal como se detalló previamente adquieren creciente protagonismo; c) una agresiva política de créditos, financiamiento y bonificaciones[34] por parte del gobierno nacional y las automotrices con el objeto de sostener e incrementar la dinámica del mercado y la producción; d) a raíz de esto último, de la modificación en el impuesto a los 0 km[35] y de la recuperación de la oferta ante el aluvión importador, los precios de los vehículos experimentaron de mínima cierta estabilización[36], aunque ubicándose en un nivel elevado a raíz de la marcada inflación acumulada desde la megadevaluación de diciembre último (ver Cuadro 28).

III) Finalmente se tiene que, si bien un exiguo porcentaje de la producción local que no logra exportarse ha sido absorbido por el incremento de las ventas domésticas, en lo fundamental este último fue cubierto a través de una elocuente suba de las importaciones (liberadas tras la eliminación del “cepo cambiario”). En consecuencia, la crisis de la producción automotriz se alimenta tanto desde el frente externo (por la sequía exportadora, aunada con la inundación del mercado interno por vehículos brasileños) como desde el interno (con una demanda crecientemente abastecida por unidades importadas, en desmedro de la producción nacional): el alza en las ventas no logra erigirse como una variable capaz de compensar el bajón exportador y así oxigenar la actividad.

Cuadro 28. Evolución precios vehículos -Top10 Patentamientos 01-07/2016 (Dic.15/Ago.16)[37]. En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

Cuadro 29. Evolución de las principales variables del sector automotriz (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

5. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IIT2016

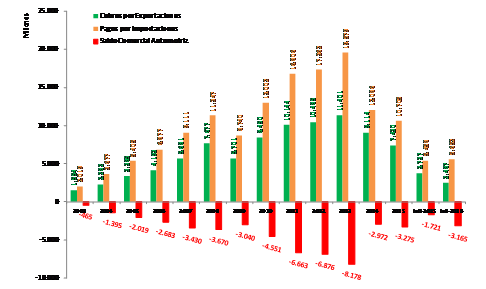

En el IIT2016 el déficit comercial se incrementó un notable +113,4% i.a., alcanzando un volumen de U$S -2.207,6 millones, en virtud de cobros por exportaciones que disminuyeron por undécimo trimestre consecutivo, ubicándose en U$S 1.488,6 millones (-28,1% i.a.) y pagos por importaciones que revirtieron su tendencia negativa vigente durante los últimos dos años, elevándose a U$S 3.696,2 millones (creciendo un relevante +19,1% i.a.).

En líneas generales, hasta el año 2013 inclusive -y específicamente entre 2010/13-, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial cayó -63,7% i.a., reduciéndose de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014, a expensas de la caída de la actividad productiva), verificándose un déficit con importaciones que cayeron en forma superior a la merma exportadora. En 2015 esta dinámica se revirtió hasta el IT2016: el déficit comercial se originaba en importaciones que por el contrario disminuían en una cuantía sensiblemente menor al desplome registrado en las exportaciones. Finalmente, en el IIT2016 se tiene que el déficit comercial, ahora nuevamente en alza, fue resultado del ahondamiento en el derrumbe exportador en combinación con un notorio aluvión importador (el que se corresponde en buena medida con la importación de vehículos terminados y no así con la de autopartes[38], que se retraen dado el recesivo panorama productivo local[39]).

El derrumbe en los cobros se corresponde, en lo esencial, con el sostenidamente negativo comportamiento de los envíos de vehículos a Brasil; por su parte, la suba en los pagos por importaciones refiere a la inundación del mercado doméstico con los excedentes brasileños a bajo precio, en el contexto de la apertura importadora post cese del “cepo cambiario”.

Gráfico 20. Sector Automotriz -Cobros por Exportaciones, Pagos por Importaciones y Saldo Comercial- (2003-2016). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo en el IIT2016

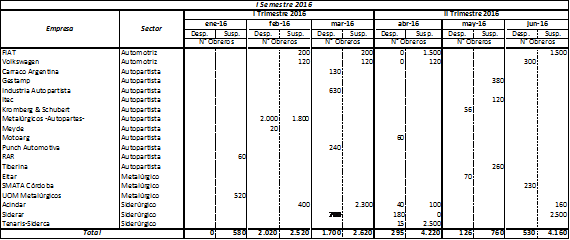

Durante el IIT2016, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas ha proseguido el rumbo crítico que retomó en el IIIT2015; no obstante, a diferencia de período previo, en este trimestre se registró un alza en las suspensiones y una baja relativa en los despidos (que, concentrados sobre todo en las autopartistas, se recrudecieron en el IT2016). En las terminales resaltan las suspensiones en FIAT y despidos en Volkswagen; además, se destacan las crecientes suspensiones en el sector siderúrgico.

Cuadro 30. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Primer Semestre 2016.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

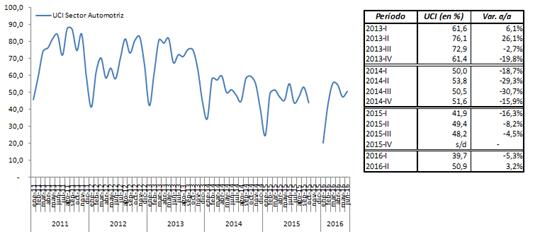

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se observan dos cuestiones principales: I) luego de alcanzar un tope de casi el 88% a mediados de 2011, en la actualidad la UCI apenas se ubica por encima del 50%; II) aunque el IIT2016 tuvo lugar un leve aumento, desde mediados de 2013 trimestre a trimestre viene registrándose una contundente caída interanual en el nivel de la UCI, que llevó a que el sector evidencie una creciente capacidad ociosa.

Gráfico 21. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011/16). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

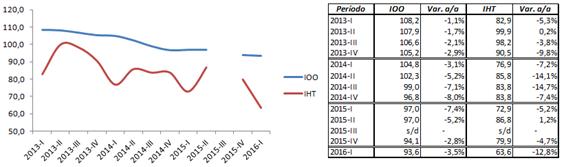

Finalmente, resulta factible observar dos índices de suma relevancia: el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT). Durante el período analizado, el IOO muestra caídas interanuales en todos los trimestres desde 2013[40]; en el IT2016 (último dato) disminuye -3,5% i.a., ubicándose en 93,6 (año base 1997). Por su parte, el IHT se configura como una medida más cabal del nivel de actividad sectorial: en línea con la continua caída en la producción, en el IT2016 la estadística oficial informa un brutal desplome del -12,8% i.a. en el IHT, el cual apenas alcanza a 63,6 (año base 1997).

Gráfico 22. Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT) en el Sector Automotriz (2013/16). Año base 1997=100.

Fuente: Elaboración GERES en base a INDEC.

6. Breves datos sobre el sector automotriz en Brasil durante el IIT2016

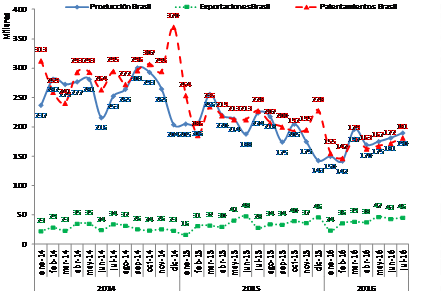

La producción brasileña encadenó el undécimo trimestre de caídas sostenidas: -15,4% i.a. (526.571 vehículos; IIT2015: 622.300). Las exportaciones ya alcanzan un año y medio de crecimiento, sumando 128.146 vehículos (+8,0% i.a.; IIT2015: 118.698); detrás de este comportamiento puede ubicarse a la mencionada liquidación de excedentes de producción que dejó de absorber el consumo interno. Por último, los patentamientos totalizaron 502.225 unidades, desplomándose -por duodécimo trimestre consecutivo- un relevante -22,1% i.a. (IIT2015: 644.571), reflejo de la reducción de la demanda, dada la crisis económica; en tanto, los de origen importado hicieron lo propio en un -34,0% i.a., afectando la inserción de vehículos argentinos (6,8% de los patentamientos del período): el mercado brasileño, que otrora supo ostentar un volumen de unos 3,8 millones de vehículos, se contrajo notablemente hasta un estimativo para 2016 de 2,0 millones, lo que viene impactando sin pausa en las exportaciones argentinas.

Gráfico 23. Producción, Exportaciones y Patentamientos en Brasil (2014-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[28] Desde marzo 2016 ADEFA dejó de publicar los datos relativos a producción, exportación y venta de vehículos Categoría B (Pesados: Furgonetas, Camiones -transporte de carga- y Ómnibus -transporte de pasajeros-), en virtud de lo cual el presente análisis refiere exclusivamente a automóviles y utilitarios (vehículos de hasta 1.500 kg de capacidad de carga destinados al transporte de personas o para uso comercial, respectivamente).

[29] Hasta 2015 inclusive, se presenta la producción global; a partir de 2016, sólo de vehículos Categoría A.

[30] Ver informes anteriores.

[31] A partir de junio 2015 ADEFA dejó de informar los volúmenes de producción por terminal.

[32] Hacia fines de junio los gobiernos de Argentina y Brasil acordaron una prórroga por cuatro años del Pacto Automotor Común (PAC), a vencer el 30/06/2020. Quedaron vigentes las condiciones actuales de intercambio, en virtud de lo cual el flex se mantiene en U$S 1,5 (lo que implica que por cada U$S 1 que Argentina exporta a Brasil -en vehículos y autopartes-, el país vecino puede exportar a Argentina un tope máximo de U$S 1,5, libres de aranceles. No obstante -previo acuerdo bilateral-, de darse determinadas condiciones de integración y desarrollo productivo equilibrado, dicho flex será pasible de aumentar a U$$ 1,7 entre jun.2019-jul.2020.

[33] Las variaciones expuestas a continuación son aproximadas; no obstante, más allá de diferencias en el margen, reflejan el comportamiento general de la variable (aclaración que también vale para Importaciones y Variación de Existencias). Dado que ADEFA, por un lado, dejó de publicar las ventas nacionales por categoría desde junio 2015, a la vez que a partir de marzo 2016 hizo lo propio con toda la información referida a la Categoría B -considerando el reducido peso de esta última en el total, y a efectos de no pretender estimar las ventas nacionales Categoría A de ene-feb 2016- aquí se comparan ventas nacionales totales (para ene.-feb.2016) más ventas nacionales Categoría A (desde mar.2016) respecto a ventas nacionales totales 2015. Sepa el lector disculpar la inexactitud y relativa desprolijidad del dato, cuestión que nos excede.

[34] Por ejemplo, en junio, a instancias del Ministerio de Producción, el Banco Provincia y el Banco Nación lanzaron líneas de crédito -para la compra de vehículos nacionales- a 36 y 48 meses, respectivamente, con tasas fijas del 25% anual (muy por debajo de las tasas vigentes), en acuerdo con Volkswagen, Fiat-Chrysler, Ford y Toyota. Por su parte, Renault, Peugeot-Citroën y General Motors implementaron créditos propios, rebajas de precios y bonificaciones -de hasta $ 50.000-.

[35] El gobierno nacional decidió prorrogar hasta fin de año las tasas y escalas vigentes (la primera escala, para vehículos con un precio mayorista superior a $ 350.000 con una tasa del 10%; la segunda escala, para aquéllos que superen los $ 800.000 con una tasa del 20%), con el argumento de que así se evitará el alza en el precio de aquellos vehículos ubicados en un nivel próximo al límite de la base imponible. No obstante, la inflación acumulada en 2016 hará que más vehículos pasen a abonar el impuesto ante la no actualización.

[36] Este conjunto de factores viene impactando en forma negativa en las ventas de vehículos usados. Este mercado, fruto de la escasez relativa y el encarecimiento de los 0 km, creció +8,2% i.a. (1.782.657 vehículos; 2014: 1.647.384), en un marco general de desplome de las ventas domésticas. Sin embargo, la actual coyuntura es la contraria, y se tiene que mientras los patentamientos nuevos subieron +6,3% i.a. a julio, las ventas de usados se derrumbaron -16,0% i.a. (844.059 unidades; 2015: 1.004.375) -ver Cuadro IV-: esto es consecuencia de que a raíz de la nueva oferta importadora, del cambio en el impuesto y de la fuerte política de promociones, bonificaciones y créditos para la venta de 0 km, los precios de los usados no se ajustaron proporcionalmente a la baja, reduciéndose entonces notoriamente la brecha respecto de los precios de vehículos nuevos. Esto último -en un contexto de caída del poder adquisitivo- impactó de lleno en las ventas de usados, que en este escenario de precios pierden en la competencia con los 0 km.

[37] Se consideró la versión más barata de cada modelo en cada mes. Al tratarse de los precios de lista oficiales, la caída reciente en los precios de varios modelos -producto de los descuentos y bonificaciones mencionados- puede no verse reflejada literalmente en los valores presentados.

[38] A fines de junio se aprobó la ley 27.263 de “Régimen de Desarrollo y Fortalecimiento del Autopartismo Argentino”, por medio del cual se pretende fortalecer la industria autopartista, aumentando la integración de piezas de fabricación nacional: se fija un cupo mínimo del 30% para automóviles y utilitarios, 25% para vehículos comerciales y 15% para motores; y se establecen reintegros de entre 4% y 15% a las terminales, según el nivel de uso de autopartes nacionales. A la fecha algunas autopartistas cordobesas firmaron cartas de intención para proveer de piezas para los nuevos modelos a fabricar por Fiat-Chrysler y Renault-Nissan.

[39] El alza en la importación de vehículos terminados compite en forma directa con la producción local, empujando a la baja la importación de autopartes (que suelen representar el 70%/80% de los vehículos ensamblados en Argentina), así como a su producción local.

[40] La caída del IOO en 2013 (año en que la producción automotriz creció +3,5%) de suyo puede implicar un importante incremento de la productividad por obrero, y/o una profundización de los ritmos de trabajo implementados sobre éstos.