SECTOR AUTOMOTRIZ - II TRIMESTRE 2017

En la presente sección indagaremos sobre el comportamiento del sector automotriz -principal rama industrial del país- durante el IIT2017.

1. Producción

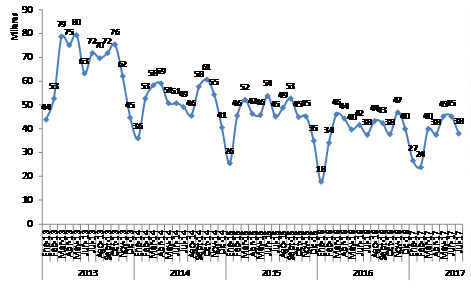

La producción[30] de vehículos Categoría A[31] (automóviles y utilitarios) alcanzó las128.499unidades, aumentando +2,1% interanual (IIT16: 125.870). De este modo, la actividad sectorial evidenció una tenue recuperación, dentro de un marco más amplio y general caracterizado por un proceso de profunda crisis de la producción iniciado ya hace cuatro años, a mediados de 2013 (momento desde el cual se registraron trece trimestres consecutivos de caídas), y con especial énfasis desde 2014; así, el período analizado se constituye apenas en el segundo positivo de los últimos dieciséis. En este sentido, es preciso destacar que esta suba en la producción en el IIT2017 se da en el marco de una exigua base de comparación interanual (a tal punto que el volumen producido en idéntico período de 2016 se erigió oportunamente como el peor segundo trimestre en diez años -exceptuando al recesivo 2009, cuya marca superó por escaso margen-), verificándose por el contrario un desplome del -43,4% respecto al récord histórico alcanzado en el IIT2011 (una diferencia de -98.401 vehículos): la producción se encuentra así en el nivel vigente en 2007, hace una década atrás.

Luego de caer -15,1% i.a. en abril, la producción inició una leve mejoría elevándose en mayo (+13,8% i.a.) y junio (+9,2% i.a.), acumulando de un total de 219.404 vehículos finalizado el primer semestre del año (-2,1% i.a.; 2016: 224.038); considerando julio (+1,2% i.a.), el acumulado anual fue de 257.573 unidades (-1,6% i.a.; 2016: 261.744). De esta forma, se aprecia que -pese al cambio de tendencia que implica la tibia recuperación evidenciada entre mayo y julio- dista de revertirse el panorama general de la producción, que aún no logra superar el escuálido volumen registrado en 2016[32].

Será menester evaluar si la presente coyuntura realmente cuenta con los elementos para iniciar un sendero de crecimiento sostenido, o si por el contrario se trata sólo de un transitorio repunte en relación al magro desempeño de 2016: al momento, la prolongada crisis productiva aún persiste, en virtud de lo cual por ejemplo se tiene que a julio 2017 se fabricaron -194.525 unidades menos (-43,0%) que en 2013 -máxima producción histórica a dicho mes-, lo que implica una diferencia de fabricación diaria estimada en -2.321 vehículos.

Gráfico 19. Producción Automotriz (2013-2017). En miles de unidades[33].

Fuente: Elaboración GERES en base a ADEFA.

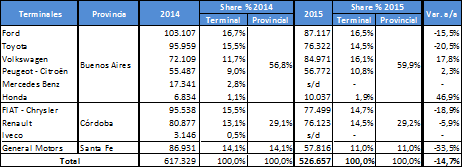

La producción automotriz -industria que caracterizamos como meramente ensambladora, y dependiente- se concentra en las provincias de Buenos Aires (56,8% en 2014 -último dato global disponible-), Córdoba (29,1%) y Santa Fe (14,1%), y es realizada por un puñado de diez[34] terminales extranjeras[35], a saber:

Cuadro 14. Producción automotriz por terminal y provincia (2014/2015).

Fuente: Elaboración GERES en base a ADEFA.

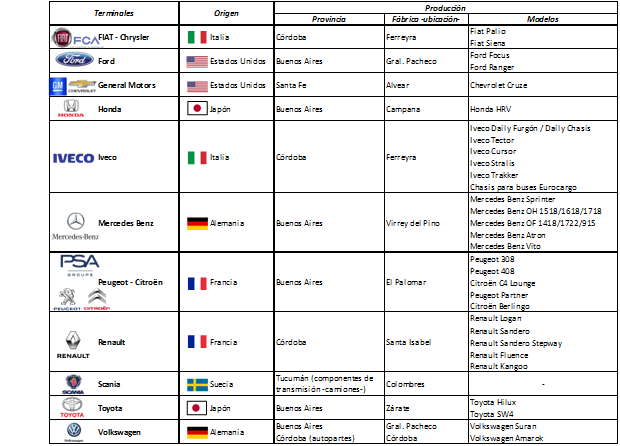

Cuadro 15. Terminales automotrices en Argentina.

Fuente: Elaboración GERES en base a ADEFA.

La producción de vehículos en Argentina respecto al escenario mundial

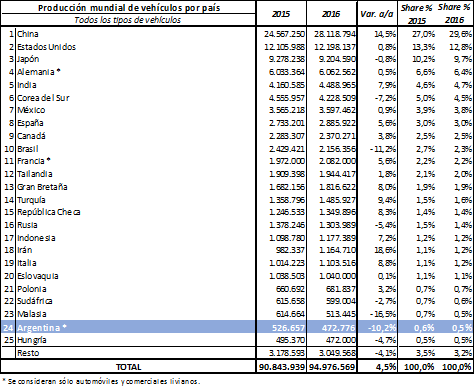

En 2016, sobre un volumen de 94,98 millones de unidades, China se erigió como el primer productor mundial de vehículos concentrando el 29,6% del total (28,1 millones), seguido a continuación por Estados Unidos (12,8%; 12,2 millones), Japón (9,7%; 9,2 millones) y Alemania (6,4%; 6,1 millones); en este contexto, Argentina se ubicó como el 24° productor mundial, concentrando el 0,5% de la producción global (disminuyendo levemente su participación respecto al 0,6% ostentado en 2015). Paralelamente, Argentina fue el tercer mayor productor de América Latina, explicando el 7,5% de los 6,3 millones de vehículos que se produjeron en la región durante 2016 -6,6% del total mundial-, luego de México y Brasil (7° y 10° productor mundial, respectivamente).

Cuadro 16. Producción mundial de vehículos (2015-2016). En unidades.

Fuente: Elaboración GERES en base a OICA (Organisation Internationale des Constructeurs d’Automobiles).

2. Exportaciones

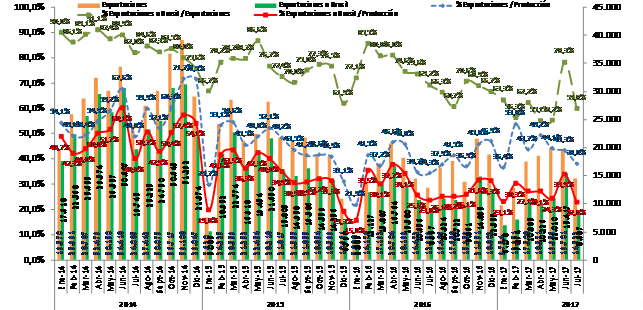

Por su parte, las exportaciones de vehículos Categoría A se incrementaron por tercer trimestre consecutivo (luego de tres años de caídas generalizadas en los despachos entre el IVT2013 y el IIIT2016), al subir +9,1% i.a., sumando 58.228 unidades (IIT16: 53.375). No obstante, esta mejora en lo sustancial se explica en virtud de la referidabaja base de comparación interanual, que se consolidó como la peor marca registrada de la última década para un segundo trimestre (desde el IIT06): así, para tener una noción más acabada de la cuestión se tiene que en el IIT2017 se despacharon -80.658 vehículos menos que en el mejor período de la serie, acaecido en el IIT2011 (una contundente merma del -58,1%). Luego de caer -10,3% i.a. en abril, los envíos se recuperaron en mayo (+9,7% i.a.) y sobre todo en junio (+36,1% i.a.), acumulándose al primer semestre un total de 98.421 despachos (+11,0% i.a.; 2016: 88.633); considerando el alza de julio (+12,2% i.a.), el acumulado anual se elevó a 112.943 vehículos (+11,2% i.a.; 2016: 101.572)[36]. En este marco, a dicho mes las exportaciones representaron el 43,8% de la producción, luego de hacer lo propio en un 57,0% promedio entre 2005/15, lo cual da cuenta de que los coletazos de la crisis exportadora aún no se han disipado, a pesar de la reciente mejora.

La afirmación anterior se sustenta a raíz de que el alza descripta en las exportaciones no obedece a la recuperación del factor explicativo fundamental, los envíos a Brasil -por excelencia el destino hegemónico de exportación, del que depende buena parte de la producción argentina-, sino que por el contrario se sostuvo en el aumento de los despachos principalmente hacia diferentes países latinoamericanos, lo que de este modo más que compensó el nuevo derrumbe de las ventas a Brasil[37], cuestión persistente desde fines de 2013. Así, las exportaciones al país vecino en el IIT2017 totalizaron 36.653 vehículos (-10,6% i.a.; IIT16: 41.000), corroborándose la decimocuarta caída en los últimos quince trimestres (un desplome prácticamente ininterrumpido de ya casi cuatro años); incluso a pesar de la reducida base de comparación interanual, la merma exportadora se aceleró en abril y mayo (-29,0% i.a. promedio), aunque luego se suavizó con la aislada suba de junio (+44,7% i.a.), acumulándose 60.998 unidades (-12,6% i.a.; 2016: 69.817) al primer semestre, y 69.675 (-11,6% i.a.; 2016: 78.774) considerando la nueva merma del -3,0% i.a. en julio: un rotundo -70,2% por debajo del récord acaecido en 2011. En forma opuesta, al mes de julio las exportaciones hacia otros destinos acumularon un total de 43.268 vehículos, elevándose así +89,8% i.a. (2016: 22.798).

De esta manera, se tiene que por un lado si bien las exportaciones a Brasil continúan representando el grueso de los despachos totales (61,7% en el acumulado a julio) esta proporción fue la menor desde 2007 (registrándose la máxima marca a dicho mes en 2009: 89,6%); en el mismo sentido, otro dato elocuente de la crítica situación de las exportaciones a Brasil radica en que al mes de julio explicaron sólo el 27,1% de la producción (la menor cuantía desde 2006), muy lejos del 53,8% evidenciado en julio 2009. Por su parte, en forma inversa las exportaciones a otros destinos explicaron el 38,3% de los envíos del período, en tanto que concentraron el 16,8% de la producción (la máxima proporción desde 2007); en este marco, México se ubica como el segundo destino en importancia -aunque en forma muy distante de Brasil- con el 6,1%, seguido por Chile (5,1%) y Perú (4,7%), siendo menester resaltar que las exportaciones hacia diversos países de América Central acumularon en conjunto el 9,1%. Así, en el presente la exportación a otros destinos no sólo gana participación por el derrumbe de los envíos a Brasil, sino crecientemente por su propio incremento.

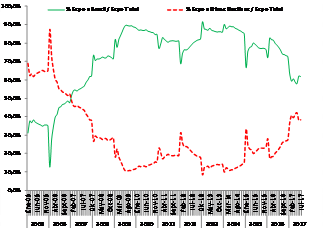

Por último, se tiene que desde 2015 resulta factible apreciar una tendencia decreciente en la participación de las exportaciones a Brasil respecto al total de despachos: dicho año fue así un punto de inflexión que cerró un ciclo de una década, en el marco del cual Brasil pasó de concentrar el 35,0% de los envíos en 2005 (a lo que le siguió un crecimiento vertiginoso que promedió el +76,0% i.a. entre 2006 y 2007) al 84,9% en 2014 (con un pico máximo del 88,4% en 2009). El proceso inverso se registró, lógicamente, con las exportaciones hacia otros destinos, mayoritarias en 2005 (65,0% en conjunto), momento desde el cual comenzaron un pronunciado declive (hasta representar sólo el 15,2% en 2014, con un mínimo de sólo el 11,6% en 2009) de la mano de la consolidación de Brasil como destino cuasi exclusivo de las exportaciones de los vehículos ensamblados en Argentina, proceso que encontró un quiebre desde 2015 en adelante. En estas circunstancias, con especial énfasis desde 2017 se advierte una mayor diversificación en los destinos de exportación, con la pretensión de colocar cierta proporción de la producción que, en caída, ha venido mostrando notables dificultades para insertarse en Brasil como principal mercado de exportación.

Gráfico 20. Exportaciones de Vehículos (2014-2017). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

Gráfico 21. Proporción de Exportaciones de Vehículos por Destino (2005-2017).

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

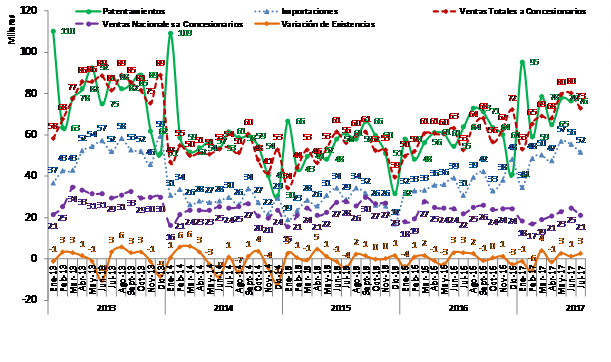

Las ventas mayoristas totales de automóviles y utilitarios totalizaron 227.810 unidades, elevándose +23,8% i.a. (IIT16: 184.065), solidificándose de esta manera un proceso de crecimiento -especialmente muy relevante en 2016 y en lo que va de 2017- iniciado ya hace más de dos años (nueve trimestres positivos en fila). Las ventas aumentaron todos los meses, destacándose las subas de mayo y junio (+29,3% i.a., en promedio), con un acumulado de 414.872 vehículos al primer semestre (+19,8% i.a.; 2016: 346.204); considerando el gran aumento de julio (+38,0% i.a.) se acumularon 487.556 unidades (+22,2% i.a.; 2016: 398.882), volumen que se erige como el segundo mayor de la historia, detrás de lo registrado a igual mes de 2013 (año récord de ventas).

A contramano de lo anterior, las ventas mayoristas nacionales han completado ya un año de caídas, con una baja del -7,3% i.a. en el período, sumando 67.891 unidades (IIT16: 73.273). Las ventas cayeron en abril y mayo (-11,7% i.a., en promedio), y pese a un leve repunte en junio concluyeron el primer semestre acumulando 121.645 vehículos (-11,6% i.a.; 2016: 137.614); considerando la nueva caída de julio (-3,7% i.a.), acumularon 142.659 unidades (-10,5% i.a.; 2016: 159.439). Así, a dicha fecha las ventas de vehículos de producción nacional representaron sólo el 29,3% de las ventas mayoristas totales (el menor nivel al menos desde 2005; además, es el primer año del período en el que se ubican incluso por debajo del 30%), agravándose su pérdida de mercado, mientras que por su parte a la fecha explicaron el destino del 55,4% de los vehículos fabricados localmente (paradójicamente, a raíz del vuelco hacia el mercado interno de parte de la producción inviable de exportar a Brasil, dicha proporción se erige como la segunda máxima marca de la década -detrás de 2016-, nítidamente por sobre el 43,4% promedio entre 2005/15).

Las importaciones (ver Gráfico III, Nota I) nuevamente aumentaron, en forma muy relevante, un +44,3% i.a. (subiendo por sexto trimestre consecutivo), totalizando 159.919 vehículos (IIT16: 110.792). Las compras externas subieron de modo elocuente -tomando en cuenta además una base de comparación interanual no menor- todos los meses (+55,9% i.a., en promedio), acumulándose así 293.227 vehículos al primer semestre (+40,6% i.a.; 2016: 208.590); considerando la contundente suba de julio (+67,5% i.a.), el acumulado anual ascendió a 344.897 unidades (+44,0% i.a.; 2016: 278.701). Así, esta dinámica fortalece aún más el gran incremento evidenciado ya en 2016, a punto tal que el volumen acumulado a julio constituye la mayor marca histórica a dicho mes; en paralelo, dicho nivel de importaciones representó el 70,7% de las ventas mayoristas, máxima proporción registrada en idéntico período[38] -incluso superando el 62,3% promedio registrado entre 2010/13, años de máxima ebullición importadora durante la etapa kirchnerista-.[39]

En este escenario, los patentamientos se incrementaron notoriamente, hilvanando ocho trimestres positivos en forma consecutiva -dos años completos, luego de un año y medio de caídas-: +24,2% i.a. (218.759 vehículos; IIT16: 176.205), siendo el segundo mejor período del ciclo detrás de lo acaecido en 2013, año récord histórico de ventas. Las ventas minoristas aumentaron en forma ascendente todos los meses, alcanzando un +39,8% i.a. en junio, acumulándose así al primer semestre un total de 451.178 vehículos (+33,4% i.a.; 2016: 338.273), siendo el 68% importados y el 32% nacionales.

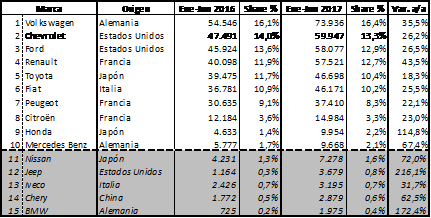

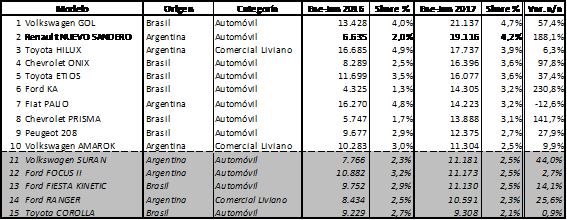

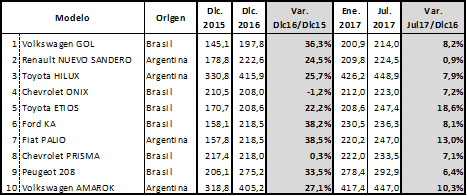

Al mes de junio, la marca más vendida nuevamente fue Volkswagen, con 73.936 unidades y el 16,4% del mercado (con un alza del +35,5% i.a. en las ventas), mientras que el podio lo completaron Chevrolet y Ford (13,3% y 12,9% del mercado, respectivamente); entre las marcas líderes se destaca el reposicionamiento de de Renault (con una suba del +43,5% i.a.), en un contexto de alzas generalizadas. Por su parte, el modelo más vendido del período fue el Volkswagen Gol, que con21.137 unidades (4,7% de los patentamientos totales) viene recuperando su otrora liderazgo, con un incremento del +57,4% i.a., mientras el Renault Nuevo Sandero (casi triplicando sus ventas: +188,1% i.a.) ascendió al segundo lugar; luego se ubicó la Toyota Hilux, robusteciendoel posicionamiento de las pick-ups (en tanto, la Volkswagen Amarok se ubicó 10° y la Ford Ranger, 14°). Salvo el Fiat Palio -en franco retroceso-, todos los modelos dinamizaron sus ventas, destacándose por otra parte el hecho de que el 60% de los diez modelos más vendidos fue de origen importado -todos automóviles, provenientes de Brasil-, en tanto que dos de los cuatro modelos fabricados localmente han sido comerciales livianos -las mencionadas camionetas Toyota Hilux y Volkswagen Amarok- (ver Cuadros III y IV).

La variación de existencias del trimestre (ver Gráfico IV, Nota II) fue positiva en +2.380 vehículos.

Gráfico 22. Ventas Mayoristas y Minoristas, Importaciones y V. E. (2013/17). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

Cuadro 17. Top 10 Patentamientos -por Marca- (2016-2017). En unidades.

Fuente: Elaboración GERES en base a ACARA.

Cuadro 18. Top 10 Patentamientos -por Modelo- (2016-2017). En unidades.

Fuente: Elaboración GERES en base a ACARA.

Lasventas de vehículos en Argentina respecto al escenario mundial

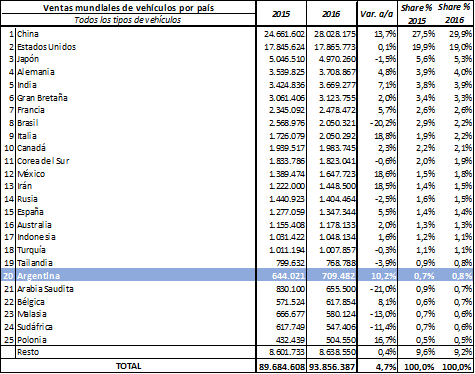

En 2016, sobre un volumen de 93,86 millones de unidades, China se erigió como el mayor mercado mundial de vehículos acaparando el 29,9% de las ventas totales (28,0 millones), seguido a continuación por Estados Unidos (19,0%; 17,9 millones), Japón (5,3%; 5,0 millones) y Alemania (4,0%; 3,7 millones); en este contexto, Argentina se ubicó como el 20° mercado mundial, concentrando el 0,8% de las ventas (aumentando levemente su participación respecto al 0,7% ostentado en 2015). Paralelamente, Argentina fue el tercer mayor mercado de América Latina, explicando el 12,4% de los 5,7 millones de vehículos comercializados en la región durante 2016 -6,1% del total mundial-, luego de Brasil y México (8° y 12° mercado mundial, respectivamente).

Cuadro 19. Ventas mundiales de vehículos (2015-2016). En unidades.

Fuente: Elaboración GERES en base a OICA (Organisation Internationale des Constructeurs d’Automobiles).

4. Evolución del Parque Automotor en Argentina

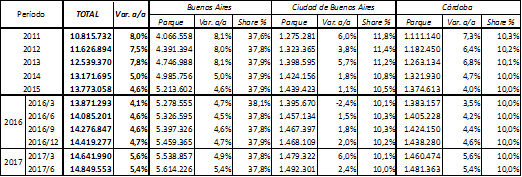

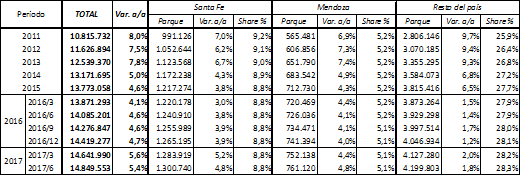

En el marco de lo anterior, se aprecia que finalizado el IIT2017, al mes de junio el parque automotor argentino acumuló un total de 14,85 millones de vehículos, denotando un incremento del +5,4% i.a. (Jun. 2016: 14,09 millones), de los cuales el grueso se concentró en la provincia de Buenos Aires (37,8%; 5,6 millones), ubicándose luego la ciudad de Buenos Aires (10,0%; 1,49 millones), y las provincias de Córdoba (10,0%; 1,48 millones), Santa Fe (8,8%; 1,3 millones) y Mendoza (5,1%; 0,76 millones)[40].

Cuadro 20. Parque Automotor en Argentina (2011-2017). En unidades.

Fuente: Elaboración GERES en base a DRNPA.

5. La producción, estancada; los importados vuelan y copan el mercado

La coyuntura presente del sector automotriz viene siendo determinada por los siguientes factores:

I) Desde 2016 hasta el primer cuarto de 2017 se exacerbó la crisis en el nivel de actividad sectorial, cuestión originada fundamentalmente a raíz del sostenido derrumbe de las exportaciones de los vehículos fabricados en las armadurías locales hacia Brasil. La crisis económica en el país vecino ha provocado la reducción de su demanda doméstica, acarreando consecuentemente una considerable caída en la importación de vehículos argentinos; además, dicha merma del mercado brasileño redunda en que las terminales allí instaladas acumulen importantes excedentes -pese al declive imperante en la utilización de su capacidad instalada- que exportan a Argentina en forma creciente en virtud de la apertura comercial y la flexibilización de las importaciones implementadas por el gobierno macrista, así como por el hecho de ingresar a precios inferiores a los vehículos nacionales, ya que la producción automotriz brasileña es relativamente más competitiva. Esto último de este modo erosiona la venta de vehículos nacionales en el mercado interno -notoriamente acaparado por una contundente ola importadora- lo que se constituye en otra arista que perjudica a la producción local. En el IIT2017 la producción automotriz reveló una tibia recuperación, estancándose en el exiguo nivel del recesivo 2016; dicha tenue mejoría en parte se respaldó en cierta diversificación acaecida en las exportaciones. Así, en 2014[41] inició el prolongado proceso recesivo automotriz que acumula desde entonces hasta 2016 inclusive una caída del -38,1%, extendiéndose ya por más de tres años y medio (dada la nueva merma del -1,6% i.a. en el acumulado a julio 2017).

II) Respecto a las ventas domésticas (a pesar de la dura recesión económica y la caída del salario real que en 2016 afectó en sobremanera al grueso de nuestra población dado el ajuste implementado por el gobierno nacional, así como del estancamiento económico imperante en la actual coyuntura), en 2016/17 el mercado interno ha experimentado una notable expansión con importantes incrementos tanto en las ventas mayoristas como en los patentamientos. Este crecimiento de la demanda local se sustenta en distintas causas: 1) La consolidación de un proceso de apreciación cambiaria: a raíz de la alta inflación y el estancamiento del dólar (especialmente desde mediados de 2016 hasta junio 2017, cuando el tipo de cambio nominal experimentó una suba),provocando que los vehículos se abaraten en forma relativa, tornándose en un “medio de ahorro” para cierta fracción de la población (un proceso similar al acontecido en el récord de ventas de 2013, previo a la devaluación de 2014); 2) El fuerte incremento en la oferta de vehículos: en lo fundamental a raíz del categórico aumento de las importaciones[42], y además por la colocación en el mercado interno de cierta cuantía de producción local imposibilitada de exportarse a Brasil;3) La implementación de una fuerte política de financiamiento[43], promociones y bonificaciones[44]: que, ante la sobreoferta imperante, ha perseguido el objeto de impulsar las ventas; 3) El alza en el nivel de actividad del sector agropecuario en 2016/17: lo cual tuvo un gran impacto en el vigoroso aumento en las ventas, especialmente de camionetas[45] (a jun.17 representaron el 13,5% del total de ventas minoristas); 5) La caída, en términos reales, del precio de los vehículos: en virtud de los factores mencionados (a lo que en 2016/17 se agregó la modificación en el impuesto a los 0 km[46]), luego de una notoria alza post megadevaluación de dic.2015, desde mediados de 2016 la evolución de los precios de los vehículos transitó un proceso de estabilización y, a pesar de situarse en un nivel elevado[47], en 2017 aumentaron por debajo de la devaluación y de la inflación general de la economía[48], motorizando las ventas.

Cuadro 21. Evolución precios vehículos (2015/17)[49] -Top10 Patentamientos a Jun.17-. En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

III) En conclusión, notamos que en términos generales persisten los factores que han venido esquilmando la producción automotriz, pese a la tibia recuperación reciente. Por un lado, desde el frente externo la crisis brasileña continúa empujando a la baja a las exportaciones de vehículos argentinos, enfriando y estancando la actividad sectorial. Paralelamente, en el frente interno se tiene que en 2016/17 el grueso del aumento de las ventas tampoco se erige en un elemento que oxigene e impulse la producción local, ya que viene siendo cubierto sostenida y crecientemente por el ingreso de vehículos importados-en lo sustancial, brasileños-, cuya penetración subió notablemente luego del cese del “cepo cambiario” y de la apertura comercial, menguando nítidamente la participación de las ventas de vehículos nacionales. De este modo, de no mediar en el corto plazo una recuperación firme de la demanda brasileña -o bien una notable diversificación en los destinos de exportación-, en conjunto con la aplicación de medidas para proteger el mercado interno de la avalancha importadora y a la vez mejorar la competitividad relativa de los vehículos argentinos, será complejo lograr un crecimiento sostenido en el tiempo. Por su parte, en el largo plazo dicho crecimiento sólo será viable a través de la implementación de políticas que apunten al desarrollo e integración de la matriz productiva sectorial (muy dependiente de tecnología e insumos importados) y a la mejora del desempeño exportador, con el objeto de que la restricción externa deje de constituir una limitante estructural del nivel de actividad.

6. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IIT2017

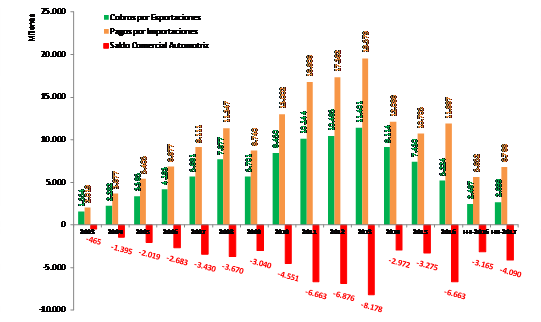

En el IIT2017 el déficit comercial se redujo un -6,6% i.a.(en virtud de la elevada base de comparación interanual, que se erige en el máximo déficit histórico para un segundo trimestre entre 2003/17), totalizando un volumen de U$S -2.062,2 millones; no obstante, pese a la merma descripta dicho déficit es el segundo mayor registrado para el período en análisis, manteniéndose en un nivel muy alto que incluso supera al acaecido en el IT2017 -cuando se incrementó en forma rotunda-. Lo anterior fue consecuencia de cobros por exportaciones que -luego de trece trimestres en baja- ascendieron por segundo período consecutivo, aumentando +5,9% i.a. para ubicarse en U$S 1.575,9 millones (no obstante, el 52,3%- del récord de 2013), y pagos por importaciones quedecrecieron levemente desde un nivel considerable (-1,6% i.a.), totalizando U$S 3.638,1 millones. Así, al primer semestre se acumuló un déficit notable de U$S -4.089,7 millones (+29,2% i.a.), derivado de cobros por exportaciones de U$S 2.698,6 millones (+8,5% i.a.) y pagos por importaciones de U$S 6.788,3 millones (+20,1% i.a.; el automotriz es el sector con mayor volumen de importaciones de la economía nacional): el máximo déficit histórico registrado a seis meses en el período 2003/17 (de mantenerse sus fundamentos, el sector se encamina a superar el nivel récord de 2013). Finalmente, se tiene que entre 2003/17 la dependiente y ensambladora industria automotriz acumuló una sangría de U$S 59.969,35 millones.

En líneas generales, hasta el año 2013 inclusive -y específicamente entre 2010/13-, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un fuerte ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial disminuyó -63,7% i.a., reduciéndose de U$S -8.177,9 millones en 2013 a U$S -2.971,7 millones en 2014, a expensas de la caída de la actividad productiva), verificándose un déficit con importaciones que cayeron en forma superior a la merma exportadora. En 2015 esta dinámica se revirtió hasta el IT2016: el déficit comercial se originaba en importaciones que por el contrario disminuían en una cuantía sensiblemente menor al desplome registrado en las exportaciones. Luego, entre el IIT2016 y el IVT2016 se tiene que el déficit comercial, ahora nuevamente en notable alza, resultó del ahondamiento del derrumbe exportador (a raíz de la prolongada disminución de los envíos de vehículos a Brasil) junto con un notorio aluvión importador (correspondiente en buena medida a la suba en la importación de vehículos terminados). Finalmente, durante 2017 el déficit viene profundizándose, producto de exportaciones que, aunque en crecimiento, no logran en absoluto compensar el contundente y sostenido incremento importador.

Gráfico 23. Balance Cambiario del Sector Automotriz (2003-2017). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo en el IIT2017

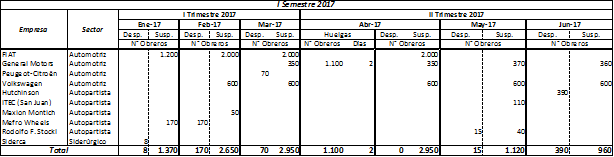

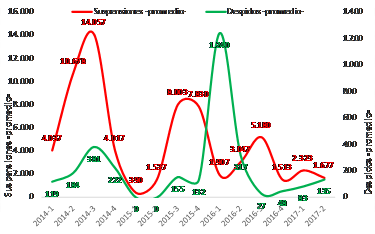

Durante el IIT2017, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas adquirió una relevancia destacable, aunque evidenció cierto enfriamiento respecto a lo acontecido tanto en idéntico período del año pasado como en el trimestre previo (transitando una senda decreciente en relación a los picos de la crisis automotriz entre 2014/16 -ver Gráfico VI-). Esto se debe principalmente a que los efectos que la crisis productiva tuvo en el empleo sectorial en 2016 determinan una alta base de comparación interanual; esto lo demuestra el promedio mensual de suspensiones en el trimestre, que totalizó 1.677 casos, lo que implica una merma del -45,0% i.a. (IIT16: 3.047) y del -27,8% contra el período anterior (IT17: 2.723). No obstante lo anterior, la prolongada crisis sectorial se manifestó nítidamente a través de dos ejes: por un lado, en el volumen de suspensiones acaecido en las terminales FIAT, General Motors -donde los trabajadores denuncian que las suspensiones son despidos encubiertos, concretándose una relevante huelga de dos jornadas en abril- y Volkswagen; en paralelo, al calor de nuevos despidos, suspensiones y cierre de plantas en el sector autopartista, que suscitaron importantes conflictos en varias empresas entre mayo y junio.

Cuadro 22. Despidos y Suspensiones en el Sector Automotriz, Autopartista e industrias vinculadas (2017).

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

Gráfico 24. Despidos y Suspensiones en el Sector Automotriz, Autopartista e industrias vinculadas -casos promedio por trimestre- (2014/17).

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

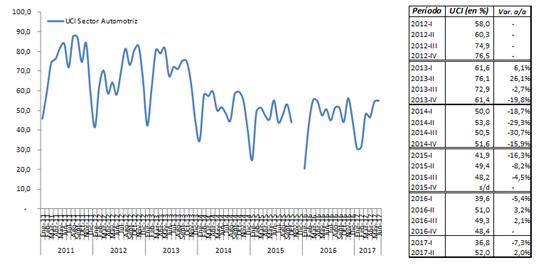

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI)[50]del sector brinda una pauta más que elocuente de la prolongada crisis del nivel de actividad, pese a la tibia recuperación registrada en el trimestre. Así, se tiene que luego de alcanzar un tope del 82,3% en el IIIT2011, en el IIT2017 la UCI promedió un 52,0%, subiendo +2,0% i.a. (IIT2016: 51,0%). En este marco se puede apreciar que, luego de superar los ínfimos niveles acaecidos luego de la colosal crisis socioeconómica de 2001/02, la UCI se elevó hasta alcanzar un promedio del 69,8% entre 2010/14; no obstante, esto se revirtió desde mediados de 2013, cuando inició un ciclo de dos años y medio caracterizado por una contundente caída interanual en la UCI, la cual se estancó orbitando el 50% desde 2016: esto llevó a que el sector evidencie una capacidad ociosa no menor (respecto a una capacidad instalada del conglomerado industrial automotriz que se ubica en alrededor de 1,2 millones de vehículos).

Gráfico 25. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011/17). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

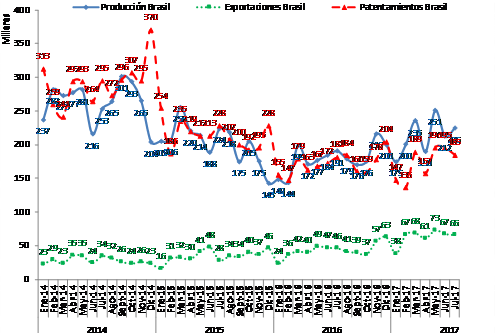

7. Breves datos sobre el sector automotriz en Brasil durante el IIT2017

La producción brasileña (con las fábricas -de un potencial de 5 millones de vehículos- aún atravesando una situación de gran capacidad ociosa, estimada en el 52%) se incrementó por tercer período consecutivo (tras tres años de caídas, en los cuales se contrajo un crítico -41,9% entre el récord de 3,71 millones de vehículos en 2013 y los 2,16 millones en 2016) al crecer un relevante +22,4% i.a. (652.747 vehículos; IIT2016: 533.159), impulsada en parte por los envíos a Argentina -principal destino de exportación: en 2016 explicó el 73,1% de aquéllos-; no obstante, es preciso considerar la muy reducida base de comparación interanual (el volumen producido en el IIT2016 fue apenas superior al alcanzado en igual período de 2004, encontrándose a su vez un -47,8% por debajo del mejor segundo trimestre histórico, en 2013). Por su parte, el empleo -en caída continua desde 2013- fue de 106.685 trabajadores en julio (-3,6% i.a., y -19,8% respecto a jul.2013). Las exportaciones se incrementaron por décimo trimestre al hilo y sumaron 200.881 vehículos, subiendo en forma importante un +48,6% i.a. (IIT2016: 135.152), detrás de lo cual puede ubicarse a la liquidación de excedentes que en el último tiempo dejó de absorber el consumo interno (reflejada también en el aumento de los envíosa Argentina); se estima que las exportaciones podrían acercarse al récord de 2005. Por último, los patentamientos totalizaron 547.510 unidades (un -43,5% por debajo del récord de 2013), aumentando -por primera vez, después de un proceso de casi cuatro años de caídas originado en la reducción de la demanda, dada la crisis económica- un +9,0% i.a. (IIT2016: 502.225); en tanto, los de importados disminuyeron un -9,2% i.a. (59.196 unidades; IIT2016: 65.210) y acumulan ya cinco años crecientemente negativos, afectando la inserción de vehículos argentinos (5,8% de las ventas a julio 2017, la mitad de la máxima cuota acaparada -en 2011-): el mercado brasileño, que otrora supo ostentar un volumen de 3,8 millones de vehículos, decreció notablemente, totalizando 2,05 millones en 2016 (-20,2% i.a.), con gran impacto en la producción y las exportaciones argentinas.

Gráfico 26. Producción, Exportaciones y Patentamientos en Brasil (2014-2017). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[30]Novedades:1) En julio, ADEFA le presentó al gobierno nacional un informe sobre la competitividad de la producción en Argentina respecto a México y Brasil -mayores productores latinoamericanos-, concluyendo en que el costo de producción local (mano de obra, autopartes, insumos, impuestos y servicios) supera al de dichos países en un 65% y 25%, respectivamente, dificultando la exportación y encareciendo los vehículos nacionales en el mercado interno (25% más caros que en Brasil y 60% que en México). En detalle, según ADEFA, se tiene que: I) Productividad: en Argentina es de 18 vehículos/obrero, mientras que en Brasil es de 21,2 (+17,8%) y en México de 40,2 (+123,3%); II) Salario: en Argentina supera en un +41% y +85% al vigente en Brasil y México, respectivamente; III) Cargas Sociales: en Argentina explican el 53% de cada dólar de salario; en Brasil representan el 46% y en México el 27%; IV) Impuestos: un modelo de U$$ 22.000, en Argentina paga impuestos por U$S 2.600 (sin incluir IVA); en Brasil, u$s2.200 (más IVA), y en México sólo tributa IVA. Además, en Argentina el 63% de la presión tributaria recae en la producción y el 37% en la comercialización; en Brasil, 39% y 61%, mientras que en México sólo se grava la comercialización (con IVA). Así, será menester evaluar la intención de las terminales de reducir los costos de producción sobre la base de impulsar procesos de flexibilización laboral, recorte de salarios y/o aumento de la plusvalía relativa y absoluta, intensificando los ritmos de producción, más allá de la reducción impositiva que eventualmente logren obtener. Afirmamos lo anterior, además, en virtud de lo expresado por Joachim Maier (presidente de ADEFA y Mercedes Benz Argentina): “En Argentina hay una variedad de medidas que se pueden tomar, no tanto sobre el salario sino sobre los costos sociales adicionales y los convenios. Queremos que los trabajadores sean polifuncionales (…) sino siempre estoy aumentando artificialmente la cantidad de mano de obra, o sea, la ineficiencia. Otra cuestión es llevar el ausentismo a un nivel internacional. Tenemos una mano de obra muy protegida. (…) Están los costos de las ART, las cargas sociales, la necesidad de flexibilidad en la contratación de personal temporal. (…) La antigüedad, que deberíamos discutir. Solo por eso, aumentamos el costo laboral 1% por año. Un trabajador 30 años en la empresa te cuesta 40% más que uno nuevo”. “Joachim Maier: ‘El Gobierno no ha implementado ninguna reforma estructural’". Diario La Nación (30/07/2017). Además, las terminales y las autopartistas también pretenden aplicar otras medidas flexibilizadoras como instalar el banco de horas, fraccionar las vacaciones, extender la polivalencia o las tareas múltiples y reducir el número de delegados por planta -que hoy es de 5 cada 100 personas-. 2) En el marco de la reducción del arancel (vía decreto 331/2017) para la importación de vehículos -ya sea terminados o desarmados- híbridos, eléctricos y a hidrógeno, Renault comunicó que en diciembre lanzará la versión 100% eléctrica del modelo Kangoo, importado desde Francia. 3) En junio, Renault anunció que en octubre incorporará 700 obreros a su planta cordobesa de Santa Isabel, destinados a la producción de los modelos Renault Sandero, Sandero Stepway, Logan y Kangoo; a su vez, allí desde 2018 fabricará las pick-up Renault Alaskan, Nissan Frontier y Mercedes Benz Clase X. 4) En junio la automotriz china BYD y el gobierno de Salta acordaron la instalación de una planta de producción de vehículos eléctricos -buses- en dicha provincia (luego de que en mayo, vía el decreto 332/17, el gobierno nacional autorizara a CTS Auto -subsidiaria de BYD- a operar como terminal), invirtiendo U$S 100 millones y creando 600 puestos de trabajo. 5) En agosto, General Motors informó que el Chevrolet Cruze -fabricado en su planta santafesina de Alvear- ahora posee un motor de producción nacional.

[31] Desde marzo 2016 ADEFA dejó de publicar los datos relativos a producción, exportación y venta de vehículos Categoría B (Pesados: Furgones, Camiones -transporte de carga- y Ómnibus -transporte de pasajeros-): dichas estadísticas no contienen así los datos de Mercedes Benz e Iveco. En virtud de lo anterior, el presente análisis refiere exclusivamente a automóviles y utilitarios (vehículos de hasta 1.500 kg de capacidad de carga destinados al transporte de personas o para uso comercial, respectivamente).

[32]En este marco, se observa que al mes de julio la producción de vehículos utilitarios se incrementó +19,0% i.a., en forma opuesta a lo acontecido con la de automóviles (-19,3% i.a.). Esto implicó que -como dato novedoso- el peso de los utilitarios (55,9%) supere al de los automóviles (44,1%), respecto a la producción Categoría A, por primera vez desde 2005: entre 2005/16, los automóviles promediaron el 65,9% (disminuyendo desde 2014) mientras los utilitarios sólo un 34,1%.

[33] Hasta 2015 inclusive, se presenta la producción global; a partir de 2016, sólo de vehículos Categoría A.

[34] Técnicamente son once las terminales presentes en Argentina, incluyendo a la sueca Scania, fabricante de camiones y ómnibus (que en el país produjo entre 1976-2002): en su planta sita en Colombres (provincia de Tucumán) produce cajas de cambio, componentes de transmisión y otras piezas en lo esencial destinadas a la exportación.

[35] A partir de junio 2015 ADEFA dejó de informar los volúmenes mensuales de producción por terminal.

[36]Cabe destacar que dicho incremento exportador es sostenido por los despachos de vehículos utilitarios (con un alza del +44,9% i.a., al mes de julio -donde las pick up cumplen un rol fundamental-), en tanto que la exportación de automóviles continúa en franco retroceso (cayendo -32,5% i.a.).

[37] En este sentido, el presidente de Toyota Argentina, Daniel Herrero, sostuvo que “(La crisis de Brasil) no nos afectó porque estábamos en ampliación de destinos comerciales en América Latina. Quizás sin la crisis de Brasil podríamos haber crecido más. Brasil nos dejó de comprar 20 mil unidades y a pesar de eso estamos anunciando 50% de crecimiento de volumen de un año a otro en términos de exportaciones". “Toyota confirmó que planea fabricar Hilux híbridas en Argentina”. Diario “La Voz del Interior” (04/07/2017).

[38] En ese contexto, las terminales argentinas se llevan la parte del león, ya que no sólo son las fabricantes, sino también las principales importadoras de vehículos.

[39] Desde 2016, el grueso de las automotrices está incumpliendo en forma creciente el flex de U$S 1,5 con Brasil (fruto del último acuerdo vigente desde jun.2016 hasta jun.2020), que regula el desnivel máximo del intercambio automotriz bilateral (sin aranceles desde 1991), en virtud del cual Argentina puede importar -en vehículos terminados y autopartes- desde Brasil hasta U$S 1,5 por cada dólar que le exporta. Hasta 2020, con más exportaciones podrán balancear el desfasaje (caso contrario, quedan sujetas a sanciones), que llevó al flex a U$S 2,09 en 2016 y a U$S 2,78 en ene.-feb.2017 (según ADEFA, ahora en U$S 1,8). No obstante dicho plazo, previendo que las terminales no logren compensar el desfasaje, en julio el gobierno les exigió -vía resolución 535-E/2017 de la Secretaría de Industria- que contraten una garantía como seguro de caución por el pago de las multas incurridas al vencimiento del acuerdo a raíz de no cumplir el flex (cuestión que profundiza el déficit comercial, y socava al autopartismo nacional y al empleo sectorial), con lo que además implícitamente las obliga a autoregularse restringiendo las cuantiosas importaciones que vienen realizando.

[40] En mayo, AFAC publicó un informe sobre el parque automotor que -pese a basarse esencialmente en la misma fuente- difiere con lo aquí presentado: así, la flota circulante a dic.16 sería de 12,5 millones de vehículos (+4,1% i.a.; dic.15: 12,0 millones).

[41] En 2014 -en el marco del estrangulamiento externo como limitante del crecimiento- el sangrado de divisas de la economía se tornó insostenible, en virtud de lo cual el gobierno kirchnerista decidió implementar sobre el sector (al ser una de las principales vías de salida de dólares, dado su estructural déficit comercial) una “clásica” política de ajuste recesivo con el objeto de detener dicho drenaje: devaluación, alza de tasas, escasez de crédito, impuestazo y torniquete importador -en el marco del “cepo cambiario”-. Esto golpeó fuertemente a la producción, al escasear los dólares necesarios para importar autopartes e insumos, a la vez que elevó notablemente el precio interno de los vehículos, lo cual generó la corrosión de la demanda doméstica.

[42] Tras la flexibilización de las importaciones, la oferta de 0 km en el mercado argentino se incrementó a punto tal que actualmente existe un nivel sin precedentes de casi 200 vehículos (de 36 marcas) y más de 800 versiones.

[43] Según ACARA, las ventas de vehículos 0 km realizadas mediante herramientas de financiación totalizaron (a jun.17) 221.486 unidades (un alza del +46,9% i.a.), representando el 49,5% de los patentamientos (mientras, el 49,1% fue al contado y el 1,3% vía leasing): en detalle, el 48% se realizó por medio de planes de ahorro (que en dicho período sumaron 106.613 suscripciones, ascendiendo +36,9% i.a.), el 33% a través de las financieras de las automotrices, y el 17% con crédito bancario. La financiación ofrecida por las marcas es al 0%, con un plazo de hasta 36 meses; en tanto, los bancos compiten con créditos UVA con una tasa del 4% y un plazo de hasta 72 meses. Por último, las marcas con mayor porcentaje de ventas financiadas fueron: Fiat (66,4%), Renault (61,6%), Volkswagen (57,1%), Citroën (56,4%) y Ford (51,5%).

[44] Esto mantiene su vigencia en 2017, sosteniéndose en parte por los bajos precios a los que exporta la industria brasileña; por ejemplo, ya en agosto, Citröen, Toyota y Volkswagen lanzaron bonificaciones en algunos modelos. “Tres automotrices lanzan descuentos para apuntalar las ventas”. Diario Clarín (11/08/2017).

[45] A junio 17, los siete modelos de camionetas más difundidas en el escenario rural totalizaron 60.887 unidades vendidas (+45,1% i.a.; 2016: 41.965), lideradas por la Toyota Hilux (29,1% del mercado).

Fuente: Elaboración GERES en base a ACARA.

[46] En enero 2017 (con vigencia hasta el 30/06/2017) el gobierno incrementó +8,57% la base imponible de la primera escala del impuesto, quedando establecida para vehículos con un precio mayorista superior a $ 380.000 (precio minorista, $ 510.000) -manteniendo la alícuota del 10%-, en tanto la segunda escala quedó inalterada y prosiguió siendo para aquéllos que superen los $ 800.000 (precio minorista, $ 1.200.000) con una tasa del 20%; esto oportunamente derivó en que algunos modelos -especialmente importados- dejaran de pagar el tributo, en paralelo a que otros -sobre todo nacionales- cuyos precios se encontraban en el límite de la base imponible, se encareciesen. En este marco, la inflación acumulada en el primer semestre -a pesar de ubicarse por debajo de la general- derivó en que versiones de varios modelos de producción nacional (por ejemplo: Renault Fluence, Ford Focus, Citroën C4 Lounge, Peugeot 308 y 408, Chevrolet Cruze) queden al borde de ser impactados por el impuesto de no actualizarse la base imponible (estando ya afectados los modelos Honda HRV, Toyota SW4 y Mercedes Benz Vito), cuestión que influye en menor cuantía en los modelos brasileños más vendidos, relativamente más baratos. Finalmente, no obstante el gobierno -vía decreto 472/2017- prorrogó el actual esquema hasta el 31/12/2017, con lo cual las terminales deberán decidir si congelan los precios de los modelos que se ubican al límite del impuesto, o si por el contrario de todos modos los corrigen al alza, asumiendo el efecto negativo que esto tendría tanto en las ventas internas de vehículos de fabricación nacional como en la competitividad de estos respecto a los importados. Restará evaluar si todo esto implica una contención de precios e importaciones por parte del gobierno.

[47] Debe considerarse el alza que acumularon los precios de los vehículos en los años 2014/15. Así, se tiene que hoy se necesitan 25 sueldos mínimos ($ 8.860) para comprar el modelo más barato del Top 10 de ventas: VW Gol, $ 214.000.

[48] Entre dic.16-jul.17, los precios que más variaron de los diez modelos de vehículos más vendidos a jun.17 tuvieron un alza de entre el +0,9% y el +18,6% (promedio simple: +8,8%), por debajo de la inflación y de la devaluación acumulada.

[49] Se consideró la versión más barata de cada modelo en cada mes (precios de lista oficiales, sin bonificaciones).

[50] Se calcula estimando la máxima producción que el sector puede obtener con el uso potencial de las plantas productivas, empleando todos los turnos posibles y las paradas necesarias para el mantenimiento de la capacidad instalada.