SECTOR AUTOMOTRIZ - III TRIMESTRE 2013

Durante el primer semestre del año 2013, la producción automotriz evidenció un importante rebote respecto a lo registrado en idéntico período de 2012 (+18,9% interanual; superando incluso por un estrecho margen del +0,6% los registros del primer semestre de 2011, año de máxima producción histórica). Dicho proceso fue traccionado principalmente por la recuperación de la demanda brasileña, la cual provocó un muy relevante incremento de las exportaciones hacia el país vecino (+43,8%); por otra parte, aunque en una cuantía menor, fue relevante el crecimiento sostenido de las ventas de vehículos 0 km. hacia el mercado interno (+8,7%). Lo esencial del mencionado rebote de la producción tuvo lugar en el segundo trimestre, con un incremento del +30,1% interanual (por su parte, las exportaciones a Brasil y los patentamientos hicieron lo propio en un +63,2% y +20,4%, respectivamente), aunque no obstante haber alcanzado un importante nivel, no puede considerarse a éste un crecimiento productivo genuino en sí mismo en virtud de la baja base de comparación con lo acaecido en igual período de 2012.

A continuación indagaremos en las cuestiones que determinaron el comportamiento del sector automotriz durante el tercer trimestre de 2013.

1. Producción

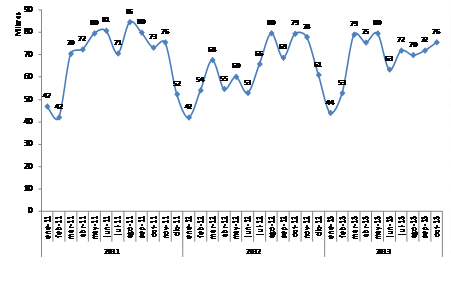

Durante el tercer trimestre de 2013, el sector automotriz sufrió un proceso de estancamiento, en virtud del cual la producción de vehículos registró una disminución del -0,3% interanual (-2,2% respecto al segundo trimestre), con 213.745 unidades fabricadas (-9,1% por debajo de lo producido en idéntico período de 2011). Dicha merma tuvo lugar principalmente por lo ocurrido en el mes de agosto, donde la producción se desplomó un -12,2% interanual (una producción de casi 10.000 vehículos menos que en agosto 2012), siendo esto compensado parcialmente por las unidades fabricadas en julio y septiembre.

Finalizado el período en análisis, la producción acumulada ascendió a 608.295 unidades: esto implica un incremento del +11,4% interanual (aunque en la comparación con el año récord, 2011, se aprecia una caída del -3,1%). Considerando el acumulado a octubre 2013 (donde se registró una nueva merma interanual del -4,8%), la producción se elevó a 683.899 vehículos, lo cual denota un incremento del +9,3% respecto a la producción acumulada a igual período de 2012 (-2,4% respecto a 2011).

Así, se tiene que en el tercer trimestre la producción automotriz ha evidenciado una disminución que se tradujo luego en estancamiento: no obstante, el proceso en cuestión podría denominarse como “altiplanicie productiva automotriz”, en función de que este amesetamiento ocurre en un nivel de producción que, si bien se estanca, no deja de ser relativamente importante.

Este proceso de estancamiento se vio reflejado nítidamente en distintos ajustes realizados por las terminales, tales como reducciones de turnos de producción, suspensión de personal y de horas extras, etc.: así, la italiana FIAT debió suspender parcialmente la producción de su planta de Córdoba, y la alemana Volkswagen frenó diez días la producción de su planta cordobesa de cajas de transmisión; por su parte, la fabricante de neumáticos FATE suspendió a un tercio de sus empleados[46].

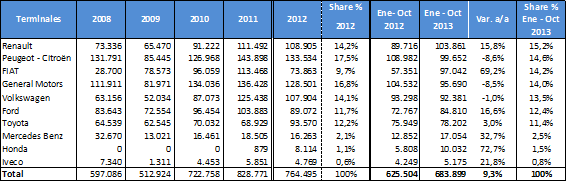

Respecto a la producción por terminales, las francesas Renault y Peugeot-Citroën han desplazado a la italiana FIAT del primer lugar que ostentaba al culminar el primer semestre. No obstante, esta última presenta un muy relevante crecimiento de su volumen producido, luego de un mal año 2012. De las siete terminales hegemónicas, sólo las mencionadas Renault y FIAT, junto a la estadounidense Ford, crecen por encima del promedio general.

En este marco es preciso destacar que la japonesa Toyota anunció la inversión de U$S 800 millones (la mayor inversión de la última década en el sector automotriz) para aumentar en un 50% la capacidad productiva de su planta de Zárate, donde además construirá una fábrica de autopartes. La obra finalizaría en 2015, y permitiría elevar la producción de dicha terminal a unos 140.000 vehículos anuales (de los cuales unos 110.000 tendrían como destino la exportación). En su conjunto, Toyota incrementaría sus exportaciones en U$S 1.200 millones.[47]

Cuadro 23. Producción Automotriz (2011-2013).

En unidades.

Fuente: Elaboración GERES en base a ADEFA.

El estancamiento de la producción automotriz en este período tuvo origen en la contracción de la demanda del mercado brasileño, lo cual como veremos a continuación empujó a la baja a las exportaciones hacia dicho destino, principal motor de la producción argentina.

Gráfico 25. Producción Automotriz (2011-2013).

En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

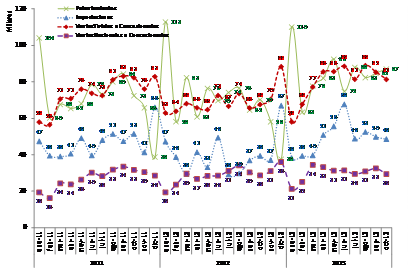

Si bien globalmente en el tercer trimestre las exportaciones se incrementaron un +4,8% interanual (aunque presentando un muy relevante desplome del -17,9% respecto al período anterior, y otro del -24,9% considerando el tercer trimestre de 2011), totalizando 109.306 unidades, en forma sucesiva tuvo lugar una creciente merma de los envíos al exterior durante los meses de agosto, septiembre e incluso octubre (con caídas del -6,5%, -8,7% y -16,4% interanual, respectivamente).

En el acumulado al tercer trimestre se registra un crecimiento del +19,8% interanual, con 332.817 unidades (no obstante, se aprecia una caída del -14,2% respecto a 2011). Tomando en cuenta el mes de octubre, el acumulado anual asciende a 375.690 unidades, morigerando su crecimiento, que pasa a ser del +14,2% interanual, lo cual implica una merma de 16 puntos porcentuales desde julio, evidenciándose así nítidamente la desaceleración de las exportaciones (-12,7% respecto al acumulado a octubre 2011).

Lo anteriormente descripto obedece a que las exportaciones a Brasil, principal destino de los vehículos argentinos, perdieron la importante dinámica que ostentaron en el primer semestre, especialmente durante el segundo trimestre. A pesar de que en este tercer trimestre las exportaciones a Brasil sumaron 91.680 unidades y reflejaron un leve incremento del +2,9% interanual (derrumbándose paralelamente un -20,5% respecto al semestre previo, y un -23,6% respecto a idéntico período de 2011), en los meses de agosto, septiembre y también octubre se desplomaron significativamente (-9,6%, -9,4% y -14,5% interanual, respectivamente).

Al culminar el tercer semestre, las exportaciones a Brasil ascendieron a 285.936 vehículos (+27,5% interanual, y -9,1% respecto a 2011), representando lo fundamental de las exportaciones totales y de la producción: 85,9% y 47,0%, respectivamente. Considerando octubre, el acumulado totalizó 323.244 unidades (+20,7% interanual; -7,2% respecto al acumulado a octubre 2011), lo cual confirma el proceso de desaceleración de las exportaciones hacia el país vecino que se consolida desde mayo, sufriendo éstas una disminución de casi 24 puntos porcentuales en su tasa de variación interanual a partir de entonces.

Las causas fundamentales de la disminución de la demanda brasileña de vehículos argentinos, lo que impacta de lleno en las exportaciones totales y consecuentemente en los niveles de producción hacia el seno del sector automotriz, radican principalmente en: I) el menor crecimiento relativo que viene experimentando la economía brasileña; II) la depreciación del real, lo cual repercute negativamente en la ya de por sí desventajosa posición argentina en cuanto a la competitividad bilateral, favoreciendo a la vez el incremento de la proporción de las ventas de vehículos producidos localmente en Brasil; III) el incremento en la tasa de interés en Brasil; y IV) el agotamiento de los incentivos impositivos a la compra de vehículos que se venían implementando en dicho mercado.

Así, el estancamiento de la demanda del mercado brasileño afecta directamente la dinámica productiva del sector automotriz argentino, desnudando una de las importantes facetas que caracterizan su situación de dependencia: un pequeño temblor en Brasil basta para que aquél se conmueva hasta sus cimientos.

Gráfico 26. Exportaciones de Vehículos (2011-2013).

En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

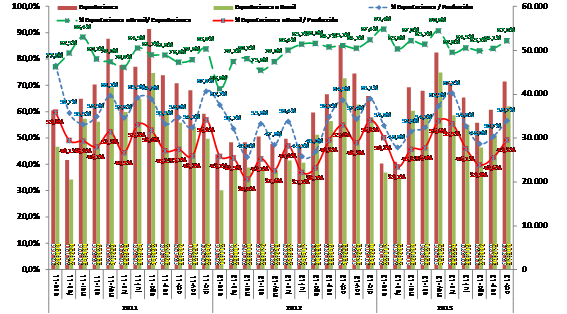

En lo que hace a las ventas de vehículos 0 km. hacia el mercado interno se tiene que continuaron con su tendencia al alza, manteniéndose robustas a lo largo del período en análisis. No obstante es menester analizar el origen de los vehículos vendidos, a los efectos de determinar si la demanda interna sostuvo a la producción local, o si por el contrario el alza mencionada se sustentó en un incremento de las ventas de vehículos importados.

Así, en primer lugar se tiene que los ingresos a concesionarias (ventas mayoristas totales) ascendieron a 255.647 unidades, incrementándose un +24,2% interanual e inclusive un +8,0% en comparación con igual período de 2011, lo cual es un dato no menor; por su parte, entre julio y octubre las ventas mayoristas evidenciaron un relevante crecimiento del +23,3% interanual, en promedio. En el acumulado anual al culminar el tercer trimestre, las ventas de las terminales a los concesionarios sumaron 718.318 vehículos, lo cual implica un alza interanual del +19,0% (+11,9% respecto a 2011). Considerando el mes de octubre la tendencia se profundiza levemente: totalizando 799.676 unidades vendidas, el crecimiento interanual se ubica en el +19,1% (+10,4% en la comparación con 2011).

En lo que obedece a las ventas mayoristas nacionales, el tercer trimestre cerró con un total de 92.918 unidades, lo que refleja una merma interanual del -3,0% (-0,8% respecto a 2011). En septiembre las ventas mayoristas de vehículos nacionales se incrementaron un +7,4%, aunque esto no compensa las relevantes caídas acaecidas en julio (-5,6%) y agosto (-9,8%). Las ventas acumuladas finalizado el tercer trimestre ascendieron a 269.740 unidades (+6,9% interanual, y +15,3% respecto a 2011); tomando en cuenta octubre, el acumulado totalizó 299.177 vehículos (+6,5% interanual, y +12,6% comparando con 2011). De este modo, es factible expresar que las ventas mayoristas de vehículos nacionales se han desacelerado en comparación con su comportamiento en la primera mitad del año, representando en el acumulado a octubre el 37,4% de las ventas mayoristas totales.

En contrapartida, las importaciones estimadas durante el tercer trimestre se elevaron a 151.208 vehículos, lo cual denota un notable crecimiento interanual del +57,7% (+2,9% respecto a 2011, aunque un -13,2% inferiores al semestre previo). Los incrementos fueron relevantes en los tres meses, promediando un +59,5% interanual. El acumulado al tercer trimestre arrojó un total estimado de 442.840 vehículos (+32,0% interanual, y +10,1% respecto a 2011); considerando octubre, las importaciones acumuladas estimativamente sumaron 491.467 unidades (+31,1% interanual, y +8,3% respecto a 2011).

Finalmente, los patentamientos (ventas minoristas, efectuadas por los concesionarios) alcanzaron las 254.961 unidades a cerrarse el tercer trimestre; lo anterior se tradujo en un incremento interanual del +18,5% (+7,4% respecto a 2011, y +2,3% en comparación con el semestre anterior). En este período los patentamientos continuaron sólidos, con aumentos interanuales sostenidos en julio, agosto, septiembre y también en octubre (+18,5%, +7,6%, +31,3% y +24,0%, respectivamente). Luego, el acumulado al culminar el período ascendió a 755.145 vehículos (+11,8% interanual, y +10,9% respecto a 2011); considerando octubre, el acumulado anual se elevó a 842.159 vehículos (+13,0% interanual, y +11,8% respecto a 2011): así, los patentamientos transitan un año récord en ventas, encontrándose en su máximo histórico.

En conclusión, puede afirmarse que a diferencia de lo experimentado por la producción y las exportaciones, estancadas ambas como consecuencia de los avatares de la demanda brasileña, las ventas de vehículos hacia el seno del mercado interno continúan creciendo a tasas que las depositan en su máximo nivel histórico. Este fenómeno tiene su causa fundamental en la circunstancia de que los vehículos representan uno de los pocos bienes durables que pueden actuar como refugio de valor y de ahorro para ciertos sectores de la población, ante un escenario económico marcado por la erosión inflacionaria y el cepo cambiario imperante. No obstante, este crecimiento de la demanda local de vehículos no se traduce en un genuino impulso a la producción local, en virtud de que lo fundamental de aquélla es cubierto a través del incremento de los vehículos importados (los cuales concentran más del 60% del mercado).

Gráfico 27. Patentamientos, Importaciones y Ventas a Concesionarios (2011-2013).

En miles de unidades.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

4. Perspectivas para el Cuarto Trimestre

En virtud de las cuestiones expuestas anteriormente resulta factible y necesario intentar determinar cómo cerrará el año en curso en lo que hace al sector automotriz.

Así, en primer lugar la menor dinámica evidenciada por la producción local, en estado de relativo estancamiento, indicaría que la producción total al culminar el año se ubicaría en entre los 810.000 y los 820.000 vehículos (aproximadamente, un incremento interanual del +6,0%/+7,5%). Si bien esto implica un volumen en absoluto despreciable, difícilmente se alcance la producción récord de 2011.

Por el contrario, en lo que obedece a los patentamientos la tendencia actual continuará consolidándose, terminando el año con un récord absoluto de ventas hacia el mercado interno, las cuales podrían elevarse a unas 920.000 o 930.000 unidades[48] (un crecimiento interanual aproximado del +9,5%/+10,5%).

Por último, el déficit de la Balanza Comercial Automotriz muy probablemente superará con creces los U$$ 6.000 millones al culminar el año 2013, lo cual es un dato fundamental a considerar dada la restricción externa que condiciona a la economía en su conjunto.

5. Breves datos sobre el sector automotriz en Brasil durante el tercer trimestre 2013

En virtud de la íntima influencia que ejerce sobre la producción automotriz nacional, y de la dependencia con la que ata al sector en su conjunto, es imperante inquirir en la evolución de las variables más relevantes hacia el seno de la cuestión automotriz en Brasil.

Durante el tercer trimestre, la producción se elevó a 984.798 vehículos, lo cual implica un crecimiento interanual del +6,8%. El acumulado al tercer trimestre fue de 2.841.603 unidades, con una variación interanual del +13,9% (considerando octubre, la producción acumulada ascendió a 3.165.379, +12,4% interanual).

Las exportaciones, por su parte, al tercer trimestre totalizaron 162.022 vehículos, con un gran incremento interanual del +62,2%. El acumulado anual a septiembre se elevó a 428.176 unidades (+31,6% interanual); considerando octubre, la exportación de vehículos brasileños llegó a 479.984 (+30,6% interanual). Nótese que mientras que alrededor del 55% de la producción automotriz argentina se destina a la exportación, en Brasil dicha proporción asciende aproximadamente apenas al 15%.

Finalmente, los patentamientos, sumamente relevantes para analizar la demanda del mercado brasileño, tan influyente sobre la producción argentina: aquéllos totalizaron 981.321 unidades en el tercer trimestre, lo cual implica un desplome del -8,5% interanual. Es preciso destacar que las ventas minoristas cayeron en importantes cuantías en cuatro de los últimos cinco meses: -9,8% interanual en junio, -6,0% en julio, -21,6% en agosto y, luego de una recuperación en septiembre, un -3,3% en octubre último. El acumulado al finalizar el tercer trimestre fue de 2.780.219 unidades vendidas (-0,3% interanual); considerando octubre, las ventas ascendieron a 3.110.422 vehículos (-0,7% interanual). Las proyecciones indican que al culminar el año 2013, los patentamientos en Brasil denotaran un evidente estancamiento, manteniéndose en el orden de lo acaecido en 2012 (unos 3,8 millones de vehículos).

[46] “Alerta en la industria: fuerte baja en la producción de autos”, Diario Clarín, 05/07/2013.

“Por menor demanda de Brasil, cae la producción de autos en Argentina”, Diario El Cronista, 06/11/2013.

[47] “Toyota destina U$S 800 millones para incrementar su producción (…)”, Diario El Cronista, 19/09/2013.

[48] “En octubre, 24% más de patentamientos”, Diario Ámbito Financiero, 05/11/2013.