SECTOR AUTOMOTRIZ - III TRIMESTRE 2014

En esta sección analizaremos el devenir de las principales variables que explican lo acaecido en el sector automotriz a lo largo de este complejo III trimestre 2014.

1. Producción

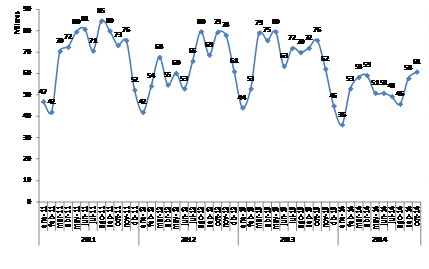

Durante el III trimestre 2014, la producción automotriz experimentó nuevamente una más que relevante caída del -28,5% interanual (-5,1% i.a. inclusive respecto al crítico II semestre), alcanzando un total de 152.868 vehículos. Luego de las mermas acaecidas en el período (-31,4% i.a. en julio, -34,5% i.a. en agosto y -19,7% i.a. en septiembre), la producción acumulada al culminar el trimestre fue de 461.291 vehículos, lo que implicó un desplome del -24,2% i.a.

En octubre (-19,5% i.a.) se sostuvo esta situación, totalizando así 522.136 vehículos en el acumulado a 10 meses (-23,7% i.a.): en 2013, dicho volumen ya se había superado transcurrido el mes de agosto; en este sentido, a octubre 2013 la producción mensual promedió unas 68.400 unidades versus las 52.200 verificadas en 2014, lo que da cuenta de una producción de 16.200 vehículos menos por mes.

De esta manera, el sector automotriz completa el quinto trimestre consecutivo de caídas en su volumen de producción: la crisis se agudiza, y va tornándose cada vez más pronunciada.

Gráfico 20. Producción Automotriz (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

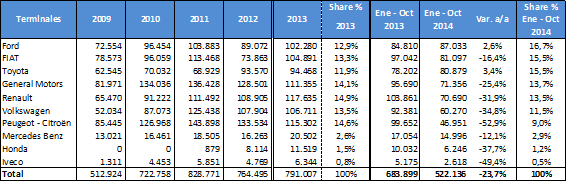

Respecto a la producción por terminales, al mes de octubre Ford continuó en el primer lugar con 87.033 unidades, lo que representó el 16,7% de la producción total. Considerando las siete terminales hegemónicas, sólo Ford y Toyota incrementaron su producción (+2,6% y +3,4% i.a., respectivamente), en un escenario general de brutales caídas: se destacan, por ejemplo, Renault y Peugeot-Citroën, que pasaron del 1º y 2º puesto en 2013 al 5º y 7º este año, registrando notorias mermas del -31,9% i.a. y -52,9% i.a. en su producción (véase el Cuadro 35).

Resulta factible apreciar que los factores que determinan la crisis en la producción automotriz, lejos de morigerarse, continúan consolidándose, lo cual en este marco se sigue reflejando en la delicada situación del empleo que, tal como se verá posteriormente, atraviesa a toda la cadena productiva del sector.

Cuadro 35. Producción Automotriz (2009-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

Los fundamentos de la crisis en la producción automotriz se originan en la persistente disminución de la demanda brasileña, así como en la implosión de las ventas hacia el mercado interno.

2. Exportaciones

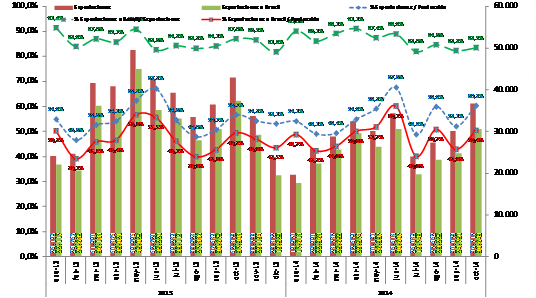

Durante el III trimestre 2014 (cuarto período consecutivo de retroceso en las exportaciones), las terminales despacharon un total de 81.600 vehículos, lo que denotó una caída del -25,3% i.a.. Luego del fuerte derrumbe acaecido en julio (-38,7% i.a.), las mermas fueron un tanto más suaves en el bimestre siguiente (-17,9% i.a. en promedio), acumulándose así 252.975 unidades al culminar el noveno mes del año (-24,0% i.a.). En octubre tuvo lugar otra caída (-14,4% i.a.), y el acumulado anual se elevó a 289.692 vehículos exportados (-22,9% i.a.).

Esta dinámica se deriva del comportamiento de las exportaciones hacia Brasil, las que a octubre explicaban el 48,0% de la producción y el 86,5% de las exportaciones.

En su cuarto trimestre consecutivo de caída, aquéllas sumaron 67.718 vehículos (-26.1% i.a.), disminuyendo fuertemente en julio (-40,4% i.a.) para luego “estabilizarse” en torno al -18,0% i.a. en agosto-septiembre. En los primeros 9 meses del año, los despachos a Brasil totalizaron 219.877 unidades (-23,1% i.a.). En octubre, las exportaciones al país vecino cayeron -17,9% i.a., acumulándose a dicho mes 250.520 vehículos enviados (-22,5% i.a.)

Gráfico 21. Exportaciones de Vehículos (2013-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

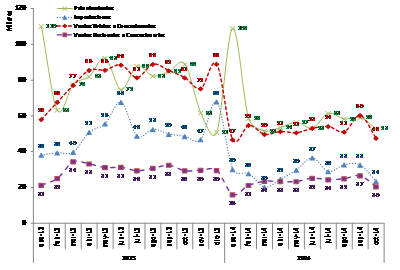

En este III trimestre, si bien tuvo lugar cierta recuperación respecto al trimestre previo, todos los indicadores volvieron a derrumbarse en forma relevante en términos interanuales, en contraposición a 2013, cuando la “burbuja automotriz” implicó un récord histórico de ventas.

Las ventas mayoristas totales disminuyeron un -35,2% i.a., con un total de 165.613 vehículos ingresados a concesionarias; en agosto se registró la mayor caída interanual histórica, al menos en la última década: -42,5% i.a. El acumulado anual al culminar el trimestre fue de 472.044 unidades (-34,3% i.a.). En octubre, las ventas mayoristas derraparon un -41,5% i.a., acumulándose a dicho mes 519.672 vehículos (-35,0% i.a.).

En el mismo sentido, las ventas mayoristas nacionales se redujeron un -18,1% i.a., alcanzando 76.082 unidades. Aunque la cuantía de la merma es no menor, resulta una caída menos pronunciada que la de las ventas mayoristas totales. A septiembre acumularon 208.931 vehículos (-22,5% i.a.). No obstante, en octubre cayeron un notorio -30,5% i.a., con lo que el acumulado a dicho mes fue de 229.390 unidades (-23,3% i.a.). Las ventas mayoristas de origen nacional continuaron incrementando gradualmente su participación, nucleando a octubre el 44,1% del mercado mayorista.

La estimación de importaciones construida por GERES (ver Gráfico 22, Nota I) se desmoronó en un -37,6% i.a., con 94.345 unidades. El acumulado a septiembre evidenció un total de 263.728 unidades (-40,4% i.a.). Sin embargo, en octubre las importaciones cayeron un notable -51,7% i.a., lo cual representa la máxima caída interanual histórica (en la serie elaborada por GERES, que se remonta a 2005): así, el acumulado a dicho mes fue de 287.228 unidades (-41,6% i.a.).

Finalmente, los patentamientos registraron una importante caída del -29,8% i.a., totalizando 178.953 vehículos. El acumulado anual a septiembre ascendió a 561.651 unidades (-25,6% i.a.). En octubre, acaeció la mayor disminución interanual de la última década (-40,4% i.a.), pronunciándose así la tendencia decreciente: el acumulado a 10 meses alcanzó las 614.634 unidades (-27,2% i.a.).

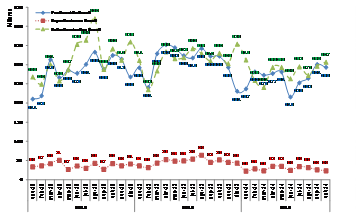

Gráfico 22. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

4. La crisis se agudiza

A lo largo del III trimestre 2014 se profundizaron los fundamentos que determinan las características de la crisis estructural que atraviesa a la industria automotriz ensambladora y dependiente en Argentina.

En este período, exacerbando lo evidenciado en los cuatro trimestres anteriores, se han derrumbado estrepitosamente una vez más todas las variables que hacen al devenir del sector, luego de un año 2013 en donde tuvieron lugar una elevada producción así como un récord de ventas domésticas, fruto de la “burbuja” que fue desarrollándose hacia el seno del mercado interno, alimentada principalmente por el hecho de que, en virtud de su baratura relativa, los vehículos se habían tornado un bien durable factible de constituirse en refugio -para ciertos sectores de la población- ante la inflación imperante en la economía general.

Los síntomas de esta crisis estructural en el sector comenzaron a manifestarse promediando el II semestre 2013, con la paulatina pero efectiva caída de las exportaciones a Brasil, para luego estallar definitivamente a comienzos de 2014, a raíz de la política de ajuste recesivo implementada por el gobierno nacional. Esta última se sustentó principalmente en la devaluación, el impuestazo y la restricción aplicada sobre las divisas, cruciales a la hora de importar piezas y autopartes fundamentales para sostener la producción de esta industria dependiente (comercial y tecnológicamente), dominada por un puñado de multinacionales extranjeras y meramente ensambladora; del mismo modo, claro está, se limitaron fuertemente las importaciones de vehículos terminados.

El gobierno nacional instrumentó dicho ajuste recesivo en virtud de la necesidad de frenar la sangría de divisas del altamente deficitario sector automotriz, ante el estrangulamiento de balanza de pagos que aqueja a la economía nacional. Así, el sector chocó contra sus límites intrínsecos, evidenciando con nitidez su carácter dependiente y ensamblador, muy alejado del supuesto “proceso de reindustrialización y sustitución de importaciones” esgrimido por el gobierno nacional.

Así, mantenemos nuestra proyección respecto al volumen de producción de 2014, que estimamos caerá aproximadamente un -24,0%, alcanzando un total de 600.000 vehículos. En tanto, los patentamientos harán lo propio en alrededor de un -29,0%: unos 680.000 vehículos.

Entre junio y septiembre, el gobierno nacional ha aplicado el “Pro.Cre.Auto I”, un plan de créditos blandos con el objeto de sostener el nivel de ventas de vehículos de origen nacional, y en consecuencia estimular la producción.

En su primera fase, culminó con alrededor de 21.800 solicitudes aprobadas, 15.300 entregadas y 7.500 pendientes de aprobación[59] (lo cual a su vez denota una marcada demora en la entrega de vehículos). Aunque, tal como manifestaron ADEFA y ACARA[60], el plan logró mantener o evitar en cierto sentido un mayor deterioro de las ventas (lo cual podría explicar en parte el incremento de los patentamientos en +9,5% respecto al II trimestre), en forma opuesta no evitó la profunda caída de éstos en términos interanuales (-29,8% respecto al III trimestre 2013), así como incluso no revitalizó la producción, la cual no sólo se desmoronó -28,5% i.a., sino que también cayó un -5,1% en comparación con el II trimestre (cuando aún el plan no estaba vigente). Las ventas nacionales a concesionarios, por su parte, si bien se incrementaron apenas +5,6% respecto al II trimestre (4.000 vehículos), cayeron -18,1% i.a.

A fines de septiembre, luego de arduas negociaciones entre el gobierno, las terminales y los concesionarios[61], se lanzó el “Pro.Cre.Auto II”, con vigencia hasta el 10/01/2015. No obstante, en esta segunda etapa se concedieron aumentos de precios, y los modelos ofertados pasaron de 42 a 24, suplantándose los más baratos por otros de mayor costo. A su vez, Ford, Peugeot-Citroën, Toyota, Renault y Volkswagen permanecieron en el plan, mientras FIAT, General Motors y Honda lo abandonaron.

Así, aunque el plan frenó en cierta cuantía la caída del mercado, su impacto global resulta modesto, y tal como afirmáramos en nuestro anterior informe, no modificó en lo esencial la ecuación automotriz. Ocurre además que el plan encierra en sí mismo una contradicción insalvable: para producir los vehículos requeridos, las terminales precisan hacerse de dólares para importar autopartes e insumos, los cuales son retaceados por el gobierno nacional en el marco de la “restricción externa”. Las trabas a las importaciones provocaron que, por ejemplo, las terminales no pudieran adquirir ni un dólar en agosto, mientras que en septiembre el gobierno les otorgó un cupo de U$S 100 millones (lo cual apenas les permitiría cubrir el 50% de los insumos necesarios); a su vez, esta situación provocó que tanto terminales como autopartistas acumulen a noviembre un stock de deuda de unos U$S 2.000 millones que a priori se ven imposibilitados de cancelar al no poder acceder a las divisas.

En conclusión, el “Pro.Cre.Auto” no resulta más que un parche que no soluciona en absoluto las causas estructurales de la crisis automotriz, sino que choca irremediablemente contra la “restricción externa”.

Finalmente, es preciso analizar la evolución de las dos cuestiones principales que tienen lugar como consecuencia de la crisis del sector, a saber:

I) Los efectos sobre la Balanza Comercial Automotriz

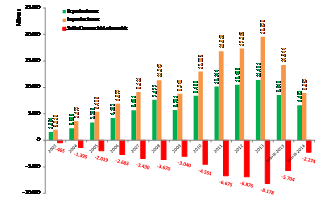

Concluido el III trimestre 2014, el déficit comercial automotriz se ha reducido notablemente. El desplome productivo y las restricciones a las importaciones aplicadas por el gobierno nacional trajeron aparejado que el déficit disminuya un -60,1% i.a., pasando de U$S -5.704 millones a U$S -2.274 millones. Esto fue resultado de una caída del -22,1% i.a. en las exportaciones (U$S 6.653 millones) junto a una gran merma del -37,3% i.a. en las importaciones (U$S 8.927 millones). Es destacable que, mientras las exportaciones cayeron en forma regular alrededor de un -22,0% i.a. por trimestre, la disminución en las importaciones ostenta una pendiente pronunciada, pasando del -23,1% i.a. en el I trimestre al -48,5% i.a. en el III trimestre.

De esta forma, la sangría de divisas se ha reducido en U$S 3.430 millones respecto a igual período del año anterior, con lo que reafirmamos que el gobierno nacional ha sido relativamente “exitoso” en su objeto de frenar el enorme drenaje de divisas del sector automotriz de disminuir el déficit comercial, a costas de un brutal ajuste recesivo.

Gráfico 23. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2014). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo: recrudecen las suspensiones, despidos y recortes salariales

El aspecto más crudo de la crisis automotriz radica en la harto compleja situación del empleo en toda la cadena productiva. La ola de suspensiones, reducción de turnos y horas extras, recortes salariales y despidos, tanto en terminales, autopartistas como en las diversas industrias vinculadas al sector no cesa, sino que por el contrario se consolida y se profundiza, tal como venimos expresando en nuestros últimos informes, desde hace tres trimestres.

En estas circunstancias, el sector automotriz es uno de los principales exponentes de cómo la recesión económica está impactando de lleno en las fuentes de trabajo, en un contexto inflacionario y de caída del salario real, con todo lo que esto implica respecto al conflicto social.

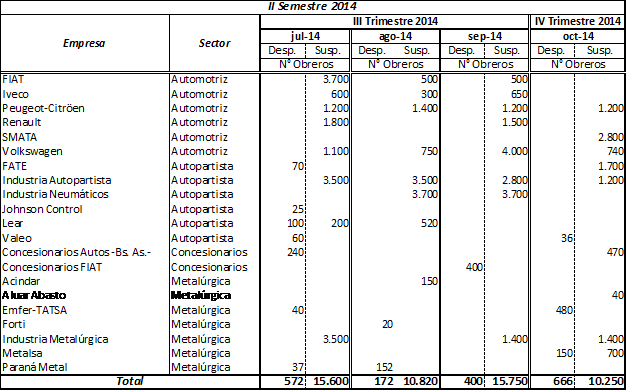

Tal como puede verse en el Cuadro 35, las cifras de despidos y suspensiones son más que elocuentes, situación que se evidenció en el mismo sentido a lo largo de todo el año.

Cuadro 35. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Segundo Semestre 2014.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

5. Breves datos sobre el sector automotriz en Brasil durante el III trimestre 2014

En el III trimestre, la producción fue de 818.151 vehículos (-16,8% i.a). El acumulado a octubre totalizó 2.677.528 unidades (-16,0% i.a.). Las exportaciones sumaron 92.013 vehículos (-43,8% i.a.). A octubre acumularon 284.810 vehículos (-40,4% i.a.). Por último, los patentamientos, sumaron 863.554 unidades (-12,0% i.a.). A 10 meses, alcanzaron a 2.833.333 unidades (-8,9% i.a.). Los patentamientos de vehículos importados disminuyeron -12,8% i.a. a octubre.

Gráfico 24. Producción, Exportaciones y Patentamientos en Brasil (2012-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[59] “Lanzan la segunda fase del ProCreAuto sin FIAT ni General Motors”. La Nación, 25/09/2014.

[60] Éstas visiones, tanto como la esgrimida por el gobierno, sobreestiman el efecto del plan en la demanda, al suponer que ninguna de esas ventas se hubiera realizado sin él.

[61] “Retoman la negociación con las terminales…”; “Cristina: ‘Por favor, véndanles autos a los que quieren comprar’”, Clarín, 10-11/09/2014. El gobierno le reclamaba a las terminales que “no boicoteen el ProCreAuto”, recordándoles que “durante 10 años les dimos todo, ahora tienen que ayudar” (en referencia, entre otras cosas, al rescate financiero otorgado a General Motors en 2009).