SECTOR AUTOMOTRIZ - III TRIMESTRE 2015

En lo que sigue analizaremos el desarrollo del sector automotriz durante el tercer trimestre 2015.

1. Producción

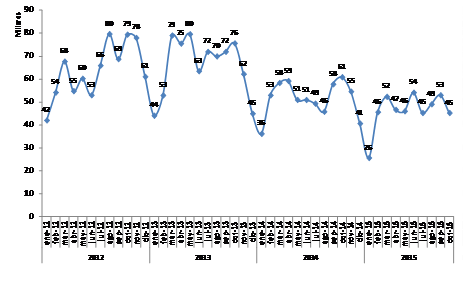

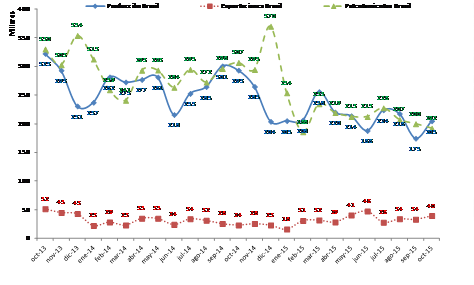

La fabricación de vehículos del período fue de 147.278 unidades, lo que implicó una merma del -3,7% interanual (noveno trimestre consecutivo de caída en la producción). Si bien se logró morigerar muy levemente el declive en el nivel de actividad sectorial (incluso con el segundo mes con alza interanual en la producción: +7,1% en agosto), lejos estuvo esto de revertir el escenario recesivo: el acumulado al III trimestre totalizó 417.551 vehículos, marcando una caída del -9,5% i.a. Peor aún, en octubre la producción se desplomó fuertemente (-25,6% i.a.), acumulándose a dicho mes 462.791 unidades (-11,4% i.a.; la peor marca desde 2009).

Gráfico 19. Producción Automotriz (2012-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

En el III trimestre las exportaciones continuaron derrapando bruscamente, al caer -20,3% i.a. (65.025 vehículos despachados). Se registraron fuertes caídas en agosto y septiembre (-24,8%); el acumulado anual totalizó en 197.331 vehículos (-22,0% i.a.). Luego, en octubre las exportaciones se derrumbaron un -48,7% i.a., con lo que el acumulado a dicho mes fue de 216.165 (-25,4%): la menor cantidad desde 2006, y un -47,8% por debajo del récord de 2011. Este comportamiento se explica en lo fundamental por la crítica situación económica de Brasil, destino hegemónico de las exportaciones: así, en el período los envíos disminuyeron nuevamente en forma relevante, cayendo -30,4% i.a. (47.149 vehículos). Al III trimestre los despachos a Brasil totalizaron 151.960 (-30,9% i.a.). Sin embargo, la situación se pronunció aún más en octubre, cuando las exportaciones se desmoronaron un notable -52,5%; a dicho mes se acumularon así 166.519 vehículos (-33,5% i.a.).

A los efectos de tomar cabal dimensión del derrumbe de las exportaciones a Brasil resulta factible observar lo siguiente: mientras entre 2009-2014 el promedio del acumulado anual a cada mes representó el 84,3% de las exportaciones y el 48,3% de la producción, a octubre 2015 dichas proporciones se redujeron al 77,0% y 36,0%, respectivamente.

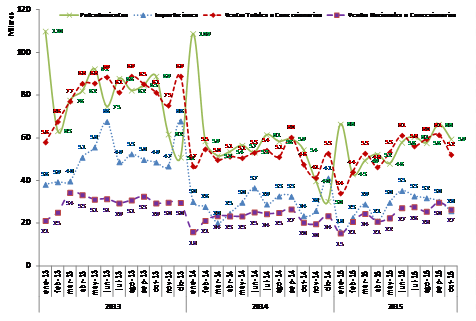

Gráfico 20. Exportaciones de Vehículos (2013-2015). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

El proceso de reversión en la tendencia de la demanda doméstica se confirmó nítidamente en el III trimestre, registrándose incluso variaciones interanuales positivas en algunas de las categorías analizadas.

Las ventas mayoristas totales tuvieron un alza más que relevante del +7,0% i.a. (177.269 vehículos): es el segundo trimestre con aumento en las ventas, luego de cinco trimestres de caídas consecutivas, aunque es preciso considerar la baja base de comparación del año anterior. El acumulado al III trimestre fue de 469.117 unidades (-0,6% i.a.), registrándose una suba importante en agosto; considerando octubre, acumularon 521.326 vehículos (+0,3% i.a.).

Las ventas mayoristas nacionales se incrementaron un notorio +15,1% i.a. (82.993 unidades); al III trimestre se registró un alza del +2,5% i.a. (214.163 unidades). Considerando octubre (cuando las ventas subieron +29,6% i.a.), el acumulado muestra un incremento del +4,9% i.a. (240.675 vehículos).

La estimación de importaciones construida por GERES (ver Gráfico 21, Nota I) registró una leve alza del +0,7% i.a., con 95.016 unidades. El acumulado a nueve meses fue de 248.897 unidades (-5,6% i.a.), mientras que el acumulado a octubre fue de 274.700 vehículos (-4,4% i.a.).

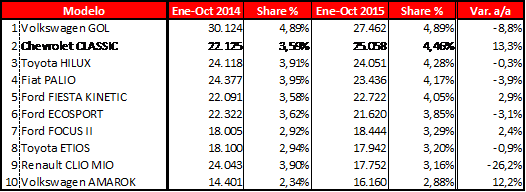

Por último, los patentamientos cortaron un año y medio de desplomes, creciendo +3,0% i.a. (184.777 vehículos). Al III trimestre las ventas minoristas totalizaron 501.866 unidades, lo que implica una merma del -10,7% i.a.; considerando octubre, se acumulan patentamientos por 561.344 vehículos (-8,9% i.a.): el dato a tener en cuenta es que en septiembre y octubre los patentamientos crecieron +10,5% i.a. en promedio. El modelo más vendido continúa siendo el Volkswagen Gol (27.462 vehículos), aunque cayendo -8,8% i.a.; las ventas del Chevrolet Classic aumentan +13,3% i.a., pasando al segundo lugar, mientras sigue resaltando el sostenido crecimiento en la participación de las camionetas (en este caso, Toyota Hilux y VW Amarok).

Pese a esta última recuperación, las ventas minoristas transitan un año de reducción no menor, y el volumen del mercado se encuentra en niveles similares a un lustro atrás.

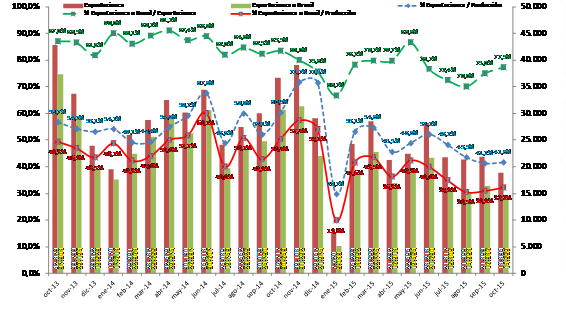

Gráfico 21. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

Cuadro 29. Top 10 Patentamientos -por Modelo- (2014-2015). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. Los rasgos principales que caracterizan la nueva dinámica que adoptó la crisis del sector automotriz desde el inicio del II semestre 2015

Durante el III trimestre 2015 se evidenció un cambio en la dinámica que explica el devenir de la crisis productiva del sector. En este sentido, vale expresar que en primer lugar se agudizó aún más la influencia negativa de lo que oportunamente denominamos como “la corriente externa”, en relación al sostenido y pronunciado derrumbe de las exportaciones a Brasil, destino principal de los vehículos argentinos. La economía brasileña continúa erosionándose por efecto del estancamiento de la actividad, del ajuste recesivo en marcha y de la muy relevante devaluación del real. Esto último, sumado a la apreciación del peso imperante en la economía nacional, perjudica enormemente la competitividad de los vehículos argentinos, cada vez más caros en términos relativos. Así, los tintes recesivos de la economía brasileña impactan de lleno en su demanda interna, su consumo y nivel de ventas, lo que afecta en forma directa a las exportaciones argentinas y a su producción.

De este modo, lo descripto anteriormente ha venido provocando una suerte de redireccionamiento de la producción argentina hacia el mercado interno, que se ha traducido en la ya analizada mejora de los indicadores referidos al crecimiento del volumen de las ventas domésticas. Este proceso, a su vez, está influenciado por: I) un adelantamiento en la compra de vehículos por parte de la población, como forma de cobertura ante el alza no menor que se prevé ocurrirá en los precios de los vehículos en un contexto de fuertes expectativas devaluatorias (tal como ocurrió en 2014); II) el aumento de las ventas con financiación con buenos plazos y a tasas menores que la inflación y a los aumentos salariales del año; también se aprecia un incremento de los planes de ahorro.

El origen principal de la suba de las ventas domésticas se encuentra en los crecientes stocks que se vienen acumulando ante la brutal caída en las exportaciones a Brasil; no obstante, esta nueva dinámica en las ventas domésticas no será suficiente para compensar el gran peso negativo de Brasil ni revertir así el proceso de crisis en la producción automotriz argentina, cuyo volumen volverá a disminuir en 2015.

Estos rasgos se han reflejado en las variables evaluadas previamente: las ventas mayoristas totales aumentaron +7,0% i.a., impulsadas en lo fundamental por las de vehículos de origen nacional, que se incrementaron +15,1%. En tanto, la estimación de importaciones se elevó mínimamente, mientras los patentamientos tuvieron un alza del +3,0% i.a.

Por otro lado, en lo que refiere a “la corriente interna”, aunque el estructural proceso de estrangulamiento de la balanza de pagos imperante hacia el seno de la economía nacional continúa teniendo al dependiente y deficitario sector automotriz como uno de sus eslabones más relevantes, durante el III trimestre -tal como se verá a continuación- el gobierno nacional relajó en cierta cuantía la limitada provisión de dólares al sector[22].

5. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el I semestre 2015

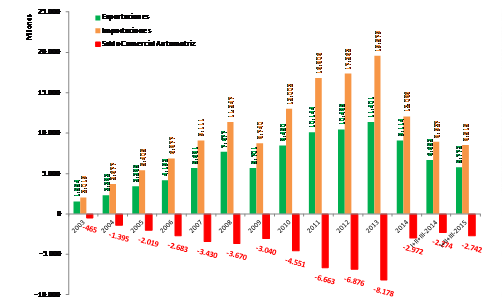

En el marco de la crisis productiva, del ajuste recesivo y de las restricciones a las importaciones, en 2014 el gobierno nacional logró reducir en forma elocuente el drenaje de divisas del sector automotriz: el déficit comercial cayó -63,7% i.a., pasando de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014.

Por su parte, finalizado el III trimestre 2015, se observa un viraje en dicha dinámica ya que dicho déficit aumentó un +20,6% i.a. (totalizando U$S -2.741 millones), producto de una merma del -13,2% en las exportaciones (que sumaron U$S 5.773 millones) y del -4,6% en las importaciones (U$S 8.515 millones). En línea con lo anterior (y por segundo trimestre al hilo) en el III trimestre 2015 tuvo lugar una notoria alza del déficit del +116,7% i.a., de U$S -1.021 millones, dado que aumentaron las importaciones (U$S 3.057 millones; +8,7% i.a.) en paralelo a una nueva reducción de las exportaciones (U$S 2.036 millones; -13,0% i.a.); así, el déficit comercial concluyó el período U$S 468 millones por sobre el registrado al III trimestre 2014.

Gráfico 22. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2015). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo y la Actividad en el II trimestre 2015

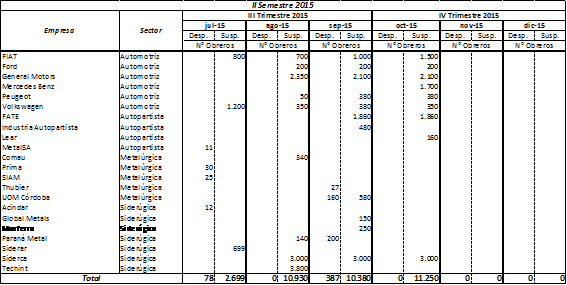

Finalizado el III trimestre del año, se tiene que ha vuelto a recrudecer en forma manifiesta y contundente el proceso de suspensiones y despidos en el sector automotriz, reflejo patente de la prolongada crisis productiva en la que este último se encuentra inmerso. En este marco, se produjo una elevada cantidad de suspensiones -especialmente durante agosto, septiembre y octubre, con casi 11.000 trabajadores suspendidos en promedio- sobre todo en las principales terminales automotrices (entre otros, se destaca lo acaecido en FIAT, General Motors, etc.) y autopartistas (como FATE -neumáticos-); en lo que hace a los despidos, resalta el caso de Paraná Metal.

Cuadro 30. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Segundo Semestre 2015.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

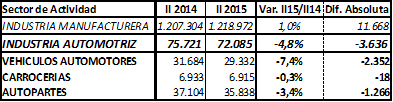

En paralelo, las últimas estadísticas oficiales disponibles siguen dando cuenta de la erosión que la crisis productiva automotriz provocó en la actividad y en el empleo; así, por un lado se observa una notoria reducción en los puestos de trabajo del sector: entre el II trimestre 2014 y el II trimestre 2015 se perdieron 3.636 puestos de trabajo registrado (-4,8% i.a.); de éstos, el 64,7% se concentró en las terminales, el 0,5% en las autopartistas y el 34,8% en carrocerías.

Cuadro 31. Puestos de trabajo registrado en la industria automotriz. IIT2014/IIT2015.

Fuente: Elaboración GERES en base a Dirección Nacional de Cuentas Nacionales - INDEC.

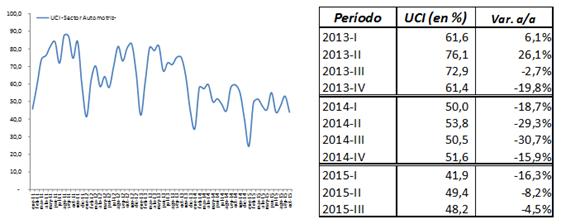

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se observan dos cuestiones principales: I) luego de alcanzar un tope de casi el 88% a mediados de 2011, en la actualidad la UCI apenas se ubica por debajo del 50%; II) desde mediados de 2013, trimestre a trimestre viene registrándose una contundente caída interanual en el nivel de la UCI, que llevó a que el sector evidencie una creciente capacidad ociosa.

Gráfico 23. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011-13/15). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

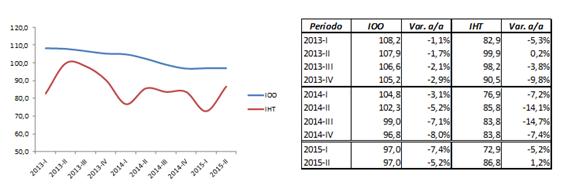

Finalmente, resulta factible observar dos índices de suma relevancia: el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT). Durante el período analizado, el IOO muestra caídas interanuales en todos los trimestres desde 2013[23]; en el II trimestre 2015 disminuye -5,2% i.a., ubicándose algo por debajo de 1997 (año base). Por su parte, el IHT se configura como una medida más cabal del nivel de actividad sectorial: no obstante la continua caída en la producción, en el II trimestre 2015 la estadística oficial informa un alza del +1,2% i.a.[24]

Gráfico 24. Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT) en el Sector Automotriz (2013/15). Año base 1997=100.

Fuente: Elaboración GERES en base a INDEC.

6. Finalizando el año 2015: perspectivas

El futuro inmediato del sector puede analizarse en relación a dos grandes ejes:

I) La producción: dado el contexto descripto, todo indica que 2015 concluirá con una caída de la producción automotriz; en virtud de las circunstancias, corregimos levemente a la baja nuestra estimación anterior: así, la producción podría reducirse aproximadamente un -9% (unos 560.000 vehículos; 2014: 617.329).

II) Las ventas domésticas: en forma opuesta, a raíz de la nueva dinámica que ostenta el mercado interno, modificamos un tanto al alza el volumen final estimado de las ventas domésticas: consideramos que podrían terminar contrayéndose un -6,8% i.a., lo que ubicaría a los patentamientos en alrededor de 640.000 vehículos (2014: 686.418).

7. Breves datos sobre el sector automotriz en Brasil durante el III trimestre 2015

En el III trimestre 2015, la producción brasileña fue de 616.520 vehículos (-24,6% i.a). Las exportaciones sumaron 96.229 vehículos (+4,6% i.a.). Por último, los patentamientos sumaron 634.944 unidades, derrumbándose en un relevante -26,5% i.a.; en tanto, los de origen importado hicieron lo propio en un -32,7% i.a., afectando la inserción de vehículos argentinos en dicho mercado (se ubica en el 7,8% de los patentamientos; el máximo fue en 2011: 11,3%).

Gráfico 25. Producción, Exportaciones y Patentamientos en Brasil (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[22] ÚLTIMO DATO: no obstante lo anterior, ante la agudización de la crisis de las reservas internacionales, en noviembre el BCRA volvió a reducir sustancialmente el monto diario de dólares que autoriza a las empresas importadoras, el cual pasó a ser de sólo U$S 50.000/día. “Se redujo a 1/6 el cepo para importar”. Diario La Nación, 22/11/2015.

[23] La caída del IOO en 2013 (año en que la producción automotriz creció +3,5%) de suyo puede implicar un importante incremento de la productividad por obrero, y/o una profundización de los ritmos de trabajo implementados sobre éstos.

[24] Hemos detectado que en su último informe trimestral el INDEC corrigió al alza los datos de 2014/15, lo cual no deja de revestir sospechas ante la prolongada intervención del organismo y el falseamiento que a través de esta última se hizo de las estadísticas públicas.