SECTOR AUTOMOTRIZ - III TRIMESTRE 2016

En lo que sigue se analizará el comportamiento del sector automotriz durante el IIIT2016, envuelto en una prolongada crisis productiva.

1. Producción

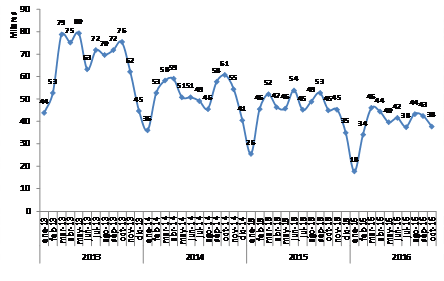

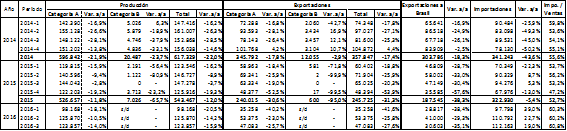

La producción[24] de vehículos Categoría A[25] (automóviles y utilitarios) fue de 123.857 unidades, lo que implicó una merma del -14,0% interanual (IIIT15: 144.043). Así, la sostenida crisis sectorial acarrea más de tres años de caídas consecutivas en el nivel de actividad (trece trimestres en fila); a efectos de tener cabal noción de la cuestión, se tiene que éste fue el peor tercer trimestre de la última década, en tanto que la producción se redujo un categórico -45,6% respecto del récord histórico acaecido en el IIIT11 (-103.912 unidades).

La fabricación se derrumbó todos los meses -destacándose la caída del -19,6% i.a. en septiembre-, acumulando al IIIT15 un total de 347.895 vehículos (-14,0% i.a.; 2015: 404.454). En octubre (-16,4% i.a.) se acentuó la recesión sectorial, con lo que el acumulado a diez meses fue de 385.727 unidades (-14,2% i.a.; 2015: 449.694): es preciso remontarse a 2006 para encontrar un volumen de producción acumulado inferior al presente, el cual se ubica -295.540 vehículos por debajo del producido en igual período de 2011 (-43,4%): esta cuantiosa diferencia equivale prácticamente al total de vehículos producidos en 2005.

Gráfico 22. Producción Automotriz (2013-2016). En miles de unidades[26].

Fuente: Elaboración GERES en base a ADEFA.

La producción inherente a la industria automotriz -ensambladora y dependiente[27]- es realizada por un puñado de diez terminales extranjeras[28], a saber:

Cuadro 30. Terminales automotrices en Argentina.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

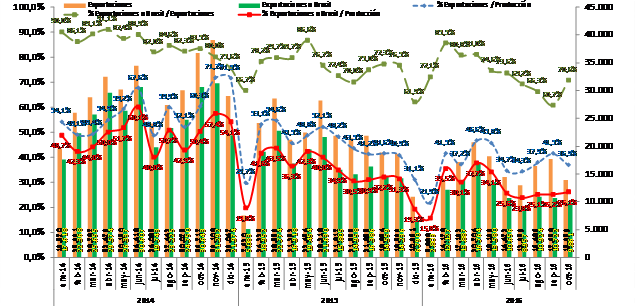

Las exportaciones de vehículos Categoría A se desmoronaron un -25,7% i.a., totalizando apenas 47.083 unidades (IIIT15: 63.334): en sintonía con lo sufrido por la producción, este fue el peor tercer trimestre desde 2005, con despachos inferiores en -94.516 vehículos en relación al récord de 2011 (una colosal caída del -66,7%). Los envíos al exterior se desplomaron -25,7% promedio mensual en el período, acumulando a nueve meses 135.716 vehículos (-29,2% i.a.; 2015: 191.638); luego del nuevo derrape acontecido en octubre (-25,9% i.a.), el acumulado fue de 149.675 unidades (-28,9% i.a.; 2015: 210.472). En este marco, las exportaciones -que a octubre apenas explicaron el 38,8% de la producción, luego de representar el 57,0% promedio entre 2005/15- continúan desplomándose fuertemente, erosionando en forma radical al nivel de actividad del sector.

Esta profunda contracción exportadora se fundamenta en el persistentemente negativo comportamiento de los envíos a Brasil -destino del que depende lo fundamental de la producción argentina-, cuya demanda interna aún dista de recuperarse del enfriamiento derivado de la recesión que viene aquejando su economía: las exportaciones a Brasil sumaron 30.603 unidades (-35,1% i.a.; IIIT15: 47.149), hilvanándose así tres años consecutivos de caídas en los despachos. En estas circunstancias, las exportaciones a Brasil al IIIT16 -período en el que promediaron una disminución del -35,0% mensual- sumaron 100.420 vehículos (-33,9% i.a.; 2015: 151.960); mientras, considerando octubre el acumulado fue de 110.281 unidades, evidenciando un derrumbe del -33,8% i.a. (2015: 166.519): a dicho mes, las exportaciones al vecino país representaron el 73,7% de los envíos totales, y sólo el 28,6% de la producción (-27,0 p.p. por debajo de 2009, máxima proporción histórica).

Gráfico 23. Exportaciones de Vehículos (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Importaciones, Patentamientos y Variación de Existencias

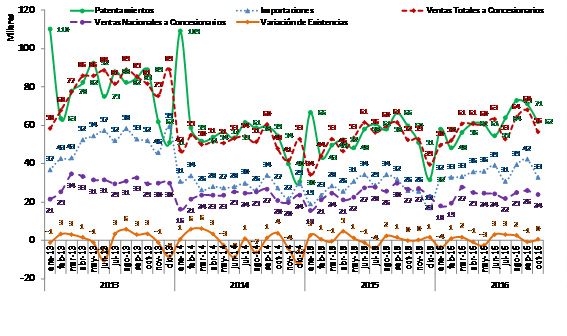

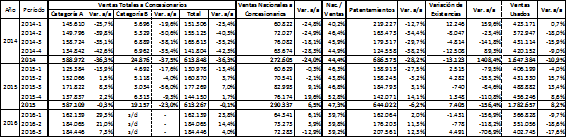

Las ventas mayoristas totales de automóviles y utilitarios ascendieron a 184.446 unidades, incrementándose +7,3% i.a. (III15: 171.822), confirmando en consecuencia el proceso de crecimiento que vienen denotando desde hace seis trimestres, con especial énfasis en 2016. A pesar de que debe considerarse la relativa baja base de comparación interanual, luego de caer en julio las ventas repuntaron en el bimestre siguiente (+11,8% i.a. promedio) para cerrar un acumulado anual de 530.650 vehículos (+18,1% i.a.; 2015: 449.272); incluyendo el alza de octubre (+9,0% i.a.), las ventas acumuladas a diez meses de las terminales a los concesionarios alcanzaron las 587.007 unidades (+17,2% i.a.; 2015: 500.953).

Por el contrario, las ventas mayoristas nacionales[29] cayeron un relevante -12,9% i.a., sumando 72.283 unidades (IIIT15: 82.993). A nueve meses acumularon 209.897 vehículos (-2,0% i.a.; 214.163), mientras que considerando octubre (-11,0% i.a.; quinto mes consecutivo de caída en las ventas) se pronunció la merma al -3,0% i.a. (233.481 unidades; 2015: 240.675): a dicho mes, los vehículos de producción nacional representaron así el 39,8% de las ventas mayoristas.

Las importaciones (ver Gráfico 24, Nota I) consolidaron el incremento que vienen reflejando en 2016: aumentaron +19,0% i.a., ascendiendo a 112.163 vehículos (IIIT15: 94.276). Las compras externas se incrementaron todos los meses en forma creciente -alcanzando un +32,8% i.a. en septiembre-, para acumular 320.753 unidades en el año (+25,8% i.a.; 2015: 254.954); luego del alza en octubre (+27,5% i.a.), el acumulado anual fue de 353.526 unidades (+26,0% i.a.; 2015: 280.651), lo que explicó el 60,2% de las ventas mayoristas.

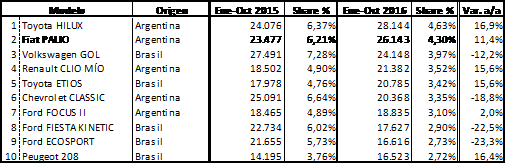

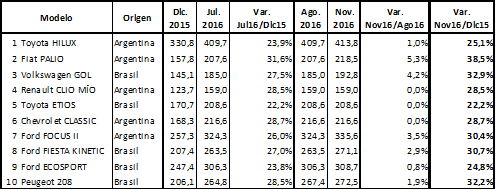

En este escenario, los patentamientos se incrementaron por quinto trimestre consecutivo -luego de un año y medio de caídas-, aún +5 p.p. por sobre las ventas mayoristas: +12,3% i.a. (207.561 vehículos; IIIT15: 184.793). Con el aporte de un gran salto en agosto (+26,3% i.a.), el acumulado anual se elevó a 545.828 unidades (+8,7% i.a.; 2015: 501.951); agregando octubre, las ventas minoristas sumaron 607.644 unidades (+8,2% i.a.; 2015: 561.466). El modelo más vendido a octubre fue nuevamente la Toyota Hilux, con 28.144 unidades (4,6% de los patentamientos totales) y un importante alza del +16,9% i.a., consolidando el posicionamiento de las pick-ups (en tanto, la Volkswagen Amarok se ubicó 11° y la Ford Ranger, 12°); en segundo lugar se ubicó el Fiat Palio (+11,4% i.a.), seguido de otros gama baja -otrora usuales líderes- como el Volkswagen Gol y el Renault Clio Mío -que saldrá de producción en 2017-; se destaca la caída en las ventas del Gol y del Chevrolet Classic (-12,2% y -18,8% i.a., respectivamente) (ver Cuadro 30).

La variación de existencias (ver Gráfico 24, Nota II) fue positiva en +4.491 vehículos; a octubre acumuló +2.571 unidades.

Gráfico 24. Ventas a Concesionarios, Importaciones, Patentamientos y Variación de Existencias (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales – Ventas Nacionales.

Nota II: La variación de existencias se calcula como: Var. Exist. = Producción – Exportaciones – Ventas Nacionales.

Nota III: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, cayendo sustancialmente en el primer mes para subir en el segundo, ya que los compradores retrasan la operación para así adquirir un vehículo de un modelo más nuevo.

Cuadro 31. Top 10 Patentamientos -por Modelo- (2015-2016). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. “Déjà vu”: mientras la producción profundiza su crisis, el mercado se expande

Ya en las postrimerías de 2016, la coyuntura del sector automotriz se determina por las siguientes cuestiones:

I) Se ahonda la crítica situación de la producción, sustancialmente a raíz del enorme desplome de las exportaciones de vehículos ensamblados en las armadurías locales hacia Brasil. Este proceso recesivo en el sector acumula más de tres años, y se ve influenciado además por cierta menor competitividad relativa de la producción automotriz nacional.

II) En lo que hace a las ventas domésticas, a pesar de la recesión económica y la pérdida de poder adquisitivo que este año afectó en sobremanera al grueso de nuestra población -dado el escenario de ajuste implementado por el gobierno nacional- ha tenido lugar un gran dinamismo en el mercado, con importantes incrementos tanto en las ventas mayoristas como en los patentamientos minoristas. Esta expansión de la demanda local obedece a distintas causas: 1) la afirmación de un proceso de apreciación cambiaria -dada la alta inflación y el estancamiento del dólar-, especialmente desde mitad de año, provocó que los vehículos se abaraten en forma relativa, erigiéndose a su vez -para cierta fracción de la población- como cierto “medio de ahorro” ante la elevada inflación imperante (un proceso similar al acontecido en el récord de ventas de 2013, previo a la devaluación de enero 2014); 2) dicho proceso de caída del tipo de cambio real, en paralelo a la apertura comercial acaecida en el contexto del desarme del “cepo cambiario”, derivó en un creciente fortalecimiento de las importaciones, que se incrementaron notablemente -en especial con origen en la oferta excedente brasileña-; 3) el alza en el nivel de actividad del sector agropecuario, junto a cierta recomposición de sus ingresos, tuvo un gran impacto en el vigoroso aumento en las ventas de camionetas; 4) el establecimiento de una masiva política de promociones tendientes a impulsar las ventas; 5) a raíz de esto último, de la modificación en el impuesto a los 0 km en junio y de la recuperación de la oferta ante el avance importador y la merma exportadora, los precios de los vehículos experimentaron un proceso de estabilización[30] y, aunque aún ubicándose en un nivel elevado[31], aumentaron por debajo de la inflación general de la economía[32] (ver Cuadro 32), impulsando las ventas.

III) En estas circunstancias resulta factible expresar que el grueso del aumento de las ventas hacia el seno del mercado interno viene siendo acaparado, en forma creciente, por vehículos de origen importado[33] -sobre todo brasileños-, cuya penetración subió notablemente a lo largo del año en curso, especialmente luego del cese del “cepo cambiario” (en este sentido, la producción nacional que no logra colocarse vía exportaciones en Brasil sólo en una muy escueta proporción pudo reubicarse localmente, tal como se desprende de la evolución reciente -de carácter negativo o nulo en el mejor de los casos- de las ventas de origen nacional).

Así, se corporiza un renovado y perjudicial contexto para la producción automotriz, sumergida en una profunda y prolongada crisis respecto de la cual no se vislumbra una clara salida en el corto plazo (de no mediar una recuperación de la economía brasileña): a) desde el frente externo, la actividad no sólo cae en picada por la sequía exportadora, sino que además sufre para colocar su producción internamente ante la avalancha importadora; b) en relación a esto último, desde el frente interno, se ve erosionada por un mercado doméstico cuya demanda es satisfecha en ascenso por vehículos importados[34], en desmedro de los fabricados localmente[35]. De esta forma, el alza en las ventas domésticas no logra erigirse como una variable capaz de compensar el bajón exportador y así oxigenar la actividad: proyectamos que aquéllas culminarán en alrededor de 690.000 unidades patentadas (+7,1% i.a.; 2015: 644.022), mientras que la producción se ubicará en torno a los 450.000 vehículos (-14,6% i.a.; 2015: 526.657) -la producción más baja de la última década-.

Cuadro 32. Evolución precios vehículos -Top10 Patentamientos 01-07/2016 (Dic.15/Nov.16)[36]. En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

Cuadro 33. Evolución de las principales variables del sector automotriz (2014-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

5. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en el IIIT2016

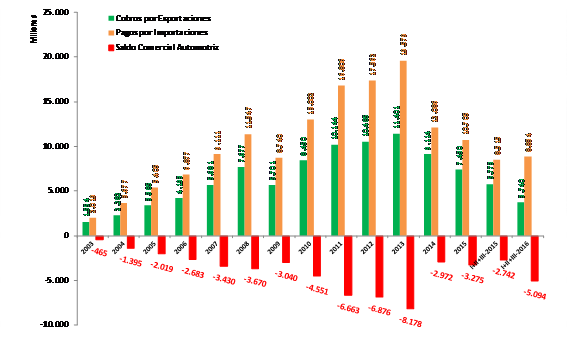

En el IIIT2016 el déficit comercial se incrementó un colosal +89,0% i.a., alcanzando un volumen de U$S -1.929,3 millones, en virtud de cobros por exportaciones que -en un año de pronunciada caída- disminuyeron por 12° trimestre consecutivo, ubicándose en U$S 1.252,7 millones (-38,5% i.a.) y pagos por importaciones que, revirtiendo una tendencia negativa de dos años, crecieron por segundo trimestre al hilo elevándose a U$S 3.182,0 millones (+4,1% i.a.). Así, el acumulado anual muestra un déficit comercial de U$S -5.094,1 millones (elevándose +85,8% i.a.), derivado de cobros por exportaciones de U$S 3.739,6 millones (-35,2% i.a.) y pagos por importaciones de U$S 8.833,7 millones (+3,7% i.a.).

En líneas generales, hasta el año 2013 inclusive -y específicamente entre 2010/13-, el déficit sectorial se originaba en importaciones que crecían a un ritmo superior a las exportaciones. Luego, en 2014 el gobierno kirchnerista aplicó un fuerte ajuste recesivo (devaluación, impuestazo y cepo importador) por medio del cual contrajo notablemente la sangría de divisas automotriz (el déficit comercial disminuyó -63,7% i.a., reduciéndose de U$S -8.177,9 millones en 2013 a U$S -2.971,7 millones en 2014, a expensas de la caída de la actividad productiva), verificándose un déficit con importaciones que cayeron en forma superior a la merma exportadora. En 2015 esta dinámica se revirtió hasta el IT2016: el déficit comercial se originaba en importaciones que por el contrario disminuían en una cuantía sensiblemente menor al desplome registrado en las exportaciones. Finalmente, desde el IIT2016 se tiene que el déficit comercial, ahora nuevamente en alza, resulta del ahondamiento del derrumbe exportador (que obedece al prolongado y determinantemente negativo comportamiento de los envíos de vehículos a Brasil) en combinación con un notorio aluvión importador (que se corresponde en buena medida con la suba en la importación de vehículos terminados y no así con la de autopartes, que se retraen dado el recesivo panorama productivo local[37]).

Gráfico 25. Sector Automotriz -Cobros por Exportaciones, Pagos por Importaciones y Saldo Comercial- (2003-2016). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

En este sentido, cabe mencionar que en septiembre último la AFAC (Asociación de Fábricas Argentinas de Componentes) publicó un revelador informe inherente al comercio exterior de autopartes que, aunque circunscripto al primer semestre 2016, confirma y refuerza el postulado anterior: allí se expuso que las exportaciones totalizaron U$S 721 millones (-18,0% i.a., afectadas por la merma de la demanda brasileña), mientras que las importaciones[38] fueron de U$S 3.497 millones (-15,0% i.a., en sintonía con la caída en la producción), lo que resultó en un déficit comercial de U$S -2.776 millones (-14% i.a.).

II) Los efectos sobre el Empleo en el IIIT2016

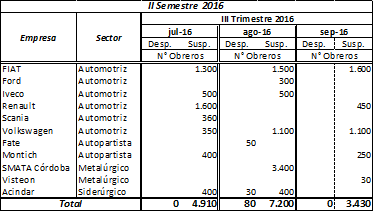

Durante el IIIT2016, el proceso de suspensiones y despidos en el sector automotriz, autopartista e industrias vinculadas ha proseguido el rumbo crítico que retomó en el IIIT2015, aunque levemente morigerado. En lo que hace a suspensiones, si bien en la comparación interanual se registró una baja del -35,3% en el promedio mensual del trimestre (IIIT16: 5.180, IIIT15: 8.003), este trimestre fue el de mayor conflictividad del año; por su parte, aunque no hubo despidos masivos, la compleja situación productiva puede tensar la cuestión laboral en el corto plazo.

Se destaca el volumen de suspensiones acaecido en seis de las terminales automotrices, resaltando lo acontecido principalmente en la italiana FIAT y en la alemana Volkswagen.

Cuadro 34. Despidos y Suspensiones en el Sector Automotriz, Autopartista e industrias vinculadas -IIIT2016-

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

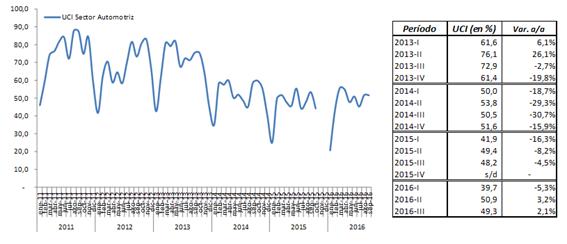

Por otro lado, el análisis de la Utilización de la Capacidad Instalada (UCI) del sector brinda una pauta más que elocuente de la evolución negativa de su nivel de actividad. Así, se tiene que: I) luego de alcanzar un tope de casi el 88% a mediados de 2011, en la actualidad la UCI apenas se ronda el 50%; II) aunque en los dos últimos trimestres aumentó levemente, desde mediados de 2013 viene registrándose una contundente caída interanual en la UCI -que se ha estancado en alrededor del 50%- llevando a que el sector evidencie una capacidad ociosa no menor.

Gráfico 26. Utilización de la Capacidad Instalada (UCI) en el Sector Automotriz (2011/16). En porcentaje.

Fuente: Elaboración GERES en base a INDEC.

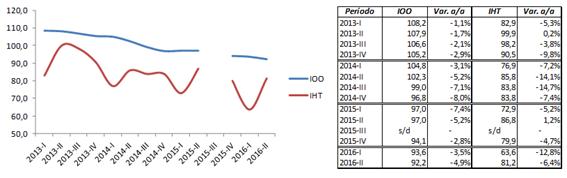

Finalmente, resulta factible observar dos índices de suma relevancia: el Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT). Durante el período analizado, el IOO muestra caídas interanuales en todos los trimestres desde 2013[39]; en el IIT2016 (último dato) disminuye -4,9% i.a., ubicándose en 92,2 (año base 1997). Por su parte, el IHT se configura como una medida más cabal del nivel de actividad sectorial: en línea con la continua caída en la producción, en el IIT2016 la estadística oficial informa un relevante desplome del -6,4% i.a. en el IHT, el cual sólo alcanza a 81,2 (año base 1997).

Gráfico 27. Índice de Obreros Ocupados (IOO) y el Índice de Horas Trabajadas (IHT) en el Sector Automotriz (2013/16). Año base 1997=100.

Fuente: Elaboración GERES en base a INDEC.

6. Breves datos sobre el sector automotriz en Brasil durante el IIIT2016

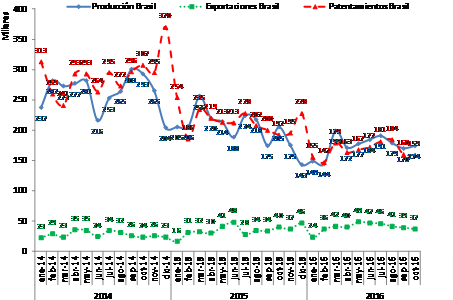

La producción brasileña encadenó el duodécimo trimestre de caídas sostenidas: -12,5% i.a. (539.620 vehículos; IIIT2015: 616.520). Las exportaciones aumentaron fuertemente -superando el año y medio de crecimiento, ya representan el 23% de la producción- y sumaron 126.743 vehículos (+31,7% i.a.; IIT2015: 118.698); detrás de esta evolución puede ubicarse a la liquidación de producción excedente que dejó de absorber el consumo interno. Por último, los patentamientos totalizaron 525.259 unidades, desplomándose -por 13° trimestre consecutivo- un relevante -17,3% i.a. (IIT2015: 634.944), reflejo de la reducción de la demanda, dada la crisis económica; en tanto, los de origen importado hicieron lo propio en un -33,7% i.a., afectando la inserción de vehículos argentinos (6,6% de los patentamientos acumulados): el mercado brasileño, que otrora supo ostentar un volumen de unos 3,8 millones de vehículos, se contrajo notablemente hasta un estimativo para 2016 de 2,0 millones, lo que viene impactando sin pausa en las exportaciones argentinas.

Gráfico 28. Producción, Exportaciones y Patentamientos en Brasil (2014-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[24] Novedades: Renault anunció que entre 2017/18 comenzará a montar siete nuevos modelos en su planta cordobesa (duplicando su personal, hoy de 1.000 trabajadores): Renault Logan, Renault Sandero, Renault Sandero Stepway, y las pick ups Renault Alaskan, Nissan Frontier y Mercedes Benz Clase X; el restante aún no fue revelado (sería un utilitario o un gama baja).

[25] Desde marzo 2016 ADEFA dejó de publicar los datos relativos a producción, exportación y venta de vehículos Categoría B (Pesados: Furgonetas, Camiones -transporte de carga- y Ómnibus -transporte de pasajeros-), en virtud de lo cual el presente análisis refiere exclusivamente a automóviles y utilitarios (vehículos de hasta 1.500 kg de capacidad de carga destinados al transporte de personas o para uso comercial, respectivamente).

[26] Hasta 2015 inclusive, se presenta la producción global; a partir de 2016, sólo de vehículos Categoría A.

[27] Ver informes anteriores.

[28] A partir de junio 2015 ADEFA dejó de informar los volúmenes de producción por terminal.

[29] Las variaciones expuestas a continuación son aproximadas; no obstante, más allá de diferencias en el margen, reflejan el comportamiento general de la variable (aclaración que también vale para Importaciones y Variación de Existencias). Dado que ADEFA, por un lado, dejó de publicar las ventas nacionales por categoría desde junio 2015, a la vez que a partir de marzo 2016 hizo lo propio con toda la información referida a la Categoría B -considerando el reducido peso de esta última en el total, y a efectos de no pretender estimar las ventas nacionales Categoría A de ene-feb 2016- aquí se comparan ventas nacionales totales (para ene.-feb.2016) más ventas nacionales Categoría A (desde mar.2016) respecto a ventas nacionales totales 2015. Sepa el lector disculpar la inexactitud y relativa desprolijidad del dato, cuestión que nos excede.

[30] Este conjunto de factores viene impactando en forma negativa en las ventas de vehículos usados. Este mercado, fruto de la escasez relativa y el encarecimiento de los 0 km, creció +8,2% i.a. en 2015 (1.782.657 vehículos; 2014: 1.647.384), en un marco general de desplome de las ventas domésticas. Sin embargo, la actual coyuntura es la contraria, y se tiene que mientras los patentamientos subieron +8,2% i.a. a octubre, las ventas de usados se derrumbaron -16,3% i.a. (1.246.354 unidades; 2015: 1.489.122) -ver Cuadro IV-: esto es consecuencia de que los precios de los usados no se ajustaron proporcionalmente a la baja ante la nueva coyuntura del mercado de 0 km, reduciéndose entonces notoriamente la brecha respecto de los precios de vehículos nuevos. Esto último -en un contexto de caída del poder adquisitivo e inexistencia de planes de financiamiento en las transferencias- impactó de lleno en las ventas de usados, que en este escenario de precios pierden en la competencia con los 0 km.

[31] Se necesitan 21 sueldos mínimos ($ 7.560) para comprar el modelo más barato del top10 de ventas (Renault Clio Mío, $ 159.000).

[32] Entre dic.2015-nov.2016, los precios de los diez modelos de vehículos más vendidos a octubre tuvieron un alza de entre el +22,2% y el +38,5% (promedio simple: +29,4%), netamente por debajo de la inflación.

[33] En el marco de la relajación (coyuntural) del estrangulamiento externo ante el reciente gran ingreso de dólares financieros a la economía, en lo que respecta al sector automotriz, en lugar de concentrarse con preeminencia en la importación de vehículos terminados, bien pudo al menos destinarse en mayor proporción a la importación de autopartes, con el objeto de sostener el nivel de actividad de las armadurías locales ante el desplome exportador (aunque esto, claro está, lejos esté de modificar la estructura ensambladora y dependiente de la industria automotriz en Argentina): es preferible tener una industria ensambladora y dependiente, a directamente no tener industria e importar toda la producción.

[34] En este marco, en breve desembarcará la marca china Geely. Así, la venta de vehículos chinos (de las firmas Chery, Lifan y Geely) en 2017 estimativamente se ubicará en alrededor de 14.000 unidades.

[35] "Es más fácil importar autos que fabricarlos. Hay más flexibilidad para traer vehículos de afuera” (Thierry Koskas, ex presidente de Renault Argentina). Diario Clarín, 18/10/2016.

[36] Se consideró la versión más barata de cada modelo en cada mes. Al tratarse de los precios de lista oficiales, la caída reciente en los precios de varios modelos -producto de los descuentos y bonificaciones mencionados- puede no verse reflejada literalmente en los valores presentados.

[37] El alza en la importación de vehículos terminados compite en forma directa con la producción local, empujando a la baja la importación de autopartes (que suelen representar el 70%/80% de los vehículos ensamblados en Argentina), así como a su producción local.

[38] Evidenciando el carácter dependiente, meramente ensamblador y comercialmente deficitario de la industria automotriz, AFAC sostuvo que “la fuerte asociación de las importaciones y la producción de vehículos, es un fenómeno de índole estructural que no ha evidenciado modificaciones en los últimos 20 años".

[39] La caída del IOO en 2013 (año en que la producción automotriz creció +3,5%) de suyo puede implicar un importante incremento de la productividad por obrero, y/o una profundización de los ritmos de trabajo implementados sobre éstos.