SECTOR AUTOMOTRIZ - IV TRIMESTRE 2013

En el presente apartado analizaremos las variables principales que determinaron la evolución del sector automotriz durante el cuarto trimestre de 2013.

1. Producción

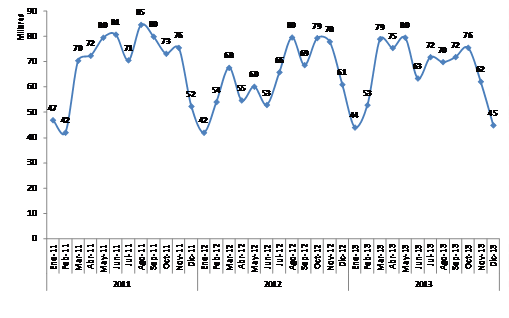

Luego del estancamiento evidenciado en el tercer trimestre, la producción automotriz sufrió un desplome interanual del -16,3% durante el cuarto trimestre de 2013 (-14,5% respecto al tercer trimestre), registrándose una producción total de 182.712 vehículos (-9,2% respecto al cuarto trimestre de 2011, año de producción récord). Luego de una merma del -4,8% interanual en octubre, lo sustancial del proceso se fundamenta en el más que relevante retroceso acaecido en noviembre y diciembre, con caídas del -20,2% y -26,4% interanual, respectivamente (lo cual implica en promedio la fabricación de unas 16.000 unidades menos en cada mes, respecto a idénticos períodos de 2012).

Finalmente, el ciclo productivo automotriz 2013 cerró con un acumulado anual de 791.007 vehículos producidos, lo cual representa un incremento interanual del +3,5%. Dicho ciclo puede subdividirse en base a la evolución productiva de cada semestre, nítidamente diferenciadas:

*Por un lado, durante el primer semestre tuvo lugar el rebote de la producción -respecto a la baja base de comparación primer del semestre 2012- como consecuencia del influjo derivado del incremento de las exportaciones a Brasil. Así, la producción registró un incremento interanual del +18,9% en el período (concentrado fundamentalmente en el segundo trimestre).

*Luego, en el segundo semestre se verifica una importante desaceleración y caída en la producción, del -8,4% interanual (donde es menester considerar, además, la elevada base de comparación interanual del segundo semestre 2012, en donde tuvo lugar un repunte en la producción luego del mal primer semestre de ese año). Dicho cambio en la dinámica productiva del sector se tradujo así en el mencionado incremento interanual del +3,5%, con un volumen anual que quedó lejos del récord de 828.771 unidades fabricadas en 2011 (-4,6%).

Las caídas en la producción del cuarto trimestre, que recrudecieron el proceso de estancamiento productivo ya experimentado en el trimestre anterior, básicamente como consecuencia de la débil demanda brasileña, continuaron impactando sobre las terminales, las que prosiguieron con la implementación de políticas de recortes de producción y suspensiones de personal y turnos (sobre todo, en las plantas ubicadas en Córdoba): por ejemplo, la italiana FIAT redujo los días laborables, aplicó suspensiones y prolongó las vacaciones desde diciembre; otro tanto hizo la francesa Renault, mientras que la alemana Volkswagen suspendió por casi dos meses -desde noviembre- la producción de cajas de cambio[65].

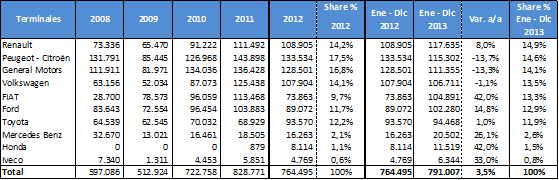

En lo que hace a la producción por terminales, la francesa Renault se erigió con el primer lugar, fabricando 117.635 unidades y concentrando el 14,9% de la producción total. De las siete terminales hegemónicas (que en conjunto acaparan el 95,1% de los vehículos producidos), sólo Renault, la italiana FIAT, y la estadounidense Ford crecen por encima del promedio general.

Cuadro 32. Producción Automotriz (2011-2013). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

Como se verá en el siguiente apartado, la disminución de la producción automotriz en este cuarto trimestre tuvo como causa fundamental la contracción de la demanda del mercado brasileño, lo que al igual que en el tercer trimestre continuó empujando a la baja a las exportaciones hacia dicho destino, principal motor de la producción argentina.

Gráfico 29. Producción Automotriz (2011-2013). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

2. Exportaciones

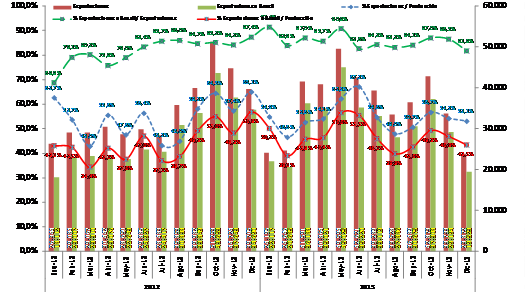

En el cuarto trimestre las exportaciones se derrumbaron un -25,9% interanual (-15,5% respecto a 2011, y -8,1% respecto al trimestre previo, en donde habían caído sostenidamente durante agosto y septiembre -en promedio, -7,6% interanual cada mes-): los envíos alcanzaron las 100.478 unidades. Las exportaciones aceleraron así la dinámica negativa experimentada desde agosto, con grandes caídas en octubre (-16,4%), noviembre (-24,6%) y diciembre (-39,9%).

De esta forma, al finalizar el año 2013 las exportaciones totales experimentaron un incremento interanual del +4,8%, totalizando 433.295 vehículos (aunque tuvo lugar una relevante disminución del -14,5% respecto a 2011, año récord de producción automotriz argentina). Luego de un primer semestre donde las exportaciones crecieron un +28,8% interanual, durante el segundo semestre se revirtió la dinámica, teniendo lugar una caída del -12,6% interanual: este fenómeno explica en buena medida el comportamiento de la producción en idénticos períodos.

Lo acaecido con las exportaciones en el último trimestre del año se deriva directamente de que las exportaciones de vehículos argentinos hacia Brasil aceleraron en forma notable su derrape, en virtud de la caída en la demanda del mercado brasileño en el período en cuestión.

Los 86.025 vehículos colocados en dicho mercado en este cuarto trimestre implicaron un desplome del -25,8% interanual (-10,4% respecto a 2011, y -6,2% respecto al trimestre previo), en línea con lo ocurrido con las exportaciones totales. Así, luego de crecer y sostener el rebote de la producción automotriz inherente al primer semestre, las exportaciones hacia Brasil comenzaron a disminuir sostenida y aceleradamente desde agosto: en el cuarto trimestre, se registraron muy relevantes mermas en los envíos tanto en octubre (-14,5% interanual), como en noviembre (-22,4%) y diciembre (-43,7%).

De este modo, culminando el año 2013 las exportaciones hacia Brasil ascendieron a 371.961 vehículos, lo que implicó un incremento del +9,3% interanual (-9,4% respecto a 2011). En sintonía con las variables previamente descriptas, las exportaciones a Brasil crecieron un +43,8% interanual en el primer semestre (considerando la baja base de comparación de 2012), para luego caer -13,4% interanual en el segundo semestre: la tasa de variación interanual del acumulado de exportaciones hacia Brasil se desaceleró sin freno, cayendo 35 puntos porcentuales entre mayo y diciembre.

Finalmente, las exportaciones hacia el mercado brasileño representaron en 2013 el 85,8% de las exportaciones totales y el 47,0% de la producción automotriz, revelando nuevamente la profunda dependencia que tiene el sector automotriz argentino para con los avatares experimentados por el país vecino.

Gráfico 30. Exportaciones de Vehículos (2012-2013). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

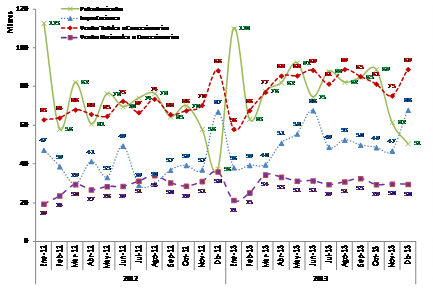

En el cuarto trimestre, el mercado continuó creciendo a niveles muy importantes, alcanzándose así un notable récord histórico de ventas de vehículos 0 km. durante 2013.

Así, tenemos en primera instancia que las ventas mayoristas totales (ventas desde las terminales a las concesionarias) se incrementaron un +8,5% interanual, con un global de 245.599 unidades vendidas (+1,8% respecto a 2011). Al cerrar el año, las ventas a los concesionarios acumularon un total de 963.917 vehículos (+16,1% interanual), superándose así por un +9,1% incluso el nivel récord de 2011.

Por su parte, las ventas mayoristas de origen nacional revistieron una caída interanual del -7,2% (-2,1% respecto a 2011), totalizando 88.842 unidades. Se registró una importante disminución interanual en diciembre (-17,8%). La participación del acumulado de ventas mayoristas nacionales respecto del total decreció en forma sostenida durante los últimos ¾ del año, lo cual tuvo consecuencias en la balanza comercial del sector: mientras que en marzo representaban el 39,8%, el acumulado anual a diciembre hizo lo propio en un 37,2%.

La estimación de importaciones, por el contrario, volvió a mostrar un relevante incremento en el cuarto trimestre, elevándose a 163.635 unidades ingresadas al mercado (+13,8% interanual, y +2,8% respecto a 2011). El acumulado anual al finalizar el año totalizó 606.205 vehículos, lo cual implica un salto del +26,5% interanual, así como el máximo volumen de vehículos importados en la historia (+8,0% respecto a 2011). El mencionado volumen acumulado representó casi el 63,0% de los vehículos ingresados a las concesionarias en el año.

Por último, los patentamientos (ventas minoristas, de los concesionarios a los particulares) continuaron transitando la senda de crecimiento experimentada todo el año, y ascendieron a 201.276 unidades (+21,4% interanual, y +13,7% respecto a 2011; lógicamente, en la fase final del año el volumen nominal de patentamientos disminuye por factores estacionales respecto a los restantes trimestres, tal como evidencia la merma del -21,1% respecto al período anterior).

Sin embargo, es preciso destacar que las ventas minoristas evidenciaron una muy destacable aceleración en diciembre, registrándose un volumen inédito de 50.648 unidades patentadas (+34,9% interanual; en línea con el incremento de las ventas mayoristas, primando los importados sobre los nacionales). Esto último tuvo lugar a raíz de que el gobierno nacional anunciase el proyecto para modificar la Ley Nº 24.674 de Impuestos Internos, con el objeto de establecer que (en lo que se circunscribe a los automóviles, ya que los vehículos comerciales destinados al trabajo están exentos del pago de impuestos de esta índole) aquellos modelos cuyo precio de venta al concesionario (es decir, antes de impuestos y comisiones) supere los $130.000 ahora deberán tributar 30% de impuestos internos, mientras que aquéllos que superen los $210.000 harán lo propio por un 50%. Así, este “impuestazo a los automóviles 0 km.” (a priori, de alta gama) provocó que, ante el aumento en los precios que sufrirían estos automóviles, por un lado los compradores hayan decidido adelantar el trámite de patentamiento antes de que rija el impuesto, mientras que paralelamente, por otro lado, las concesionarias hayan pretendido acelerar las ventas, dado que ante el mencionado incremento de precios correrían el riesgo de no poder hacer efectivas las ventas de todas estas unidades. El proyecto se sancionó el 19/12/2013 por medio de la Ley Nº 26.929, a regir desde su inmediata publicación.

Finalmente, el año 2013 cerró con un “boom” absoluto de ventas minoristas, que con un total de 956.463 vehículos patentados superaron en un +13,7% lo acaecido en 2012, e incluso en un +11,5% al nivel récord registrado en 2011.

Para concluir, se tiene que las tendencias analizadas para el tercer trimestre persistieron y se profundizaron al culminar el año: por un lado, en lo que hace a la producción y las exportaciones, se pasó de un proceso de relativo estancamiento a una nítida caída de la actividad, a raíz del enfriamiento de la demanda brasileña; por su parte, las ventas hacia el mercado doméstico se robustecieron hasta alcanzar un récord histórico. Tal como precisábamos en nuestro informe anterior, las razones fundamentales de este último proceso se encuentran en que, dada la distorsión de los precios relativos imperante, el precio de los vehículos continuó incrementándose por debajo de la inflación general, corporizándose aquéllos además como uno de los escasos bienes durables factibles de erigirse como un refugio de valor y ahorro ante el avance inflacionario y la vigencia del cepo cambiario en la economía. A su vez, notamos que dicho “boom” de ventas no se tradujo en un fortalecimiento de la producción nacional, sino que por el contrario se reforzó la preeminencia de los vehículos importados, que finalizaron acaparando casi un 63% del mercado.

Gráfico 31. Patentamientos, Importaciones y Ventas a Concesionarios (2012-2013). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

4. Hacia el año 2014: se avecinan fuertes tormentas

A los efectos de estudiar el posible escenario que caracterizará el nivel de actividad hacia el seno del sector automotriz durante 2014, es menester analizar los dos factores que determinan la evolución de la producción: la demanda interna y, principalmente, las exportaciones hacia Brasil.

Así, resulta factible afirmar que el nivel de actividad del sector se enfriará, experimentando un derrumbe más que relevante en la producción, el cual afectará al conjunto de la cadena automotriz: terminales, autopartistas y concesionarias. Esto ocurrirá como fruto de distintas políticas aplicadas por el gobierno nacional, así como por cuestiones estructurales vinculadas a la dependencia comercial con Brasil, a saber:

I) Políticas del gobierno nacional:

Incremento de los Impuestos Internos y Ajuste sobre Importaciones: en el marco del estrangulamiento de la balanza de pagos (la denominada “restricción externa”), el gobierno nacional implementó dos medidas específicas sobre el sector automotriz, el cual se erige como uno de los principales sectores deficitarios de la economía toda.

*En primer lugar, tal como se mencionó en el apartado anterior, el gobierno nacional incrementó los impuestos internos. El “impuestazo a los autos”, a priori, tiene como objeto (más allá del aspecto recaudatorio) la reducción de la importación de automóviles de alta gama, dado que en virtud de la apreciación cambiaria durante los últimos años han crecido sostenidamente las importaciones de vehículos (hasta el “boom” de 2013), erosionándose el stock de divisas de la economía.

El impacto de esta medida se traduce en un alza inmediata de los precios de los automóviles afectados por el impuesto; luego, la caída en la demanda de estos últimos alimentará la demanda de los automóviles de gamas medias, que en consecuencia verán incrementados sus precios, generalizándose finalmente en forma sucesiva el aumento de precios de los automóviles, y de los vehículos en general. Por otro lado, cabe destacar que los automóviles que mayor rentabilidad le generan a las terminales son los de alta gama, por lo cual, al caer las ventas de éstos, a modo de compensación procederán a incrementar los precios de los automóviles de gama media y baja.

Un aspecto contradictorio de la cuestión radica en que el “impuestazo” también impacta en modelos producidos en el país: por ejemplo la Toyota Hilux SW4, de fabricación nacional, desde el inicio queda alcanzada por las nuevas alícuotas. Además, de no actualizarse los montos mínimos detallados en la ley, con el incremento de los precios de este año otros varios modelos fabricados en el país, y con buen volumen de ventas, se verán afectados en el corto plazo: el Peugeot 408, el Ford Focus, el Renault Fluence o el Citroën C4, entre otros.

Así, el “impuestazo” no sólo morigerará en parte la salida de dólares al frenar la importación de automóviles, sino que afectará directa y negativamente a la producción nacional, dado que el incremento en los precios que acarrea será causante del desplome de la demanda interna, y consecuentemente del nivel de ventas de automóviles producidos localmente.

Por otra parte, un efecto secundario de este proceso de alza en los precios de los vehículos que también contrae la demanda interna será el incremento de los aranceles de inscripción en el registro de propiedad, de las patentes y otros impuestos, de los seguros y de los impuestos a los bienes personales. En este sentido cabe destacar que el gobierno nacional también decidió desde 2014 un incremento en el valor del patentamiento: hasta entonces, tanto los vehículos nacionales como los producidos en el Mercosur tributaban un 1,2% y los importados extra-Mercosur, un 1,5%; desde enero, la alícuota de los nacionales se elevó al 1,5%, mientras que la de todos los vehículos importados (incluso los provenientes del Mercosur -léase, Brasil-), hizo lo propio al 2%.

*En segundo lugar, con el objeto de frenar la caída de reservas del BCRA, el gobierno nacional determinó un ajuste sobre las importaciones, estableciendo cupos a las mismas durante el primer trimestre de 2014 (aunque es factible que esto se extienda al menos hasta junio): reducirá en promedio un 20% -en algunos casos, hasta el 27,5%- las autorizaciones para importar piezas y unidades terminadas por parte de las terminales automotrices. Considerando que alrededor del 60% de las ventas corresponden a vehículos importados, esta medida también empujará al mercado local a una contracción.

Devaluación: en el mes de enero, el gobierno nacional llevó a cabo una brusca devaluación del peso, luego de meses de realizar “mini devaluaciones” (ver Agregados Monetarios, pág. 55). Así, considerando que el sector automotriz argentino es absolutamente dependiente de la importación (que la devaluación dificulta y encarece) de piezas y autopartes, mientras que además en forma paralela los vehículos importados tienen una elevada incidencia en el volumen total de ventas internas, los precios de los vehículos se dispararon violentamente. El salto devaluatorio a priori no genera mejoras sustanciales en la competitividad en virtud de la matriz productiva altamente dependiente del sector y también debido a que Brasil (de por sí, con una industria automotriz más competitiva) a su vez viene devaluando el real: por el contrario, el alza en los precios que aquél provoca alimenta aún más el descenso de las ventas, y por ende de la producción automotriz. Queda evidenciado una vez más que, lejos de haber tenido lugar un proceso de reindustrialización nacional y sustitución de importaciones, lo que se ha profundizado es el carácter de mera “ensambladora” de la industria automotriz dependiente en Argentina.

Suba de la tasa de interés: teniendo en cuenta que alrededor del 50% de las ventas minoristas hacia el seno del mercado fueron efectuadas con financiamiento en 2013, el encarecimiento del crédito derivado del incremento de las tasas de interés propiciado por el BCRA (ver Agregados Monetarios, pág. 55) será otro de los factores que contribuirá al enfriamiento de las ventas domésticas, y consecuentemente del volumen de producción.

Alza en el precio de los combustibles: el ajuste en los precios de los combustibles en 2014 será un factor relevante en el descenso de las ventas (ver Sector Energético, pág. 73).

El impacto de toda esta serie de medidas se traduce en un alza más que relevante en los precios de los vehículos. Desde el GERES supimos verificar esta situación mediante la elaboración preliminar de lo que hemos denominado “Índice de Precios Automotriz GERES” (IPAG): así -considerando automóviles, comerciales livianos y comerciales pesados- el IPAG correspondiente al mes de enero de 2014 reflejó un incremento del +5,9% en el precio de los vehículos, y del +14,9% en febrero (+21,6% en el acumulado bimestral)[66]. De este modo, el proceso inflacionario en que recientemente se ha sumergido el sector automotriz (donde los precios pasan a crecer por sobre la inflación general) provoca que en buena medida los vehículos ya no sean el bien durable factible de corporizarse como refugio ante la inflación, tal como supieron serlo en los últimos tiempos: en un año 2014 marcado por la devaluación, la aceleración de precios, el enfriamiento de la economía y la caída del nivel de actividad, donde incluso existe la posibilidad de que el salario real de los trabajadores sufra un ajuste (dado que al menos esto último se visibiliza como la manifiesta intención del gobierno nacional), resulta factible concluir en que las ventas domésticas se reducirán en una importante proporción, siendo una de las vías que contribuirán al descenso de la producción automotriz.

II) La dependencia comercial con Brasil: el aspecto más crucial que empujará a la baja a la producción automotriz en 2014 se deriva de que el proceso de caída de las exportaciones a Brasil experimentado desde el segundo semestre de 2013 continuará fortaleciéndose, en virtud de lo siguiente:

*Luego de que en 2013 el mercado automotriz brasileño se contraiga por primera vez en años (los patentamientos cayeron un -0,9% interanual), se espera que como consecuencia del menor nivel de actividad económica en Brasil, el mercado se muestre menos dinámico y continúe impulsando la demanda a la baja.

*La devaluación del real, que desalienta la importación en Brasil.

*El hecho de que México contará con un volumen mayor de cupos para exportar a Brasil, que pueden desplazar en parte la inserción de vehículos argentinos en el mercado brasileño.

*Brasil se encuentra realizando una política tendiente a incrementar la producción local de vehículos y autopartes, alentando la inversión en nuevas plantas y ampliaciones de capacidad productiva, restringiendo paralelamente el nivel de importaciones. A estos efectos, ha lanzado el plan “Inovar Auto”, a implementarse entre 2013 y 2017: en síntesis, se apunta a otorgar una serie de ventajas impositivas (hasta 30% de descuento en el “Imposto sobre Produtos Industrializados” -IPI-, el cual afecta tanto a productos industrializados importados como manufacturados en Brasil) a aquellas empresas que produzcan y vendan vehículos en el país, estimulando e invirtiendo en innovación tecnológica y el desarrollo de la producción nacional.

*Las trabas comerciales impuestas por Argentina: tanto los cupos a la importación de vehículos (incluidos los brasileños), como el “impuestazo” aplicado por el gobierno nacional, que puede afectar a vehículos brasileños, incrementar su precio y disminuir así su demanda interna y por ende las importaciones desde el mercado argentino, pueden tensar en forma significativa la relación bilateral. Todas estas restricciones afectan relevante y negativamente a la industria automotriz brasileña, y podría ser causa de represalias comerciales en el mismo sentido por parte de Brasil, lo cual impulsaría aún una mayor caída de las exportaciones argentinas hacia el país vecino.

Las tendencias analizadas previamente comenzaron a corroborarse al conocerse los datos correspondientes al mes de enero de 2014. Así, la producción automotriz se desplomó un -17,9% interanual (-19,5% respecto a diciembre): esto se corporiza como el menor volumen de vehículos fabricados en los últimos 48 meses. Esta caída en la producción tiene un correlato con lo ocurrido con las exportaciones, las cuales disminuyeron un -19,1% interanual (-18,0% respecto a diciembre); en este sentido, las exportaciones a Brasil se derrumbaron un -20,3% interanual (-9,8% respecto a diciembre) y, al igual que las exportaciones totales, también mostraron su peor registro en los últimos 48 meses. En lo que hace a las ventas mayoristas, la cantidad de vehículos ingresados a las concesionarias disminuyó un -19,5% interanual (-47,4% respecto a diciembre); el volumen más bajo en 49 meses. Por su parte, las ventas mayoristas nacionales tuvieron un comportamiento similar (-24,7% interanual, y -45,9% respecto a diciembre), al igual que las importaciones estimadas (-21,0% interanual, y -55,6% respecto a diciembre). Finalmente, los patentamientos se redujeron un -1,9% interanual.

En este sentido, aunque al estar recién comenzando el primer trimestre de 2014 resulta un tanto complejo aventurar con exactitud la magnitud concreta de las contracciones que esperamos tanto en la producción como en las ventas, a grandes rasgos resulta factible estimar lo siguiente:

*La producción automotriz sufrirá una importante caída, que se ubicaría en torno al -15,0% / -10,0%, alcanzando entre 670.000 y 710.000 vehículos fabricados.

*Los patentamientos harán lo propio, disminuyendo aproximadamente entre un -25,0% y un -20,0%, con un volumen total de ventas ubicado en 717.000 / 765.000 unidades.

5. Conclusiones

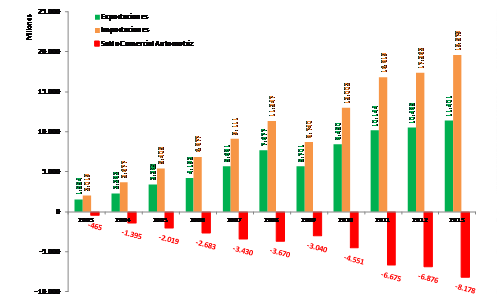

En este marco, por último es factible expresar que el objeto del gobierno nacional para con la industria automotriz es, a la luz de las circunstancias, inducir un ajuste recesivo que enfríe el sector, para así morigerar en cierta cuantía el flujo negativo de divisas que éste genera, en virtud de su elevado y creciente déficit comercial, el cual presiona fuertemente a las reservas internacionales del BCRA en el marco del proceso de estrangulamiento de la balanza de pagos que afecta a la economía nacional. Durante 2013, la sangría de divisas del sector se elevó a la friolera de U$S8.178 millones (+18,9% interanual).

Gráfico 32. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2013). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

Para finalizar, es sumamente necesario resaltar que el derrumbe productivo y de las ventas del sector automotriz arrastra consigo a toda la cadena (tanto terminales, como autopartistas de toda índole y tamaño, concesionarias; y otras industrias interrelacionadas tales como la siderúrgica, plástica, metalmecánica, etc.), colocando en primer plano a la cuestión laboral. Así, la crítica situación en la que comienza a sumergirse el sector ya ha dado inicio a suspensiones, reducciones de turnos y horas extras, disminuciones salariales e incluso despidos; por ejemplo:

*El 7 de febrero, la francesa Renault suspendió a 1.500 trabajadores de su planta de Santa Isabel (Córdoba) por falta de insumos. Entre el 17 y el 21 del mismo mes, efectuó otras 600 suspensiones.

*La italiana FIAT continúa aplicando la suspensión de 2.000 trabajadores durante algunas jornadas (pagando el 75% del salario en dichos días).

*La estadounidense General Motors suspendió todas las horas extras, y cerró dos semanas por vacaciones en febrero. Además, anunció un recorte de 20.000 unidades en la producción, lo cual enciende la alarma sobre posibles despidos.

*Promediando febrero, la francesa Peugeot-Citroën dispuso el despido temporario de 650 obreros.

*La fabricante de neumáticos FATE suspendió un tercio de sus 2.000 trabajadores.

*En Córdoba, los trabajadores de la autopartista francesa Valeo realizan protestas con toma de fábrica ante el despido de 45 obreros. También hubo despidos en otras cuatro autopartistas cordobesas, y tomas de fábrica en dos de ellas. La CGT Regional anunció una marcha en protesta por los despidos para comienzos de marzo.

*En Pilar (provincia de Buenos Aires), la autopartista alemana Kromberg & Schubert despidió a 54 obreros; tienen lugar distintas protestas de los trabajadores reclamando la inmediata reincorporación. Otro tanto ocurre en Ferrosider (Tortuguitas), donde hubo 12 despidos.

*El 27 de febrero, la alemana Volkswagen determinó la suspensión de los 5.500 trabajadores de su planta de General Pacheco, y el inicio de un recorte de producción. Esto podría ser la antesala de eliminación de turnos, así como de despidos de personal.

Así, en tiempos en que sin dudas tendrá lugar un auge de luchas obreras tendientes a evitar el ajuste del salario real en el contexto de las paritarias, en lo que hace al sector automotriz la cuestión de la defensa de los puestos de trabajo tendrá un protagonismo central, prometiendo acrecentar la conflictividad social.

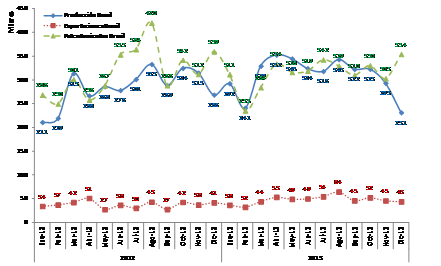

6. Breves datos sobre el sector automotriz en Brasil durante el cuarto trimestre 2013

Durante el cuarto trimestre, la producción se elevó a 846.595 vehículos, lo cual implica un caída interanual del -6,7%. El acumulado total de 2013 fue de 3.712.380 unidades, con un alza interanual del +9,1%.

Las exportaciones sumaron 140.351 vehículos (+17,1% interanual). El acumulado anual alcanzó a 566.299 unidades (+27,2% interanual).

Finalmente, los patentamientos, de suma influencia sobre la producción argentina, totalizaron 986.985 unidades en el período, lo que implicó una caída del -2,5% interanual. Las ventas minoristas han mermado desde junio (exceptuando septiembre) en promedio un -7,5% interanual por mes. El acumulado en 2013 fue de 3.767.370 unidades vendidas (-0,9% interanual).

Gráfico 33. Producción, Exportaciones y Patentamientos en Brasil (2011-2013). En miles de unidades.

[65] “Por la floja demanda de Brasil, las automotrices suspenden más personal y bajan la producción”, Diario La Nación, 07/12/2013.

[66] El IPAG fue construido en base al listado de precios publicado mensualmente por ACARA.