SECTOR AUTOMOTRIZ - IV TRIMESTRE 2014

A continuación analizaremos la evolución del sector automotriz durante el IV trimestre 2014, con el que se cierra un año profundamente crítico.

1. Producción

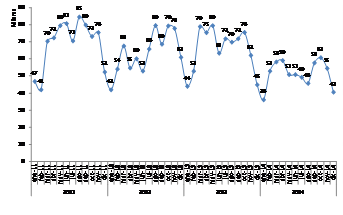

En el IV trimestre 2014 tuvo lugar una nueva caída de la producción automotriz, que se ubicó en 156.038 vehículos (-14,6% interanual): se encadenó así el sexto trimestre consecutivo de desplome en la actividad del sector. En este período se morigeró en cierta cuantía la disminución (en lo cual influye la menor base de comparación respecto al IV trimestre 2013, cuando la crisis productiva comenzaba a manifestarse con claridad), en relación a lo acaecido sobre todo en los dos trimestres previos; a su vez, el II semestre concluyó con una producción prácticamente idéntica a la del primero: 308.906 vehículos, y una merma del -22,1% i.a..

De este modo, la producción automotriz del año 2014 alcanzó un total de 617.329 vehículos, lo cual representó una notable caída del -22,0% i.a. (2013: 791.007 vehículos), en línea con lo que hemos proyectado desde GERES en informes anteriores: en 2014 se produjeron por mes, en promedio, 16.460 vehículos menos que en 2013.

Gráfico 20. Producción Automotriz (2011-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

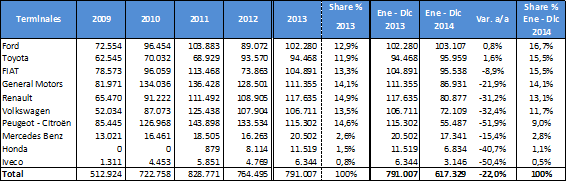

Ford (103.107 unidades; 16,7% del total) fue la terminal con mayor producción en 2014, y junto a Toyota fueron las únicas que incrementaron -levemente- su actividad. La producción de las otrora líderes (Renault, Peugeot-Citroën, General Motors y Volkswagen), en forma opuesta, se derrumbó en picada: casi 156.000 unidades menos (-34,5% i.a., en promedio).

Cuadro 34. Producción Automotriz (2009-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

Termina así un año de insoslayable crisis productiva y ajuste recesivo en el sector. Las causas inmediatas de la crisis en la producción automotriz radican en el sostenido y creciente enfriamiento de la demanda brasileña, en paralelo al desmoronamiento de las ventas domésticas; no obstante, los fundamentos estructurales emergen como consecuencia del carácter ensamblador y dependiente de la industria automotriz argentina, que cruje hasta los cimientos en el marco de la “restricción externa” que aqueja a la economía nacional.

2. Exportaciones

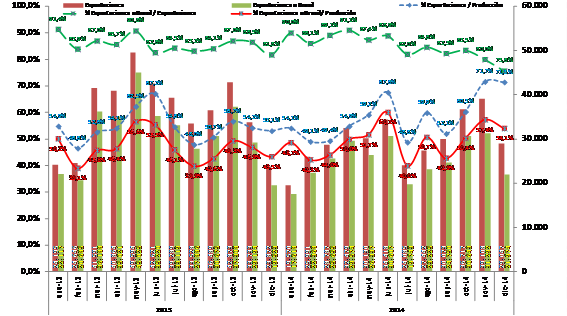

Las exportaciones tuvieron un leve respiro en el IV trimestre 2014, al incrementarse un +4,4% i.a. (104.872 vehículos despachados en el período). Esto ocurrió a raíz del repunte evidenciado en los meses de noviembre (+15,9% i.a.) y diciembre (+21,7% i.a.); de todos modos, debe considerarse que el desplome de las exportaciones finalizando 2013 ofrece una baja base de comparación interanual. En este marco, las exportaciones acumularon en 2014 un total de 357.847 unidades, lo que implica una disminución del -17,4% i.a.

Dicha evolución negativa se explica por lo acontecido con los envíos a Brasil, que en 2014 concentraron el 49,2% de la producción y el 84,9% de las exportaciones. Contrariamente a lo anterior, estas últimas hilvanaron su quinto trimestre consecutivo de caída, al totalizar 83.909 vehículos (-2,5% i.a.); luego de caer -17,9% i.a. en octubre, crecieron en promedio +9,9% i.a. en el último bimestre, suavizando la importante caída anual. Así, en 2014 los despachos al país vecino fueron de 303.786 unidades (-18,3% i.a.).

Gráfico 21. Exportaciones de Vehículos (2013-2014). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

3. Ventas Mayoristas, Patentamientos e Importaciones

A lo largo del IV trimestre, por su parte, tanto la demanda interna como las importaciones se desmoronaron muy fuertemente.

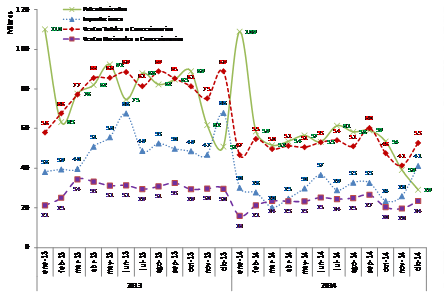

Las ventas mayoristas totales se replegaron un notable -42,3% i.a. (el peor trimestre del año), totalizando 141.804 vehículos vendidos de las terminales a las concesionarias: muestra de este gran declive fue lo sucedido en noviembre, cuando se vendieron 41.380 vehículos (la menor cantidad desde mayo 2009), con una merma de -45,0% i.a., lo cual no tiene registro al menos desde 2006. El año 2014, luego del récord de ventas de 2013, cerró así con 613.848 unidades vendidas (-36,3% i.a.).

Las ventas mayoristas nacionales también evidenciaron una notoria merma, aunque algo menos profunda: se redujeron un -28,3% i.a., totalizando en el trimestre 63.674 unidades. En 2014 acumularon 272.605 unidades (-24,0% i.a.), y mantuvieron su cuota de mercado en el 44,4%.

La estimación de importaciones construida por GERES (ver Gráfico 22, Nota I) tuvo una violenta caída del -44,5% i.a., con 90.638 unidades. El acumulado anual fue de 354.366 vehículos importados: con una variación estimativa del -41,5% i.a. en 2014, las importaciones constituyen la variable con el declive más pronunciado del sector automotriz.

Por último, en el IV trimestre los patentamientos tuvieron una relevante caída del -39,6% i.a., llegando a sólo 121.799 vehículos. Similar a lo proyectado por GERES, el acumulado anual de 2014 fue de 683.485 unidades: un derrumbe del -28,6% i.a., luego del récord de 2013. En diciembre tuvo lugar la más honda disminución interanual de la década (-42,7% i.a.).

Gráfico 22. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

4. “El sector automotriz se fue al pasto”: la crisis de 2014

Dicha metáfora de neto corte automovilístico ilustra a las claras lo acontecido durante 2014, año en que hizo eclosión la crisis del sector. Las causas de esta última se encontraban latentes en la circunstancia de ser inherentes al hecho de que la industria automotriz en Argentina no es sino una industria ensambladora y dependiente: una realidad muy lejana del supuesto “proceso de reindustrialización y sustitución de importaciones” enarbolado por el discurso del gobierno nacional.

En el año 2013 había tenido lugar una más que relevante producción automotriz (791.007 vehículos: la segunda mayor producción luego del récord de 2011, cuando se fabricaron 828.771 unidades), a la vez que tuvo lugar el récord histórico de ventas domésticas (956.884 patentamientos). No obstante, quedó evidenciado que dicho volumen de ventas era un tanto irreal, habiéndose provocado a raíz de la “burbuja” que fue creciendo hacia el seno del mercado interno, en lo fundamental por la cuestión de que los vehículos se habían erigido[47] prácticamente como uno de los escasos bienes durables capaces de constituir un refugio -para ciertos sectores de la población- ante la inflación imperante en la economía general.

Los primeros nubarrones que presagiaban la tormenta que se desencadenaría sobre el sector aparecieron en el III y IV trimestre de 2013, al tomar vigor la importante pérdida de dinamismo de la demanda brasileña, con la consecuente caída de las exportaciones al país vecino.

No obstante, la crisis estallaría en plenitud al iniciarse 2014, en virtud de la política de ajuste recesivo que impulsó el gobierno nacional: ante el cada vez más asfixiante estrangulamiento de balanza de pagos (la denominada “restricción externa”), aquél optó por privilegiar la necesidad de frenar la sangría de divisas del altamente deficitario sector automotriz, en desmedro del nivel de actividad, la producción y el empleo.

El gobierno aplicó dicho ajuste recesivo a través de la devaluación, el impuestazo y restringiendo fuertemente las importaciones (de piezas y autopartes, así como de vehículos terminados), determinantes para sostener la producción de esta industria ensambladora dependiente, donde un puñado de multinacionales extranjeras se llevan la parte del león.

Este ajuste recesivo impactó de lleno en la producción, por dos cuestiones principales: I) por un lado, al pisar las importaciones mediante el otorgamiento homeopático de divisas para dicho fin, la producción se derrumbó al verse dificultado su acceso a las autopartes que necesita como los pulmones necesitan del aire; II) luego, dicha batería de medidas provocó un incremento sustancial en el precio de los vehículos, lo cual socavó las ventas domésticas (en un contexto de aceleración inflacionaria y caída del salario real).

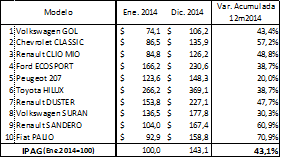

Cuadro 35. Evolución precios vehículos -Top10 Patentamientos 2013- (Ene.2014/Dic. 2014). En miles de pesos.

Fuente: Elaboración GERES en base a ACARA.

Desde el GERES hemos construido una estimación de lo que hemos denominado “Índice de Precios Automotriz GERES” (IPAG), cuyo resultado primario se observa en el Cuadro 35: considerando los precios correspondientes a los diez modelos más vendidos en 2013 (que representaron el 34,1% del total de patentamientos en aquel año récord de ventas), se tiene que en promedio el IPAG arrojó un incremento de precios del +43,1% para dicha muestra (es preciso mencionar que seis de los diez modelos tuvieron aumentos superiores: el máximo, el FIAT Palio, con un incremento del +70,9%). De esta forma, el IPAG se ubica 4,6 puntos porcentuales por sobre la inflación acumulada en 2014 (del +38,6%[48]), así como 11,9 p.p por encima de la devaluación del peso[49] (del +31,2%) y 11,6 p.p por sobre la variación nominal promedio del salario acumulada en dicho período (+31,5%)[50].

5. “Intentar suturar una herida para abrir otra”: de la sangría (no curada) de divisas, a la sangría del empleo

Finalmente, la crisis ha tenido consecuencias más que relevantes respecto a dos aspectos fundamentales que hacen al devenir del sector:

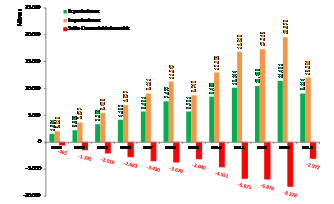

I) Los efectos sobre la Balanza Comercial Automotriz en 2014

Durante 2014 la situación comercial deficitaria del sector automotriz mejoró en forma rotunda. La crisis de la producción y las restricciones a las importaciones implementadas por el gobierno nacional provocaron que el déficit se contraiga un -63,7% i.a., pasando de U$S -8.178 millones a U$S -2.972 millones. Esto fue resultado de una caída del -20,1% i.a. en las exportaciones (U$S 9.114 millones), más que compensada por una notable disminución del -38,3% i.a. en las importaciones (U$S 12.086 millones). De esta forma, la sangría de divisas se redujo en U$S 5.206 millones respecto a 2013, lo cual hace factible concluir en que el gobierno nacional ha sido exitoso en su objetivo de contener el enorme drenaje de divisas del sector automotriz, a expensas de un brutal ajuste recesivo que hizo mella en la actividad y el empleo.

Gráfico 23. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2014). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

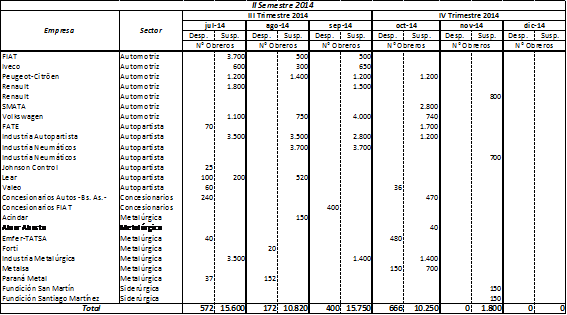

II) Los efectos sobre el Empleo en 2014: una ola de suspensiones y despidos

Luego de los últimos tres trimestres en los que se profundizaron las suspensiones y despidos (tanto en terminales y autopartistas, como en las diversas industrias vinculadas al sector), hacia finales del IV trimestre la situación alcanzó una relativa calma, luego del complejo mes de octubre. No obstante, es necesario remarcar que en este aspecto el año 2014 estuvo marcado a fuego por el impacto de la recesión económica en las fuentes de trabajo, en base a lo cual el sector automotriz fue una de las más nítidas expresiones del conflicto social por la defensa del empleo.

Cuadro 36. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Segundo Semestre 2014.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

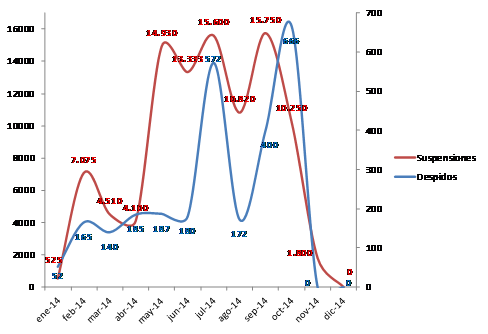

Gráfico 24. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas (2014).

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

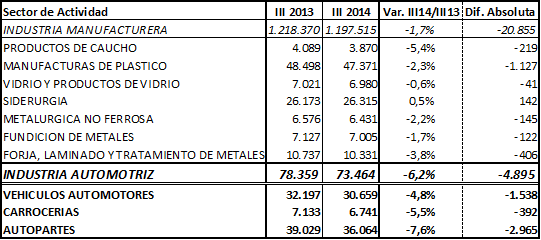

Tal como se ve en el Cuadro 37, en paralelo, las últimas estadísticas oficiales dan cuenta de la notable reducción en los puestos de trabajo del sector (más allá de aquellas industrias que indirectamente también se vinculan al mismo, y se han visto sumamente afectadas): entre el III trimestre 2013 y el III trimestre 2014 se perdieron 4.895 puestos de trabajo registrado (-6,2% i.a.); de éstos, el 60,6% se concentró en la industria autopartista, y el 31,4% en las terminales.

Cuadro 37. Puestos de trabajo registrado en la industria automotriz, y otras industrias vinculadas. IIIT2013/2014.

Fuente: Elaboración GERES en base a Dirección Nacional de Cuentas Nacionales - INDEC.

6. Perspectivas 2015

Luego de 2014, año en que todas las variables del sector automotriz se desplomaron como nunca antes (aún más que en 2009), es menester indagar en el posible curso que puede recorrer aquél durante este crucial año 2015. Todo esto, en un contexto marcado por un mes de enero 2015 para nada auspicioso: la producción se desmoronó un -29,1% i.a. (25.625 vehículos); las exportaciones, -61,1% i.a. (7.620 unidades, arrastradas por la brutal caída de las exportaciones a Brasil: -71,1% i.a., con apenas 5.083 vehículos despachados); las ventas mayoristas, -27,0% i.a. (34.128 unidades); la estimación de importaciones, -46,6% i.a. (16.123 unidades); y los patentamientos, con una gran caída del -39,8% i.a. (65.550 vehículos, el peor enero desde 2005; dato no menor si se considera que enero suele explicar aproximadamente el 14% de los patentamientos anuales).

En primer lugar, la escasez de dólares se configura como el determinante principal a la hora de evaluar la posible evolución de la producción automotriz. Así, la restricción de importaciones por parte del gobierno nacional, vía retaceo de divisas, impone un gran limitante a la posibilidad de que el sector, de máxima, logre mantenerse estancado y no caer nuevamente en 2015. En este marco, desde septiembre 2014, el gobierno nacional otorgó a las automotrices un cupo de U$S 100 millones mensuales; en diciembre, U$S 96 millones: las automotrices afirman que para operar “normalmente” y hacer frente a los US$ 2.500 millones de deuda que poseen (por importaciones no pagadas, con casas matrices y proveedores del exterior -en su mayoría brasileños-; en los hechos, el BCRA le debe ese monto a las terminales, en concepto de DJAI aprobadas), precisan U$S 300 millones mensuales. Luego, a fines de febrero, el gobierno amplió el cupo en cierto margen (habrá que evaluar si efectivamente se cumple), exigiendo a las terminales estabilidad en empleo y precios: recibirán U$S 232 millones mensuales (U$S 154 millones para obligaciones comerciales y U$S 77 millones para inversiones programadas), desde marzo hasta junio 2015.

A su vez, dos importantes automotrices dan cuenta de un panorama sombrío: Volkswagen espera un año arduo, sin mejoras en la actividad; y por su parte Peugeot-Citroën estima que sufrirá una caída del -10%. A raíz de lo anterior, la automotriz francesa recientemente despidió mil operarios de su planta de El Palomar (la mitad del personal, y la mayoría de los 1.200 empleados que la firma suspendió durante el último semestre de 2014, tras eliminar un turno).

Otra cuestión de suma relevancia que empuja a la baja a la producción es la sostenida caída de las exportaciones a Brasil, en virtud del panorama recesivo de su estancada economía[51] y de la consecuente pérdida de dinamismo de la demanda de su mercado, en el cual los vehículos argentinos pierden inserción. Lo anterior además se ve acrecentado por la falta de competitividad de la producción argentina (en virtud de la apreciación del peso, alimentado más aún incluso por la devaluación del real), y por la existencia de un gran stock de vehículos sin vender en Brasil.

Bajo estas circunstancias, resulta muy complejo que en 2015 la producción pueda superar el umbral de los 620.000 vehículos, siendo factible entonces esperar un escenario de caída en la actividad, que en el mejor de los casos será estancamiento (con las implicancias que esta situación puede reflejar en cuanto al empleo).

En segundo lugar, en lo que obedece a las ventas domésticas, el nivel de precios de los vehículos será un condicionante fundamental que nuevamente marcará la dinámica del mercado interno. Este proceso de “inflación automotriz” del último año, continua evolucionando, y se retroalimenta en lo esencial de tres fuentes: I) Devaluación: incrementa el precio de los vehículos importados, e impacta directamente en los de producción nacional (dado el elevadísimo porcentaje de piezas importadas necesarias para su fabricación): los más vendidos son los de gama baja, importados principalmente desde Brasil, produciéndose aquí los de gama media, con alto componente importado (70%); II) La escasez generalizada en el stock de vehículos se agrega como una novedosa fuente de inflación, impactando de lleno en el incremento de precios (dada la restricción en la oferta, por caída en producción e importaciones). Se estima que en este contexto las automotrices y las concesionarias últimamente liquidaron un inventario cercano a los 110.000 vehículos; III) El impuestazo a los vehículos de alta gama: originalmente, el impuestazo elevó en forma generalizada los precios de los vehículos, no sólo los afectados directamente, sino también los de gamas inferiores, en virtud de que las concesionarias aumentaron los precios de aquéllas para compensar la baja de ventas de los de alta gama. En diciembre 2014 el gobierno implementó un ajuste del +15% en el impuesto (que vence el 30/06/2015): la primera base imponible (30% de alícuota) pasó de $ 170.000 a $ 195.000, mientras que la segunda (50%) hizo lo propio de $ 210.000 a $ 241.000. Esta suba del impuesto alimenta ahora el aumento del precio de los vehículos que se encontraban en el límite inferior del viejo gravamen. Cabe destacar que el impuesto no sólo afecta a los vehículos importados, sino que atenta contra la producción local (quedaron afectados, por ejemplo: el Peugeot 308, el Ford Focus, la Toyota SW4 y el Citroën C4 Lounge).

En virtud de lo anterior, y considerando la escasez de divisas imperante, todo hace prever que las ventas domésticas decrecerán[52] al menos un -10% en 2015: distintos actores del sector manifiestan que los patentamientos podrían ser incluso inferiores a las 600.000 unidades.

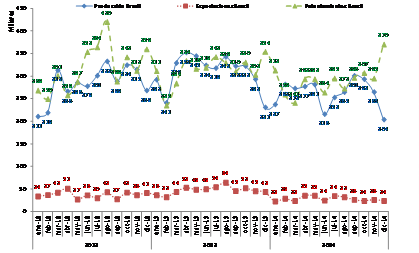

7. Breves datos sobre el sector automotriz en Brasil durante el IV trimestre 2014

En el IV trimestre 2014, la producción brasileña fue de 761.918 vehículos (-10,0% i.a). El año finalizó con un acumulado de 3.146.118 unidades (-15,3% i.a.). Las exportaciones sumaron 73.194 vehículos (-47,8% i.a.); en 2014 totalizaron 334.501 vehículos, con una caída del -40,4% i.a. (afectadas por la situación argentina). Por último, los patentamientos, sumaron 971.538 unidades (-1,6% i.a.). Culminado 2014, alcanzaron a 3.498.012 unidades (-7,1% i.a.), denotando el enfriamiento de la demanda. En tanto, los patentamientos de vehículos importados disminuyeron -12,7% i.a. a diciembre.

Gráfico 25. Producción, Exportaciones y Patentamientos en Brasil (2012-2014). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[47] Los vehículos se encontraban relativamente baratos, en un escenario en el que además otras vías de ahorro se veían truncadas: cepo cambiario, tasas de interés inferiores a la inflación, etc.

[48] Ver “Inflación”.

[49] Ver “Monetario”.

[50] Ver “Mercado de Trabajo: Ocupación y Salarios”.

[51] “Mercado vê maior contração do PIB em 25 anos…”. Diario Globo (Brasil), 02/03/2015.

[52] Es preciso mencionar que, en este escenario, en febrero 2015 el gobierno nacional admitió el fracaso del plan Pro.Cre.Auto, anunciando su suspensión.