SECTOR AUTOMOTRIZ - IV TRIMESTRE 2015

A continuación evaluaremos el devenir del sector automotriz durante el IV trimestre 2015, el cual implica no sólo el cierre anual, sino el último período correspondiente a la etapa kirchnerista iniciada en 2003.

1. Producción

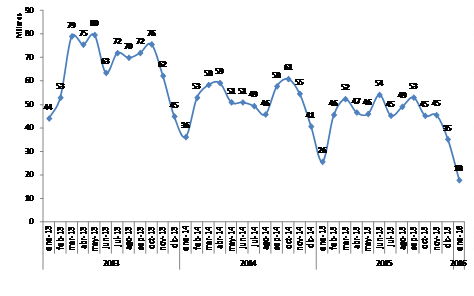

El volumen de producción se ubicó en 125.916 vehículos, evidenciándose la caída más pronunciada del año: -19,3% i.a. (décimo trimestre negativo consecutivo: la actividad cae ininterrumpidamente desde hace 2 años y medio; se produjeron unas 30.000 unidades menos que en 2014 y casi 57.000 menos que en 2013). Así, volvió a agravarse la crisis productiva, registrándose desplomes significativos en torno al -18,6% i.a. por mes, lo cual determinó que 2015 culmine con una producción total de 543.467 vehículos: una caída del -12,0% i.a. (marca incluso 3 p.p. inferior a nuestra última estimación de -9,0%). Este volumen se erige como el peor nivel desde 2009, siendo superado aun por la producción de 2007-08: en 2015 se fabricaron 285.304 vehículos menos que 2011 -máxima producción histórica-: estimativamente, una diferencia de 1.188 unidades de fabricación diaria.

El año 2016[38], ya con un nuevo gobierno nacional, comenzó en forma estrepitosa: un desplome del -30,6% i.a. en enero, produciéndose sólo 17.785 vehículos (el peor enero desde 2007).

Gráfico 20. Producción Automotriz (2013-2016). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA.

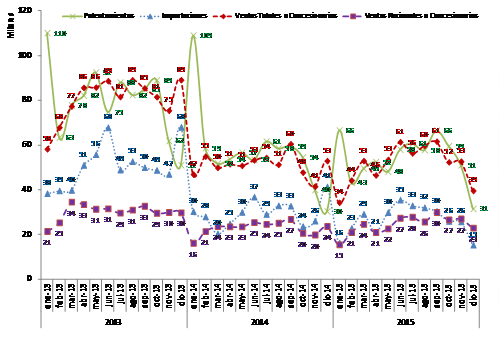

2. Exportaciones

Durante el último trimestre del año las exportaciones profundizaron severamente su disminución, con una brutal caída del -53,9% i.a. (apenas 48.394 vehículos despachados): la situación se agudizó, alcanzando una merma del -62,3% i.a. en diciembre, resultando el mayor desplome trimestral del que se tenga registro. El acumulado anual finalizó en 245.725 unidades (-31,3% i.a.: la peor variación, al menos, de la última década), siendo el menor volumen desde 2006. Esto último se explica en lo fundamental por la crítica situación económica de Brasil, destino hegemónico de las exportaciones: en trimestre los envíos volvieron a derrapar fuertemente, -57,6% i.a. (35.585 vehículos). Así, en 2015 los despachos a Brasil totalizaron 187.545 unidades (-38,3% i.a.).

En enero 2016 el derrumbe exportador continuó sin freno: las exportaciones totales apenas fueron de 3.888 vehículos (-49,0% i.a.; la menor cantidad por lo menos en diez años). Por su parte, en estas circunstancias las exportaciones a Brasil pasaron de explicar el 84,5% de las ventas externas y el 49,7% de la producción -en promedio- entre 2009-14, a hacer lo propio en un 76,3% y 34,5% en 2015: ahora sólo uno de cada tres de los (cada vez menos) vehículos producidos en Argentina va a Brasil.

Gráfico 21. Exportaciones de Vehículos (2013-2016). En unidades.

Fuente: Elaboración GERES en base a ADEFA.

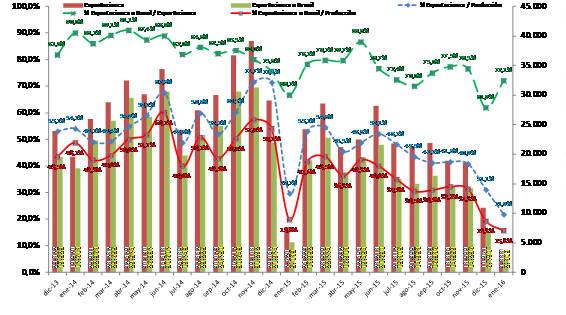

3. Ventas Mayoristas, Patentamientos e Importaciones

La tendencia de la demanda doméstica continuó por la senda evidenciada en los dos trimestres anteriores.

Las ventas mayoristas totales tuvieron un alza del +1,7% i.a. (144.150 vehículos): es el tercer trimestre con aumento en las ventas -luego de cinco trimestres de caídas consecutivas-, aunque es preciso considerar la baja base de comparación del año anterior. El acumulado total en 2015 prácticamente se mantuvo constante respecto a 2014: 613.267 unidades (-0,1% i.a.); en enero 2016 ascendieron a 49.935 vehículos (+46,3% i.a.).

Las ventas mayoristas nacionales se incrementaron un relevante +19,6% i.a. (76.174 unidades)[39]; en 2015 tuvo lugar un alza del +6,5% i.a. (214.163 unidades). En enero 2016 aumentaron +15,7% i.a. (17.747 unidades).

La estimación de importaciones construida por GERES (ver Gráfico 22, Nota I) se desmoronó un -26,7% i.a. (66.628 unidades). El acumulado anual fue de 315.525 unidades (-11,0% i.a.).

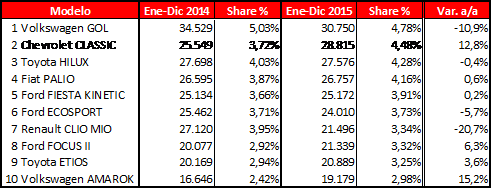

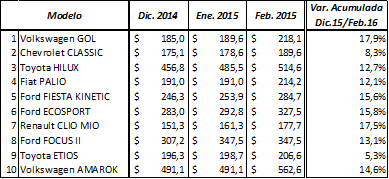

Por último, los patentamientos se incrementaron por segundo período al hilo, luego de un año y medio de desplomes: +13,8% i.a. (141.803 vehículos). No obstante, el sostenido aumento de las ventas minoristas que tuvo lugar desde septiembre no logró revertir las mermas anteriores, por lo cual aquéllas cayeron -6,2% i.a. en 2015 (643.672 unidades): así, el volumen del mercado se encuentra en niveles similares a un lustro atrás. El modelo más vendido en 2015 fue nuevamente el Volkswagen Gol (30.750 vehículos), aunque cayendo -10,5% i.a.; las ventas del Chevrolet Classic aumentaron +12,8% i.a., afirmándose en el segundo lugar, mientras siguió resaltando la relevante participación de las camionetas (la Toyota Hilux -3° en ventas- y la VW Amarok -con un alza del +15,6% i.a.-). Se destaca la presencia de los Ford, así como la desaparición de los Peugeot en el Top 10.

Gráfico 22. Patentamientos, Importaciones y Ventas a Concesionarios (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ADEFA y ACARA.

Nota I: Las importaciones fueron estimadas de acuerdo a lo siguiente: Importaciones = Ventas Totales a Concesionarios – Producción + Exportaciones

Nota II: Los patentamientos suelen presentar importantes oscilaciones entre los meses de Diciembre y Enero, en virtud de que en el primer mes aquéllos caen sustancialmente para hacer lo inverso en el segundo, dado que los compradores esperan a Enero para patentar y así dotar al automóvil de un modelo correspondiente al nuevo año.

Cuadro 28. Top 10 Patentamientos -por Modelo- (2014-2015). En unidades.

Fuente: Elaboración GERES en base a ACARA.

4. El impacto de la crisis de la producción automotriz sobre la balanza comercial y el empleo

I) Los efectos sobre la Balanza Comercial Automotriz en 2015

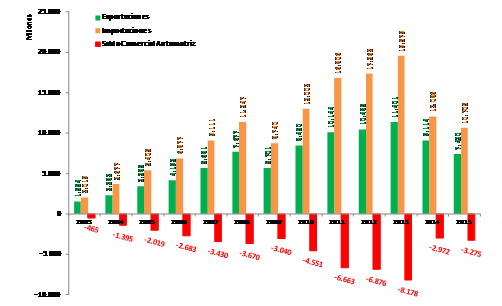

En el IV trimestre, luego de dos períodos, el déficit comercial volvió a disminuir: -23,6% i.a. (totalizando U$S -533 millones), resultado de exportaciones por U$S 1.657 millones (-32,7% i.a.) e importaciones por U$S 2.190 millones (-30,7% i.a.).

Previamente, en el marco de la crisis productiva, del ajuste recesivo y de las restricciones a las importaciones, en 2014 el gobierno nacional había logrado reducir en forma manifiesta la sangría de divisas del sector automotriz: el déficit comercial cayó -63,7% i.a., reduciéndose de U$S -8.178 millones en 2013 a U$S -2.972 millones en 2014. Sin embargo, en 2015 esta dinámica se revirtió: se observa que si bien las importaciones disminuyeron nuevamente, cayendo -11,4% i.a. (U$S 10.705 millones), el desplome significativamente superior en las exportaciones (-18,5% i.a.), que sumaron U$S 7.430 millones, derivó en un nuevo incremento del déficit comercial del sector: +10,2% i.a., totalizando un rojo de U$S -3.275 millones. Así, mientras otrora el déficit tenía lugar en circunstancias marcadas por importaciones superiores a exportaciones, creciendo aquéllas en forma superior a estas últimas, en 2015 el déficit se dio por mantenerse dicha relación, aunque en un contexto caracterizado por una baja en las exportaciones superior a la acaecida en las importaciones.

Gráfico 23. Sector Automotriz -Exportaciones, Importaciones y Saldo Comercial- (2003-2015). En millones de dólares (U$S)

Fuente: Elaboración GERES en base a BCRA.

II) Los efectos sobre el Empleo y la Actividad en el IV trimestre 2015[40]

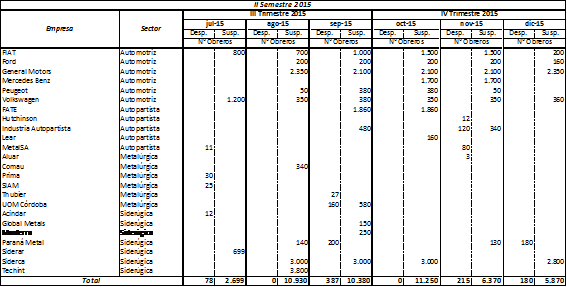

Finalizado el IV trimestre del año, el proceso de suspensiones y despidos en el sector automotriz ha proseguido el rumbo crítico que retomó el trimestre previo, alcanzándose así en el semestre los elevados niveles de conflicto que tuvieron lugar durante los II-III trimestres de 2014, consecuencia inmanente de la sostenida recesión que afecta al sector. En este marco, se produjo una elevada cantidad de suspensiones -con casi 8.000 obreros suspendidos en promedio por mes- sobre todo en seis de las once terminales automotrices.

Cuadro 29. Despidos y Suspensiones en el Sector Automotriz e industrias vinculadas. Segundo Semestre 2015.

Fuente: Elaboración GERES en base a datos de Tendencias Económicas.

5. Evaluación del IV trimestre 2015

En el IV trimestre 2015 se verificó el cambio de tendencia originado en el trimestre previo, el cual hacia el fin del año matizó de modo diferente los rasgos de la crisis productiva hacia el sector: I) se agravó en sobremanera el salvavidas de plomo en que se ha constituido lo que hemos categorizado como “la corriente externa”, en función del sostenido y pronunciado derrumbe de las exportaciones a Brasil (tanto por la fase recesiva en la que ingresó la economía del país vecino, como por la pérdida relativa de competitividad de la producción nacional) destino principal de los vehículos argentinos; II) un porcentaje de la producción local que no logra exportarse ha venido siendo destinada al mercado interno, lo cual -en virtud de la apreciación cambiaria, de las expectativas devaluatorias imperantes en el período, y de los créditos[41]- impactó de forma positiva en las ventas domésticas.

6. Balance del sector automotriz durante el kirchnerismo (2003-2015)

El devenir del sector automotriz durante los doce años de gobiernos kirchneristas (2003-2015) en buena medida se desenvolvió en sintonía con la evolución general del ciclo económico, pudiendo reconocerse así, a grandes rasgos, dos grandes etapas[42]:

I) Crecimiento sostenido (2005-2011): luego del estallido de la convertibilidad en 2001, que derivó en la mayor crisis socioeconómica de la historia, el sector paulatinamente comenzó a transitar una senda de recuperación y elevado crecimiento, en la cual la actividad automotriz aumentó en promedio un muy relevante +18,7% anual entre 2006 y 2011 (año en el que la producción alcanzó el récord de 828.711 vehículos). Lo anterior se sustentó, principalmente, en tres pilares: 1) la gran capacidad instalada ociosa imperante, en función de lo cual la UCI sectorial pasó de apenas el 20,9% en 2002 al 73,8% en 2011; 2) el colosal ingreso de divisas que experimentó la economía en el período -vía exportaciones agropecuarias-, indispensables para financiar la importación de los medios de producción requeridos por la deficitaria industria automotriz, en el marco de lo cual el déficit comercial sectorial tuvo un alza promedio del +48,9% anual entre 2004 y 2011; 3) la dependencia de las exportaciones a Brasil, principal destino de los vehículos argentinos (mientras en 2005 1/5 de los vehículos producidos iba a Brasil, en 2011 la proporción fue 1/2): los envíos se incrementaron +39,1% anual promedio entre 2006 y 2011.

II) Estancamiento y crisis (2012-2015): dos cuestiones impactaron de lleno en la actividad, en función de lo cual la producción cayó en 2012, se estancó relativamente en 2013, para derrumbarse en forma elocuente en 2014-15, promediando una merma anual del -9,6% en el período: 1) La corriente externa: vinculada al sostenido y pronunciado derrumbe de las exportaciones a Brasil -que se desmoronaron -16,1% anual promedio entre 2012 y 2015-, fruto de que el freno recesivo de la economía brasileña erosiona fuertemente su demanda interna, perjudicando gravemente a las exportaciones nacionales, y en consecuencia a la producción argentina; 2) La corriente interna: el estructural proceso de estrangulamiento del sector externo imperante hacia el seno de la economía nacional -cuyo advenimiento hizo eclosión en 2011- tiene al sector automotriz (principal exponente de la industria) como uno de sus protagonistas más relevantes. Así, cuando en 2014 el sangrado de divisas de la economía se tornó insostenible, el gobierno nacional implementó sobre el sector (al ser una de las principales vías de salida de dólares) una política de ajuste recesivo con el objeto de detener el drenaje en cuestión: devaluación, alza de tasas, escasez de crédito, impuestazo y torniquete importador -en el marco del “cepo cambiario”-. Esto golpeó fuertemente a la producción, al escasear los dólares necesarios para importar autopartes e insumos, a la vez que elevó notablemente el precio interno de los vehículos, lo cual generó la corrosión de la demanda doméstica (los patentamientos cayeron -17,2% anual promedio en 2014-15); en estas circunstancias, en 2014 el déficit comercial automotriz se redujo un notable -63,7%.

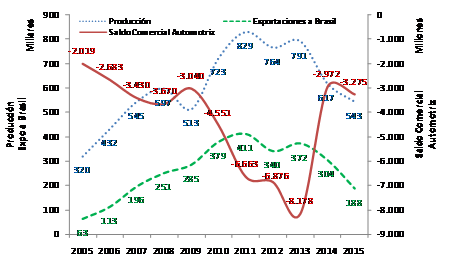

En el Gráfico 24 resulta factible apreciar la existencia de un manifiesto grado de correlación entre la evolución de los volúmenes de producción y de las exportaciones a Brasil; en paralelo, se tiene que impera una relación negativa entre la producción y el saldo comercial: durante 2005-2008 aquélla crece sostenidamente, a la vez que aumenta el déficit comercial; en el recesivo 2009, este último se reduce producto de la caída del nivel de actividad sectorial; entre 2010-13, el déficit comercial se incrementa aceleradamente, más que duplicando el alza promedio en la producción -incluso crece en 2012, año de merma productiva-; finalmente, en 2014 el déficit comercial cae rotundamente a raíz del ajuste recesivo y la crisis productiva.

Gráfico 24. Sector Automotriz -Producción (en miles de unidades), Exportaciones a Brasil (en miles de unidades) y Saldo Comercial (en millones de dólares) -2005/2015-.

Fuente: Elaboración GERES en base a BCRA y ADEFA.

En conclusión, sostenemos que la realidad marca (en neta contradicción con lo que expresaba el relato oficial del gobierno kirchnerista) que el sector automotriz lejos estuvo de experimentar un genuino proceso de industrialización nacional independiente, virtuoso, con sustitución de importaciones y con un auténtico desarrollo técnico-productivo, sino que por el contrario se instauró una industria meramente ensambladora, deficitaria (el déficit comercial automotriz entre 2004 y 2015 acumuló la friolera de U$S -49.216,9 millones) y absolutamente dependiente: de la importación de bienes de capital, insumos y tecnología; de las divisas que otros sectores de la economía puedan generar para solventar dichas importaciones, o bien del financiamiento externo; y de un único comprador hegemónico, Brasil. Esta industria ensambladora concluye así el período en análisis con un nivel de actividad similar al de 2007 (con las plantas produciendo a menos de media máquina -el último dato oficial ubicó a la UCI en el 44,0% en octubre-), con un cuantioso déficit comercial, y con importantes niveles de suspensiones y despidos en las fábricas.

Finalmente, en este sentido cabe destacar que -en una reciente entrevista- el propio Axel Kicillof, último ministro de Economía del gobierno kirchnerista, expresó[43]: “La Argentina tiene once terminales pero esto no quiere decir que produzcamos autos, esto quiere decir que montamos los coches, lo cual también pone mucha presión porque nos piden que tengamos salarios bajos en dólares. (…) De las once automotrices que hay en la Argentina ninguna es nacional, se llaman Ford, Fiat, Volkswagen, empresas extranjeras que se han venido a instalar al país porque vendemos autos caros. Los autos tienen que ser más baratos y con más integración nacional[44]”.

7. Los efectos de las políticas implementadas por el gobierno macrista

Al poco tiempo de su asunción, el nuevo gobierno nacional implementó una serie de medidas trascendentales en lo que obedece al devenir de la coyuntura inmediata del sector automotriz, a saber:

I) Megadevaluación: a una semana de su asunción, el gobierno devaluó la moneda un +40,1%, superándose el +56,0% finalizando febrero. Esto acarrea un encarecimiento de los insumos importados, claves para la producción, erosionando en paralelo la competitividad de los vehículos fabricados localmente; además, eleva notoriamente el precio interno de los vehículos, tanto importados como nacionales (el precio de estos últimos está atado al dólar, ya que alrededor del 80% de cada vehículo argentino es ensamblado con autopartes importadas).

II) Cese del “cepo cambiario” y de la restricción a las importaciones: en virtud de lo cual, a priori, las terminales y las autopartistas podrán acceder a voluntad a las divisas que pretendan para importar vehículos terminados y medios de producción. No obstante, esta posibilidad se ve reducida por la devaluación.

III) Modificación y reducción de las alícuotas del impuesto a los 0 km.: desde enero, el gobierno decidió reducir las tasas -manteniendo las dos escalas-, elevar la base imponible y eliminar la diferenciación entre vehículos nacionales e importados; la medida tendrá vigencia por seis meses, con el objeto de monitorear la evolución de precios, producción, importaciones y ventas. La primera escala será para vehículos con un precio mayorista superior a $ 350.000, que tendrán una tasa del 10%; hasta entonces, el límite era de $ 225.000, con una tasa del 10% para nacionales y del 30% para importados. La segunda escala, para aquéllos que superen los $ 800.000, con una tasa del 20%; anteriormente, el tope era de $ 278.000, con una tasa del 30% para nacionales y del 50% para importados.

Así, estas medidas provocarán disímiles efectos en los distintos segmentos: 1) los vehículos de alta gama se verán favorecidos por una sensible baja en sus precios (tanto en pesos como en dólares), lo que alentará sus ventas; la baja por el cambio en el impuestazo más que compensará la suba por devaluación; 2) los de gama media (en especial, los importados), aunque bajarán su precio en dólares, probablemente mantengan o incrementen su precio en pesos, ya que la devaluación al menos compensará la merma del impuesto; 3) a priori, prácticamente ningún vehículo de fabricación nacional quedará en la órbita del impuesto; por otro lado, los de gama media -donde tienen importante incidencia los nacionales- que se encontraban al límite de la base anterior tendrán margen para aumentar sus precios, mientras que los gama baja -más baratos, y líderes en ventas- sufrirán un alza en los precios por el efecto devaluatorio; 4) por último, las SUV (Sport Utility Vehicle) tendrán precios más competitivos, y recuperarán sus ventas en relativo detrimento de las pick up -no alcanzadas por el tributo, y de reciente gran ritmo de ventas-. En consecuencia, la reducción en la brecha de precios entre los gama alta y baja beneficiará a aquellas franjas de la población en condiciones de acceder a vehículos de lujo, en paralelo al notorio perjuicio que se provocará en las ventas de los modelos más económicos y populares, que por su masividad mueven el amperímetro del mercado. En este contexto, tal como se aprecia en el Cuadro 30, ya tuvo lugar una marcado incremento de precios de los modelos más vendidos, lo que contraerá la demanda doméstica:

Cuadro 30. Evolución precios vehículos -Top10 Patentamientos 2015- (Dic.2015/Feb.2016). En miles de pesos.

Fuente: Elaboración GERES en base a ACARA y CCA.

8. Breves datos sobre el sector automotriz en Brasil durante el IV trimestre 2015

En el IV trimestre 2015, la producción brasileña cerró un crítico año con una caída del -31,4% i.a. (523.030 vehículos). Las exportaciones sumaron 122.518 vehículos (+68,0% i.a.). Por último, los patentamientos sumaron 615.083 unidades, desplomándose un relevante -36,7% i.a.; en tanto, los de origen importado hicieron lo propio en un -41,1% i.a., afectando la inserción de vehículos argentinos en dicho mercado (en 2015 fue del 7,3% de los patentamientos; el máximo fue en 2011: 11,3%).

Así, en el marco recesivo que azota a su economía, el sector automotriz brasileño sufrió un fuerte declive en 2015: la producción se desmoronó un -22,8% i.a. (2.429.421 vehículos: casi 717.000 menos -1,3 veces la producción argentina en 2015- que el año anterior); los patentamientos, por su parte, se derrumbaron un -26,6% i.a. (2.568.976 unidades: unas 929.000 menos que en 2014 –levemente inferior al volumen récord de 2013 en Argentina).

Gráfico 25. Producción, Exportaciones y Patentamientos en Brasil (2013-2015). En miles de unidades.

Fuente: Elaboración GERES en base a ANFAVEA y FENABRAVE

[38] Novedades: I) Fiat anunció en diciembre una inversión de U$S 650 millones para la remodelación de su planta cordobesa de Ferreyra, donde producirá un nuevo modelo de automóvil mediano. II) La japonesa Nissan dejará de ser importadora para convertirse en una nueva terminal de fabricación nacional en 2016; producirá un modelo de pick up en la planta de su socia Renault, cita en Santa Isabel (Córdoba).

[39] Fe de erratas: en el III trimestre las ventas mayoristas nacionales tuvieron un incremento del +9,1% i.a.

[40] El Indec -atravesado por una profunda crisis a raíz de la intervención efectuada por el gobierno kirchnerista desde 2007- luego de la asunción del nuevo gobierno nacional aún no ha publicado las estadísticas oficiales correspondientes al III y IV trimestre 2015 en lo que hace a Generación del Ingreso, Utilización de la Capacidad Instalada (UCI) e Índices de Obreros Ocupados y de Horas Trabajadas, que GERES utiliza regularmente en este apartado.

[41] Según un informe de ACARA, las operaciones financiadas tuvieron un alza i.a. del +34,9% en sept., +31,5% en oct. y +40,3% en nov.; a nov. se registró un acumulado de 288.722 operaciones (el 47,9% de los patentamientos del período). “Las compras de 0km con financiación crecieron 40% en noviembre”. Diario Clarín, 22/12/2015.

[42] A continuación, en virtud de los datos estadísticos disponibles, nos centraremos en el análisis del periodo 2005-15.

[43] “Si ves al futuro, dile que venga”. Diario Página 12, 12/07/2015.

[44] Kicillof además indicó que el nivel de integración de piezas nacionales apenas se ubica en el 17%.