CONSTRUCCIÓN - I SEMESTRE 2013

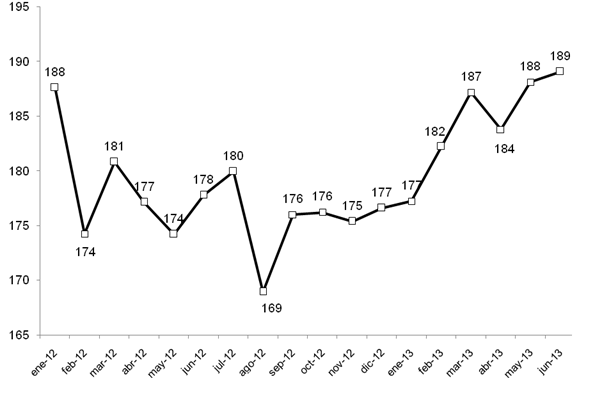

La construcción fue uno de los pilares de la reactivación argentina luego del desastre de 2001-2002, al calor de la encerrona forzada por la “reprogramación” de los depósitos bancarios. El proceso –con tasas de crecimiento muy superiores a la media de la economía nacional, se estancó en 2009, reflejando la llegada al país de la primera oleada de la crisis mundial, que desde fines de 2008 estuvo particularmente centrada en el derrumbe de la valuación de la propiedad inmueble en los Estados Unidos y la Unión Europea. En 2010 retomó su senda ascendente, pero encontró un freno bastante abrupto cuando comenzaron a sentirse las consecuencias del estrangulamiento externo. El gráfico 17 expone la evolución de la actividad en el recesivo 2012 y en el corriente.

Gráfico 17. Indicador sintético de la actividad de la construcción, 2004=100, serie mensual desestacionalizada.

Ene 2012-may 2013.

Fuente: Elaboración propia en base a datos de INDEC

En 2013 el ISAC muestra actividad ascendente, a tono con cierta reorganización del mercado luego de un año de una profunda desestructuración y de los avances (parciales según la información disponible) del plan PROCREAR (se amplía en Sector Público).[28]

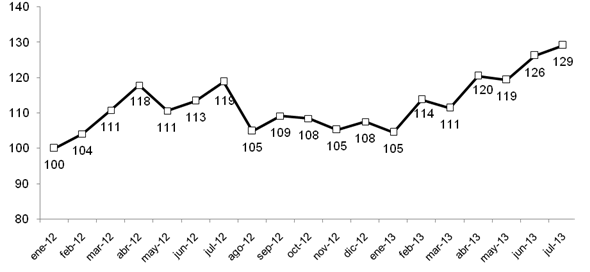

La misma se da en todos los rubros, con un rezago en el componente de mayor ponderación, que es la edificación de viviendas particulares (en su serie desestacionalizada, este rubro crece un 9%, contra un 12% del total global). Se puede apreciar cómo, en sintonía con este hecho, el desempeño en 2013 del indicador que computa la superficie cubierta autorizada para edificar es más modesto (una suba del 4% entre diciembre de 2012 y mayo de 2013).

Gráfico 18. Permisos de edificación: superficie cubierta autorizada total en miles de m2.

Ene 2012-may 2013.

Fuente: Elaboración propia en base a datos de INDEC

El empuje mayor, que eleva la media, lo proporciona el fuerte aumento (28%) de las construcciones petroleras (ver Sector Energético).

La construcción tiene amplios efectos sobre la economía, tanto en su directa contratación de trabajo como en lo referente a la demanda de insumos específicos. El último dato de empleo reseñado por INDEC es el del primer trimestre de 2013. El mismo resulta negativo, producto en buena medida del relativo estancamiento que caracterizó a los primeros meses del año.

|

Cuadro 16. Empleo en el sector construcción, cantidad de asalariados registrados Según trimestre. I.2012-I.2013. |

||||

|

Año |

Trimestre |

Promedio Trimestral |

Variación porcentual respecto de: |

|

|

Trimestre Anterior |

Igual trimestre del año anterior |

|||

|

2012 |

I |

427.393 |

-2,5 |

4,6 |

|

II |

423.395 |

-0,9 |

0,3 |

|

|

III |

413.356 |

-2,4 |

-3,6 |

|

|

IV |

411.125 |

-0,5 |

-6,3 |

|

|

2013 |

I |

407.158 |

-1,0 |

-4,7 |

|

Fuente: Elaboración propia en base a datos de INDEC. |

||||

El empleo registrado en el sector lleva 5 trimestres de caída hasta el primer trimestre de 2013, y la situación con la que comienza la recuperación de los últimos meses parte de un déficit de 20.000 empleos respecto de cómo había comenzado el año 2012.

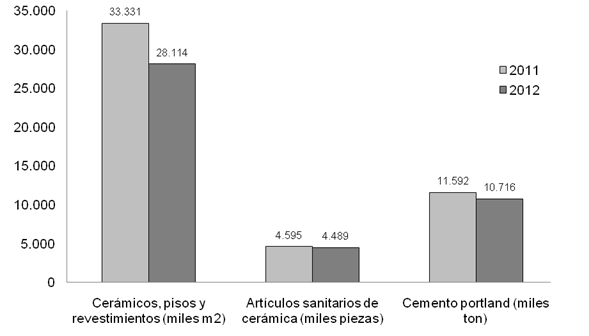

En cuanto a la demanda de insumos, 2012 registró una caída del 15,7% de la producción de cerámicos, pisos y revestimientos, de un 2% en artículos sanitarios, y de un 7,6% en cemento, cifras alarmantes para una economía que tuvo crecimiento 0 o sólo ligeramente negativo.

Gráfico 19. Producción de insumos para la construcción.

Total anual, 2011-2012.

Fuente: Elaboración propia en base a datos de INDEC

En el presente, la recuperación del nivel de actividad debería estar haciendo retornar a las empresas productoras de insumos al nivel perdido.

Como se expone en el cuadro 17, el costo global de la construcción se incrementó en 2012 un 25,4%, un 9% por encima de la inflación minorista (medida por consultoras y direcciones provinciales).

|

Cuadro 17. Indicador del costo de la construcción en el GBA. Variación mensual y acumulada. 2012-2013. |

|||||||

|

Período |

Movimiento de tierra |

Estructura |

Albañilería |

Yesería |

Instalación sanitaria y contra incendio |

Instalación de gas |

|

|

Nivel general |

|||||||

|

2012 |

25,4% |

29,2% |

29,4% |

30,3% |

9,5% |

19,2% |

14,8% |

|

ene-13 |

0,4% |

1,3% |

0,3% |

0,3% |

0,4% |

0,6% |

0,8% |

|

feb-13 |

0,7% |

5,3% |

0,9% |

0,1% |

0,7% |

0,8% |

0,5% |

|

mar-13 |

2,9% |

2,7% |

3,7% |

3,4% |

0,3% |

1,3% |

0,5% |

|

abr-13 |

0,6% |

1,2% |

0,6% |

0,2% |

0,3% |

0,9% |

0,3% |

|

may-13 |

0,7% |

4,5% |

0,4% |

0,3% |

0,5% |

1,5% |

1,2% |

|

jun-13 |

7,3% |

4,0% |

9,9% |

10,2% |

0,3% |

2,2% |

0,9% |

|

Acum. may-2013 |

13,1% |

15,8% |

6,1% |

4,3% |

2,3% |

5,3% |

3,3% |

|

Período |

Instalación eléctrica |

Carpintería metálica y herrería |

Carpintería de madera |

Ascensores |

Vidrios |

Pintura |

Otros trabajos y gastos |

|

2012 |

21,9% |

8,2% |

13,7% |

7,2% |

6,8% |

19,4% |

26,7% |

|

ene-13 |

0,3% |

0,8% |

1,0% |

0,7% |

0,2% |

0,3% |

0,4% |

|

feb-13 |

2,7% |

1,4% |

2,6% |

0,2% |

0,2% |

0,4% |

0,9% |

|

mar-13 |

0,3% |

0,8% |

0,6% |

0,1% |

0,0% |

2,9% |

5,7% |

|

abr-13 |

2,2% |

1,6% |

2,3% |

0,5% |

0,0% |

0,4% |

0,5% |

|

may-13 |

1,0% |

0,8% |

1,4% |

0,2% |

0,0% |

0,6% |

0,6% |

|

jun-13 |

5,0% |

1,8% |

1,3% |

0,0% |

0,0% |

0,7% |

7,7% |

|

Acum. jun-2013 |

11,9% |

7,5% |

9,6% |

1,9% |

0,5% |

5,3% |

16,7% |

Fuente: Elaboración propia en base a datos de INDEC.

Con la actividad ya en recuperación en el primer semestre de 2013, el ICC acumula un 13,1%.