CONSTRUCCIÓN - IV TRIMESTRE 2013

1. Nivel de actividad terminado 2013: Una meseta elevada

El primer semestre de 2013 registró un fuerte crecimiento de la actividad, que implicó la recuperación del terreno perdido en el recesivo 2012 y un aumento sustantivo respecto de 2011. Habida cuenta de la importancia y tracción que tiene este sector productivo, este desempeño positivo está directamente vinculado con la existencia de algún crecimiento del PBI argentino en este período.

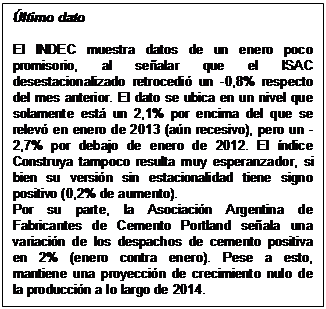

El impulso, como quedara señalado en el informe GERES n°2, se frenó a partir de julio. Los datos del último trimestre del año confirman la tendencia que se comenzara a manifestar por entonces: la actividad a lo largo del último semestre se estaciona en una meseta elevada respecto al período previo: el ISAC[56] (desestacionalizado) calculado por INDEC estima que en el período octubre-diciembre de 2013 la construcción operaba en un nivel un 4,6% superior que en 2012. Sin embargo, es necesario señalar una luz amarilla que surge de esta fuente de información: al establecer la comparación con el trimestre final de 2011, se observa que el ISAC se ubica alguna centésima por debajo. Esto resulta muy sugestivo puesto que cuando se analizaron los datos correspondientes al tercer trimestre de 2013, se había observado que la actividad se ubicaba un 2,1%[57] por encima de lo que había estado en ese subperíodo de 2011. Se desarrollará este punto debajo, al desagregar el ISAC.

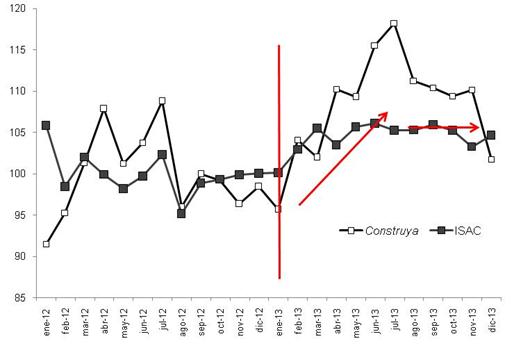

En cuanto al índice Construya,[58] también se registra el fenómeno de amesetamiento en las alturas, si bien el mismo es más elevado que el dato de INDEC (el último trimestre del año marca un crecimiento del 9,3% respecto a 2012, y del 4,8% comparando con 2011). Asimismo se observa el recorte en la mejora: para el tercer trimestre las variaciones respectivas eran del 11,5 y 10,2%. El gráfico 22 expone la evolución interanual (separando las comparaciones con 2012 y 2011) del promedio de los dos indicadores de nivel de actividad. Además de observarse la diferencia que existe entre 2012 y 2011, se puede observar el declive mencionado del último tramo del año.

Estableciendo una media para todo el año, se observa que la actividad anual según ISAC de 2013 se ubicó un 4,5% por encima de 2012, y un 1,1% considerando 2011. Incorporando al Construya (promediándolo con el indicador oficial), los avances son del 6,4 y el 4,2%.

Gráfico 22. Indices de la actividad de la construcción, promedio 2012=100, serie mensual desestacionalizada. Ene 2012-dic 2013.

Fuente: Elaboración GERES en base a INDEC y Grupo Construya Calidad

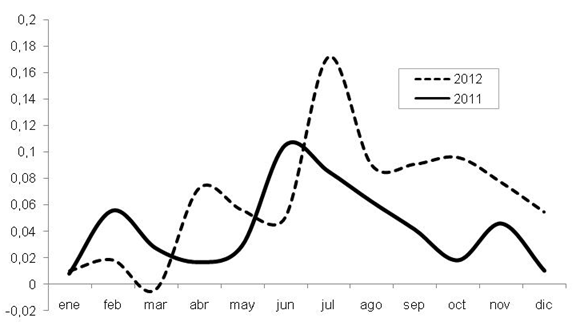

Gráfico23. Variación de la actividad de la construcción (promedio ISAC/Construya) en 2013 respecto a 2012 y 2011, mensual.

Fuente: Elaboración GERES en base a INDEC y Grupo Construya Calidad

La

desagregación de esta evolución promedio anual se muestra en el cuadro 28. La

construcción de edificios para vivienda (es el rubro principal del ISAC,

recibiendo cerca del 60% de la ponderación) creció al 3% anual, despegando a

partir del segundo trimestre; dado que hasta allí se extendieron los efectos

adversos que supuso control de cambios para el dolarizado mercado que la rige.

El hecho de que al comparar el dato anual de 2011 arroje un crecimiento del

0,7% confirma a las claras lo que se había señalado en el informe GERES n°2: el

plan PROCREAR –instrumentado a partir de 2012- apenas está empardando el fuerte

retroceso de este rubro en los últimos dos años (mientras se conjuga con una

lenta adaptación del mercado a las nuevas reglas de juego que suponen las

reglamentaciones sobre manejo de dólares). La diferencia que explica en 2013 el

global del crecimiento en la actividad se observa en otras políticas fiscales

expansivas: obras viales y otras de infraestructura registran

incrementos del 10% respecto de 2012, y de más del 13% en el último trimestre.

La

desagregación de esta evolución promedio anual se muestra en el cuadro 28. La

construcción de edificios para vivienda (es el rubro principal del ISAC,

recibiendo cerca del 60% de la ponderación) creció al 3% anual, despegando a

partir del segundo trimestre; dado que hasta allí se extendieron los efectos

adversos que supuso control de cambios para el dolarizado mercado que la rige.

El hecho de que al comparar el dato anual de 2011 arroje un crecimiento del

0,7% confirma a las claras lo que se había señalado en el informe GERES n°2: el

plan PROCREAR –instrumentado a partir de 2012- apenas está empardando el fuerte

retroceso de este rubro en los últimos dos años (mientras se conjuga con una

lenta adaptación del mercado a las nuevas reglas de juego que suponen las

reglamentaciones sobre manejo de dólares). La diferencia que explica en 2013 el

global del crecimiento en la actividad se observa en otras políticas fiscales

expansivas: obras viales y otras de infraestructura registran

incrementos del 10% respecto de 2012, y de más del 13% en el último trimestre.

En cuanto al último rubro, construcciones petroleras, las mismas parecen haber encontrado un techo a su crecimiento, a partir de mediados de 2013. El mismo corrigió a la baja el impulso que se le dio a este rubro de la actividad en 2012: la fuerte desaceleración del segundo semestre llevó al promedio anual 2013 a ubicarse un 3,2% por debajo del año anterior (pero un 6,3% por encima de 2011).

Cuadro 28. Variación del ISAC (no desestacionalizado) por rubro en 2013. Trimestral (respecto de 2012) y promedio anual.

Fuente: Elaboración GERES en base a INDEC.

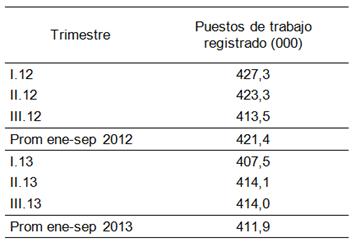

2. Empleo en la construcción: un 2013 “cashual”

La característica más notable de 2013 ha sido el crecimiento de la informalidad laboral en la construcción. En ausencia de una verdadera revolución tecnológica en el sector, sólo este fenómeno puede explicar el comportamiento del empleo registrado que surge de las estadísticas del SIPA.[59] En efecto, el cuadro 29 da cuenta de cómo pese al crecimiento de la actividad en todos sus rubros respecto de 2012, en promedio (datos hasta el tercer trimestre) se destruyeron 10.000 puestos de trabajo “en blanco” (un 2,3%). El último dato disponible, correspondiente con la máxima diferencia positiva entre los dos años, se corresponde con una diferencia positiva de 500 empleos (un crecimiento de un milésimo).

Cuadro 29. Puestos de trabajo registrado en la construcción, en miles

Fuente: Elaboración GERES en base a MECON

[56] Indicador Sintético de la Actividad de la Construcción.

[57] Este dato fue posteriormente corregido a la baja por INDEC, resultando que en el III-2013 el ISAC se encontraba un 1,99% por encima de III-2011.

[58] Medición realizada por el Grupo Construya Calidad.

[59] Sistema Integrado Previsional Argentino