SECTOR ENERGÉTICO - I TRIMESTRE 2015

1. PRODUCCIÓN DE HIDROCARBUROS

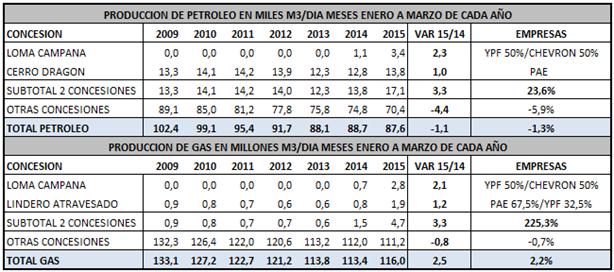

La producción de petróleo en el primer trimestre del año 2015 fue de 87,6 mil m3/día, marcando una caída del 1,3% con respecto al mismo período del año anterior y del 1,7% en comparación al trimestre previo.

En el caso del gas natural la producción aumentó a 116 millones de m3/día en el período enero marzo 2015, con una variación interanual positiva del 2,2%.

En la siguiente tabla se detalla la evolución de la producción de petróleo y gas natural, discriminando los datos de las concesiones que están registrando los mayores incrementos de producción.

Cuadro 10. Producción de petróleo y gas

Fuente: Elaboración GERES en base a Secretaría de Energía

Tanto en petróleo como en gas, la concesión con mayores incrementos de producción es Loma Campana, donde YPF cedió a Chevron el 50% de participación por medio de un contrato confidencial para la explotación de yacimientos no convencionales de gas y petróleo hasta el año 2048.

Por otra parte, Pan American Energy -propiedad en un 60% de British Petroleum y en un 40% de Bridas (50% china CNOOC y 50% Bulgheroni)- opera Cerro Dragón, la concesión de petróleo más importante del país, prorrogada hasta el año 2037, y Lindero atravesado, con un plazo de explotación hasta el año 2026.

La producción de petróleo y gas se encuentra relativamente estabilizada desde el año 2013 por medio de cuatro ejes:

1) Desarrollo de yacimientos no convencionales de la Cuenca Neuquina (petróleo y gas) con un modelo de asociación de YPF con empresas privadas, donde esa empresa cede porcentajes de participación en las concesiones a cambio de financiación e inversiones.

2) Sostenimiento de la explotación de Cerro Dragón (petróleo convencional) en manos de PAE.

3) Aumento significativo de las inversiones por parte de YFP entre los años 2011 (U$S 2.200 MM) y 2014 (U$S 6.000 MM).

4) Importantes subsidios directos a las empresas petroleras mediante la fijación de un precio sostén de 7,5 U$S/ MM BTU para proyectos de gas natural y subsidios de hasta 6 U$S/bbl para la producción de petróleo crudo.

El modelo aplicado en materia de hidrocarburos luego de la estatización parcial de YPF en el año 2012 está logrando el objetivo de estabilizar la producción del país a cambio de subsidios a las empresas petroleras y del otorgamiento de concesiones por plazos de hasta 35 años.

2. REFINACIÓN DE PETRÓLEO

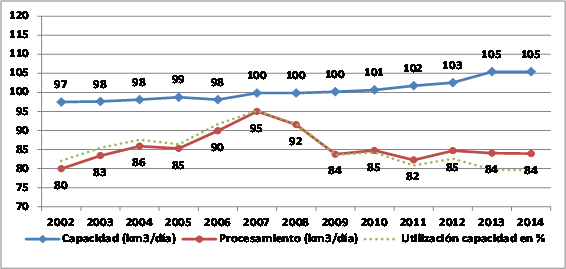

En el primer trimestre del año se procesaron 85.699 m3/día de petróleo en las refinerías argentinas, con un aumento del 7,1% con respecto al mismo período del año anterior.

El incremento en los niveles de procesamiento se explica principalmente por la mejora en la rentabilidad desde diciembre de 2014, producto de la baja del precio del petróleo en el mercado interno (7 usd/bbl desde diciembre 2015) y el sostenimiento de los precios de venta de los principales productos: gas oil, naftas automotor y fuel oil comprado por CAMMESA.

El sector refinación se encuentra subsidiado indirectamente por los consumidores mediante el sostenimiento de precios internos de combustibles que se encuentran por arriba de las referencias internacionales en un orden de magnitud del 30%.

Gráfico 21. Capacidad de refinación y procesamiento de petróleo

Fuente: Elaboración GERES en base a datos Secretaría de Energía y BP

Los márgenes elevados de la industria de la refinación en el mercado local, debido al diferencial existente entre los precios de los combustibles y del petróleo crudo en el mercado local, están incentivando el aumento del procesamiento de petróleo crudo y la producción de combustibles en el país (fuel oil, gas oil, naftas y otros derivados) con un efecto positivo en términos de divisas dada la menor importación de combustibles. Actualmente los consumidores argentinos están pagando precios de combustibles superiores a los internacionales, luego de más de una década de precios fuertemente subsidiados. Las políticas aplicadas, luego de la caída en más de 50% de los precios internacionales de los hidrocarburos en el segundo semestre del año 2014, están privilegiando la producción por sobre el consumo.

3. DEMANDA DE ENERGIA

Las ventas de gas oil y de naftas llegaron a 35.892 y 23.692 m3/día en el primer trimestre del año, marcando una suba del 2,1% y del 1,5% en relación al mismo período del año anterior. De esta forma se revierte la tendencia negativa de los últimos meses, que arrojó una caída promedio del 1,9% en el año 2014. La baja de precios del 5% a fines de diciembre 2014 y el muy leve aumento en los primeros meses de este año han tenido un efecto positivo en el consumo.

El consumo de gas natural cayó un 2,4% en el primer trimestre, con un nivel de 58,14 millones de m3 día, excluyendo el consumo de las centrales térmicas.

El consumo de electricidad en el trimestre enero-marzo 2015 aumentó un 7,1% en relación a igual período del año anterior, con una marca de 376 GWH / día.

El fuerte aumento del consumo de electricidad y la disminución del consumo de gas en el trimestre tiene múltiples causas entre las que se destacan el leve repunte de la actividad económica, temperaturas más elevadas en relación al año anterior y un mayor retraso tarifario en electricidad que en gas.

La demanda de energía registró una importante recuperación en el primer trimestre de 2015, producto de la leve mejora en la actividad económica y de la estabilidad de precios en naftas, gas oil y electricidad.

4. COMERCIO EXTERIOR

De acuerdo a los datos publicados por el INDEC (ICA), el déficit energético en el primer trimestre del año alcanzó U$S 274 millones, evidenciando una importante caída con respecto al déficit del mismo período del año anterior, que había llegado a U$S 686 millones.

Las exportaciones cayeron un 43%, pasando de U$S 1.672 millones a U$S 718 millones, y las importaciones disminuyeron un 57%, de U$S 2.360 millones a U$S 992 millones.

La fuerte caída de los precios internacionales es la principal causa de la importante disminución en el déficit energético, seguida del repunte en la producción de gas natural y el mayor procesamiento de petróleo en el mercado interno que disminuye la importación de productos con mayor valor agregado.

5. SUBSIDIOS ENERGETICOS

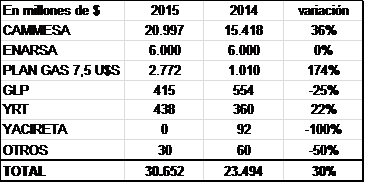

Los subsidios en el sector energético aumentaron un 30% en el primer trimestre del año, sumando un total de $ 30.652 millones.

Se destaca la estabilidad de los subsidios a ENARSA, que se explican fundamentalmente por la reducción del diferencial entre los precios internos y externos considerando que ENARSA subsidia principalmente la importación de combustibles, que paga a precio internacional y vende a precio local.

Los mayores subsidios siguen siendo los de CAMMESA y se explican por el congelamiento de las tarifas eléctricas, que no compensan los costos de generación, transporte y distribución.

El aumento en el tipo de cambio incide fuertemente en las cuentas de CAMMESA que compra combustibles precios dolarizados en un contexto de precios internos regulados en pesos.

También es significativo el aumento de los subsidios a las petroleras en el marco del plan gas por medio del cual el estado asume el diferencial entre el precio de venta del productor en el mercado local y el precio sostén para el fomento de la producción fijado en 7,5 U$S /MM BTU.

Los subsidios a la energía ya no crecen exponencialmente debido a la relativa estabilidad de la producción y la demanda que se suma a la reducción de la brecha entre precios internos y externos.

Cuadro 11. Subsidios a la energía enero-marzo

Fuente: Elaboración GERES en base a ASAP.

La relativa estabilidad de la producción y la demanda energética en un contexto de tipo de cambio controlado y de bajos precios internacionales de los hidrocarburos están impactando fuertemente en la reducción del déficit energético y en la moderación de los subsidios a la energía, variables fundamentales del déficit de divisas y del déficit fiscal.