SECTOR ENERGÉTICO - I TRIMESTRE 2016

1. Producción de hidrocarburos

La producción de petróleo en el primer trimestre del año 2016 bajó a 86,99 mil m3/día, marcando una caída del 0,7% con respecto al mismo período del año anterior y del 0,9% en comparación al último trimestre del año 2015.

En el caso del gas natural la producción aumentó a 121,96 millones de m3/día en el período enero -marzo 2016, marcando un fuerte aumento del 5,2% con respecto a igual trimestre del año anterior y del 2,7% con respecto al período octubre-diciembre 2015.

Los datos del primer trimestre del año confirman la tendencia a la baja en la producción de petróleo y el aumento en la producción de gas natural sostenida por los subsidios del plan gas (año 2015) y por los aumentos esperados en el mercado interno (año 2016).

Luego de los incrementos en los precios del gas natural en boca de pozo en abril de 2016 para los usuarios residenciales, GNC y centrales térmicas (el segmento industrial tiene precio no regulado), el precio del gas natural en boca de pozo en Argentina se ubicará en el entorno de los 5 usd/MM BTU.

Este valor de 5 usd/MM BTU se aproxima al precio promedio ponderado de importación de gas de Argentina (promedio Bolivia, Chile, GNL importado) y supera en 2,5 veces al precio de referencia en EEUU que se aproxima a los 2 usd/MM BTU.

2. Refinación de petróleo

En el primer trimestre del año 2016 en las refinerías argentinas se procesaron 83.670 m3/día de petróleo crudo con una caída del 2,4% con respecto al mismo período del año anterior y del 1,8% con respecto al último trimestre de 2015.

La disminución en los niveles de procesamiento estuvo incentivada por la caída en los márgenes de refinación y por el incentivo que tienen las refinadoras a importar combustibles terminados por sobre el procesamiento de petróleo crudo local.

El margen de refinación disminuyó durante los primeros tres meses del año dado que el precio del petróleo crudo vendido a las refinerías obtuvo un aumento inmediato del 30% en pesos en diciembre (luego de la devaluación) mientras que los precios de los principales combustibles (naftas y gas oil) aumentaron fuertemente: un 6% en enero, marzo y abril y un 10% en mayo.

El diferencial existente entre los precios locales y los internacionales también incentiva la importación de combustibles terminados por sobre el procesamiento del petróleo local. En el primer trimestre del año el crudo local tipo liviano tuvo un precio de 67,5 usd/bbl, duplicando el precio de referencia internacional del crudo liviano tipo Brent que promedio los 33,7 usd/bbl en el primer trimestre del 2016.

3. Demanda de energía

Las ventas de gas oil y de naftas llegaron a 35.692 y 24.740 m3/día en el primer trimestre del año 2016 marcando respectivamente una suba del 4,4% y una baja del 0,6% en relación al mismo período del año anterior.

El consumo de gas natural alcanzó los 58,34 millones m3/día en el primer trimestre del año, igualando prácticamente el registro del mismo período del año anterior, 58,32 MM m3/día. Los datos indicados incluyen la demanda residencial, industrial, comercial y GNC, excluyendo el consumo de las centrales térmicas.

El consumo de electricidad en el trimestre enero-marzo 2016 aumentó el 1,8% en relación a igual período del año anterior con una marca de 384 GWH / día.

4. Comercio Exterior

Las exportaciones cayeron un 44% pasando de USD 709 millones a USD 394 millones y las importaciones cayeron un 16% de USD 1.047 millones a USD 877 millones.

5. Subsidios energéticos

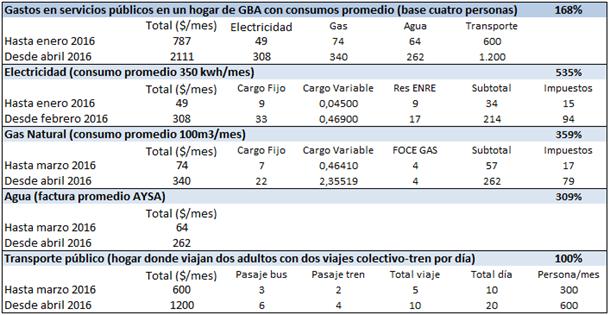

En los primeros meses del año 2016 aumentaron fuertemente las tarifas de los principales servicios públicos. En Capital y GBA pueden estimarse aumentos de electricidad en el orden del 500%, gas 350%, agua 300% y transporte público del 100%.

Considerando los consumos promedio de un hogar típico de Capital y GBA, los gastos en los servicios mencionados pasaron de 787 $/mes a 2.111 $/mes.

Cuadro 11. Aumento de tarifas de servicios públicos año 2016

Los aumentos en los servicios generarán un cambio estructural en los gastos de los hogares y repercutirán principalmente en Capital y GBA.

En el resto del país aumentarán principalmente el gas natural en una magnitud similar a la de GBA (300%-400%) y la electricidad, con aumentos inferiores al 100% en la mayoría de las provincias.

Si consideramos un ingreso por hogar, luego de los aumentos por paritarias, promedio de 20.000 $/mes los gastos en servicios públicos representarán el 10% de los ingresos cuando anteriormente se situaban por debajo del 5%.

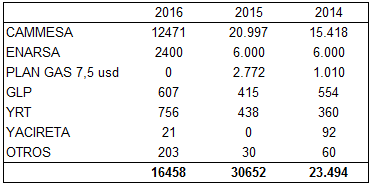

El aumento en las tarifas impactará fuertemente en los subsidios del estado nacional destinados al sector energético que bajarán fuertemente en el año 2016 con respecto al año anterior. La magnitud de la caída es difícil de estimar considerando que las protestas sociales y medidas cautelaras generaron en muchos casos topes en los aumentos (principalmente en el gas natural en el sur del país) y extensión de la tarifa social (en electricidad para el norte del país). Por otra parte también impactarán en los subsidios la potencial caída en la demanda por el estancamiento y el aumento de tarifas.

En el siguiente cuadro se detallan los subsidios al sector energético en el primer trimestre del año, con una caída del 46% con respecto al mismo trimestre del año anterior.

Cuadro 12. Subsidios a la energía primer trimestre en MM $

Fuente: Elaboración GERES en base a ASAP

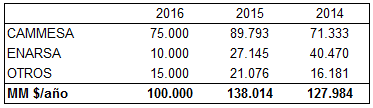

Finalmente en el siguiente cuadro se realiza una estimación en orden de magnitud de los subsidios que se destinarán a la energía en el año 2016.

Cuadro 13. Estimación subsidios a la energía año 2016 en MM $

Fuente: Elaboración GERES en base a ASAP años 2014 y 2015. Estimación GERES 2016