SECTOR ENERGÉTICO - III TRIMESTRE 2014

1. PRODUCCIÓN DE HIDROCARBUROS

En el período julio-septiembre 2014 se produjeron en la Argentina 87.327 m3/día de petróleo y 115,1 millones m3/día de gas natural.

En términos interanuales, comparando con igual trimestre del año 2013, la producción de petróleo cayó el 2,51% y la producción de gas se mantuvo constante.

Las proyecciones indican que durante el año 2014 no se detendrá la caída en la producción de petróleo y que se mantendrá constante la producción de gas natural. La producción de petróleo viene cayendo en forma ininterrumpida desde hace trece años y acumula una caída del 29% desde el pico de producción alcanzado en el año 2001 cuando se produjeron 122.238 m3/día. La producción de gas natural también cae desde hace diez años y registra una caída acumulada del 20% considerando el pico de producción de 142,895 millones m3/día alcanzado en el año 2004.

Para dimensionar las mermas de producción podemos decir que, considerando los precios de importación del año 2014 (591usd/m3 petróleo y 475 usd/km3 gas natural), la valorización de la producción perdida de petróleo y gas natural alcanza los USD 12.350 millones por año, cifra muy superior al déficit energético que actualmente está en el orden de los USD 7.000 millones al año.

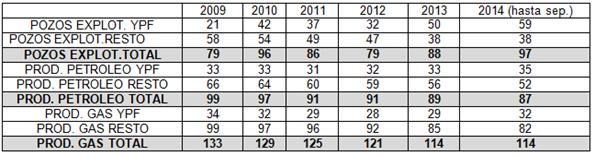

A partir del año 2013, debido al aumento en la cantidad de pozos de explotación terminados, se observa una desaceleración de la caída en la producción de petróleo. En los años 2013-2014 se terminaron 92 pozos de explotación por mes mientras que el promedio de los años 2011-2012 había sido de 83 pozos. En los períodos señalados YPF pasó de 35 a 55 pozos de explotación terminados por mes, mientras que el resto de las empresas disminuyó su actividad pasando de 48 a 38 pozos terminados por mes.

Las mayores inversiones de YPF continúan siendo insuficientes para revertir la tendencia negativa en la producción de hidrocarburos del país.

Cuadro 19. Número de pozos de explotación terminados (promedio mensual) y Producción de petróleo (miles m3/día) y gas (millones m3/día).

A partir de marzo 2014 YPF computa como propia la producción de 1.500 m3/día de petróleo correspondiente al yacimiento de Puesto Hernández adquirido en enero 2014 a Petrobras.

Fuente: Elaboración GERES en base a Secretaría de Energía.

2. REFINACIÓN

La actividad en las refinerías cayó un 2% en el período julio-septiembre 2014. En el período se procesaron 84.544 m3/día de petróleo crudo cuando en el mismo período del año anterior se habían procesado 86.299 m3/día. En el segundo trimestre del corriente año se habían procesado 85.597 m3/día.

El sector refinación continúa operando con una capacidad ociosa relativamente alta, de aproximadamente el 15%, para un país que importa significativas cantidad de combustibles terminados al mismo tiempo que exporta petróleo crudo.

3. DEMANDA DE ENERGIA

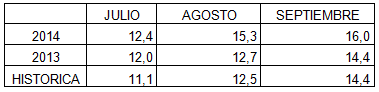

La demanda de electricidad en el tercer trimestre del año 2014 descendió un 1,8% en términos interanuales al marcar 344 GWH / día. En el mismo trimestre del año anterior se habían demandado 351 GWH / día.

La caída en la demanda se explica por la menor actividad económica y por las temperaturas moderadas que fueron superiores a los promedios históricos del período invernal.

Cuadro 20.Temperatura promedio en °C

Fuente: Elaboración GERES en base a CAMMESA

Producto de las altas temperaturas registradas y de los aumentos de tarifas, también cayó fuertemente la demanda de gas natural.

En el mes de abril de este año entraron en vigencia las nuevas tarifas dispuestas por el Gobierno Nacional para reducir los subsidios al gas natural. En el siguiente cuadro se pueden observar las tarifas vigentes desde el mes de junio y desde el mes de agosto para aquellos clientes residenciales que no disminuyeron su consumo en más del 5% con respecto al trimestre anterior.

Cuadro 21. Nuevo cuadro tarifario de gas natural para el sector residencial en Bs.As.

Fuente: Elaboración GERES en base a ENARGAS

Excluyendo el consumo de las centrales eléctricas se registró una caída del 6,8% del consumo del gas natural en términos interanuales. Como puede observarse en la siguiente tabla, la mayor baja se da en el segmento residencial con un resultado negativo del 14,5%. El consumo de la industria y de las centrales eléctricas aumenta por las menores restricciones sufridas derivadas de los excedentes provocados por el menor consumo del sector residencial.

Cuadro 22. Consumo de gas natural en miles de m3

Fuente: Elaboración GERES en base a ENARGAS

La demanda de

los principales combustibles líquidos continúa cayendo. La

demanda de gas oil del trimestre bajo análisis cayó un 2,0% en términos

interanuales con un registro de 36.819 m3/día. La demanda de naftas automotor

del período julio-septiembre 2014 fue de 21.472 m3/día marcando una caída del

2,6% con respecto a igual trimestre del año anterior.

Los fuertes aumentos de precios en los combustibles líquidos (gas oil y naftas automotor) y del gas natural, la menor actividad económica y las altas temperaturas registradas en el invierno hicieron que cayera el consumo de todos los productos energéticos.

4. COMERCIO EXTERIOR

La menor demanda y la menor producción hicieron retroceder tanto las importaciones como las exportaciones. Según los datos proporcionados por el INDEC las importaciones acumuladas en los primeros nueve meses del año alcanzaron los U$S 8.910 millones mientras que el año anterior se importaron en igual período U$S 9.577 millones. Por el lado de las exportaciones en el período enero-septiembre 2014 se exportaron U$S 3.717 millones con una caída del 15% con respecto a igual período del año anterior cuando se habían exportado USD 4.366 millones.

El déficit acumulado en los primeros meses del corriente año alcanza los USD 5.184 millones, cifra similar al déficit de USD 5.211 millones correspondiente a los primeros nueves meses del año 2013.

5. SUBSIDIOS

Los subsidios al sector energético alcanzaron los $ 122.000 millones en los primeros nueve meses del año.La mayor parte de los subsidios se destinaron a CAMMESA $ 56.160 millones (+98 interanual), en segundo lugar ENARSA $ 35.607 millones en transferencia corrientes (+72%) y 10.973 en gastos de capital.

También se destacó el nuevo programa de estímulo a la producción de gas natural, por medio del cual el estado nacional subsidia a las petroleras, alcanzando una cifra de $ 6.434 millones para los primeros nueve meses del año.

6. NUEVA LEY DE HIDROCARBUROS

El 29 de octubre de este año se sancionó la ley 27.007 que modifica la ley de hidrocarburos 17.319 del año 1969.Los principales puntos de la nueva ley son los siguientes:

1. Permite que los actuales concesionarios puedan obtener, sin licitación, nuevas concesiones sobre yacimientos no convencionales por un plazo de hasta cuarenta y cinco años.

La nueva ley introduce artículo 27 bis creando la figura de concesión de explotación no convencional que permite al concesionario pedir la subdivisión del área existente en nuevas concesiones de explotación no convencional, el otorgamiento de nuevas concesiones de explotación no convencionales y unificar concesiones adyacentes a concesiones de explotación no convencional. La autoridad de aplicación debe decidir sobre el pedido de nuevas concesiones en sesenta días y el plazo de la nueva concesión será de 35 años con opción a prórroga de 10 años más.

Un ejemplo de la aplicación del artículo 27 bis es el acuerdo firmado entre YPF y CHEVRON en julio de 2013 donde a YPF se le permitió crear una nueva área de 395 km2 denominada “General Mosconi” por medio de la subdivisión y unificación de áreas pertenecientes a las concesiones de Loma Lata Norte y Loma Campana. El plazo de la nueva concesión otorgada a YPF por un plazo de 35 años con opción a otros 10 años más permitirá la explotación de esa nueva área hasta el año 2048.

Precisamente uno de los cuestionamientos al acuerdo entre YPF y Chevron radicaba en que era ilegal el otorgamiento de una nueva concesión sin licitación por el término de 35 años cuando la ley 17.319 vigente estipulaba que el plazo máximo era de 25 años con opción a 10 años de prórroga (artículo 35 ley 17319) y la obligación de llamar a licitación para el otorgamiento de nuevas concesiones (artículo 45 ley 17319). La nueva ley exceptúa de los concursos a las concesiones no convencionales creadas por el nuevo artículo 27 bis.

2. Disminuye el poder de las provincias sobre el manejo de los recursos al limitar los impuestos que pueden fijar y al prohibir que las provincias fortalezcan a sus empresas estatales con reservas de áreas a su favor.

El artículo 16 de la nueva ley estipula que las regalías serán del 12% con posibilidad de reducción hasta el 5%, se impone a la regalía como único ingreso de las provincias en función de la producción de hidrocarburos con una alícuota máxima del 18% para el caso de prórroga de la concesión.

También se establece un límite máximo del 3% para la alícuota de ingresos brutos y que las provincias no incrementarán impuesto a los sellos.

También la nueva ley estipula que las provincias no podrán establecer nuevos impuestos.

Por su parte el artículo 15 de la nueva ley establece el bono que pueden solicitar las provincias en caso de prorroga tiene un máximo del 2% sobre el valor de las reservas comprobadas.

El artículo 18 estipula que las provincias y el estado nacional no establecerán a futuro nuevas áreas a favor de entidades o empresas públicas con participación estatal, cualquiera fuera su forma jurídica. Este artículo prácticamente elimina la posibilidad de desarrollar empresas estatales, provinciales y nacionales, con el instrumento de reservas áreas a su favor.

3. Se establecen por ley los beneficios otorgados por medio del decreto 929/13.

Se establecen ciertos beneficios para aquellos proyectos que inviertan más de U$S 250 millones en tres años. Al tercer año se les asegura el precio internacional sin retenciones con libre disponibilidad de divisas para el 20% de la producción (60% en caso de proyectos off shore).

La nueva ley de hidrocarburos apunta fundamentalmente al desarrollo de los yacimientos no convencionales por medio de empresas privadas (se limita la posibilidad de desarrollar empresas estatales) que reciben incentivos (estabilidad tributaria, condiciones de precios y libre disponibilidad de divisas para determinados porcentajes de producción), con una mayor participación del estado nacional por sobre los estados provinciales y bajo un modelo que beneficia significativamente a los actuales concesionarios permitiéndoles retener las áreas en su poder por hasta un plazo de 45 años sin la necesidad de competir en una licitación.

Por otra parte la nueva ley de hidrocarburos otorga rango de ley a muchas de las condiciones pactadas en los “acuerdos confidenciales” firmados entre YPF y CHEVRON en el año 2013 ("Carta Acuerdo", "Garantía" y "Términos y Condiciones del Proyecto de Inversión para Exploración").