SECTOR ENERGÉTICO - IV TRIMESTRE 2013

1. Producción de hidrocarburos

La producción de petróleo en el cuarto trimestre del año 2013 fue de 89.558 m3/día, manteniéndose en los niveles registrados en el mismo trimestre del año anterior, cuando la producción había llegado a los 89.541 m3/día.

En los doce meses del año 2013 la producción de 88.918 m3/día evidencia una caída del 2,1% con respecto a la producción del año anterior.

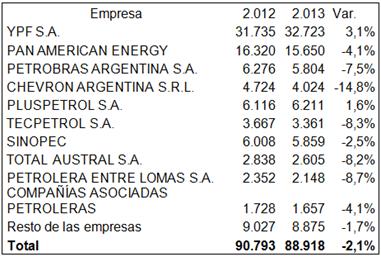

Analizando el comportamiento de las distintas empresas nuevamente se destaca el desempeño de YPF, que logró aumentar la producción de petróleo en un 3,1% en el año 2013 en comparación con el año anterior. De las diez principales empresas que producen petróleo en el país, las únicas que no disminuyeron su producción fueron YPF (+3,1%) y Pluspetrol (+1,6%).

Cuadro 27. Producción de petróleo por empresa 2012-2013 en m3/día

Fuente: Elaboración GERES en base a Secretaría de Energía.

En cuanto a la producción de gas, la misma continúa cayendo.

En el cuarto trimestre del 2013 cayó un 2,7% con respecto al mismo período del año anterior, con una marca de 114.232 miles de m3/día, mientras que en todo el año 2013 se registró una producción promedio de 117.445 m3/día, con una caída del 2,8% con respecto al año 2012.

Las diez empresas más importantes disminuyeron la producción de gas, con excepción de YPF que obtuvo un aumento del 2%.

En términos anuales, en el año 2013 no se logró revertir la caída en la producción de petróleo y de gas.

Las mayores inversiones y los aumentos en la producción de YPF continúan siendo insuficientes para revertir la tendencia declinante de la producción, aunque han contribuido a disminuir la caída.

El aumento en la producción de YPF se explica fundamentalmente por las mayores inversiones realizadas (+81% nominal en pesos), que posibilitaron una mayor disponibilidad de equipos de perforación (+41%), cantidad de pozos de explotación terminados (+56%) y cantidad de metros totales perforados (+54%).

En su conjunto, el resto de las empresas no aumentaron la inversión, por el contrario disminuyeron la cantidad de pozos de explotación terminados en un 20% y la cantidad de metros totales perforados en un 17%.

Las inversiones de YPF pasaron de 16.485 millones de pesos en el año 2012 a 29.848 millones de pesos en el 2013. Las mismasfueron solventadas principalmente por los flujos de caja operativos de la empresa (+20.964) y en menor medida por el financiamiento neto (+7.203) obtenido con el endeudamiento de la compañía.

El flujo de caja generado por YPF aumentó significativamente en el año 2013, debido fundamentalmente a la política de aumento de precios avalada por el Gobierno Nacional, que generó subas superiores al 30%. Por ejemplo en la Ciudad de Buenos Aires el litro de nafta super aumentó de $6,35 a $8,34 y el litro de gas oil de $5,85 a $7,62 entre diciembre 2013 y diciembre 2012.

2. Refinación y comercialización de petróleo

La cantidad de petróleo procesado en las refinerías argentinas alcanzó los 85.610 m3/día, manteniéndose prácticamente en los mismos niveles tanto del trimestre anterior como del último trimestre del 2012, cuando se procesaron 86.031 m3/día.

Con una capacidad disponible de aprox. 104.000 m3/día, la capacidad ociosa continúa siendo elevada.

En el cuarto trimestre del año se exportaron 4.400 m3/día de petróleo y se importaron 1.323 m3/día desde Bolivia.

3. Demanda de energía

La demanda de electricidad en elcuarto trimestre del año 2013 fue de 351 GWH / día, aumentando un 6,1%con respecto al cuarto trimestre del año anterior y un 3,9% con respecto al tercer trimestre del año 2013 considerando la serie desestacionalizada publicada por CAMMESA.

En el mes de diciembre del año último la demanda alcanzó el record histórico de 12.278 GWh (aumento 13% con respecto a dic 2012), producto de las altas temperaturas que promediaron los 27°, cuando la temperatura promedio histórica en el mes de diciembre es de 23°. En el mismo mes se produjo el record de potencia máxima bruta, con un registro de 23.794 MW (23-12-2013 a las 14.20hs).

La falta de inversiones en los segmentos de generación y distribución, junto a las altas temperaturas y a la falta de un plan de contingencia, hicieron colapsar al sistema eléctrico por la cantidad de cortes y duración de los mismos.

Elconsumo de gas natural (se excluye la demanda de centrales termoeléctricas) en el cuarto trimestre 2013 creció un 8,3%en términos interanuales, con 67,87 millones m3/día en comparación con los 62,65 millones m3/día del cuarto trimestre del año anterior.

La demanda de los principales combustibles líquidos también aumentó en el período octubre-diciembre 2013. El consumo de gas oil y naftas en conjunto aumentó un 4,7% con respecto al mismo período del año anterior, con un record de 62.029 m3/día.

Discriminando por tipo de producto el crecimiento de las naftas fue del 9,5%, con una demanda de 23.724 m3/día, mientras que la demanda de gas oil fue de 38.304 m3/día, con un crecimiento de solamente el 2,0%.

4. Comercio exterior

El déficit energético alcanzó el record de U$S6.163 millones en el año 2.013 con importaciones por U$S11.415 millones y exportaciones de aproximadamente U$S5.252 millones en base a los datos de comercio exterior publicados por el INDEC.

Con estos valores se amplió considerablemente el déficit energético que según las cifras del INDEC había alcanzado los 2.384 millones de dólares en el año 2012 con importaciones por 9.267MM USD y exportaciones por 6.883 MM USD.

El déficit energético continúa aumentando año tras año.

5. Subsidios

Los subsidios al sector energético alcanzaron los 21.318 millones de pesos en último trimestre del 2013 y sumaron un total de 81.405 millones de pesos en el año 2013.

Cammesa recibió 33.897 millones de pesos,en tanto que Enarsa absorbió una suma de 31.187 millones lo que significó un incremento del 37,9% y 62,4% respectivamente en comparación al año 2012.

6. Tendencias 2014

El déficit comercial del sector energético, la magnitud de los subsidios a la energía y la necesidad de inversiones, junto a la política de ajuste que está aplicando el Gobierno Nacional, hacen pensar que para el año 2014 se aplicará una política de fuertes aumentos de precios que impactaran en las facturas de gas natural, electricidad y en los precios de las naftas y gas oil.

La política de aumento de precios buscará atenuar el crecimiento de los subsidios y el déficit comercial mediante la moderación de la demanda y la reducción de la brecha entre los precios y los costos de provisión de los distintos productos energéticos.

Los aumentos de precios también estarán en sintonía con la política de seducción para atraer inversiones en el sector, principalmente para el desarrollo de yacimientos no convencionales, que incluirá nuevos beneficios y concesiones a las empresas que estén dispuestas a invertir.

Luego de agotado el modelo energético de la última década, caracterizado por la falta de inversiones que llevó a la pérdida del autoabastecimiento y a los gravísimos problemas económicos que esto conlleva, se vislumbra una nueva política deseosa de atraer inversiones a cualquier costo.

Así como la política anterior desembocó en la dependencia que implica depender de los combustibles importados, la nueva política que se vislumbra y que se practicó en el contrato firmado en el año 2013 con Chevron, tiene asociado el riesgo de generar una nueva dependencia caracterizada por la explotación de recursos no renovables en condiciones no beneficiosas para el país.