SECTOR ENERGÉTICO - IV TRIMESTRE 2014

1. PRODUCCIÓN DE HIDROCARBUROS

En el último trimestre del año 2014 la producción de petróleo llegó a los 88.162 m3/día, con una baja del -1,6% con respecto al mismo trimestre del año anterior; en el caso del gas natural, en el período octubre-diciembre 2014 se registró una producción de 113,6 millones de m3/día, arrojando una caída del -0,6% comparando con el mismo período del año 2013.

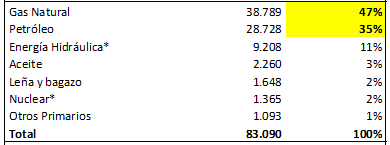

La evolución de la producción de petróleo y gas resulta particularmente importante en la Argentina dado que el gas natural y el petróleo tienen una participación del 47% y 35% respectivamente en la producción de energía primaria. En el mundo el 24% de la energía primaria proviene del gas natural y el 33% del petróleo.

Cuadro 16. Producción de energía primaria año 2013. En millones de toneladas de petróleo equivalente.

Fuente: Elaboración GERES en base a SE y BP

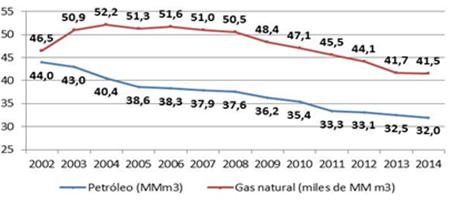

Durante el año 2014, el país no logró detener la caída en la producción de hidrocarburos. La producción de petróleo cayó un -1,5% respecto de 2013, un -4% con relación a 2011 (previo a la nacionalización parcial de YPF); a su vez, fue un -21% inferior a la registrada en el año 2004.

Por su parte, la producción de gas natural disminuyó un -0,5% con respecto al año anterior, un -9% en comparación con 2011 y un -20% contra el año 2004.

Gráfico 15. Producción de petróleo y gas natural en Argentina.

Es necesario destacar que la actividad discriminada por empresas no ha sido pareja.

La producción de petróleo de YPF aumentó un 15,4% entre 2014 y 2011 mientras que el resto de las empresas obtuvieron una caída en la producción del 13,9%. El aumento sostenido de la producción de YPF incrementó su participación en la producción total del país, pasando del 33,8% al 37,5% entre el año 2011 y 2014.

El incremento en la producción de YPF se explica por un aumento de las inversiones. En 2014 YPF terminó 59 pozos de explotación por mes mientras que el resto de las empresas solamente finalizaron 37 pozos por mes. En el año 2011 YPF había concluido 37 pozos por mes y el resto de las empresas 49.

Las cifras son contundentes y dan cuenta de que la estatización parcial y las mayores inversiones por parte de YPF desde el año 2012 han resultado insuficientes para revertir la tendencia declinante de la producción; por otra parte se evidencia un desplazamiento del esfuerzo de inversión desde el resto de las empresas hacia YPF a partir del año 2012.

2. REFINACIÓN DE PETRÓLEO

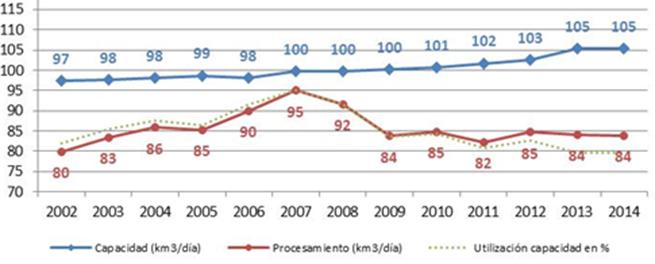

En el último trimestre de 2014 en las refinerías argentinas se procesaron 85.631 m3/día de petróleo, con una reducción del 0,1% con respecto a las cantidades procesadas en igual período del año anterior.

En todo el año 2014 se procesaron 30,6 millones de m3, mientras que en 2013 se habían procesado 30,7 millones de m3.

La suba de precios, los subsidios y el incremento de la rentabilidad en el segmento de refinación no han logrado aumentar la actividad del sector. En el siguiente gráfico puede observarse la capacidad de refinación, la cantidad de petróleo crudo procesado y la capacidad ociosa de la industria de refinación en Argentina.

Gráfico 16. Capacidad de refinación y procesamiento

Fuente: Elaboración GERES en base a SE y BP

La escasez de producción de petróleo crudo liviano, la falta de inversiones en capacidad de conversión y la falta de incentivos adecuados para estimular la producción han provocado un estancamiento en los niveles de procesamiento y la existencia de una capacidad ociosa en el orden del 80 al 85%, que es alta para un país netamente importador de los principales derivados de hidrocarburos: fueloil, gasoil y naftas automotor. La exportación de petróleo crudo y la importación de combustibles impactan en la salida de divisas.

3. DEMANDA DE ENERGIA

El consumo de gas natural cayó un 3% en el cuarto trimestre de 2014, con un nivel de 63,96 millones de m3 día, excluyendo el consumo de las centrales térmicas. Considerando todo el año, la demanda de gas natural se redujo un 0,8% afectada por las temperaturas menos extremas, por la disminución de la actividad económica y por los aumentos de las tarifas en el sector residencial, con valores del 159% al 493% para aquellos usuarios residenciales que no disminuyeron su consumo.

La demanda de combustibles líquidos también disminuyó fuertemente. Las ventas de gas oil y de naftas alcanzaron los 36.917 y 22.800 m3/día en el último trimestre del año, convalidando una caída del 3,6 y del 3,9% en relación al mismo período del año anterior. Sumando ambos combustibles, en todo el año 2014 las ventas registraron una caída del 1,9%. Los aumentos de precios también impactaron en la demanda de combustibles; por ejemplo en diciembre de 2013 en la Ciudad de Buenos Aires YPF vendía el gas oil y la nafta súper con precios en surtidor de $7,62 y $8,34/litro respectivamente mientras que en diciembre del 2014 el gas oil costaba 10,82 y la nafta $11,91/litro con aumentos del 42% y 43%.

El consumo de electricidad en el trimestre octubre-diciembre 2014 se mantuvo en los mismos niveles de igual período del año anterior, con una marca de 351 GWH / día. Considerando el año 2014 en su totalidad, el consumo de electricidad tuvo un leve incremento del 0,9%. Es importarte remarcar que los precios de la electricidad no tuvieron los incrementos del gas y de los combustibles líquidos.

La demanda de energía evidencia una tendencia declinante producto de la menor actividad económica y del fuerte incremento de precios en el gas, las naftas y el gas oil.

Con respecto a la demanda de electricidad, la misma continúa creciendo, aunque a una tasa menor, sostenida fundamentalmente por la estabilidad de precios, principalmente en la Ciudad de Buenos Aires, con respecto a otros productos energéticos y a otros precios de la economía.

4. COMERCIO EXTERIOR

De acuerdo a los datos publicados por el INDEC (ICA) el déficit energético en el año 2014 aumentó un 10% con respecto a 2013, alcanzando un valor record de U$S 6.243 MM.

Cuadro 17. Balance energético. En millones de dólares.

Los aumentos de precios y la menor actividad económica resultaron decisivos para moderar la demanda y el déficit energético que venía creciendo en forma exponencial en años anteriores.

5. GASTOS EN EL SECTOR ENERGÉTICO

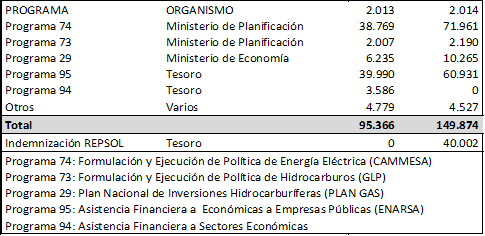

Los gastos del presupuesto en energía y combustibles se incrementaron un 57% en el año 2014 en comparación con el año anterior alcanzando la cifra de $149.874 millones. Adicionalmente en la ejecución presupuestaria del año 2014 se contabilizó un monto extraordinario de $40.002 millones por la estatización parcial de YPF. Más del 85% del gasto se destina a subsidios energéticos.

Cuadro 18. Gastos del presupuesto nacional (base devengado) en energía. En millones de pesos.

El incremento del 57% en los gastos energéticos se explica fundamentalmente por la devaluación del peso argentino con un aumento del tipo de cambio promedio del 48% entre el año 2014 y el año 2013 (8,11 vs 5,48). El aumento en el tipo de cambio impacta directamente en las importaciones que realizan ENARSA y CAMMESA (programas 74 y 95) y en los subsidios que el estado paga a las petroleras privadas que están vinculados a precios fijados en dólares (programa 29).

6. PRECIO DEL PETRÓLEO

Los precios internacionales del petróleo se desplomaron en el último semestre de 2014. El precio del petróleo Brent cayó un 57% entre el promedio registrado en junio de ese año (U$S 112/bbl) y el precio promedio de enero de 2015 (U$S 48/bbl).

El desplome se profundizó tras la decisión de la OPEP del 27 de noviembre de 2014 de rechazar un recorte de la producción para defender su cuota de mercado, en medio del auge de la producción de esquisto en Estados Unidos a través del fracking, lo que está aumentando la oferta mundial y creando una cierta superabundancia que no es absorbida por una demanda relativamente débil.

Cuadro 19. Producción de petróleo en EEUU. En millones de M3/Día

El aumento en la producción de EEUU es de tal magnitud que ha cambiado la configuración del mapa energético mundial. Entre 2008 y 2014 la producción de petróleo de EEUU aumentó un 73%, alcanzando un valor de 1,375 millones de m3 día en el año 2014.

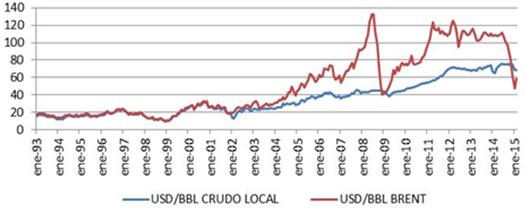

El desplome de los precios internacionales y las medidas tomadas por el Gobierno Nacional de aislar los precios locales del petróleo crudo de los precios internacionales ha provocado una situación sin precedentes: desde diciembre de 2014 los primeros superan a los segundos en más de 10 usd/bbl.

Desde la regulación petrolera del año 1992 hasta la devaluación de diciembre de 2001 los precios locales estuvieron alineados con los internacionales; luego de la devaluación los precios del petróleo crudo en el mercado interno estuvieron por debajo de los internacionales, con un diferencial promedio de U$S -28/bbl con relación al petróleo crudo tipo Brent. Desde diciembre de 2014 los precios locales del petróleo crudo han superado a los precios internacionales con un diferencial promedio de U$S13/bbl en diciembre, U$S21/bbl en enero y U$S10/bbl en febrero 2015.

Gráfico 17. Evolución precio petróleo crudo en Argentina y referencia Brent.

En este contexto de caída vertiginosa de los precios internacionales el Gobierno Nacional ha tomado una serie de medidas que serán descriptas y analizadas en el apartado siguiente.

7. IMPACTO DE LA CAIDA EN LOS PRECIOS INTERNACIONALES

La caída en los precios internacionales tiene impactos directos en la Argentina; por un lado reduce fuertemente el déficit energético y los subsidios por los menores costos de las importaciones y por otra parte desalienta las inversiones en la producción de yacimientos no convencionales como los de Vaca Muerta, la gran apuesta del Gobierno para resolver la pérdida del autoabastecimiento energético.

Con el objetivo de mantener las inversiones y la producción el Gobierno Nacional ha tomado las siguientes medidas:

1) El 22 de octubre se redujeron las retenciones del petróleo crudo a una banda del 11 al 13%

2) En diciembre el gobierno propició un acuerdo donde las productoras de petróleo se comprometieron a bajar en 7 usd/bbl el precio del petróleo en el mercado interno y los refinadores se comprometieron a recortar un 5% los precios en surtidor.

3) El 30 de diciembre se redujeron entre un 10% y un 20% las alícuotas de impuestos a los combustibles para compensar la reducción en los precios en surtidor aplicados por las refinadoras.

4) A partir del 1 de enero de 2015 prácticamente se eliminaron las retenciones, al fijar una alícuota testimonial del 1% para las exportaciones de petróleo crudo y otros derivados.

5) El 3 de febrero se crea un nuevo programa de estímulo a la producción de petróleo, con un subsidio a la producción de 3 usd/bbl que puede llegar a los 6 usd/bbl en determinados casos donde el petróleo se destine a la exportación.

Es realmente trascendente revisar la estrategia de apostar a la independencia energética mediante la explotación de yacimientos no convencionales que necesitan precios altos o subsidios para poder ser desarrollados. Cabe preguntarse si la Argentina podrá ser competitiva en términos energéticos con una matriz compuesta en más del 80% por hidrocarburos y una estrategia de explotación de yacimientos no convencionales.