SECTOR AGRÍCOLA - I SEMESTRE 2013

A continuación nos sumergiremos en los aspectos fundamentales de la producción durante la última campaña agrícola 2012/13; luego, se versará sobre las primeras perspectivas para la próxima campaña. Por último, se analizarán las principales cuestiones inherentes a la exportación de granos y derivados.

1. Producción: Campaña 2012/13, y perspectivas para la Campaña 2013/14

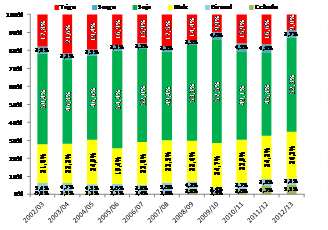

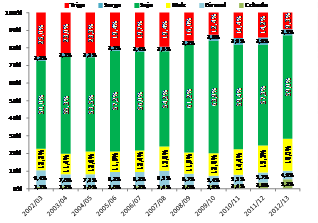

La combinación climática de sequías e inundaciones acaecidas durante la campaña 2011/12 había provocado una brutal caída de la producción agrícola. Así, luego de la cosecha récord en 2010/11, donde la producción agregada de los cultivos principales (a saber: soja, maíz, trigo, girasol, cebada y sorgo) alcanzó las 99,7 millones de toneladas, en 2011/12 la cosecha se desplomó en 12,2 millones de toneladas, lo cual representó una disminución interanual del 12,2%. A pesar de que la superficie sembrada/implantada se había incrementado en dicha campaña un 2,6%, superando las 32,5 millones de hectáreas (según datos del MAGyP), el clima hizo languidecer en proporciones relevantes los rindes promedio a nivel nacional de los cultivos fundamentales.

Tomando en cuenta los cultivos mencionados, la cosecha total alcanzó aproximadamente unas 94,5 millones de toneladas, lo cual representa un crecimiento interanual del +8,0% impulsado en lo fundamental por la soja y el maíz; por su parte, la superficie sembrada continuó en expansión, llegando a un récord histórico de 33,9 millones de hectáreas (+4,0% de crecimiento interanual, tomando los datos publicados por el MAGyP).

A continuación, un análisis en detalle del desempeño de los distintos cultivos en cuestión:

* Soja: según datos del MAGyP, la cosecha del cultivo hegemónico se elevó a 49,4 millones de toneladas (+23,2% interanual, prácticamente 9,3 millones de toneladas más que en la pasada cosecha). Se superaron los registros de 2010/11, aunque se ubicó unas 3,3 millones de toneladas por debajo del récord histórico de producción en 2009/10 (52,7 millones de toneladas). En forma paralela, la superficie sembrada tuvo un récord histórico de 20 millones de hectáreas, lo que implica una variación interanual del +7,1%.

El precio, su ágil comercialización, la no intervención de su mercado, su menor riesgo productivo respecto a otras opciones de siembra y los menores costos relativos de implantación que ostenta esta oleaginosa (puntualmente en comparación con su sustituto a priori más inmediato en lo que hace a la cosecha gruesa, el maíz, cuyos márgenes de rentabilidad se estrechan), explican la expansión que tuvo lugar en la pasada campaña, así como fundamentan las perspectivas que apuntalan el crecimiento de las intenciones de siembra para 2013/14: según informa la Guía Estratégica para el Agro -GEA- (dependiente de la Bolsa de Comercio de Rosario -BCR-), la superficie sembrada podría incrementar su hectareaje entre un 5% y un 20%. Por su parte, en una primera estimación el USDA indica una producción de 53 millones de toneladas en 2013/14.

* Maíz: en lo que obedece al cereal más relevante del agro argentino resulta necesario expresar que se considerarán los datos de producción estimados por la Bolsa de Cereales (circunscriptos al maíz con destino comercial), que ubican aquélla en 24,8 millones de toneladas en la última campaña. Se realiza lo anterior en virtud de que la estimación inherente al MAGyP (de 32,1 millones de toneladas en 2012/13, con lo cual la cosecha total de los seis cultivos principales alcanzó, según el gobierno nacional, las 101,8 millones de toneladas, lo cual no se corresponde con la realidad) reviste evidentes distorsiones. Así, la producción maicera de acuerdo a las estadísticas recabadas registró aproximadamente un incremento del +17,0% interanual, alcanzando la máxima producción histórica (+15,4% según Bolsa de Cereales). En lo que respecta a la superficie sembrada, según el MAGyP fue de 6,1 millones de hectáreas (lo que implicaría un notable incremento del +22,0% respecto a lo evidenciado en 2011/12, donde según dicho organismo oficial se implantaron 5 millones de hectáreas); no obstante, se aprecia una discrepancia en absoluto menor con los datos de la Bolsa de Cereales, la cual en forma opuesta manifiesta que en 2012/13 se sembraron sólo 3,7 millones de hectáreas, lo que se traduciría en una merma del -14,7% respecto a lo implantado en 2011/12 (unas 4,3 millones de hectáreas).

Cabe destacar que el maíz sufrió diferentes inconvenientes climatológicos (excesos hídricos, sequías y heladas) que morigeraron los rindes que podrían haberse alcanzado, a pesar de lo cual tuvo lugar la mayor producción maicera en la historia del agro argentino.

En momentos en que dan inicio las primeras siembras de la campaña maicera 2013/14, resulta factible prever una caída en la superficie sembrada. Las causas fundamentales de lo anterior radican en circunstancias tales como: I) los futuros están cotizando a la baja, producto del aumento en la oferta del grano consecuencia de la recuperación de la cosecha en EE.UU.; II) cierta incertidumbre en lo que hace al cierre de los contratos de arrendamiento; III) perspectivas climáticas no del todo favorables, y; IV) el hecho de que el maíz presenta en forma estructural costos de implantación y laboreo superiores a los de la soja (aproximadamente, el doble) y se necesitarán elevados rindes para lograr rentabilidad, por lo que se ve perjudicado en la virtual competencia entre los granos gruesos. La Bolsa de Cereales estima a priori una caída del -3,0% del área sembrada, lo que resultaría en una superficie de 3,6 millones de hectáreas para 2013/14; por su parte, la Bolsa de Comercio de Rosario en forma preliminar estima una disminución mínima del -5,0% en la superficie sembrada, y un volumen de producción de 24,1 millones de toneladas.

Resulta muy prematuro efectuar un pronóstico exacto de la cuestión, más aún dado que el período de siembra del maíz es relativamente extenso (entre fines de agosto y fines de enero) a la vez que gana preponderancia la siembra de maíces tardíos y/o de segunda ocupación (con un relevante porcentaje del doble cultivo trigo-maíz); no obstante, sí podría afirmarse que la próxima campaña maicera presentará una reducción en la superficie sembrada y en la producción final.

* Trigo: la producción triguera en 2012/13 sufrió un radical derrumbe del -41,4%, alcanzando apenas 8,5 millones de toneladas: una caída de 6 millones de toneladas respecto a la campaña 2011/12 (esta situación representa -en el marco de una campaña sin avatares climáticos negativos determinantes como en 2008/09- un desplome del -52,0% respecto a 2007/08, donde tuvo lugar la máxima producción histórica, con 16,3 millones de toneladas). Paralelamente, la superficie sembrada registró su mínimo histórico: según el MGAyP, apenas 3,2 millones de hectáreas (-31,8% interanual; cabe destacar que las estimaciones de BCR y Bolsa de Cereales son algo más optimistas, con 3,5 y 3,6 millones de hectáreas sembradas, respectivamente).

La siembra de la campaña 2013/14 prácticamente ha culminado, cumpliéndose las previsiones que la ubicaban en torno a las 3,9 millones de hectáreas (lo que implica un incremento del +23,4% interanual o del +8,3% interanual, dependiendo si se consideran los datos del MAGyP o de la Bolsa de Cereales, respectivamente).

Un análisis más profundo sobre la cuestión triguera puede verse en el apartado siguiente.

* Girasol: la producción de esta importante oleaginosa sufrió una segunda caída consecutiva luego de la recuperación relativa de 2010/11, alcanzando 3,1 millones de toneladas (-7,2% por debajo del nivel en 20112/12). Una de las causas de dicho comportamiento radica en la disminución de la superficie sembrada, que en la última campaña fue de 1,65 millones de hectáreas (lo que da cuenta de un decremento interanual del -10,9%). En este marco, resulta significativo resaltar que por otra parte las estimaciones de la Bolsa de Cereales son un tanto superiores, y postulan para 2012/13 una producción de 3,3 millones de toneladas con una superficie sembrada de 1,8 millones de hectáreas (-8,3% interanual y -3,0% interanual, respectivamente).

Para la campaña 2013/14 se proyecta un leve incremento de la superficie sembrada, que puede tener origen en los menores costos de implantación que presenta el girasol respecto al maíz. A su vez, el aspecto climático que se anuncia permitiría obtener buenos rindes en girasol.

En estas circunstancias, el MAGyP prevé una superficie sembrada de 1,68 millones de hectáreas, mientras que desde la Bolsa de Cereales estiman aquélla en 1,9 millones de hectáreas.

* Cebada: de acuerdo a las estadísticas del MAGyP, la cebada ha experimentado un notable crecimiento durante las tres últimas campañas agrícolas, en donde prácticamente cuadriplicó su volumen cosechado. Así, en 2012/13 la cebada registró su máxima producción histórica, superando las 5,1 millones de toneladas (un incremento del +26,2% interanual). Del mismo modo, se estableció un récord en lo que hace a la superficie sembrada con este grano fino: 1,8 millones de hectáreas (+54,6% por encima de la superficie implantada en 2011/12), más que triplicándose durante las últimas tres campañas.

Lo sucedido durante 2012/13 se explica en buena medida por la dificultad creciente imperante en la producción triguera, en virtud de lo cual la cebada actuó como refugio y sustituto en lo que hace al escenario de la cosecha fina.

Es preciso mencionar que los datos de la Bolsa de Cereales indican que en 2012/13 sólo se habrían sembrado 1,6 millones de hectáreas.

Finalmente, no obstante la relevante evolución reciente en el cultivo de este cereal, las estimaciones para la campaña 2013/14 (habiendo concluido la siembra) indican una merma en la superficie sembrada: I) según el MAGyP, esta última se ubicó en torno a los 1,4 millones de hectáreas (una disminución del -21,5% interanual), y; II) de acuerdo a la Bolsa de Cereales, se sembraron 1,27 millones de hectáreas (-19,1% por debajo de 2012/13).

Los motivos sustanciales de esta caída en la siembra de cebada se circunscriben a los inconvenientes sanitarios que presentó el cereal en la pasada campaña, que afectaron los rindes y la calidad; a su vez, en virtud de que los precios a cosecha se encuentran en baja dado el incremento en la oferta mundial de granos factibles de ser utilizados como forrajeros. De esta manera, la producción de este cereal no superaría las 4 millones de toneladas en 2013/14.

* Sorgo: el restante cultivo de verano sufrió en 2012/13 una disminución del -17,7% en su volumen cosechado, alcanzando unas 3,5 millones de toneladas. Es la segunda campaña en que disminuye su producción en forma continua, luego del récord establecido en 2010/11, cuando se produjeron 4,45 millones de toneladas. En la última campaña se sembraron 1,18 millones de hectáreas, lo cual implicó una caída del -6,8% interanual.

Estas disminuciones en buena medida se deben al repunte en la producción de soja y maíz.

Para la campaña 2013/14 puede estimarse tentativamente que el sorgo podría resultar una buena opción ante las dificultades y costos crecientes que presentará el maíz; no obstante, resulta evidente que la soja será en ese caso la primera opción. Por ende, podría afirmarse prematuramente que la superficie sembrada con sorgo en líneas generales se mantendrá relativamente estable, en torno a 1/1,2 millones de hectáreas.

2. Exportaciones

El sector agrícola representa una fracción fundamental de las exportaciones totales, erigiéndose en la mayor fuente de divisas de la economía. En este sentido, es menester sumergirnos brevemente en la cuestión y tomar nota de las características principales de todo aquello.

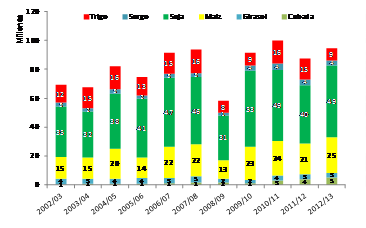

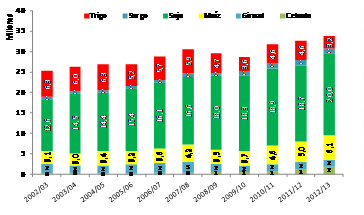

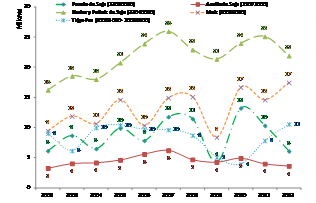

* El complejo sojero concentra la mayor cuantía de las exportaciones agrícolas. Así, las ventas externas de soja y derivados ascendieron (producto de las grandes cosechas) en total a 42,2 millones de toneladas y 16.911 millones de dólares en 2010, y 39,5 millones de toneladas y 19.391 millones de dólares en 2011. En 2012, en consecuencia del desplome de la producción, las exportaciones sojeras cayeron a 31,7 millones de toneladas y 16.966 millones de dólares.

Hacia el seno del complejo sojero pueden efectuarse tres subdivisiones principales: poroto de soja, aceite de soja, y harina/pellets de soja.

Las exportaciones de poroto de soja durante los últimos tres años (2010/12 inclusive) totalizaron 13,2 millones de toneladas y 4.853 millones de dólares, 10,4 millones de toneladas y 5.425 millones de dólares, y 6,1 millones de toneladas y 3.147 millones de dólares, respectivamente. La dependencia respecto a las compras desde China es total: representaron entre el 80% y el 86% en dichos años.

En lo que respecta al aceite de soja, se tiene que en 2007 se exportaron 6,2 millones de toneladas (por un valor de 4.260 millones de dólares); no obstante, dicho volumen fue decreciendo hasta ubicarse en 3,6 millones de toneladas (por un valor de 4.147 millones de dólares) en 2012. Paralelamente, en el período 2007/09 China era el destino mayoritario, concentrando en promedio el 37,2% de los volúmenes exportados; por su parte, India se configuraba como el segundo destino en importancia, con el 14,5% de las exportaciones. Sin embargo, en el período 2010/12 tiene lugar una notoria disminución de las compras chinas (pasaron a concentrar el 12,2% de las exportaciones) mientras que India pasó al primer lugar, nucleando el 22,7% de las toneladas exportadas. Así, es factible expresar que China ha pasado a comprar una proporción mucho más elevada de la materia prima cruda, el poroto de soja, disminuyendo las compras de aceite, en virtud de que está desarrollando en forma efectiva la producción de aceite de soja localmente, en detrimento de la producción en nuestro país, que se va viendo desplazada.

Finalmente, las exportaciones de harina y pellets de soja (residuos o subproductos del proceso de prensado del poroto de soja para la producción de aceite) representan la mayor proporción de las exportaciones del complejo sojero. Entre 2010/12 fueron de 24,0 millones de toneladas y 7.896 millones de dólares, 25,1 millones de toneladas y 9.284 millones de dólares, y 21,9 millones de toneladas y 9.672 millones de dólares, respectivamente. El principal destino de estas exportaciones se ubica en el marco de la Unión Europea, donde se utiliza fundamentalmente como alimento para el ganado; el Sudeste Asiático es el segundo de los destinos en importancia.

* Las exportaciones de maíz se erigen como el segundo gran proveedor agrícola de divisas, luego de las provenientes de la soja. Así, entre 2010/12 las exportaciones del cereal ascendieron a 16,7 millones de toneladas y 2.916 millones de dólares, 14,6 millones de toneladas y 4.100 millones de dólares, y 17,5 millones de toneladas y 4.613 millones de dólares, respectivamente.

* Por último, las exportaciones de trigo pan se ubicaban entre 2004/07 en torno a las 9,9 millones de toneladas y 1.533 millones de dólares, en promedio. Luego, básicamente por la política triguera del gobierno nacional, decreció hasta llegar a 3,9 millones de toneladas y 884 millones de dólares en 2010; posteriormente, repuntaron en 2011 (7,8 millones de toneladas y millones de dólares 2.335 millones de dólares) y en 2012 (10,6 millones de toneladas y 2.691 millones de dólares en el acumulado a noviembre, último dato disponible). Brasil es el destino hegemónico de las exportaciones trigueras, adquiriendo en promedio el 63,5% de las toneladas exportadas entre 2010/12.

Gráfico 24. Exportaciones. Cultivos seleccionados.

En millones de toneladas y dólares (2002-2012).

Fuente: Elaboración propia en base a datos de DIMEAGRO-MAGyP.

3. “El que compra manda, el que vende sirve”

Durante los diez años de gobierno kirchnerista tuvo lugar, hacia el seno de la estructura agraria, la consolidación de un proceso de agriculturización en el cual se produjo el advenimiento de una contundente evolución en la expansión productiva de cereales y oleaginosas (en detrimento de actividades como la ganadería, la lechería, etc.), que conllevó a que en la actualidad de estén produciendo entre 95 y 100 millones de toneladas de granos anuales.

La producción masiva de soja para exportación se dio a través de la introducción de nuevas técnicas de labranza, así como por medio de la introducción de avances tecnológicos varios (semillas, fertilizantes, agroquímicos, maquinarias, etc.), y su expansión fue además la causa del desplazamiento de numerosas actividades productivas, así como de un fuerte impacto ambiental y cultural en variadas regiones.

A su vez, en este contexto el país ha reforzado su histórico carácter de simple proveedor de materias primas a potencias extranjeras, tales como China o la Unión Europea.

Así, en el marco de la gran demanda internacional de granos impulsada esencialmente por China y del viento de cola que esto acarreó, provocando la elevación sostenida de los precios de dichas mercancías, el gobierno kirchnerista paralelamente alentó el avance de la sojización dependiente, por ejemplo estableciendo cuotas a la exportación de otros granos (ROE Verdes) u obviando la implementación de políticas de precios sostén en origen para otras producciones menos competitivas y rentables que la sojera.

En conclusión, es factible expresar que la estructura agraria se caracteriza por el predominio del monocultivo de soja, dependiendo lo fundamental del ingreso nacional de la demanda externa de aquélla y sus derivados. Tal como dijo José Martí con respecto al monocultivo del azúcar en Cuba: “el que compra manda, el que vende sirve”.

Anexo Estadístico: Monitor Sectorial

Fuente: Elaboración propia en base a SIIA-MAGyP, DIMEAGRO-MAGyP y Bolsa de Cereales

Referencias:

SIIA-MGAyP: Sistema Integrado de Información Agropecuaria-Ministerio de Agricultura, Ganadería y Pesca / www.siia.gov.ar

DIMEAGRO-MAGyP: Dirección de Mercados Agrícolas-Ministerio de Agricultura, Ganadería y Pesca / www.minagri.gov.ar/dimeagro

Bolsa de Cereales: www.bolcereales.com.ar

Trigo y Derivados

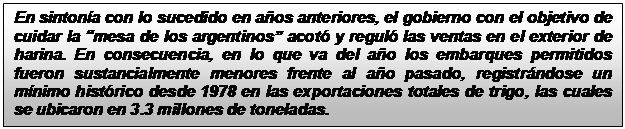

Durante el primer semestre de 2013 -especialmente en el segundo trimestre- se registró un violento aumento en el precio de la harina; lógicamente, dicha variación repercutió en un sensible incremento de los valores de los productos panificados, los cuales son considerados como “bien salario” con un alto poder de incidencia en la canasta básica de subsistencia. En efecto, la bolsa de 50 kilos de harina trepó de $100 a $300 aproximadamente en lo que va del año, Asimismo, el precio del kilo de pan (pan francés tipo flauta) experimentó un crecimiento promedio de 51,88% tal como indica el cuadro siguiente.

En este contexto, en el mes de junio la Secretaria de Comercio intentó acordar con las panaderías para que vendan el kilo de pan a $10, valor que solo alcanzó al 10% (o menos) de la producción y resultó difícil de obtener, según informó el presidente de la Federación Argentina de la Industria del Pan y Afines, Rubén Salvio. A su vez, mediante la Resolución Nº 27 Guillermo Moreno, quedó habilitado para aplicar la ley de abastecimiento a toda la cadena productora del cereal en cuestión[29].

En lo que respecta al volumen enviado de harina, solo los meses de abril y mayo superaron 30.000 toneladas, totalizando en el semestre actual 89.000 toneladas, lo cual implica un derrumbe de 80,61% respecto al año anterior. Cabe señalar que por este motivo, el gobierno sufrió una pérdida de divisas importante, en un escenario con precios internacionales elevados, especialmente para la harina; estos últimos se expandieron en promedio 50% contra el 2012.

Cuadro Nº18. Evolución del Precio, por kilo del pan francés tipo flauta en panaderías (en pesos)

2006-2013

|

Período(1) |

Precio |

var% a.a |

|

2006 |

$2,52 |

3% |

|

2007 |

$3,85 |

53% |

|

2008 |

$4,64 |

21% |

|

2009 |

$6,08 |

31% |

|

2010 |

$7,12 |

17% |

|

2011 |

$9,23 |

30% |

|

2012 |

$12,18 |

32% |

|

2013 |

$18,50(2) |

52% |

(1) Promedio mes de Mayo

(2) Dato promedio, debido a la fuerte dispersión de información

Fuente: Relevamiento privado, publicado por INFOBAE.

Tanto el gobierno como las entidades rurales coincidieron en que el factor que explicó el comportamiento ascendente en el precio de la harina se debió a una fuerte restricción en la oferta de trigo; no obstante, discrepan en las causas de la contracción. Por un lado, las autoridades sostuvieron que hubo un excedente que no había sido volcado al mercado, cuya magnitud era suficiente como para retrotraer el precio de la harina a la cifra de comienzo de año.

Por otro lado, los representantes de las entidades rurales afirmaron que la problemática en la oferta se debió a un pésimo desempeño en la campaña del año pasado, la cual estuvo relacionada a la menor rentabilidad relativa que presentó el sector durante el 2012 y a la inadecuada intervención gubernamental en el mercado. Por tal motivo, la demanda interna situada en aproximadamente 7 millones de toneladas impulsó el incremento en los precios.

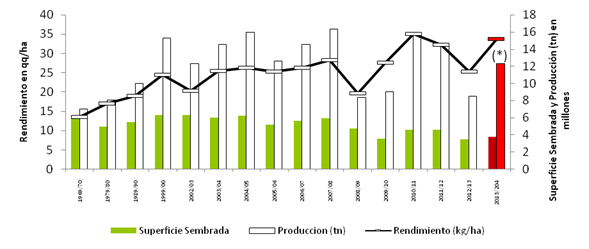

La abrupta caída en la producción correspondiente a la temporada 2012/3 estuvo explicada por dos causas que evolucionaron en igual sentido. En primer lugar, la superficie sembrada se redujo a un mínimo histórico de 3.5 millones de hectáreas, siendo necesario recurrir a las campañas de principio de siglo XX para encontrar datos similares. De modo que, el área cultivada cayó un 24,42% respecto a la campaña anterior y un 33,90% en comparación al promedio de la última década. En segundo término, los rendimientos promedios a nivel nacional se situaron en 2.5 qq/ha, nivel que representó una merma de 21,49% frente a la temporada anterior, y una disminución de 4,96% respecto al promedio desde el año 2002. El motivo principal que afectó el desarrollo del cultivo obedeció al factor climático, el cual se caracterizó por importantes precipitaciones en las principales zonas productoras, por un lado, y temperaturas excesivamente elevadas en momentos sensibles, por otro.

La caída en la superficie sembrada estuvo asociada a un marco de fuerte intervención estatal que atravesó, y atraviesa, el sector triguero, principalmente mediante la regulación de los saldos exportables tal como se mencionó anteriormente. Durante dicha temporada, las autoridades habían anunciaron la habilitación de un saldo exportable de 6 millones de toneladas de trigo, pero debido a la pésima performance del trigo, el volumen permitido para embarcar se redujo considerablemente. Cabe señalar que el anuncio de la apertura de las ventas al exterior no tuvo un efecto positivo en las decisiones de producción, ya que el mismo fue realizado en el mes de junio, sin suficiente anticipación para cambiar los planes productivos que estaban en marcha. Muchos de los productores optaron por sembrar cebada, ya que resultaba la alternativa más eficiente en términos de costo/beneficio; la superficie correspondiente a este cultivo se expandió un 27% respecto a la campaña anterior, alcanzando un récord de 1.5 millones de hectáreas.

A comienzo del mes de marzo del corriente año, frente a una perspectiva del sector triguero similar a la del año anterior, las autoridades divulgaron por un lado, el permiso para exportar un volumen de 5 millones de toneladas de trigo correspondiente a la producción de la campaña actual, y por otro lado, la creación de un fideicomiso de dicho cereal mediante el decreto Nº 516. En particular, el decreto mencionado reconoce la merma en la rentabilidad relativa de la producción de trigo, y establece mecanismos de entrega de reintegros a productores que cumplan con determinados requisitos.

Asimismo, dicho instrumento financiero se alimentará en base a los derechos de exportación vigentes al trigo y a la harina, actualmente en 23% y 13%, respectivamente (doble transferencia). Por otro lado, el precio del cereal futuro (enero 2014) tuvo un comportamiento creciente, con una variación de 26,67%. A su vez, las abundantes precipitaciones que se registraron, desde agosto del año pasado hasta abril de 2013, en gran parte de la región agrícola, permitirían comenzar el nuevo ciclo con condiciones óptimas de humedad junto con proyección de un favorable clima para el segundo semestre de 2013; por lo tanto, los rendimientos serían similares a las temporadas iniciadas en el 2010/1, cuyo promedio se situarían en 3.3 qq/ha, proyectando una producción total estimada de 12.54 millones de toneladas de trigo, es decir una suba en la oferta mayor al 40%.

Gráfico Nº25. Evolución de la Superficie Sembrada, Rendimiento y Producción de Trigo a nivel Nacional

Campañas 1969/70, 1979/80, 1989/90, 1999/00, 2002/03-2013/14

(*) Datos estimados.

Fuente: Elaboración propia en base a datos de MINAGRI.

Sin embargo, el nuevo escenario con ciertas señales positivas, no repercutió sustancialmente en el sector como se esperaba; la Bolsa de Comercio de Rosario estimó que el área sembrada lograría una leve recomposición, alcanzando los 3.8 millones de hectáreas, lo cual implica una suba de 7%. A fines de junio el avance de siembra fue de 75%, registrándose una mayor participación en el área implantada en Entre Ríos, Buenos Aires y Córdoba cuya variación se calcula en 20% aproximadamente respecto a la cobertura triguera del año anterior.

En sentido contrario, las regiones del norte argentino (NOA y NEA) presentan una severa restricción hídrica; situación que dificulta el inicio de la campaña de trigo, proyectando una contracción de 50%, situando la superficie sembrada en 300.000 hectáreas. Mientras que la siembra de cebada, según proyecciones de a Bolsa de Cereales de Buenos Aires, se reduciría en 300.000 hectáreas respecto de la campaña anterior. Esta caída del área se puede explicar por el aumento en la intención de siembra de trigo, por un lado, y por el fracaso de la campaña pasada de la cebada, por otro.