SECTOR AGRÍCOLA - I TRIMESTRE 2014

En el siguiente apartado analizaremos las etapas finales de la cosecha gruesa, con la cual va teniendo lugar la culminación de la Campaña 2013/14, crucial en lo que hace al ingreso de divisas en una economía aquejada por el estrangulamiento de balanza de pagos.

Además, indagaremos en las posibles características que tomará la próxima siembra de los granos finos, la cual apenas transita sus primeros estadios.

1. Granos Finos - Cultivos de Invierno

I) Trigo: tal como detallamos en nuestro anterior informe, la cosecha triguera correspondiente a la Campaña 2013/14 finalizó a mediados de enero.

Según la Bolsa de Cereales de Buenos Aires (BCBA), aquélla ascendió a 10,1 millones de toneladas (+14,8% interanual, respecto a las magras 8,8 millones en 2012/13) en una superficie sembrada de 3,62 millones de hectáreas (+7,4% interanual, sobre 3,37 millones en 2012/13); por su parte, según la Bolsa de Comercio de Rosario (BCR), el trigo recolectado se elevó a 9,5 millones de toneladas (+9,2% interanual, sobre 8,7 millones en 2012/13) en un área sembrada de 3,6 millones de hectáreas (+5,9% interanual, sobre 3,4 millones en 2012/13), mientras que según los datos oficiales del Ministerio de Agricultura (MAGyP) la cosecha fue de sólo 9,2 millones de toneladas (+12,2% interanual, respecto a 8,0 millones en 2012/13) en un área implantada de 3,65 millones de hectáreas (+15,5% interanual, sobre 3,16 millones en 2012/13).

Estas discrepancias no son menores, en virtud de la política triguera aplicada por el gobierno nacional, en particular en lo que hace a la comercialización: en este sentido, el modo en que el gobierno aplica las restricciones y cupos a las exportaciones han implicado una fenomenal redistribución de ingresos desde los productores hacia los grandes molinos y las cerealeras exportadoras multinacionales, que gracias a su mayor poder de mercado sacan provecho de estas medidas al abonar un precio inferior a los productores. Este proceso en paralelo desalienta la siembra, favoreciendo a su vez la sojización[56].

Así, luego de la crisis de abastecimiento triguero acaecida en 2013 (donde el precio del pan y los panificados se elevó considerablemente), el gobierno nacional determinó un cupo de 1,5 millones de toneladas factibles de ser exportadas en esta campaña, habilitado en tres cuotas de 0,5 millones. Considerando que, según MAGyP, se requieren 6,3 millones de toneladas para molienda y 0,5 millones para semillas y forraje, de la oferta total de 9,7 millones de toneladas (la actual cosecha más 0,5 millones de stock inicial) restarían 2,9 millones, de las que unos 2,0 millones podrían exportarse, quedando el resto como stock de reserva. No obstante, si por ejemplo se toma en cuenta la cosecha estimada por la BCBA, junto a otras estimaciones privadas que dan cuenta de un tonelaje inferior destinado a molienda (de unos 5,5 millones), el saldo exportable ascendería a por lo menos 3,0 millones de toneladas, el doble de los cupos habilitados por el gobierno.

Esta situación denota dos cuestiones fundamentales, a saber:

I) La crisis productiva y el estrechamiento de los cupos a la exportación provocaron que el trigo argentino haya perdido la posición de hegemonía que ostentaba como abastecedor principal de Brasil, el segundo importador mundial: así, esto último ha favorecido enormemente a los productores trigueros estadounidenses, principalmente, como también a países latinoamericanos ahora excedentarios en trigo, como Uruguay;

II) Luego de la crisis triguera de 2013, el gobierno nacional pretende, por un lado, abarrotar los silos hacia el seno del mercado interno, a los efectos de mantener controlado el precio del cereal. No obstante, el supuesto lema tendiente a defender “la mesa de los argentinos” en los hechos se traduce en que los grandes beneficiarios de esta política sean los grandes molinos y las cerealeras exportadoras multinacionales, que en lugar de competir por el trigo disponible, actúan monopólicamente pisando el precio de mercado al cual compran el grano a los productores, para luego exportar o vender internamente de acuerdo al precio internacional: así, el gobierno nacional avala y permite que estos sectores acumulen enormes ganancias, a expensas tanto de las grandes masas populares consumidoras (dado que el precio de los panificados se mantiene muy elevado) como de los productores, los que, en lugar de tener garantizado el precio sostén en origen, reciben por su producción un precio inferior al que debieran.

De esta manera, desde los inicios de esta política de comercialización triguera en 2006, sobre la base de la “alianza” entre los grandes molinos y las cerealeras exportadoras multinacionales con el gobierno nacional, la retención efectiva que se aplicó sobre los productores se ubicó en un nivel muy superior a la que en teoría debió haber tenido lugar, lo cual desalentó enormemente la siembra de este cereal, siendo así una de las causas principales de la crisis productiva que sumió al cultivo:

*En teoría, el productor debiera recibir un Precio FAS Teórico, resultado de aplicarle al Precio FOB (dólares por tonelada en puertos argentinos, determinado por el MAGyP) el porcentaje de retención (en este caso, 23,0%), y de descontarle a su vez los Gastos de Exportación correspondientes.

*No obstante, ya en una primera instancia el mencionado FAS Teórico (también publicado, en pesos por tonelada, por MAGyP) tiene un monto en dólares -al tipo de cambio oficial- que no coincide con el que debiera adquirir de aplicarse el porcentaje de retención teórico.

*Luego, a su vez, los precios de mercado a los que los productores venden a molinos o exportadores son aún inferiores al FAS Teórico, con lo cual el porcentaje de retención efectivamente aplicado a los productores resulta marcadamente mayor. Tiene lugar en consecuencia una muy relevante trasferencia de ingresos del bolsillo de los productores hacia los molinos y exportadores.

Así, tal como puede verse en el Cuadro 22, del FOB o “precio lleno” los productores terminaron recibiendo una cuantía muy inferior a la teórica: por ejemplo, entre 2007 y 2012, la retención real fue en promedio 13,8 puntos porcentuales superior a la teórica. En 2013 se revierte el fenómeno por el extraordinario incremento de los precios internos; no obstante, es muy poco lo que los productores pudieron vender en los hechos a ese precio. Finalmente, en 2014 la cuestión mejora en cierta proporción, aunque aún la retención efectiva es superior en 6,4 p.p. a la teórica.

Cuadro 22. Retención efectiva a los productores trigueros.

Fuente: Elaboración GERES en base a BCRA, DIMEAGRO-MAGyP y Bolsa de Cereales.

Toda esta cuestión denota el mecanismo mencionado previamente, por el cual los molinos y exportadores pisan el precio al que compran internamente el trigo, especulando con su poder cuasimonopólico, y con el hecho de que la gran mayoría de los productores (sobre todo los pequeños y medianos) no tienen capacidad para retener la cosecha esperando mejores precios, dado que no tienen la suficiente espalda financiera y deben vender en forma casi inmediata. En conclusión, continúa consolidándose la política triguera del gobierno nacional, por la cual se benefician especialmente los grandes molinos y cerealeras exportadoras multinacionales, en perjuicio de productores y de las grandes mayorías populares: se siembra poco trigo, y el pan es caro.

Hacia la Campaña Triguera 2014/15

Diversas circunstancias hacen factible indicar que la superficie sembrada con trigo experimentará un relevante incremento en la próxima campaña (claro está, considerando la baja base de comparación de la anterior):

I) La principal causa de dicho aumento radica en la cuestión agronómica de la rotación de cultivos, la cual se ha visto aquejada durante las últimas campañas por la menor siembra del más importante cultivo de invierno, sobre todo en las regiones Norte y Centro del país (dado que en los núcleos productivos del sur bonaerense el trigo continuó manteniendo una destacada presencia);

II) Otro factor que incidirá es el hecho de que la falta de cobertura con cultivos de invierno ha facilitado la expansión de malezas a lo largo del área agrícola nacional;

III) En la Región Sur, las excelentes productividades que arrojó el cereal en la última campaña influirán en el incremento de las decisiones de siembra, desplazando a su principal competidor, la cebada;

IV) Los precios internacionales adquirieron un nivel en líneas generales rentable para los planes de siembra, coyuntura en la que ha influido el conflicto existente en Ucrania y Rusia, actores de gran importancia en la producción mundial de trigo;

V) Un último factor que impulsará al alza a la siembra es la necesidad económica de una amplia proporción de productores de disponer de ingresos económicos hacia fin de año, inclusive a los efectos de poder financiar los costos de la siembra gruesa.

Según la BCBA, el hectareaje triguero en la Campaña 2014/15 se elevará a 4,3 millones, lo cual implica un alza interanual de +18,8%; por su parte, el MAGyP estima que la siembra totalizará unas 4,5 millones de hectáreas (+23,3% interanual).

Hacia fines de mayo y comienzos de junio, los laboreos de implantación se encontraban muy retrasados, en buena parte debido a los excesos hídricos presentes en los suelos.

Cabe destacar que, pese a este incremento en el hectareaje, la siembra de trigo sigue encontrándose lejos de su máximo potencial. Por ello, resulta necesario modificar la política triguera, a los efectos de que se aumente la superficie sembrada y, consecuentemente, la producción: esto último redundaría en una indispensable mejora agronómica por la rotación de cultivos, en un multiplicador crecimiento de la actividad económica en vastas regiones, en una mayor oferta del cereal, y en un esencial ingreso de divisas hacia fin de año.

II) Cebada: todo hace indicar que el hectareaje de este importante cultivo de invierno volverá a decrecer en la Campaña 2014/15, fundamentalmente porque, a pesar de haber incrementado los magros rindes de la campaña 2012/13, en líneas generales volverá a ser desplazado por el trigo (sin perder de vista el contexto de crítica situación que atraviesa la fina). Así, las primeras estimaciones del MAGyP dan cuenta de una superfice de sólo 1,1 millones de hectáreas para la siembra con cebada (-12,7% interanual).

2. Granos Gruesos - Cultivos de Verano

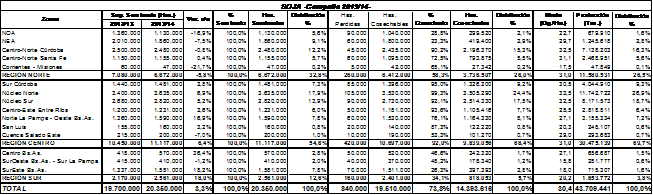

III) Girasol: hacia fines de abril concluyó la cosecha de esta importante oleaginosa. Tanto por cuestiones climáticas, como por su desventaja en la competencia con la soja, de por sí tuvo lugar una merma en el hectareaje girasolero del -17,8% interanual, tal como se analizó oportunamente. Esta será la principal causa de la escasa cosecha relevada en la presente campaña.

En primer lugar, en la Región Norte se verificó una caída en la producción, en virtud de la pérdida de superficie (-32,3% interanual), así como también por el déficit hídrico y las altas temperaturas en el verano, que impactaron en los rindes obtenidos (sobre todo en el NEA). Dicha Región, donde se destacan los centros girasoleros del NEA y del Centro-Norte de Santa Fe, aportó 0,51 millones de toneladas, lo que representa el 22,3% de la cosecha total.

Hacia la Región Centro, la zona principal es el Norte de La Pampa-Oeste bonaerense, donde las siembras tardías y la humedad acumulada en los perfiles permitió obtener rindes satisfactorios, de 22 qq./ha. En total, la cosecha en la Región Centro alcanzó 0,49 millones de toneladas (21,2% de la cosecha total).

Finalmente, en la Región Sur, donde se encuentran los núcleos girasoleros principales del país, se levantaron los últimos lotes finalizando abril, caracterizándose la cosecha por lo siguiente: I) el Sureste bonaerense, que concentró el 25,7% del hectareaje nacional, el cultivo evolucionó sin mayores inconvenientes y con buena dotación hídrica, alcanzando un rinde promedio de 20 qq./ha.; se cosechó aquí el 32,6% de la producción nacional (0,75 millones de toneladas); II) en forma opuesta, en el Suroeste de Buenos Aires-Sur de La Pampa, la escasez hídrica y las elevadas temperaturas estivales provocaron mermas irreversibles en los rindes y en el área cosechable (se perdieron 22 mil hectáreas), lo cual determinó que la zona provea sólo 0,45 millones de toneladas (el 19,9% de la cosecha nacional), con un rinde promedio de apenas 11,0 qq./ha.

La cosecha girasolera de la Campaña 2013/14 totalizó así 2,3 millones de toneladas (-30,3% interanual), siendo la más baja desde 2009/10 (según BCBA; por su parte, MAGyP estimó una cosecha de 2,0 millones de toneladas, lo que implicaría un -35,5% interanual).

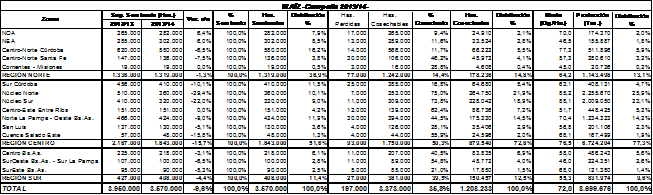

IV) Maíz: la Campaña 2013/14 estuvo caracterizada, en lo que hace a la siembra, por la reducción del hectareaje maicero a manos de la soja, así como por la preeminencia de las siembras tardías o de segunda ocupación por sobre las tempranas (en lo cual influyó, además de la desventajosa competencia económica con la soja, la cuestión climática).

Promediando marzo, en la Región Centro (51,6% de la superficie sembrada) dio inicio la cosecha de los primeros cuadros de siembras tempranas, mientras que recién a fines de abril comenzó la trilla de los maíces tardíos y de segunda. En líneas generales, en las principales zonas productoras de esta región los rindes promedio se fueron incrementando a medida que avanzaba la cosecha, en virtud de que los maíces tempranos fueron bastante aquejados por el estrés hídrico y las altas temperaturas en el verano, afectando las primeras fases del ciclo y determinando importantes mermas de rendimiento a cosecha; en forma opuesta, los maíces tardíos y de segunda fueron mostrando un desarrollo satisfactorio, prometiendo elevados rindes. Así, a finales de mayo la Zona Núcleo Maicera (19,0% del área implantada nacional) evidenciaba el mayor avance de la trilla en toda el área agrícola nacional, con el 74,4% de su hectareaje cosechado, acumulando 4,3 millones de toneladas y un rinde promedio de 86,7 qq./ha. En el mismo sentido, aunque con mayor retraso y menores rindes, se desarrollaba la cosecha en zonas tales como el Norte pampeano, Oeste bonaerense, Sur de Córdoba y Entre Ríos. En total, la Región Centro llevaba 0,87 millones de hectáreas cosechadas, con una producción de 6,7 millones de toneladas y un rinde de 76,5 qq./ha.

En la Región Norte (36,9% de la superficie sembrada), dada su ventana óptima de siembra, los maíces implantados tardíamente son predominantes, ostentando muy buenas condiciones en su desarrollo, lo cual indicaría elevados rindes a cosecha. En las principales zonas (NOA, NEA y Centro-Norte cordobés) la trilla aùn transita sus primeros estadios. La Región Norte, a fines de mayo, apenas llevaba 0,18 millones de hectáreas cosechadas, con una producción de 1,1 millones de toneladas, y un rinde de 64,2 qq./ha.

En conclusión, la cosecha maicera de la presente campaña sólo ha completado 1,2 millones de hectáreas, un 35,8% de las hectáreas cosechables (3,37 millones). El grano acumulado a la fecha asciende a 8,7 millones de toneladas, con un rinde promedio de 72,0 qq./ha. Es preciso remarcar que a la fecha la cosecha presenta un notable retraso, ocasionado principalmente por el alto porcentaje de siembras tardías y de segunda que caracterizaron a esta campaña, así como también por la preferencia de los productores por desarrollar la cosecha de soja en primera instancia, y por el caudal de precipitaciones de marzo-abril que dificultó la labor de las cosechadoras.

Según la BCBA, la cosecha maicera ascenderá a 24,0 millones de toneladas (-11,1% interanual, respecto a la anterior cosecha de 27,0 millones); la BCR, por su parte, da cuenta de una producción de 24,5 millones de toneladas (-12,5% interanual; Campaña 2012/13: 28,0 millones). Por su parte, el MAGyP reitera su sobreestimación de la campaña pasada, al afirmar que la cosecha totalizará 31,1 millones de toneladas (-3,1% interanual; Campaña 2012/13: 32,1 millones), en una superficie implantada de 5,9 millones de hectáreas (-3,3% interanual; Campaña 2012/13: 6,1 millones).

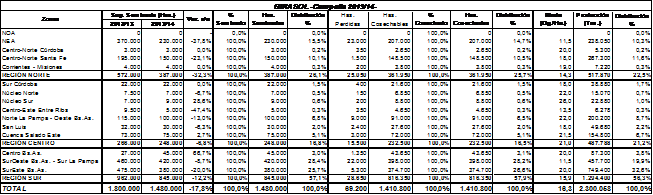

V) Soja: hacia fines de marzo comenzó la cosecha del cultivo hegemónico hacia el seno del agro argentino, con las primeras recolecciones en la Zona Núcleo y Entre Ríos.

En la Región Centro (que con un hectareaje de 11,1 millones concentra lo fundamental del área sojera nacional, con el 54,6%), se destaca la Zona Núcleo (6,5 millones de hectáreas, y 31,7% del hectareaje sojero nacional), que registró los mayores avances de cosecha, en el marco de un ciclo que se desarrolló en forma satisfactoria. Finalizando mayo prácticamente había cerrado la recolección, con un 95,7% del área disponible trillada, la cual arrojó 19,9 millones de toneladas, con un buen rinde de 33,0 qq./ha. También se destacan el Sur cordobés (con un rinde de 30,5 qq./ha.), Entre Ríos y el Norte pampeano-Oeste bonaerense. En conjunto, la Región Centro llevaba cosechado el 92,0% de su hectareaje hacia fines de mayo, con una producción de 30,5 millones de toneladas, y un rinde promedio de 31,0 qq./ha. Es preciso destacar a su vez que, por excesos hídricos en toda la etapa de cosecha, la misma sufrió un muy relevante retraso interanual; paralelamente, en buena medida fue causante de la pérdida del 0,4 millones de hectáreas (el 50% de las pérdidas en toda el área nacional).

En la Región Norte (32,6% de la superficie sembrada, con 6,7 millones de hectáreas), las lluvias registradas a fines del verano revirtieron el déficit hídrico en buena parte de la región, favoreciendo las perspectivas a cosecha. Así, los cultivos se fueron desarrollando en buenas condiciones, sobre todo en el área cordobesa, el NEA y el Centro-Norte de Santa Fe. Aunque la recolección se encuentra más retrasada que en la Región Centro (en lo cual influye a su vez las tardías fechas de siembra), por ejemplo en el Centro-Norte de Córdoba, con un 90,2% recolectado, se alcanzó un rinde promedio de 32,5 qq./ha., con una producción de 7,1 millones de toneladas. La excepcional productividad en estas zonas extrapampeanas de la Región Norte, dan cuenta en esta campaña de una virtual y extraordinaria equiparación entre los rindes obtenidos en regiones periféricas y las regiones tradicionalmente más productivas del país, como la Zona Núcleo: este factor será decisivo para posibilitar un récord histórico de producción sojera, y compensa las pérdidas registradas en el hectareaje factible de cosechar. Así, en la Región Norte se han cosechado el 58,3% de las hectáreas disponibles, con un tonelaje acumulado de 11,1 millones, y un rinde promedio de 31,0 qq./ha.

En la Región Sur (12,6% del hectareaje, con 2,6 millones) se observan los menores rindes del área nacional, en buena parte debido al estrés térmico-hídrico estival que sufrieron algunas zonas del sur y oeste bonaerense. Con un área cosechada del 34,1%, acumulaba a la fecha 1,6 millones de toneladas, provenientes sustancialmente del Sureste bonaerense.

Así, se lleva cosechado el 73,8% del área sojera nacional disponible, lo que implica un área de 14,4 millones de hectáreas. La producción acumulada es de 43,7 millones de toneladas, con un rinde promedio de 30,4 qq./ha.

En estas circunstancias, según la BCBA, la cosecha sojera de la Campaña 2013/14 toma rumbo a su récord histórico, ubicándose en 55,5 millones de toneladas (+14,4% interanual, sobre la anterior cosecha de 48,5 millones): esto implicaría superar a la cosecha 2009/10, de 55,0 millones. Según la BCR, la trilla arrojaría un resultado un tanto similar, de 55,6 millones de toneladas (+15,1% interanual, sobre una cosecha previa de 48,3 millones). Por su parte, el MAGyP tiene una estimación similar: 54,0 millones de toneladas (+9,5% interanual; Campaña 2012/13: 49,3 millones). Estos parámetros reafirman la preeminencia de la soja como monocultivo hegemónico dentro del agro argentino.

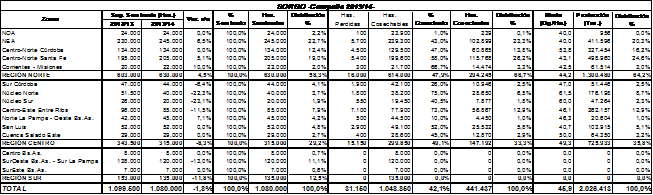

VI) Sorgo: la cosecha de este versátil cultivo de verano comenzó a mediados de marzo, principalmente en la Región Norte, la cual concentra el 58,3% del área nacional, con 0,63 hectáreas. Los cultivos implantados allí, principalmente en los núcleos sorgueros del NEA, Centro-Norte de Santa Fe y Córdoba, evolucionaron en condiciones medias, encontrándose en mejor situación los sembrados tardíamente; los rindes reflejan en parte esta situación, y la influencia de las sequías de verano. La trilla, a fines de mayo, alcanzó el 47,9%, con casi 0,3 millones de hectáreas cosechadas, con una producción de 1,3 millones de toneladas y un rinde promedio de 44,2 qq./ha.

En la Región Centro, se destacan los buenos rindes en Zona Núcleo, de 60,8 qq./ha. En Entre Ríos, la seca veraniega empujó a la baja a los rindes obtenidos. Así, esta Región Centro (que representa el 29,2% del hectareaje sorguero), a la fecha llevaba cosechadas 0,15 millones de hectáreas, el 49,1% del área apta, con un volumen de 0,7 millones de toneladas, y un rinde de 49,3 qq./ha. Por su parte, en la Región Sur aún no dieron inicio las labores de cosecha; se esperan regulares rindes en su principal zona sorguera, el Suroeste bonaerense-Sur pampeano.

En total, la cosecha de sorgo ha alcanzado el 42,1% de la superficie cosechable, con 0,4 millones de hectáreas trilladas y un volumen acumulado de 2,0 millones de toneladas (rinde promedio: 45,9 qq./ha.). Según la BCBA, la cosecha total ascenderá a 4,3 millones de toneladas (-4,4% interanual, respecto a 4,5 millones en la pasada campaña). La estimación del MAGyP es netamente inferior: sólo 3,4 millones de toneladas (-5,6% interanual; Campaña 2012/13: 3,6 millones).

Conclusiones

Para finalizar, resulta preciso corregir al alza las proyecciones finales de la cosecha inherente a la Campaña 2013/14, fundamentalmente en virtud de la producción récord que alcanzará –según todo parece indicar- el cultivo principal del agro argentino: la soja. En un escenario donde la superficie sembrada prácticamente se encuentra estancada, el relevante crecimiento de la producción sojera en esta campaña provocará que la cosecha de los seis cultivos principales se eleve a 101,0 millones de toneladas, ostentando así, dadas las circunstancias, un respetable aumento del +3,9%.

Tal como mencionamos en informes pasados, se continúa consolidando la hegemonía absoluta del monocultivo sojero, en detrimento de la mayoría de los restantes cultivos: al finalizar la Campaña 2013/14, la soja concentrará el 54,9% de la producción y el 64,9% del hectareaje total.

Gráfico 19: Cultivos seleccionados. Producción (en millones de tns.), distribución porcentual y variación interanual. Campañas 2012/13 y 2013/14.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

Cuadro 23.Granos Gruesos - Cultivos de Verano (al 29/05/2014)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[56] La soja y el trigo pueden ser cultivos complementarios; el trigo se puede combinar con una soja de siembra tardía, que tiene menor rinde por hectárea (la soja “de segunda”). Por lo tanto, para ser más exactos, la competencia se verifica entre el esquema que combina trigo y soja de segunda con el de la soja de primera.