SECTOR AGRÍCOLA - I TRIMESTRE 2015

En la siguiente sección analizaremos el avance de las etapas cruciales de la cosecha gruesa, transitando así los tramos finales de la Campaña 2014/15; a su vez, indagaremos en el posible rumbo de la siembra de los granos finos correspondiente a la próxima Campaña 2015/16.

1. Granos Finos - Cultivos de Invierno

I) Trigo: a priori, se aprecia que -a pesar de estar inmersas en una incertidumbre no menor- las siembras inherentes a la campaña triguera 2015/16 sufrirán una importante reducción en su superficie. Esta caída en el área implantada obedecería a que las siguientes cuestiones económicas impactarán negativamente en la decisiones de siembra de los productores: I) la preeminencia de elevados rindes de indiferencia que estos últimos se verían obligados a lograr para así evitar situaciones de quebranto en sus márgenes agrícolas, dados los altos costos de implantación imperantes y el bajo precio del trigo -situación ya vigente en la pasada campaña-; II) la falta de definición en las complejas negociaciones de arrendamiento; III) la escasez y altas tasas de financiamiento para realizar las labores y comprar insumos; IV) y el perjudicial esquema de comercialización vigente, así como la incerteza respecto a eventuales próximas medidas de política agropecuaria, en virtud de que la cosecha de trigo 2015/16 se realizará bajo un nuevo gobierno. No obstante, dicho proceso de nueva merma del hectareaje triguero se vería morigerado en cierto grado por factores de índole agronómica, tales como: I) la importancia del cereal en lo que hace al control de malezas y en la rotación agrícola, en el marco de la cual suele tener el rol de cultivo de cobertura; II) el trigo ayudaría a bajar las napas en regiones con excesos hídricos, como Córdoba; III) la actual dotación hídrica general de los suelos resulta óptima para su siembra; IV) y la existencia de una relevante y potencial superficie factible de ser reincorporada en Centro y Sudeste bonaerense, luego de las críticas inundaciones acaecidas en 2013/14.

Así, la BCBA calcula que la siembra de trigo ocupará 4,1 millones de ha. (-6,8% i.a.; 2013/14: 4,4 millones[40]); por su parte, la BCR da cuenta de una posible -y más que relevante- caída del -25% i.a. en Zona Núcleo, mientras que la Bolsa de Cereales y Productos de Bahía Blanca indicó una eventual disminución del -20% de la siembra en el Sudoeste bonaerense y Norte pampeano. El MAGyP aún no ha comunicado ninguna estimación al respecto.

El gobierno nacional cierra las compuertas del dique, y el trigo inunda la región pampeana

Tal como hemos venido describiendo en nuestros últimos informes, la implementación -por parte del gobierno nacional- de una política de restringidas cuotas de exportación de trigo se configura como el eje fundamental sobre el cual se sustenta buena parte de lo que acontece con la producción triguera argentina.

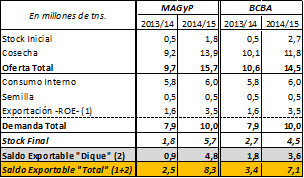

La oferta de trigo en 2014/15, según MAGyP, se elevó a 15,7 millones de tn.; por su parte, la demanda se compone de 6,0 millones de tn. de consumo interno (al 15/04/15 los molinos habían comprado a los productores 2,7 millones); semillas, por 0,5 millones; y exportaciones por 3,5 millones, de acuerdo a los ROE aprobados por el gobierno (ya más que cubiertos, en virtud de que las cerealeras exportadoras al 23/04/15 adquirieron 5,8 millones). No obstante, el propio MAGyP informa un saldo exportable total de 7,2 millones de tn.[41], que dejaría un carry over de 2,0 millones para 2015/16: de este modo, el MAGyP reconoce que cierra las compuertas del dique a 3,7 millones de tn.[42] (el 51,4% del saldo exportable) que desbordan los silos e inundan de trigo la plaza local, que queda así evidentemente sobreofertada de cereal.

En el Cuadro 15 figuran las estimaciones de oferta, demanda y los saldos exportables “dique”[43] y “total” (considerando un carry over de 0,9 millones de tn.) realizadas por GERES, en sendos escenarios basados en las estadísticas oficiales de MAGyP y en las elaboradas por BCBA: así, en el primer caso el saldo exportable “dique” sería de 4,8 millones y el “total” de 8,3 millones; en el segundo, el “dique” sería de 3,6 millones y el “total” de 7,1 millones.

Cuadro 15. Oferta y demanda en el mercado triguero. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a SIIA-MAGyP y BCBA.

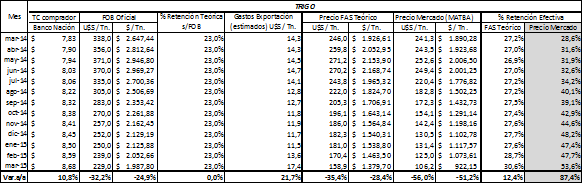

Por medio de este proceso, sigue profundizándose la caída del precio de mercado al cual los productores se ven obligados a vender el trigo, tanto a los molinos como a las cerealeras exportadoras, y con ella la dispersión entre dicho precio y el precio FAS[44] teórico que los productores deberían cobrar. Así, el derrumbe del precio interno del trigo junto a su divorcio del FAS teórico viene incrementando sostenidamente la cuantía de “retención efectiva” que deben pagar los productores, la cual en marzo 2015 alcanzó un récord histórico (al menos desde enero 2007) al ubicarse en el 53,6% -notablemente por encima del 23% oficial-: esto marcó un incremento de 25 p.p. respecto a marzo 2014 (+87,4% interanual), representando nada menos que U$S 52,7 / tn. pagadas en exceso por los productores.

Cuadro 16. Retención efectiva a los productores trigueros. Mar.2014-Mar.2015.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

Esta política provoca una enorme transferencia de ingresos desde los productores trigueros hacia los molinos y cerealeras, actores que -en el marco de su alianza con el gobierno nacional- amasan cuantiosas ganancias al comprar el grano a precio de remate, a expensas de la fuerte erosión sufrida en los márgenes de aquéllos.

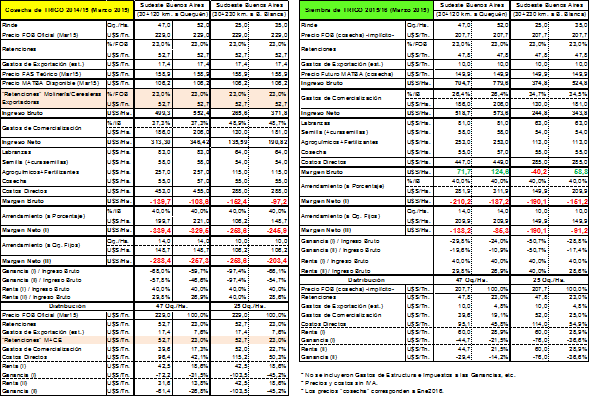

Tal como se ve en el Cuadro 16, esta merma en la rentabilidad de los productores -que al menos estimamos factible de verificar para los que se ubiquen en los estratos de menor escala de producción- es notoria, y se erige como una de las principales causas que empujarán la próxima siembra 2015/16 nuevamente a la baja. Se estudian así los márgenes brutos y netos (para producción en campo propio y bajo arriendo, respectivamente) estimados a marzo 2015 en los núcleos trigueros del Sudeste y Sudoeste bonaerense, tanto para la cosecha 2014/15 como para la siembra 2015/16: I) En el primer caso, se aprecia que mientras el precio FAS teórico que deberían haber cobrado los productores que hubieran vendido su cosecha 2014/15 en marzo 2015 fue de U$S 158,9, la molinería y las cerealeras pagaban el grano al precio de mercado, apenas U$S 106,2. De este modo, la en absoluto despreciable diferencia de U$S 52,7/Tn. se corporiza así como la segunda retención que recae sobre las espaldas del productor: a la retención oficial del 23% sobre el precio FOB, se suma esta “retención privada”, que paradójicamente representó otro 23% del precio FOB[45]. Como puede apreciarse, esta ecuación no sólo pulverizó los márgenes bajo arriendo sino incluso aquellos en propiedad, generalizándose la situación de quebranto; II) En el segundo, las proyecciones indican que la coyuntura sigue siendo altamente crítica.

Cuadro 17. Márgenes trigueros a cosecha en regiones seleccionadas (Marzo 2015).

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

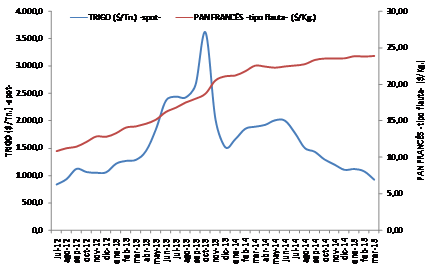

Finalmente, se tiene que la retórica del supuesto gobierno “nacional y popular” que afirma defender “la mesa de los argentinos”, en los hechos se traduce en la defensa de los intereses de la molinería y de un puñado de cerealeras multinacionales exportadoras, a expensas de los productores trigueros y de los sectores populares: como puede verse en el Gráfico 22, mientras desde fines de 2013 la tendencia muestra una caída sostenida del precio del trigo, el precio del pan no hace lo propio, sino que por el contrario se incrementa.

Gráfico 22. Precio de mercado del Trigo y Precio del Pan. En pesos corrientes (2012-2015).

Fuente: Elaboración GERES en base a BCBA y Dirección General de Estadística y Censos CABA.

II) Cebada: a la fecha, ni el MAGyP ni las entidades privadas han publicado proyecciones de siembra 2015/16. No obstante, desde GERES expresamos que, dadas las circunstancias, a priori existiría cierta tendencia al alza del hectareaje cebadero, derivada en parte de la merma esperada en trigo.

2. Granos Gruesos - Cultivos de Verano

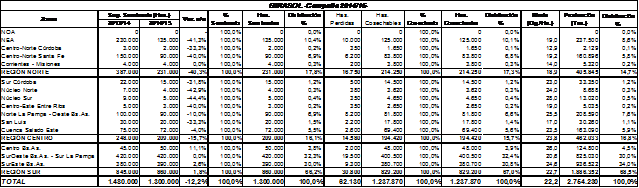

III) Girasol: a mediados de abril culminó la cosecha 2014/15 de esta importante oleaginosa. En la Región Norte se produjeron 0,4 millones de tn. (-21,6% i.a.; 14,7% de la cosecha): la menor trilla se debió en lo fundamental al impacto de la caída de la superficie sembrada en el núcleo girasolero del Centro-Norte santafesino, cuya cosecha se redujo -39,8% i.a.; en el NEA, si bien la pérdida de área fue similar, la producción se mantuvo ya que se registraron notables rindes (19,0 qq./ha.; +65,0% i.a.). En la Región Centro la cosecha fue de 0,46 millones de tn. (-5,3% i.a.; 16,8% de la trilla); a pesar de la merma en área, las excelentes condiciones hídrico-climáticas a lo largo del ciclo entregaron elevadas productividades en Norte pampeano-Oeste bonaerense (25,5 qq/ha.) y en la Cuenca del Salado (23,5 qq./ha.). Finalmente, en la Región Sur -donde se concentró el 66,2% del área implantada- se levantaron 1,89 millones de tn. (+45,7% i.a.; 68,5% de la cosecha) a raíz de los excelentes rindes obtenidos en los núcleos girasoleros del sur bonaerense; en promedio, el rinde fue de 22,7 qq./ha. (+43,5% i.a.).

Así, a pesar de la caída en la superficie, según BCBA la producción girasolera alcanzó a 2,75 millones de tn. (+19,7% i.a.; 2013/14: 2,3 millones), en virtud de lo acaecido en los núcleos de la Región Sur; el rinde promedio fue el mayor en las últimas diez campañas, llegando a 22,2 qq./ha. (+36,5% i.a.; 2013/14: 16,3 qq./ha.); según MAGyP, la cosecha fue de 3,16 millones de tn. (+58,0% i.a.; 2013/14: 2,0 millones).

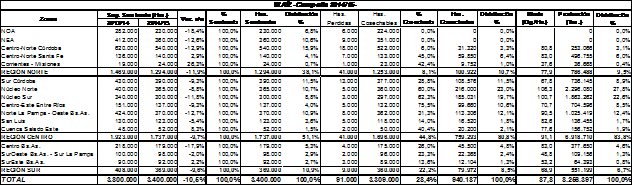

IV) Maíz: a fines de abril, la Región Centro (51,1% del hectareaje maicero) evidenciaba el mayor avance en la trilla, habiéndose cosechado 0,76 millones de ha. (el 44,8% de su área cosechable), acumulando una producción de 6,92 millones de tn. (el 83,8% de lo recolectado a nivel nacional), con un rinde promedio de 91,1 qq./ha.. Se destacan: I) la Zona Núcleo Maicera (19,6% del área nacional), con un avance del 61,2% y un notable rinde promedio de 103,5 qq./ha. (con picos de 130 qq./ha.) que se traducía en una cosecha de 4,16 millones de tn.; las buenas condiciones hídrico-climàticas durante el ciclo del cultivo auguran altos rindes, tanto para cultivos de primera como tardíos y de segunda ocupación; II) también resalta Entre Ríos, donde ya se cosechó el 75,5% del área, y el Norte pampeano-Oeste bonaerense, con altos rindes (90,5 qq./ha.). En este marco, se aprecia que las regiones con mayor progreso en la cosecha de soja son las que presentan el mayor avance en la de maíz. En la Región Norte (38,1% del área maicera), por su parte, el avance apenas era del 8,1%, habiéndose cosechado 0,79 millones de tn. con un rinde de 77,9 qq./ha.: el Centro-Norte santafesino mostraba el mayor avance (45,0%) con un rinde de 83,0 qq./ha.; en Centro-Norte cordobés -uno de los principales núcleos maiceros- la trilla estaba en sus inicios (dada la preeminencia de siembras tardías), mientas que en NOA y NEA (donde la ventana óptima de siembra concluye más tarde) aún no había comenzado. En la Región Norte, en líneas generales, el cereal presenta buenas condiciones (incluso a pesar de las copiosas lluvias de febrero en Córdoba y Santa Fe, que si bien provocaron pérdidas, también recompusieron el perfil hídrico en cuadros tardíos y de segunda), esperándose altos rindes a cosecha.

Así, la cosecha de maíz se elevaba a 8,26 millones de tn. con un rinde promedio de 87,8 qq./ha., habiéndose recolectado el 28,4% (0,94 millones) de las hectáreas cosechables. Se aprecia un retraso en las labores de cosecha, en virtud de que los productores priorizan la trilla de soja. Según BCBA, la cosecha será de 25,0 millones de tn. (-7,4% i.a.; 2013/14: 27,0 millones), mientras que BCR estima una producción de 25,7 millones (-6,5% i.a.; 2013/14: 27,5 millones) y MAGyP hace lo propio en 31,0 millones (-6,1% i.a.; 2013/14: 33,0 millones)[46].

Cabe destacar que, al igual que en trigo, la política de cupos de exportación que el gobierno nacional aplica sobre el maíz perjudica a los productores: a marzo 2015, la “retención efectiva” fue del 34,8% (la oficial es del 20,0%), lo que equivale a una “retención privada” de U$S 8,98/tn. (en diciembre 2014 llegó a U$S 21,73/tn.). Culminando abril, el gobierno autorizó un nuevo cupo de 3,5 millones de tn., elevando los ROE 2014/15 a un total de 11,5 millones de tn. (al 23/04/15, la exportación había adquirido 8,7 millones).

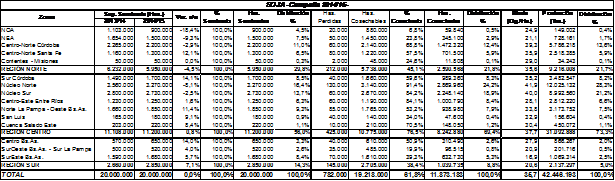

V) Soja: al mes de abril, la Región Centro (56,0% del área sojera del país) mostraba el mayor avance al haberse recolectado 8,24 millones de ha. (el 76,5% de la superficie cosechable), con una producción de 31,1 millones de tn. y un rinde de 37,7 qq./ha.. En la Zona Núcleo (30,0% del hectareaje nacional) la trilla transitaba sus etapas finales, con un avance promedio del 87,8% (5,1 millones de ha. cosechadas), una producción de 21,0 millones de tn. (el 49,5% de lo recolectado en toda el área agrícola nacional) y un gran rinde de 41,0 qq./ha.; se destacaba el avance de la trilla en Entre Ríos (84,1%), así como la muy buena productividad en Norte pampeano-Oeste bonaerense y San Luis (33,8 y 32,9 qq./ha., respectivamente). Dada la óptima condición a lo largo del ciclo del cultivo, en líneas generales se esperan muy buenos rindes en la zona central del país.

En la Región Norte (29,8% del área) el avance de la trilla fue del 45,2% (2,6 millones de ha.) y arrojó una cosecha de 9,2 millones de tn. (a abril, el 21,7% de la cosecha total). Se destaca principalmente el Centro-Norte cordobés, con 5,8 millones de tn. recolectadas en 1,5 millones de ha., y un elevado rinde de 39,3 qq./ha.; en NEA, en cambio, se aprecia cierta merma en los rindes, probablemente ocasionada por el proceso de déficit hídrico sufrido en parte del ciclo. Luego, en la Región Sur el avance del 38,4% (1,0 millones de ha. cosechadas), con un volumen de 2,14 millones de tn. y un rinde de 20,6 qq./ha.

De este modo, la cosecha de soja a nivel nacional a la fecha abarcó 11,87 millones de ha. (61,8% de la superficie cosechable) obteniendo, con un rinde promedio de 35,7 qq./ha., una producción de 42,45 millones de tn. En virtud de las óptimas condiciones generales, todas las estimaciones prevén que la cosecha de soja 2014/15 alcanzará un récord histórico: de acuerdo a la BCBA, será de 60,0 millones de tn. (+10,1% i.a.; 2013/14: 54,5 millones); BCR calcula una cosecha de 59,6 millones de tn. (+7,2% i.a.; 2013/14: 55,6 millones); y MAGyP también estima 60,0 millones de tn. (+12,4% i.a.; 2013/14: 53,4 millones).

VI) Sorgo: en la Región Norte (57,2% del área sorguera) se vislumbra el mayor avance en la trilla del cereal, con un 39,5% de los cuadros cosechados (0,18 millones de ha.), habiéndose recolectado 0,88 millones de tn.. Resalta el núcleo del Centro-Norte santafesino con un avance del 72,0%, que junto al Centro-Norte cordobés tienen un buen rinde de 51,5 qq./ha. gracias a la buena disponibilidad hídrica; en el NEA, en cambio, la trilla avanza más lentamente, apreciándose cierta merma en los rindes. En la Región Centro (31,6% del hectareaje) el avance es del 29,2% y la cosecha suma 0,4 millones de tn.: el núcleo entrerriano denota una caída en los rindes a causa del estrés hídrico sufrido, mientras la Zona Núcleo presenta una elevada productividad de 64,0 qq./ha.

A nivel país, el avance de la cosecha es del 31,7% (0,26 millones de ha.), con una producción de 1,28 millones de tn. y un rinde a la fecha de 49,0 qq./ha. (que probablemente se reduzca al ir ingresando la cosecha de las zonas menos productivas -hacia fines de abril la cosecha de sorgo es relegada a fechas posteriores, dado que la soja es prioridad-). Así, se espera una caída de la producción, en lo fundamental originada en la merma de la superficie sembrada: según BCBA, la cosecha será de 3,5 millones de tn. (-18,9% i.a.; 2013/14: 4,3 millones), mientras que MAGyP estima un volumen idéntico (-5,6% i.a.; 2013/14: 3,47 millones).

Por otra parte, es factible mencionar que en marzo Argentina logró colocar el primer embarque de sorgo en China, luego de obtener la habilitación para exportar a dicho destino a fines de 2014.[47]

3. Campaña 2014/15: cosecha de soja récord, e incremento de la producción en su conjunto

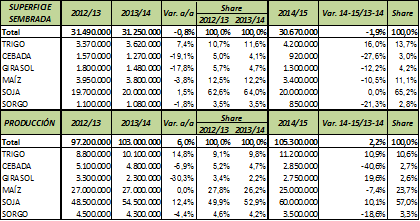

Todo indica que, a diferencia de lo que apuntábamos en nuestro informe previo, la cosecha argentina de los seis cultivos principales finalmente revirtió su tendencia anterior y cerrará la Campaña 2014/15 con un crecimiento no menor del +2,2% i.a., alcanzándose así un total de 105,3 millones de tn. (2013/14: 103,0 millones). Esto se sustenta fundamentalmente en una cosecha sojera que -mediante una notable productividad en esta campaña- configura un récord histórico, con una producción de 60,0 millones de tn. (cada vez más hegemónica, la oleaginosa concentra el 57,0% de la cosecha total); por su parte el maíz, si bien reduce su producción, dadas las óptimas condiciones generales a lo largo del ciclo morigeró la caída esperada en función de su pérdida de área, totalizando 25,0 millones de tn.; luego, la expansión del área triguera tuvo su impacto en un alza de la cosecha, mientras que el girasol incrementó su producción en forma relevante gracias a muy buenos rindes -a pesar de la importante disminución de su superficie-; por último, las cosechas de cebada y sorgo sufrieron desplomes muy relevantes.

Cuadro 18. Cultivos seleccionados. Superficie sembrada (en millones de has.) y Producción (en tns.), distribución porcentual y variación interanual. Campañas 2012/13, 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

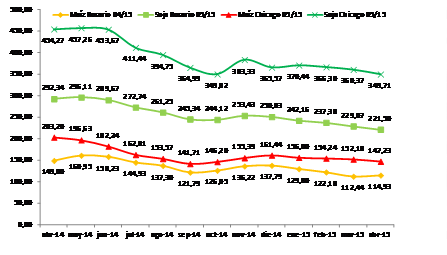

4. La caída de los precios internacionales impacta de lleno en la Campaña Gruesa 2014/15

La cotización internacional de la soja inherente a la cosecha 2014/15, continúa derrumbándose en forma sostenida desde mediados de 2014, en virtud de dos causas fundamentales: I) la elevada oferta de la oleaginosa, a raíz de la cosecha récord estadounidense así como de las que están registrándose en Argentina y Brasil; II) el sólido proceso de apreciación del dólar. Así, el precio futuro se contrajo en abril 2015 un -23,0% i.a. (una diferencia de U$S -104,6) en Chicago, e hizo otro tanto en un -24,2% i.a. en Rosario (una brecha de U$S -70,9). Por su parte, el maíz sufrió un proceso similar: en abril 2015, el precio a cosecha cayó -27,5% i.a. en Chicago (U$S -56,0), y -22,9% i.a. en Rosario (U$S -34,1).

Gráfico 23. Maíz y Soja. Precios futuros a cosecha en Bolsa de Rosario y Bolsa de Chicago (U$S/Tn.). Abr14-Abr15.

Fuente: Elaboración GERES en base a DIMEAGRO y Bolsa de Cereales de Buenos Aires.

La caída de los precios internacionales acarrea dos consecuencias principales, a saber:

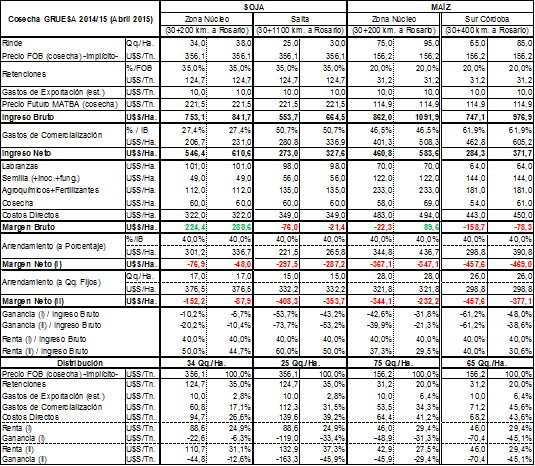

I) Erosiona radicalmente los márgenes de rentabilidad de los pequeños productores de soja y maíz[48]: Los márgenes del maíz bajo arriendo presentan fuertes quebrantos, situación que incluso se verifica en Zona Núcleo en producciones en campo propio. Más allá de la cuestión vinculada a la caída internacional de los precios (mayormente exógena en el caso del maíz[49]), otros elementos propiamente endógenos socavan en forma creciente la rentabilidad: la fuerte presión fiscal; el creciente peso del costo en insumos, gasoil y labores; la notable tajada que se lleva la renta agraria; y el determinante costo del flete. En el Cuadro 19 se compara la situación estimada de un pequeño productor promedio, con baja escala productiva, en la Zona Núcleo Maicera y en el sur de Córdoba, donde la menor productividad relativa de la tierra y la mayor distancia a puertos y acopios se tornan en los factores determinantes que explican la mayor erosión que costos directos y gastos de comercialización provocan sobre los márgenes, provocando pérdidas generalizadas. En paralelo, en virtud de los mayores costos relativos del maíz respecto a la soja, si bien dichas cuestiones tienen una menor incidencia en la oleaginosa, la coyuntura muestra que su producción bajo arriendo sufre quebrantos incluso en Zona Núcleo, haciéndose prácticamente prohibitiva en regiones extrapampeanas como Salta, donde las menores productividades, los mayores costos y las enormes distancias a puertos la tornan inviable bajo cualquier forma de producción.

Cuadro 19. Márgenes del cultivo de Maíz y Soja. Regiones seleccionadas. Abril 2015.

* No se incluyeron Gastos de Estructura e Impuestos a las Ganancias, etc.

* Precios y costos sin IVA.

* Los precios "cosecha" corresponden a May2015 para soja y a Abr2015 para maíz.

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

II) Impulsa a la baja el valor de la cosecha y el ingreso de “agrodólares”: ante la caída de los precios internacionales, el valor de la cosecha argentina se está viendo crecientemente reducido (a pesar del incremento en la producción). En el Cuadro 20 puede apreciarse que, considerando los tres cultivos principales (trigo, maíz y soja), las 91,6 millones de tn. correspondientes a la cosecha 2013/14 tuvieron un valor estimado de U$S 31.320,7 millones; luego, la cosecha 2014/15 totalizaría 96,2 millones de tn. con un valor aproximado de U$S 26.785,0 millones(-14,5% i.a.): esto implicaría una más que relevante diferencia de U$S - 4,535,7 millones. En consecuencia, esta situación enciende una luz de alerta ante la importante caída que se verificará en 2015 respecto al ingreso de dólares comerciales genuinos vía exportaciones, imprescindibles en virtud del estrangulamiento de balanza de pagos imperante en la economía nacional.

Cuadro 20. Valor aproximado de las cosechas de los principales cultivos. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES.

5. Novedades agrícolas: devolución parcial de retenciones a pequeños productores

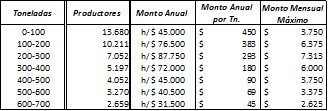

Recién después de 12 años, el gobierno nacional de golpe pareció descubrir que en el agro argentino: no todos los gatos son pardos; que “el campo” como unidad homogénea no existe como tal; y que sí existen pequeños y medianos productores (creciente y sostenidamente afectados por el proceso de concentración económica imperante, alimentado en gran medida en estos 12 años por el propio gobierno nacional). En este marco, luego del acuerdo con la FAA, promediando marzo anunció el “Programa de Estímulo al Pequeño Productor de Granos”, un fondo de $ 2.500 millones (constituido con el 4,1% de lo recaudado por derechos de exportación de granos) a través del cual se instrumentará una devolución parcial -ya que aproximadamente representa el 50% de lo que pagan[50]- de retenciones a pequeños y medianos productores. La medida comprende a 46.121 productores (el 65% del total, que concentran el 12% de la producción) de soja, maíz, trigo y girasol de hasta 700 tn.[51] -en la Campaña 2013/14-, y el monto reintegrado por tn. (mensualmente, durante 2015) disminuye a medida que se incrementa el tamaño del productor.

Cuadro 21. Escalas y montos de devolución de retenciones. Productores soja, maíz, trigo y girasol (Campaña 2013/14).

Fuente: Elaboración GERES en base a MECON.

A priori es factible expresar que esta compensación, en lo inmediato, redundará en un alivio para una importante fracción de pequeños y medianos productores, a los que les insuflará cierto oxígeno en el marco de una campaña económicamente muy compleja. A su vez se erige como un relativo “triunfo” de la FAA, aunque esta medida de segmentación de retenciones resulta insuficiente, y no implica una modificación de la estructura vigente. En paralelo, es preciso remarcar ciertos reparos a considerar y analizar: I) El grado en que se efectivice la medida; II) El hecho de que el cobro esté atado a la recaudación de retenciones; III) La inflación entre el momento de pago y la devolución significará una merma del poder adquisitivo de ésta; IV) Deberían haberse ponderado correctamente los diferenciales de rindes entre cada cultivo, y en función de estos determinar los límites (apenas se consideró, en segunda instancia, la notoria diferencia de rinde del maíz para con el resto); a su vez, no se tomó en cuenta la distancia a los puertos: del mismo modo que, por ejemplo, no es lo mismo producir soja que maíz, tampoco es lo mismo producir a 100 km. o a 400 km. del puerto. Así, se termina beneficiando más a los productores de cultivos con menor rinde relativo en las zonas con menor incidencia del flete.

En el actual estado de cosas segmentar las retenciones resulta harto complejo, dado que si bien los productores son los que las pagan, quienes las abonan efectivamente al fisco son las cerealeras exportadoras, un puñado de multinacionales que monopolizan el comercio exterior de granos. Así, desde GERES consideramos que una real segmentación sólo será posible mediante la aplicación de una política radicalmente distinta, tendiente a la nacionalización del comercio exterior y, en este marco, garantizando el precio sostén en origen con el objeto de favorecer a la gran mayoría de los productores, rompiendo la lógica de la concentración económica imperante.

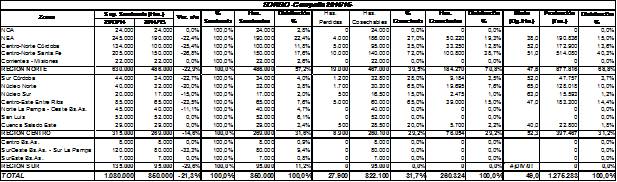

Granos Gruesos / Cultivos de Verano -COSECHA Campaña 2014/15- (al 30/04/2015)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

Granos Gruesos / Cultivos de Verano -COSECHA Campaña 2014/15- (al 30/04/2015)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[40]La Bolsa de Cereales de Buenos Aires modificó sus estadísticas correspondientes a la campaña triguera 2014/15: así, la superficie sembrada fue de 4,4 millones de ha., y la cosecha de elevó a 11,75 millones de tn.

[41]Extrañamente, MAGyP informa que tanto el dato de saldo exportable como el de stock final son “datos provisorios sujetos a revisión por parte de la Secretaría de Comercio”: quizás Augusto Costa, por arte de magia, tenga el poder de hacer esfumar en el aire un saldo exportable de millones de tn. de trigo en el corto plazo, o bien decrete la quema masiva de silobolsas, cual aconteció en Brasil ante la Crisis de 1929 (cuando ardieron 78 millones de bolsas de café…).

[42]El valor de este saldo, considerando el FOB oficial mar.2015 de U$S 229/tn., sería de U$S 847,3 millones, un monto en absoluto despreciable en el marco de la necesidad de divisas imperante, dado el estrangulamiento de balanza de pagos.

[43]En referencia al saldo exportable remanente, no exportado en virtud de exceder la cuota de exportación autorizada.

[44]Precio FAS teórico = Precio FOB oficial – % Retenciones – Gastos de Exportación (tanto el Precio FAS como el FOB son publicados oficialmente por el MAGyP).

[45]Haciendo el supuesto de imputar dicha diferencia de U$S 52,7/Tn. a toda la cosecha 2014/15 (11,75 millones de tns.), la transferencia de ingresos desde los productores a molinos y cerealeras sería de unos U$S 619,4 millones.

[46]Desde 2012/13, MAGyP no sólo considera el maíz con destino comercial, sino el de uso forrajero al interior de los campos; sin embargo, reiteramos la posibilidad de que incluso exista una manipulación de dichas estadísticas oficiales.

[47]China se convirtió, súbitamente, en el primer importador mundial de sorgo: mientras en 2012/13 importó 0,63 millones de tn., en 2013/14 adquirió 4,2 millones; en 2014/15 compraría 7,0 millones (el 68% del total mundial). Apenas cuatro países pueden introducir sorgo en China: Australia, Myanmar, Estados Unidos y Argentina.

“Argentina logró colocar el primer embarque de sorgo en China…”, Valor Soja. 12/03/2015.

[48]En el análisis no se consideraron los diferenciales de costos que derivan de las distintas escalas económicas imperantes hacia el seno de la estructura productiva del sector, quedando circunscripto alos productores con menor escala (ver: Azcuy Ameghino, Eduardo y Fernández, Diego. (2007). “Yo acumulo, tú desacumulas, él se funde: en torno a los mecanismos económicos del proceso de concentración del capital en la agricultura argentina…”, CIEA FCE-UBA.)

[49]No así en soja, donde Argentina es formador de precios internacional.

[50]En cambio, un estudio de CRA indica que la devolución representa, en promedio, apenas el 23%. “La devolución de retenciones a pequeños productores será de sólo el 23% de lo que aportan”, Diario Clarín. 27/03/2015.

[51]Posteriormente, el gobierno extendió el límite de producción de maíz a 1.400 tn.