SECTOR AGRÍCOLA - I TRIMESTRE 2016

En lo que sigue analizaremos la evolución de las etapas cruciales de la cosecha gruesa 2015/16, a la vez que nos aproximaremos a las cuestiones que caracterizarán la siembra fina 2016/17.

1. Granos Finos - Cultivos de Invierno

I) Trigo: respecto a la siembra triguera 2016/17 (a desarrollarse estimativamente entre mayo y agosto) a priori se prevé un marcado incremento en la superficie implantada, a lo largo del área agrícola nacional. Entre los factores que impulsarán las siembras se cuentan aspectos económicos y agronómicos, a saber: I) en primer lugar, fundamentalmente, los incentivos reflejados en el menor rinde de indiferencia y la mayor rentabilidad[16] esperada como consecuencia de las políticas recientemente aplicadas por el gobierno nacional (comercialización más flexible, eliminación de los ROE’s y cupos de exportación, quita de retenciones y devaluación[17]); II) luego, figuran el aumento de la rotación de cultivos con oleaginosas, la reducción de los excesos hídricos imperantes en varias regiones, y el rol de cultivo de cobertura invernal -lo que ayuda al control de malezas, reduciendo a posteriori los costos de implantación de la gruesa-; estos factores favorecerán la expansión del doble cultivo trigo-soja. No obstante, las siembras podrían verse perjudicadas principalmente a raíz de los muy relevantes excesos hídricos vigentes luego de las prolongadas y copiosas lluvias registradas entre febrero-abril: así, en amplias zonas del litoral pampeano (Santa Fe, Entre Ríos, Córdoba y norte bonaerense) los campos no se encuentran en condiciones óptimas para iniciar los laboreos -por anegamientos, falta de piso e imposibilidad de ingresar a los lotes-, dificultad a la cual se agrega el penoso estado de los caminos rurales; a su vez, la situación se torna compleja, dado el gran retraso en la cosecha gruesa.

A fines de mayo comenzó la siembra triguera inherente a la Campaña 2016/17, en las zonas primicia de la Región Norte. La Bolsa de Cereales de Buenos Aires (BCBA) calcula un área de 4,5 millones de ha, lo que implicaría un alza del +25,0% interanual (2015/16: 3,6 millones); por su parte, la estimación oficial del Ministerio de Agroindustria (MAI) indica un hectareaje de 5,3 millones de ha (+21,3% i.a.; 2015/16: 4,37 millones).

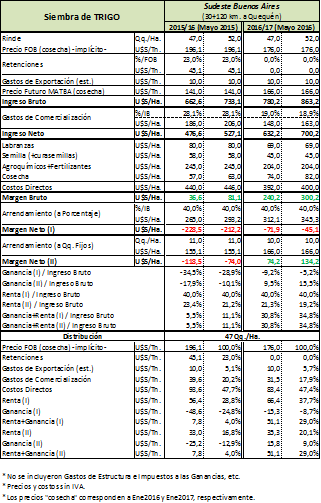

Los márgenes trigueros como principales impulsores del alza estimada en las siembras 2016/17

Resulta relevante analizar en qué medida impactaron la devaluación, la quita de retenciones y la liberalización del “cepo exportador triguero” sobre los márgenes de rentabilidad de los productores, en virtud de que en la expectativa de la mejora de éstos es que se sustentan las causas de un posible incremento de la superficie sembrada con el cereal para la próxima campaña fina. De este modo, comparando los márgenes a cosecha para las siembras 2015/16 y 2016/17 en el núcleo triguero del Sudeste bonaerense -que al menos estimamos factible de verificar para los productores que se ubiquen en los estratos de menor escala de producción-, se aprecia una notable mejora interanual: mientras los márgenes brutos (positivos en ambas campañas) crecen marcadamente, ahora pueden tornarse positivos también en campos alquilados -aunque no deja de existir la posibilidad de registrar quebrantos-. No obstante, es menester considerar el hecho de que el precio de mercado viene ubicándose por debajo del precio FAS teórico oficial[18] (diferencia, probablemente influida por el peso del trigo baja proteína en la Campaña 2016/17, que generó una “retención privada” que promedió los U$S 31,6 entre enero y abril 2016, inclusive), lo cual de perdurar a futuro puede esquilmar la rentabilidad de los productores trigueros en la próxima campaña.

Cuadro 16. Márgenes[19] trigueros a cosecha. Campañas 2015/16 y 2016/17 en Sudeste de Buenos Aires (Mayo 2016/ 2017).

Fuente: Elaboración GERES en base a Márgenes Agropecuarios, INTA EEA Pergamino y BCBA.

Cuadro 17. Retención efectiva a los productores trigueros. Ene.2016-Abr.2016.

Fuente: Elaboración GERES en base a DIMEAGRO-MAI y BCBA.

II) Cebada: a la fecha sólo el MAI publicó proyecciones para la siembra 2016/17 de este cereal de invierno, la que luego de la gran campaña anterior se reduciría en relación inversa al incremento triguero. Así, el área estimada es de 1,14 millones de ha (-22,4% i.a.; 2015/16: 1,47 millones).

2. Granos Gruesos - Cultivos de Verano

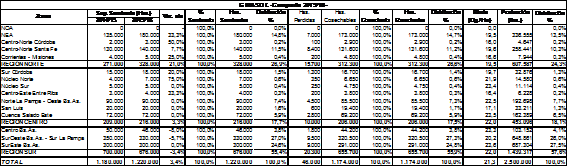

III) Girasol: a mediados de abril culminó la cosecha girasolera 2015/16. En la Región Norte (26,9% del área) se produjeron 0,6 millones de tn (24,3% del total), con un rinde promedio de 19,5 qq/ha; se destaca cierta suba de la trilla en NEA y Centro-Norte santafesino, derivada sobre todo del aumento del área -ya que los rindes no se modificaron sustancialmente-. En los núcleos girasoleros de la Región Sur (55,4% del área) la cosecha fue levemente inferior a 2014/15 a raíz de la menor superficie, totalizando 1,43 millones de tn (57,6% de la producción nacional), con un rinde de 22,0 qq/ha; no obstante, éstos se ubicaron por sobre las expectativas al inicio de la trilla. Así, según BCBA a nivel nacional se cosecharon 2,5 millones de tn (0,0% i.a.; 2014/15: 2,5 millones), con un rinde promedio de 21,3 qq/ha: la producción se mantuvo inalterada -producto de que el alza de +3,4% en la superficie sembrada fue compensada negativamente por una reducción de los rindes en la misma cuantía-, aunque se ubicó un -24,0% por debajo del promedio de las quince campañas anteriores; por su parte, MAI estimó una cosecha de 3,0 millones de tn (-5,0% i.a.; 2014/15: 3,16 millones).

IV) Maíz: la cosecha maicera 2015/16 estuvo determinada, en su fase temporal crucial, por la cuestión climática. El enorme caudal de precipitaciones acumulado entre febrero y abril provocó extensas y relevantes inundaciones y/o anegamientos de campos -afectando vastas áreas de las zonas productoras más importantes, ubicadas en la Región Centro-, las que junto al colapso de la lamentable “infraestructura” de caminos rurales (que tornáronse intransitables), acarreó un retraso muy considerable en las labores de cosecha[20].

La campaña maicera 2015/16 se caracteriza por le preeminencia de las siembras tardías y/o de segunda ocupación (60%) por sobre las tempranas (40%). En general, la trilla de los maíces tempranos proveyó buenos rindes, a la vez que los tardíos fueron evolucionando en buena condición en Región Norte y Centro; no obstante, en esta última la cosecha de los tempranos sufrió demoras importantes, en buena medida debido a que los productores -cuando pudieron ingresar las máquinas a los lotes, muy comprometidos por falta de piso- priorizaron la trilla de soja, a la vez que se registraron pérdidas por vuelco y brotado de granos. A fines de mayo, la Región Centro (49,9% del área) mostraba el mayor avance de la cosecha con el 44,8% de la superficie apta y una producción de 6,6 millones de tn (80,3% del total acumulado) con un rinde promedio de 92,0 qq/ha, destacándose los obtenidos en Norte pampeano-Oeste bonaerense y Zona Núcleo Maicera; a nivel nacional apenas se trilló el 28,3% del área apta, con una recolección de 8,2 millones de tn y un rinde promedio de 90,4 qq/ha.

La BCBA prevé que se cosecharán 25,0 millones de tn de maíz (-11,3% i.a.; 2014/15: 28,2 millones); idéntica estimación informa la BCR (-9,7% i.a.; 2014/15: 27,7 millones), mientras que a contramano de lo anterior el MAI proyecta 37,9 millones de tn (+12,1% i.a.; 2014/15: 33,8 millones[21]). Es menester considerar que el volumen final de la cosecha dependerá en buena parte de los rindes de los maíces tardíos -cuya condición tenderá a empeorar con la demora de la recolección-.

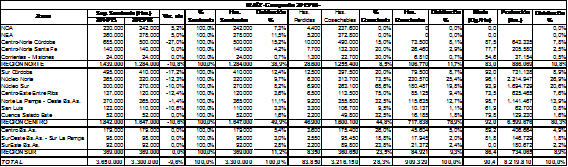

V) Soja: los avatares climáticos descriptos previamente tuvieron un impacto mucho más grave en la cosecha sojera, la cual dio inicio a mediados de marzo. Las copiosas y sostenidas lluvias que a priori favorecieron al cultivo a nivel nacional -recomponiendo cuadros y perfilando otra cosecha similar al récord de la campaña pasada-, en la Región Centro se tradujeron en notables excesos hídricos durante etapas claves del ciclo. Esta cuestión afectó en forma determinante -en la época de mayor actividad de cosecha- a las principales zonas productoras del núcleo sojero del país (Zona Núcleo, Santa Fe, Córdoba, Entre Ríos), condicionando así negativamente la producción nacional -perdiéndose, según la BCBA, 4,0 millones de tn-: notable retraso interanual[22] en la cosecha por falta de piso en campos y caminos rurales, pérdida de superficie y producción por inundaciones y abandono de lotes -dada la mala calidad del grano y costos de cosecha en alza- y demora en la cosecha, apertura de vainas y brotado y/o pérdida de granos por excesiva humedad, y relevante caída en los rindes (cuestión también muy extendida en la periferia del núcleo sojero).

Hacia fines de mayo, en la Región Centro (55,7% del área) se cosechó el 69,3% del área apta, con una producción de 25,25 millones de tn (69,8% del total nacional) con un rinde promedio de 34,7 qq/ha (-4,2% respecto al rinde final 2014/15); la Zona Núcleo es la principal productora aunque al momento se verifica una importante merma de rinde del -12% promedio, siendo más profunda aún en Entre Ríos (-26%); por el contrario, se destacan los notables rindes obtenidos en Norte pampeano-Oeste bonaerense: 38,3 qq/ha, el más elevado del país (+26%). En la Región Norte (29,7% del área) se trillaron 8,7 millones de tn con un rinde promedio de 28,7 qq/ha (-4,9%); mientras en las importantes zonas productoras del Centro-Norte cordobés y santafesino se registran caídas del -20% en los rindes, en NOA y NEA se recuperan respecto a lo acaecido al cierre de la campaña anterior (+17%). De este modo, a nivel nacional se lleva cosechado el 61,1% de la superficie, con una producción de 36,15 millones de tn y un rinde promedio de 31,9 qq/ha; es preciso resaltar que al momento las pérdidas de superficie son récord, elevándose a 1,56 millones de ha (de las que el 80,1% se concentra en Zona Núcleo, Santa Fe, Córdoba y Entre Ríos). En el marco de las circunstancias analizadas, según la BCBA la cosecha sojera será de 56,0 millones de tn (-7,9% i.a.; 2014/15: 60,8 millones); la BCR estima un volumen de 55 millones de tn (-8,5% i.a.; 2014/15: 60,1 millones), a la vez que el MAI proyecta una producción de 57,6 millones de tn (-6,2% i.a.; 2014/15: 60,4 millones).

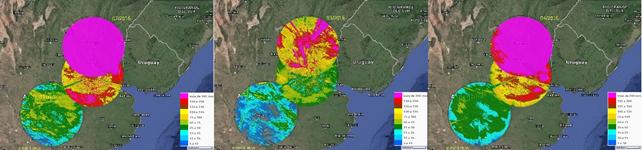

Gráfico 19. Semillas de soja germinando en la vaina por los excesos hídricos -Colonia Vignaud, Córdoba- (19/04/2016); Caminos rurales intransitables -Pozo del Molle, Córdoba- (11/04/2016).

Fuente: Bolsa de Cereales de Buenos Aires / Federación Agraria Argentina.

Gráfico 20. Precipitaciones acumuladas[23] en las principales zonas de producción sojera, entre Febrero-Abril 2016 (en mm).

Fuente: Elaboración GERES en base datos del Instituto de Clima y Agua-INTA.

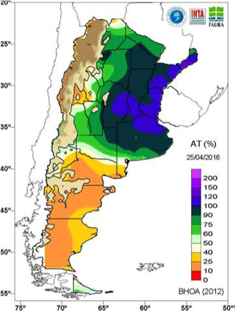

margin-bottom:0cm;margin-left:0cm;margin-bottom:.0001pt;text-align:center; line-height:normal'>Gráfico 21. Balance de agua total (%) en el suelo[24] -al 25/04/2016-.

Fuente: Servicio Meteorológico Nacional / Instituto de Clima y Agua-INTA / Fac. Agronomía UBA.

VI) Sorgo: la cosecha del cereal de verano comenzó en marzo, concentrándose en los núcleos sorgueros -NEA, Centro-Norte santafesino y cordobés- de la Región Norte (57,4% del área), donde se llevan recolectadas 1,16 millones de tn con un rinde de 44,9 qq/ha; a nivel nacional la cosecha cubrió el 44,8% del área, totalizando 1,7 millones de tn (46,6 qq/ha promedio). Tal como ocurrió con el maíz, la trilla se vio demorada por la prioridad que adquirió la cosecha de soja, más aún ante el contexto climático descripto. A su vez, tanto en la Región Norte como en la Centro (donde la zona productora más relevante en superficie es Entre Ríos) el avance de la cosecha reveló pérdidas y mermas en los rindes. La BCBA prevé una cosecha de 3,5 millones de tn (0,0% i.a.; 2014/15: 3,5 millones), mientras que el MAI hace lo propio en 3,0 millones (-3,2% i.a.; 2014/15: 3,1 millones).

3. Campaña 2015/16: una cosecha gruesa pasada por agua sentencia una caída importante de la producción

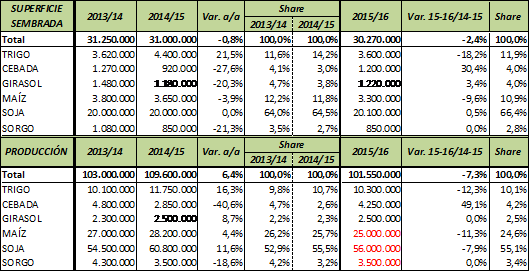

La cosecha 2015/16 de los seis cultivos principales rumbea, a priori, a acumular 101,55 millones de tn, lo que de corroborarse implicaría una significativa reducción del -7,3% i.a. (2014/15: 109,6 millones): 8,1 millones de tn por debajo de la campaña previa[25] -volumen que podría acrecentarse con la conclusión de la cosecha gruesa tardía-. Esta caída en la producción agrícola obedece fundamentalmente a lo acaecido con los tres cultivos más importantes: primero, aunque la soja alcanzaría la segunda mayor cosecha histórica, y siendo por lejos el cultivo hegemónico al concentrar el 55,1% del total, los notables excesos hídricos que afectaron la etapa nodal del ciclo de recolección empujaron la cosecha a una baja destacable -respecto, huelga decirlo, a una base de comparación elevada-; luego, tanto el trigo como el maíz sufrieron una merma importante, sobre todo a raíz de la reiterada reducción de sus respectivos hectareajes. Como contrapartida, sólo la cebada -en función del alza de su superficie, y de los muy buenos rindes obtenidos- elevó su producción, en tanto las de girasol y sorgo se mantendrían inalteradas.

Cuadro 18. Cultivos seleccionados. Superficie sembrada (en ha) y Producción (en tn), distribución porcentual y variación interanual. Campañas 2013/14, 2014/15 y 2015/16.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

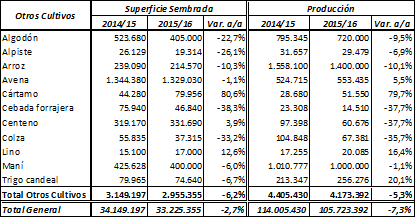

En paralelo, considerando un conjunto de otros doce cultivos de menor relevancia relativa (excluyendo legumbres), entre los que se destacan principalmente -en función de su volumen de producción y de la superficie ocupada- el arroz, el maní, el algodón y la avena, se tiene que en la Campaña 2015/16 la producción de aquéllos estimativamente totalizará 4,17 millones de tn (-5,3% i.a.; 2014/15: 4,4 millones) en un área de 2,96 millones de ha (-6,2% i.a.; 2014/15: 3,15 millones). Así, a nivel agregado la cosecha 2015/16 se ubicará en 105,7 millones de tn (-7,3% i.a.; 2014/15: 114,0 millones) en una superficie de 33,2 millones de ha (-2,7% i.a.; 2014/15: 34,15 millones).

Cuadro 19. Otros Cultivos (sin legumbres). Superficie sembrada (en ha) y Producción (en tn). Campañas 2014/15 y 2015/16.

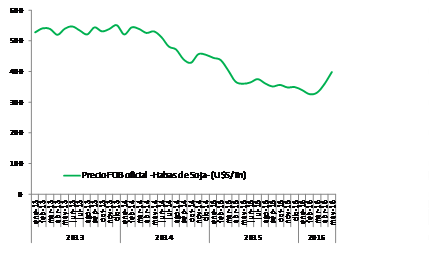

4. La caída en la cosecha argentina impulsó al alza la cotización internacional de la soja

En buena medida a raíz de la merma en la cosecha sojera en Argentina (el tercer productor mundial, luego de Estados Unidos y Brasil), la cotización internacional de la oleaginosa evidenció un quiebre en marzo, cuando cesó su tendencia bajista -que con oscilaciones mantuvo desde mediados de 2014- para comenzar a recorrer un sendero creciente, por lo menos en la coyuntura inmediata. Este último se afirmó luego del reporte de estimaciones agrícolas del USDA (United States Department of Agriculture)[26] de mayo, que proyectó una cosecha sojera argentina de 56,5 millones de tn. Tomando como referencia el precio FOB oficial publicado por el MAI se registra un alza aproximada promedio del +20,2% entre marzo y mayo últimos. Por su parte, si se compara la cosecha estimada por la BCBA a fines de marzo con el precio FOB promedio del mes (60,0 millones de tn; U$S 332/tn), se tiene que el valor estimado de la cosecha de soja 2015/16 era de U$S 19.920 millones; mientras que con los valores de mayo (56,0 millones de tn; U$S 399/tn), dicho valor ascendería a U$S 22.344 millones; así, la caída productiva se vería compensada por la suba de precios, con un alza estimada del +12,2% en el valor de la cosecha.

Gráfico 22. Precio FOB oficial de la soja (2013/2016).

Fuente: Elaboración GERES en base a datos del Ministerio de Agroindustria.

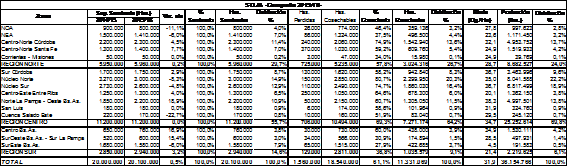

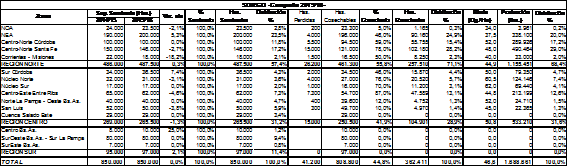

Cuadro 20. Granos Gruesos / Cultivos de Verano -COSECHA Campaña 2015/16- (al 19/05/2016)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[16] Esta coyuntura potenciaría la aplicación de tecnología sobre los trigales, aumentando rindes y calidad del grano.

[18] Precio FAS teórico = Precio FOB oficial – % Retenciones – Gastos de Exportación (tanto el FAS como el FOB son publicados por el MAI). Corresponde a la capacidad de pago de la exportación.

[19] Se considera Renta al excedente apropiado por el terrateniente puro, Ganancia al inherente al productor arrendatario, y Renta+Ganancia al margen bruto del productor terrateniente-capitalista en campo propio). A su vez, a efectos prácticos, se supone que la renta y el arriendo coindicen.

[20] Ver Gráficos 19, 20 y 21.

[21] Desde 2012/13, el ex MAGyP no sólo considera el maíz con destino comercial, sino el de uso forrajero al interior de los campos.

[22] Por ejemplo, a fines de abril se registró un retraso interanual en la cosecha de casi -38 puntos porcentuales.

[23] Casos testigo en el Litoral (Abr.2016/Media 1961-2010): Concordia (Entre Ríos), 597 mm/142 mm; Sunchales (Santa Fe), 481 mm/98 mm; Monte Caseros (Corrientes), 646 mm/160 mm; Reconquista (Santa Fe), 447 mm/150 mm (Fuente: Instituto de Clima y Agua-INTA).

[24] Nótese los masivos excesos hídricos que registraron los suelos de los núcleos sojeros a mediados de abril.

[25] Lo que equivaldría a evaporar el 91,0% de las cosechas 2014/15 de cebada, girasol y sorgo agregadas.

[26] World Agricultural Supply and Demand Estimates Report (WASDE).