SECTOR AGRÍCOLA - II TRIMESTRE 2014

A continuación estudiaremos las características que adoptó la culminación de la cosecha gruesa, y con ella el fin de la Campaña 2013/14. Por otra parte, analizaremos cómo se desarrolló la siembra de la fina correspondiente a la Campaña 2014/15.

1. Granos Finos - Cultivos de Invierno

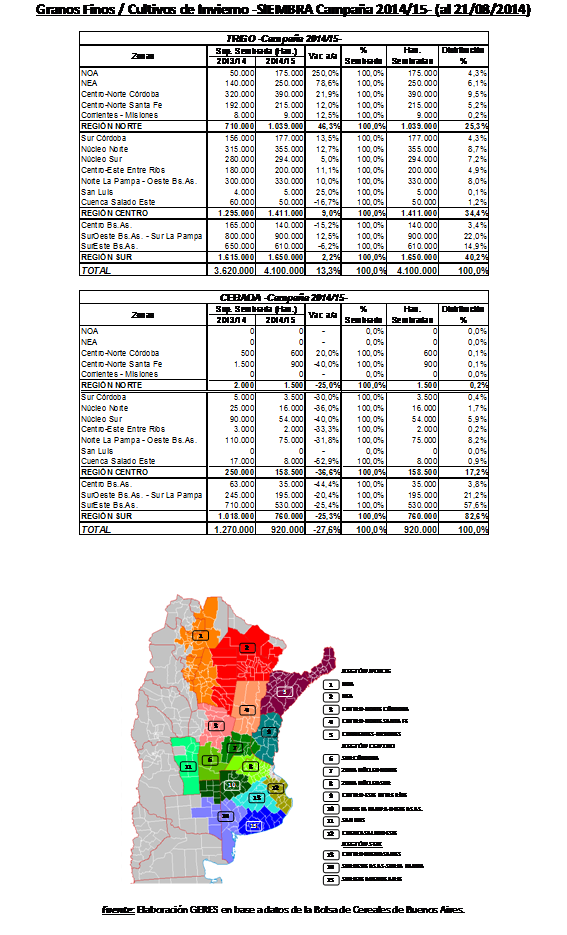

I) Trigo: la siembra de trigo 2014/15, una vez establecida la intención de hectáreas a cubrir, estuvo determinada en buena medida por la cuestión hídrica.

Así, en la Región Norte (25,3% del área triguera nacional) se verificó un fuerte incremento interanual del hectareaje sembrado, luego de la sequía de la pasada campaña. En esto fue clave la muy buena dotación hídrica de los perfiles, cuyos cultivos evolucionaban en condición satisfactoria en sus primeros estadios. En este marco, se destacó el gran incremento del área en NOA y NEA, y también en el Centro-Norte cordobés. En su conjunto, la Región Norte acumuló 1,04 millones de has., lo que implica un alza interanual del +46,3% (explicando lo fundamental del incremento triguero a nivel nacional).

En lo que respecta al Centro-Sur del área agrícola nacional (especialmente en Entre Ríos, Zona Núcleo, Centro y Sureste bonaerense), la siembra estuvo complicada por las abundantes lluvias de otoño-invierno, que produjeron anegamientos y excesos hídricos en los campos, así como tornaron intransitables los caminos rurales de la región, impidiendo el acceso de las maquinarias. Esta situación provocó grandes retrasos en las labores de siembra, en lo que también influyó el retraso de la cosecha gruesa, con la consecuente demora o impedimento para la realización de los barbechos necesarios para la fina. Así, en la Región Centro (34,4% del área nacional) la siembra fue de 1,41 millones de has. (+9,0% i.a.); por su parte, en los núcleos trigueros de la Región Sur (40,0% del área nacional), la demora en las labores hizo que la ventana óptima de siembra cierre con muchos lotes sin ocupar: la buena condición para la siembra en el Suroeste bonaerense-Sur de La Pampa compensó la caída del hectareaje en el Centro-Sur bonaerense, acumulándose en total 1,65 millones de has. (+2,2% i.a.).

La siembra culminó a fines de agosto. Según la Bolsa de Cereales de Buenos Aires (BCBA), ascendió a 4,1 millones de has. (+13,3%; 2013/14: 3,62 millones), lo que reflejó una merma del -5,0% respecto a la intención de siembra original; según la Bolsa de Comercio de Rosario (BCR), la siembra fue de 4,36 millones de has. (+21,1% i.a.; 2013/14: 3,6 millones); finalmente, según los datos oficiales del Ministerio de Agricultura (MAGyP), fue de 4,5 millones de has. (+23,3% i.a.; 2013/14: 3,65 millones).

Cabe destacar que, además de la cuestión climática, otro factor que incidió en la reducción del hectareaje triguero hacia el fin de la siembra fue la merma experimentada en el precio futuro a cosecha. Según el Mercado a Término de Buenos Aires (MATBA), entre mayo y julio la posición enero 2015 se redujo un -13,0%, cayendo U$S 26,6.

Los cupos de exportación siguen dando que hablar

Respecto al trigo de la campaña 2013/14 (10,1 millones de tns. -BCBA-; 9,2 millones -MAGyP-), el Gobierno nacional aprobó, por goteo, ROE’s por un total de 1,5 millones de tns., ya cubiertos. Según la Dirección de Mercados Agrícolas (DIMEAGRO), al 31/07 los productores habían vendido 6,1 millones de tns.: 3,8 a los molinos y 2,3 a las cerealeras exportadoras. En este escenario, tanto la BCBA, la BCR, la Bolsa de Cereales de Córdoba y asociaciones de productores manifestaron la necesidad de que se abran los cupos de exportación, en virtud de que los productores tienen una buena fracción de la cosecha que no pueden vender al no haber ya mercado para colocarla: se afirma que en el sur bonaerense los productores almacenan 1 millón de tns. En este sentido, continúa corroborándose que la política triguera del Gobierno nacional favorece a sus aliados, molinos y cerealeras exportadoras: cerrado el cupo exportable, los molinos y cerealeras comprarán sin competir, pisando el precio que abonan a los productores (aunque los consumidores siguen perjudicándose con el elevado precio de los panificados).

En este contexto, Brasil (segundo importador mundial) abrió un cupo de importación de más de 1 millón de tns. sin arancel extra-Mercosur hasta mediados de agosto (la exención permite suplir el déficit triguero en Brasil sin incrementar los precios del cereal en el mercado local, beneficiando a los productores trigueros de EE.UU. y Canadá). Se verificó a su vez la menor exportación de trigo argentino a Brasil en 24 años: 1,25 millones de tns. Paralelamente, según la CONAB (Compañía Nacional de Abastecimiento), Brasil tendrá la mayor cosecha histórica de trigo en 2014/15, con 6,7 millones de tns., siendo en lo sucesivo menos dependiente del trigo extranjero.

Así, resulta paradójico que el Gobierno nacional cierre la puerta a esta importante fuente de divisas, habida cuenta de la “restricción externa” que aqueja a la economía del país.

II) Cebada: la siembra de cebada 2014/15 culminó a fines de agosto, totalizando una superficie de 0,92 millones de has., lo que reflejó una importante merma interanual del -27,6% (2013/14: 1,27 millones): el menor hectareaje en cinco campañas. Por su parte, según MAGyP, la siembra fue de 1,1 millones de has. (-12,7% i.a.; 2013/14: 1,26 millones).

La baja original en la intención de siembra, en la que influyó la relación de precios desventajosa de la cebada para con el trigo, se vio afectada posteriormente por el importante retraso en las labores de implantación que tuvo lugar en los núcleos cebaderos de la Región Sur, como consecuencia de los excesos hídricos y del restraso de la cosecha gruesa. En dicha región (que concentra el 82,6% del hectareaje nacional), las zonas que explican el devenir de este cereal de invierno son el Sur de La Pampa, el Sudeste y Suroeste bonaerense, que en conjunto sufrieron una caída de 230.000 has. respecto a la campaña pasada.

2. Granos Gruesos - Cultivos de Verano

III) Girasol: la siembra de los primeros lotes de girasol 2013/14 en regiones primicia tales como Chaco y el Centro-Norte de Santa Fe, hacia el norte del área agrícola nacional, dio comienzo lentamente hacia fines de agosto, evolucionando los planteos en buena forma dada la adecuada oferta hídrica existente. La BCBA estima, a priori, un hectareaje girasolero que disminuirá por tercer campaña consecutiva, ubicándose en torno a 1,4 millones de has. (-5,4% i.a.; 2013/14: 1,48 millones). Esta nueva merma no sólo se vincula a la floja campaña anterior (donde tanto la seca como la competencia con la soja afectaron negativamente los rindes y el área implantada), sino que es atribuible a otros factores: I) en los núcleos girasoleros de la Región Norte (NEA y Centro-Norte de Santa Fe), la expansión del área triguera restará superficie a las siembras tempranas de girasol; II) a su vez, la elevada dotación hídrica en los perfiles (sobre todo en Región Centro-Sur) retrasó la cosecha gruesa, demorando las eventuales labores de pre-siembra (barbechos) de esta oleaginosa; III) en la Región Sur, el exceso hídrico de los suelos derivado de las abundantes lluvias invernales puede ser un condicionante para el buen desarrollo de los cultivos.

IV) Maíz: la cosecha maicera 2013/14 estuvo caracterizada por su notable retraso interanual, el cual tuvo origen en tres cuestiones principales, a saber:

1) En esta campaña se produjo un récord de siembras tardías y de segunda ocupación (debido a la desventajosa competencia económica con la soja, y a cuestiones climáticas), las que representaron el 55% del total, contra un 45% de siembras tempranas, en un ciclo maicero con una ventana óptima de siembra muy prolongada. A diferencia de los maíces tempranos (sembrados en septiembre-octubre), aquejados por estrés hídrico y térmico, el clima acompañó a los implantados en diciembre y enero aportando buena dotación hídrica a lo largo de todo el ciclo. Así, se registraron muy buenas productividades en los maíces tardíos y de segunda ocupación (en NOA, NEA, Córdoba, Santa Fe y Zona Núcleo). Es factible destacar, no obstante, que los maíces tardíos ostentan un rinde superior a los de segunda que en promedio ronda los 20 qq./ha.

2) El retraso en la cosecha de maíz estuvo influenciado también en gran manera por las lluvias de otoño-invierno, que provocaron excesos hídricos en los lotes, y tornaron intransitables los caminos. A su vez, en este contexto, los productores priorizaron la cosecha de soja, finalizada la cual se abocó a avanzar en la recolección del maíz.

3) Otro factor que retrasó la cosecha fue el hecho de que, al prevalecer las siembras tardías, la humedad del grano era elevada aún luego de mediados de año en buena parte del área agrícola nacional. El productor finalmente en muchos casos optó por trillar húmedo, elevando los costos de secado para disponer de grano en condiciones de ser comercializado.

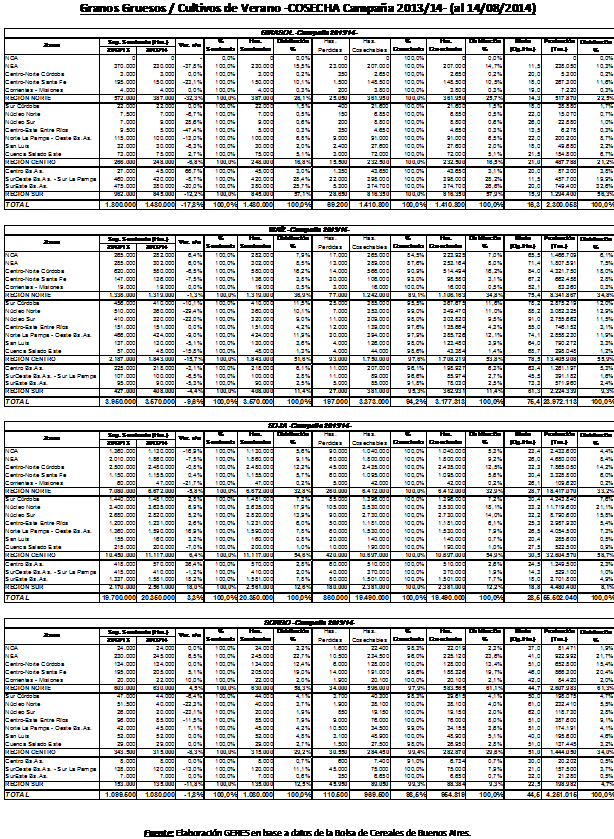

En estas circunstancias, hacia fines de agosto la cosecha de maíz estaba a punto de culminar: según la BCBA, alcanzará un volumen de 25,0 millones de tns. (impulsada por los buenos rindes de los maíces tardíos), lo que implica una caída interanual del -7,4% (2012/13: 27,0 millones de tns.). Según la BCR, aquélla será de 24,5 millones de tns. (-12,5% i.a.; 2012/13: 28 millones), mientras que el MAGyP continúa manipulando los datos de la producción maicera, al estimar un volumen cosechado de 33,0 millones de tns. (+2,3% i.a.; 2012/13: 32,1 millones. Así, la cosecha se habría incrementado un inverosímil +51,4% en 2012/13, para luego crecer un módico +2,3% este año).

Con un 94,3% del hectareaje cosechado a nivel nacional (3,2 millones de has.), el grano acumulado hacia fines de agosto ascendía a 24,0 millones de tns., con un rinde promedio de 75,4 qq./ha.

En la Región Centro (51,6% de la superficie sembrada) se destaca la Zona Núcleo, que concentra el 24,4% de la producción nacional (5,8 millones de tns.) con un rinde de 89,6 qq./ha. Por su parte, en la Región Norte (36,9% del hectareaje maicero), resalta el Centro-Norte de Córdoba, con un volumen de 4,3 millones de tns. (18,0% de la cosecha total) y un rinde de 84,0 qq./ha.

A fines de agosto comenzó lentamente la siembra de campos primicia correspondientes a la gruesa 2014/15, en Centro Norte de Santa Fe, y en Entre Ríos.

V) Soja: la cosecha de esta oleaginosa, cultivo principal del agro argentino, finalizó a fines de julio (habiendo finalizado a mediados de junio 2013 en la pasada campaña), convirtiéndose en un récord histórico tanto en lo que hace a la superficie sembrada como a la producción: según la BCBA, en un área implantada de 20,4 millones de has. se cosecharon 55,5 millones de tns. (+14,4% i.a.; 2012/13: 48,5 millones), con un rinde promedio nacional de 28,5 qq./ha. Según la BCR, la cosecha se elevó a 55,6 millones de tns. (+15,1% i.a.; 2012/13: 48,3 millones), mientras que la estimación del MAGyP es algo inferior: 53,0 millones de tns. (+7,5% i.a.; 2012/13: 49,3 millones).

Al igual que los maíces tardíos, la siembra de soja se vio beneficiada por un caudal hídrico suficiente a lo largo de buena proporción del área agrícola nacional. No obstante, por otra parte la campaña se caracterizó por una elevada demora en la recolección de los cuadros (sobre todo en la provincia de Buenos Aires), originada en los excesos hídricos derivados de las lluvias otoño-invernales que provocaron anegamientos y falta de piso en los campos, a la vez que dificultaban el tránsito por los caminos rurales. Otro detalle relevante marca que a medida que se fue avanzando en la trilla de la soja de segunda, el rinde promedio fue decreciendo.

En la Región Centro (54,6% del hectareaje sojero, con 11,1 millones) se levantó el 58,7% de la cosecha total, 32,6 millones de tns., con un rinde promedio de 30,5 qq./ha. Se destaca la Zona Núcleo, donde se produjeron 20,5 millones de tns. (37,0% de la cosecha) con un rinde de 32,7 qq./ha. En la Región Norte (32,8% de la superficie sojera, con 6,7 millones de has.), se cosecharon 18,4 millones de tns. (33,2% del total), con un buen rinde promedio de 28,7 qq./ha. Toma relevancia lo acontecido especialmente en el Centro-Norte de Córdoba, con una cosecha de 7,9 millones de tns. (14,2% de la cosecha) y un rinde de 32,3 qq./ha. Es factible remarcar que la campaña sojera en la provincia de Córdoba alcanzó rendimientos récord, con una gran condición sanitaria (a diferencia de Zona Núcleo, donde los excesos de humedad provocaron una merma en los rindes).

VI) Sorgo: al igual que el resto de los cultivos de verano, la cosecha de sorgo tuvo cierto retraso interanual, fundamentalmente por el hecho de que las precipitaciones provocaron la falta de piso en lotes y caminos; paralelamente, aquélla fue avanzando a medida que culminaba la trilla de soja.

En varias regiones la demora en la cosecha favoreció la pérdida de rinde por ataques de aves, tal como en el NOA, donde el cultivo se limita a las tierras menos aptas para la producción agrícola.

En los núcleos sorgueros ubicados en el Centro-Norte de Córdoba y Santa Fe (que concentran en conjunto el 35,7% de la cosecha total a la fecha) se registraron buenos rendimientos, a la vez que en el Suroeste bonaerense y Sur pampeano se verificaron importantes pérdidas de rinde y de área, dado que los cultivos sorgueros no lograron recuperarse del déficit hídrico sufrido en las fases iniciales del ciclo: esta zona concentró el 40,7% de las 110.500 has. perdidas en la campaña (10,2% del hectareaje)

A mediados de agosto, la cosecha de sorgo se encontraba próxima a su fin, acumulándose 4,25 millones de tns. en una superficie sembrada de 1,08 millones de has., con un rinde promedio de 44,5 qq./ha. Según la BCBA, la trilla alcanzará un volumen final de 4,3 millones de tns. (-4,4% i.a.; 2012/13: 4,5 millones); por su parte, el MAGyP consignó una cosecha de 3,7 millones de tns. (+2,8% i.a.; 2012/13: 3,6 millones).

3. Campaña 2013/2014: conclusiones

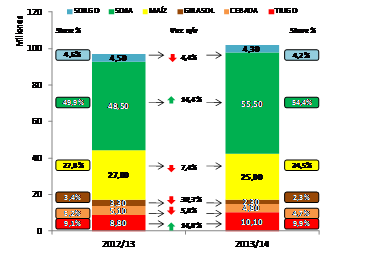

La Campaña 2013/14 de los seis cultivos principales hacia el seno del agro argentino se desarrolló en una superficie sembrada de 31,4 millones de has. (-0,4% i.a.; 2012/13: 31,5 millones), denotando un relativo estancamiento. En este marco, se destacó el nuevo incremento del hectareaje sojero, alcanzando un nivel récord histórico de 20,4 millones de has., a la vez que cultivos importantes como el maíz y el girasol registraron relevantes pérdidas de superficie; el trigo, si bien incrementó levemente su hectareaje, continúa atravesando una profunda crisis productiva.

En lo que hace a los volúmenes producidos, en esta Campaña 2013/14 la cosecha se elevará (según datos de la BCBA) a 102,0 millones de tns., lo cual implica un incremento interanual del +4,9% (2012/13: 97,2 millones). A pesar de que la producción agrícola se encuentra en una suerte de “meseta productiva” (dado que una vez alcanzadas estas cuantías de cosecha no menores evidencia también cierto estancamiento[39], aunque en un nivel alto), la cosecha mostró un respetable crecimiento, principalmente apalancado por la extraordinaria e histórica cosecha sojera de 55,5 millones de tns.

En estas circunstancias, se profundiza la sojización y el monocultivo: la oleaginosa concentró el 64,9% del hectareaje y el 54,4% de la producción, siendo previsible que esta hegemonía se acreciente en la próxima Campaña 2014/15.

Gráfico 10. Cultivos seleccionados. Producción (en millones de tns.), distribución porcentual y variación interanual. Campañas 2012/13 y 2013/14.

Fuente: Elaboración GERES en base a Bolsa de Cereales de Buenos Aires.

4. Hacia la siembra de la gruesa 2014/15: perspectivas para la próxima campaña

La siembra gruesa 2014/15, principalmente en lo que respecta a la soja y al maíz, estará determinada por un conjunto de variables exógenas y también endógenas cruciales a la hora de analizar el grado de viabilidad económica de estas producciones en buena parte del área agrícola nacional.

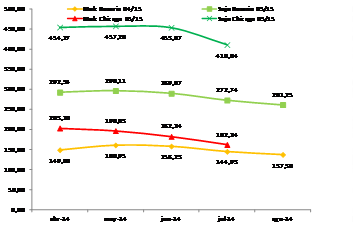

En primer lugar, se tiene que el precio a cosecha de la soja viene cayendo sostenidamente desde el bimestre junio-julio como consecuencia de la existencia de grandes stocks de grano a nivel internacional, así como por la cosecha récord que se espera en EE.UU. (que se suma a las históricas cosechas de la oleaginosa en Argentina y Brasil en 2014). En este sentido, el informe del United States Department of Agriculture (USDA) publicado a fin de junio determinó que la superficie sembrada en EE.UU. fue de 34,33 millones de has., lo que implica un incremento de 3,36 millones de has. (+10,9% i.a.; 2013/14: 30,97 millones) que redundarán aproximadamente en una cosecha de 103,0 millones de tns. En paralelo, la cotización del maíz a cosecha también ha sufrido lo anterior, dado el importante excedente mundial del cereal. Tal como se ve en el Gráfico 11, esta situación se vio reflejada tanto en la Bolsa de Chicago (donde el precio futuro de la soja cayó -10,2% entre mayo y julio, mientras el del maíz hizo lo propio en un -20,2% entre abril y julio) como en el MATBA (en el que entre mayo y agosto la soja cayó -11,8% y el maíz -14,7%).

Gráfico 11. Maíz y Soja. Precios futuros a cosecha en Bolsa de Rosario y Bolsa de Chicago (U$S/Tn.). Abr-Ago 2014.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y Bolsa de Cereales de Buenos Aires.

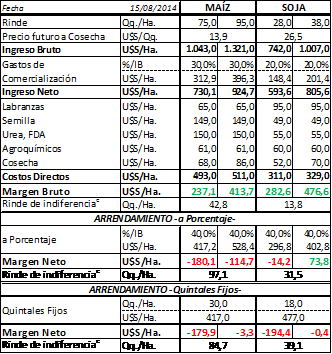

De este modo, los márgenes de rentabilidad del maíz se verán seriamente erosionados, en un escenario marcado por la baja del precio a cosecha, la elevada presión fiscal, los altos costos en insumos y labores (afectados por el contexto inflacionario de la economía, y la homeopática pero efectiva devaluación del peso que incrementa el costo en dólares de muchos insumos importados) y el significativo peso del arrendamiento (alrededor del 70% de la producción se hace bajo arriendo); los costos se acrecientan en sobremanera cuanto más alejado esté el productor de los puertos o acopios, en virtud de que el alza ininterrumpida en el precio de los combustibles eleva la incidencia del costo del flete.

Así, si bien el margen bruto en campo propio es positivo, en campos arrendados (ya sea a porcentaje o a quintales fijos) el maíz da pérdidas importantes, inclusive en las productivas tierras del norte de la provincia de Buenos Aires (ver Cuadro 23). En este marco, en agosto diversas asociaciones expresaron que el maíz será prácticamente inviable económicamente en buena parte del área agrícola nacional, siendo muy elevados los rindes de indiferencia necesarios para no caer en márgenes negativos, afirmando también que esta situación impactará de lleno en la actividad y el empleo de los pueblos del interior del país[40].

En estas circunstancias (y a pesar de que las condiciones climáticas e hídricas resultan óptimas) todo hace indicar que el hectareaje maicero sufrirá una relevante disminución en la Campaña 2014/15, acarreando consigo consecuentemente una caída en la cosecha del cereal (que se corporiza como el cultivo de mayor rinde por ha.): la BCBA, en una primera instancia, estima que la superficie sembrada con maíz será de 3,2 millones de has. (-10,4% i.a.; 2013/14: 3,57 millones), lo que implicaría la tercera campaña consecutiva con caída en su hectareaje; la BCR prevé una reducción del -20,0% i.a. en Zona Núcleo.

Dada la amplia ventana óptima de siembra que ostenta el maíz (de septiembre a enero), es factible que en este contexto se profundice la preeminencia de los maíces tardíos y de segunda ocupación (más aún en campos alquilados); en tanto, en campos propios resulta más probable que logre mantenerse la rotación de cultivos.

Por su parte, aunque el precio de la soja a cosecha merma en una cuantía no menor, sus márgenes se reducen menos que los del maíz, pudiendo incluso ser positivos bajo arriendo.

Finalmente, en virtud de todo lo analizado podría afirmarse que la soja volverá a ganarle superficie al maíz en el marco de la virtual “competencia” entre los granos gruesos, cuestión que será preponderante en campos alquilados. En esto también tiene gran influencia el hecho de que los costos de producción del maíz prácticamente duplican a los de la soja. Sin embargo, dado el contexto de precios en baja y costos en alza, los márgenes más acotados imperantes, sobre todo en las regiones extrapampeanas -de menor productividad relativa- probablemente conllevarán a cierta reducción del hectareaje sojero: así, estimativamente la próxima cosecha de soja puede llegar a evidenciar un volumen algo inferior a la de 2013/14.

Esta conjunción entre una probable disminución del tonelaje cosechado en paralelo al descenso de los precios auguran hacia 2015 un menor ingreso de divisas provenientes del sector agrícola, lo cual es un dato de suma importancia a considerar en virtud déficit fiscal y del estrangulamiento de Balanza de Pagos que aqueja a la economía nacional.

Cuadro 23. Márgenes del cultivo de Maíz y Soja (U$S/Ha.). Norte de la provincia de Buenos Aires. Agosto 2014.

Fuente: Elaboración GERES en base a INTA-EEA Pergamino.

(Nota: Precios sin IVA, Flete Corto 20 Km, Flete Largo 200 Km.)

[39] Cabe destacar que sojización también contribuye a esto, dado que la soja tiene un bajo rinde por ha., en comparación, por ejemplo, con el maíz: idéntico hectareaje sembrado con el cereal hubiera implicado una cosecha de alrededor de 150 millones de tns. -al rinde promedio de esta campaña-.

[40] “En el 93% de los distritos el maíz no sería rentable este año”. Comunicado conjunto de la Comisión de Enlace, AACREA, AAPRESID y Maizar. 18/08/2014.