SECTOR AGRÍCOLA - II TRIMESTRE 2015

A continuación evaluaremos el cierre de la cosecha gruesa, con la que finaliza la Campaña 2014/15, y en paralelo analizaremos la evolución de la siembra fina de la Campaña 2015/16.

1. Granos Finos - Cultivos de Invierno

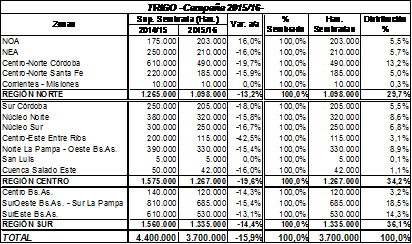

I) Trigo: la siembra 2015/16 de este importante cereal inició a fines de mayo y culminó a comienzos de agosto -con la cobertura de los últimos lotes en los núcleos del sur-, siendo factible expresar que el desplome en el hectareaje fue aún mayor de lo que se auguraba. En la Región Norte (29,7% del área nacional) se sembraron 1,1 millones de ha. (-13,2% i.a.; 2014/15: 1,27 millones); se verificaron importantes caídas en todas las zonas -entre ellas, una merma de 120.000 ha. en Centro-Norte cordobés-, a excepción del NOA, que se destaca con un alza del +16,9% i.a. En la Región Centro (34,2% del área) la implantación fue de 1,27 millones de ha. (-19,6% i.a.; 2014/15: 1,58 millones), sobresaliendo el derrumbe acaecido en Entre Ríos (-42,5% i.a.). En las regiones primicia del Centro-Norte una buena proporción de los cuadros se sembró con el rol de cultivo de cobertura (objetivos: rotación, protección del suelo de la erosión eólico-hídrica, control de malezas y de napas altas, etc.), con poca inversión en tecnología, considerándose que en cierta cuantía podrían no cosecharse al cierre de ciclo. Por último, en los núcleos trigueros de la Región Sur (36,1% del área) la siembra fue de 1,34 millones de ha. (-14,4% i.a.; 2014/15: 1,56 millones): en el sur bonaerense-pampeano hubo una merma de 205.000 ha.

Así, según BCBA la siembra fue de 3,7 millones de ha., lo cual implica una muy relevante caída del -15,9% i.a.; por su parte, BCR indicó un área aún menor, de 3,4 millones de ha. (-26,1% i.a.; 2014/15: 3,6 millones), mientras que MAGyP estimó 4,0 millones de ha. (-24,0% i.a.; 2014/15: 5,26 millones)[39]. Finalmente, en agosto tuvieron lugar importantes lluvias que causaron (en un contexto de notoria falta de inversiones en infraestructura hídrica) notables inundaciones -por desborde de ríos y ascenso de napas- en extensas áreas del noroeste y centro-este bonaerense y sur santafesino, afectándose en forma crítica unas 600.000 ha.[40] sembradas (16% del área nacional) en Zona Núcleo y Cuenca del Salado: así, las pérdidas de área triguera podrían resultar significativas.

Gráfico 20. Inundaciones en la Cuenca del Salado y Zona Núcleo (15 de Agosto de 2015).

Fuente: Elaboración GERES en base a INTA y Diario La Nación (las zonas oscuras denotan agua en superficie; nótese el tamaño de la Ciudad de Buenos Aires -20.000 ha.- en comparación con las áreas inundadas).

Las razones económicas que causan la caída del hectareaje triguero

La notoria caída en la superficie triguera obedece en lo fundamental a que la necesidad -en un importante conjunto de productores- de obtener elevados rindes de indiferencia desalentó en sobremanera la siembra en buena parte del área agrícola nacional. Lo anterior tiene origen en la combinación de tres factores que asfixian los márgenes trigueros: I) los bajos precios; II) la política triguera del gobierno nacional, que complejiza comercialización; III) los altos costos de producción.

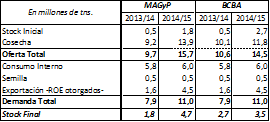

Tal como hemos venido describiendo últimamente, la política de restringidas cuotas de exportación de trigo aplicada por gobierno nacional provoca que se inunde el mercado interno, empujando a la baja al precio del cereal: aunque según MAGyP el saldo exportable es de 7,2 millones de tn. -lo que dejaría un carry over de 2,0 millones para 2015/16-, a la fecha el gobierno sólo otorgó ROE por 4,5 millones de tn.[41] (ya más que cubiertos: al 05/08 las cerealeras exportadoras adquirieron 7,16 millones de tn.), reconociendo implícitamente que aplica un dique a la exportación de 2,7 millones de tn.

Cuadro 13. Oferta y demanda en el mercado triguero. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a SIIA-MAGyP y BCBA.

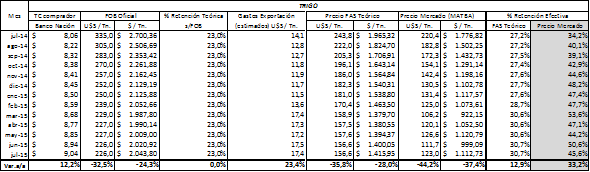

Este proceso viene generando una sostenida dispersión entre el precio de mercado -al cual los productores se ven obligados a vender el trigo a los molinos y a las cerealeras exportadoras- y el precio FAS[42] teórico que los productores deberían cobrar. Así, el derrumbe del precio interno del trigo junto a su divorcio del FAS teórico provoca que la cuantía de “retención efectiva” pagada por los productores sea muy superior al 23% oficial: en julio 2015 alcanzó el 45,6%, lo cual representó U$S 33,53 / tn. en concepto de “retención privada” abonada en exceso por los productores,

Cuadro 14. Retención efectiva a los productores trigueros. Jul.2014-Jul.2015.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

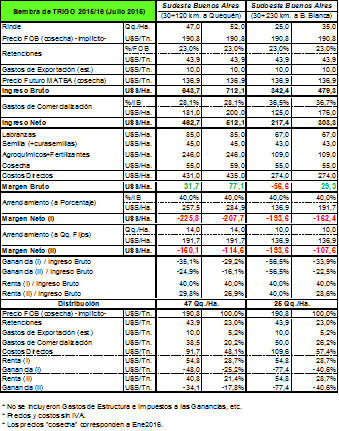

Esta política provoca una enorme transferencia de ingresos desde los productores trigueros hacia los molinos y cerealeras, actores que -en el marco de su alianza con el gobierno nacional- amasan cuantiosas ganancias al comprar el grano a precio de remate, a expensas de la fuerte erosión sufrida en los márgenes de aquéllos. Así, esta merma en la rentabilidad de los productores -que al menos estimamos factible de verificar para los que se ubiquen en los estratos de menor escala de producción- se erigió en uno de los principales causales de la caída de la superficie triguera 2015/16: tal como se puede observar, en los núcleos trigueros los márgenes bajo arriendo resultan fuertemente negativos, cuestión que incluso puede verificarse -en determinadas circunstancias- bajo propiedad.

Cuadro 15. Márgenes trigueros a cosecha en regiones seleccionadas (Julio 2015).

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

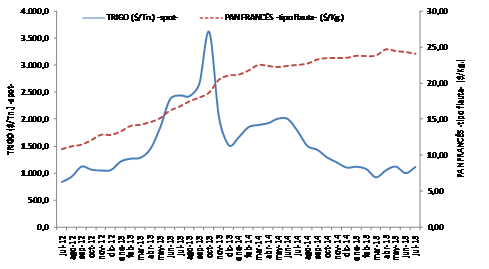

Finalmente, se tiene que, lejos del relato oficial que afirma proteger “la mesa de los argentinos”, el gobierno nacional defiende los intereses de los molinos y de las cerealeras multinacionales exportadoras, a expensas de los productores trigueros y de los sectores populares: mientras desde el pico extraordinario registrado en oct.2013 el precio del trigo cayó sostenidamente (-69,2%), el precio del pan mostró un comportamiento inverso (incrementándose un +28,9%).

Gráfico 21. Precio de mercado del Trigo y Precio del Pan. En pesos corrientes (2012-2015).

Fuente: Elaboración GERES en base a BCBA y Dirección General de Estadística y Censos CABA.

Sobre la crisis del trigo: ¿qué es lo que dicen esas voces?

I) Omar Príncipe (presidente FAA): “Si no aparecen medidas con urgencia no sólo se pierde área sembrada, sino que van a seguir cayendo pequeños productores del mapa. El panorama es muy desalentador, sobre todo en zonas bonaerenses que, por sus características climáticas, son de monocultivo triguero. (…) Las empresas exportadoras han realizado un fenomenal negocio apropiándose de un porcentaje del precio que corresponde al agricultor.”; II) Bolsa de Cereales de Bahía Blanca: “Un esquema de comercialización de trigo sin cambio alguno, con exportaciones limitadas y cuotificadas, la continuidad de distorsiones en materia de precios con claros castigos hacia el productor y serias limitaciones financieras, erosionan márgenes de rentabilidad e incentivos de siembra. (…) El adverso contexto exige cada vez mayores economías de escala y deriva en un número creciente de productores que quedan fuera del círculo productivo, (…) con un grave impacto social en los pueblos de la región”; III) Consorcios Regionales de Experimentación Agrícola (CREA): “Hay malas condiciones de rentabilidad y medidas restrictivas del comercio del cereal que determinaron que en la actualidad cerca del 35% de la última cosecha continúe sin venderse por no encontrar compradores. (…) Ante esa realidad, muchos productores han optado por no sembrar trigo en 2015, lo que perjudica la vida económica de las comunidades pampeanas y disminuye el ingreso de divisas para el país”; IV) Egidio Mailland (presidente ConInAgro): “La política aplicada por el gobierno benefició a los exportadores y a los molinos, y no al productor ni al consumidor. (…) En donde la producción de trigo se vuelve una economía regional y la única opción, la decisión de sembrar o no es la de seguir en el sistema productivo o desaparecer”.[43]

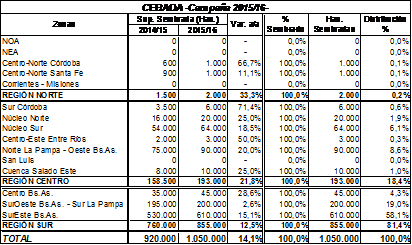

II) Cebada: la siembra 2015/16 de este cereal de invierno se realizó entre mediados de junio y fines de agosto. En los núcleos cebaderos ubicados en la Región Sur (81,4% del área total), las siembras ocuparon 0,86 millones de ha. (+12,5% i.a.; 2014/15: 0,76 millones); tal como se preveía, las causas de este incremento residen en que: I) la cebada se erige como un sustituto de la crecientemente compleja siembra triguera; II) el cultivo recupera superficie luego de los excesos hídricos que marcaron la anterior campaña (sobre todo en el Sudeste bonaerense). De este modo, según BCBA la siembra de cebada ascendió a 1,05 millones de ha., lo cual denota un importante alza del +14,1% i.a. (2014/15: 0,92 millones); MAGyP da cuenta de un área de 1,02 millones de ha. (+1,2% i.a; 2014/15: 1,01 millones). En virtud de los grandes anegamientos en Centro bonaerense, Cuenca del Salado y Zona Núcleo, unas 100.000 ha. (alrededor del 10% del área cebadera) podrían verse seriamente afectadas.

2. Granos Gruesos - Cultivos de Verano

III) Girasol: a comienzos de agosto comenzó la siembra de esta oleaginosa en las regiones primicia del NEA y Centro-Norte santafesino. La BCBA estima un área girasolera de 1,45 millones de ha., que implicaría un aumento del +11,5% i.a. (2014/15: 1,3 millones de ha.); el MAGyP informó que a priori la superficie no sufriría mayores variaciones.

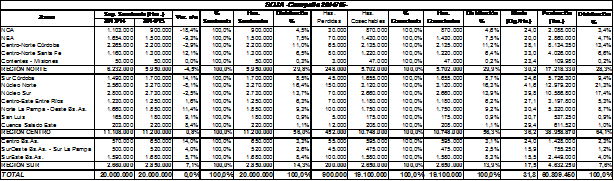

IV) Maíz: la cosecha maicera 2014/15 se caracterizó por un avance muy lento (con un marcado retraso respecto al promedio de la última década) en virtud de que, por un lado, los productores priorizaron la cosecha de soja y, en gran medida, por el peso de las siembras tardías y de segunda ocupación (más del 50% del área nacional). A fines de agosto, en la Región Centro (51,1% del área sembrada) ya se había recolectado el 98,8% de la superficie cosechable, con una producción de 14,2 millones de tn. (56,4% de la cosecha nacional, a la fecha) y un rinde promedio de 86 qq./ha.; se destacan la Zona Núcleo (6,5 millones de tn. -el 25,8% del acumulado- y un rinde de 99,7 qq./ha.) y el Norte pampeano-Oeste bonaerense (3,0 millones de tn., y un rinde de 84,5 qq./ha.). En la Región Norte (38,1% del área) el avance de la cosecha alcanzó el 90,9% (demorada por la ventana óptima de siembra más prolongada, así como por la relevancia de los maíces tardíos y de segunda -por ejemplo, en el Centro-Norte cordobés-), con una trilla de 8,4 millones de tn. (33,4% de la producción nacional) y un rinde de 74,5 qq./ha.; resalta el Centro-Norte de Córdoba -la segunda región maicera del país, después de la Zona Núcleo-, concentrando el 49% de dicho tonelaje con un rinde de 81,9 qq./ha..

Próxima a finalizar, la cosecha 2014/15 -ya superpuesta con el inicio de la siembra 2015/16- se vio incrementada por los buenos rindes de cultivos tardíos: así, según BCBA la recolección de maíz será de 26,0 millones de tn. (-3,7% i.a.; 2013/14: 27,0 millones); BCR estima 25,8 millones de tn. (-6,2% i.a.; 2013/14: 27,5 millones), mientras que MAGyP calcula una cosecha de 33,8 millones de tn. (+2,4% i.a.; 2013/14: 33,0 millones)[44].

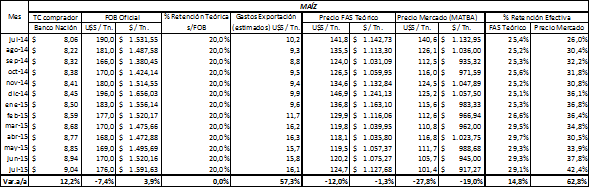

Por la restricción a las exportaciones, la retención efectiva del maíz ya supera el 35% de la soja

Cabe destacar que, al igual que en trigo, la política de cupos de exportación que el gobierno nacional aplica sobre el maíz perjudica a los productores -resignando a su vez una cuantiosa y genuina fuente de divisas, en un contexto de reservas netas en niveles críticos-: en julio 2015, la “retención efectiva” se elevó al 42,4% (la oficial es del 20,0%), lo que equivale a una “retención privada” de U$S 23,3/tn.. En dicho mes, el gobierno autorizó otro cupo de 4,0 millones de tn., elevando los ROE 2014/15 a 15,5 millones de tn. (al 05/08/15, la exportación había adquirido 14,2 millones); en tanto, según MAGyP el saldo exportable es de 19,0 millones, con lo que de mínima el gobierno podría otorgar ROE por otras 3,5 millones de tn. del maíz 2014/15.

Cuadro 16. Retención efectiva a los productores maiceros. Jul.2014-Jul.2015.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

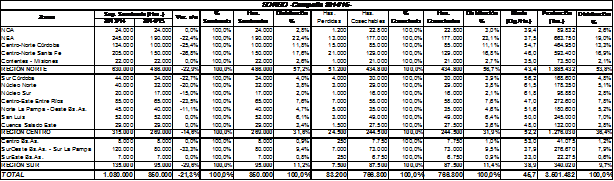

V) Soja: a comienzos de julio finalizó la cosecha 2014/15 del cultivo hegemónico hacia el seno del agro argentino, en una campaña en la cual la condición climática general resultó óptima -tanto respecto a las temperaturas registradas como a la dotación hídrica- a lo largo de las zonas productoras más relevantes, favoreciendo la obtención de rindes muy elevados. En la Región Centro (56,0% del área) la producción se elevó a 39,0 millones de tn., concentrando así el 64,1% de la cosecha nacional con un rinde de 36,2 qq./ha.. La Zona Núcleo (30,0% del área), principal región productora del país, sobresale notoriamente con una trilla de 23,6 millones de tn. (38,8% del total) y un rinde récord de 40,7 qq./ha. -el mayor de las últimas catorce campañas-; se destacan los notables rindes alcanzados en Sur cordobés, Entre Ríos, Norte pampeano-Oeste bonaerense y San Luis. Luego, en la Región Norte (29,8% de la superficie) la cosecha fue de 17,2 millones de tn. (28,3% de la trilla nacional) con un rinde de 30,2 qq./ha.. Es preciso resaltar al Centro-Norte de Córdoba (segunda región sojera del país), donde la cosecha ascendió a 8,1 millones de tn. con un rinde récord absoluto de 38,1 qq./ha; asimismo, el Centro-Norte de Santa Fe registró rendimientos excelentes.

De este modo, la cosecha sojera 2014/15 alcanzó un récord histórico: según BCBA, totalizó 60,8 millones de tn. (+11,6% i.a.; 2013/14: 54,5 millones) y un rinde promedio de 31,8 qq./ha. -también récord-; para BCR fue de 60,1 millones de tn. (+8,1% i.a.; 2013/14: 55,6 millones), mientras que para MAGyP se elevó a 61,4 millones de tn.[45] (+15,0% i.a.; 2013/14: 53,4 millones).

VI) Sorgo: la cosecha concluyó a fin de agosto. En la Región Norte (57,2% del área) se recolectaron 1,9 millones de tn. (53,7% del total), con un rinde de 43,4 qq./ha., destacándose el alza en los rindes obtenidos en el núcleo sorguero del Centro-Norte cordobés, y en NOA. En la Región Centro (31,6% del área) la trilla fue de 1,3 millones de tn. (36,4% del total) con un rinde de 52,2 qq./ha.; mientras que la importante región sorguera de Entre Ríos sufrió cierta merma en la productividad debido a déficits hídricos, en Zona Núcleo se registró el mayor rinde del país: 61,7 qq./ha.. Así, la cosecha 2014/15 según BCBA fue de 3,5 millones de tn. (-18,6% i.a.; 2013/14: 4,3 millones); según MAGyP, la misma totalizó 3,1 millones (-10,7% i.a.; 2013/14: 3,47 millones). El relevante desplome de la cosecha obedece a la pérdida de superficie y a cierta caída en los rindes, especialmente en importantes zonas productoras ubicadas en el norte del área agrícola nacional.

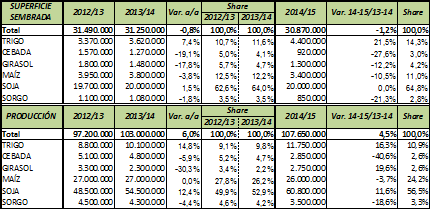

3. Campaña 2014/15: El récord histórico en la cosecha de soja impulsó el crecimiento de la producción agrícola al +4,5%

La cosecha argentina 2014/15 de los seis cultivos principales registró un relevante incremento del +4,5% i.a., elevándose a 107,65 millones de tn. (2013/14: 103,0 millones). Dicho volumen se explica principalmente por una cosecha sojera que -en virtud la notable productividad obtenida en esta campaña- alcanzó un récord absoluto de 60,8 millones de tn. (profundizando su hegemonía, la oleaginosa concentró así el 56,5% de la cosecha total); por su parte el maíz, si bien redujo su producción, dadas las óptimas condiciones generales a lo largo del ciclo morigeró la caída esperada ante la disminución de su superficie, totalizando 26,0 millones de tn.; aumentó la cosecha de trigo a raíz de la expansión acaecida en su hectareaje, mientras que se incrementó la producción girasolera debido a muy buenos rindes -a pesar de la importante disminución de su superficie-; por último, las cosechas de cebada y sorgo sufrieron desplomes importantes.

Cuadro 17. Cultivos seleccionados. Superficie sembrada (en millones de ha.) y Producción (en tn.), distribución porcentual y variación interanual. Campañas 2012/13, 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

4. El otrora viento en popa es historia: ahora sopla de proa, el mar está planchado y la nave se va quedando sin víveres…

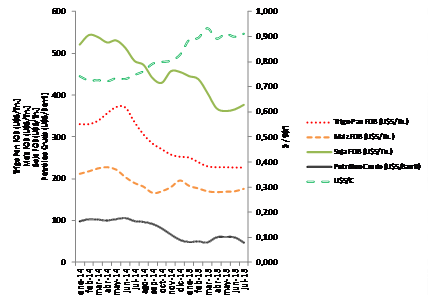

La cotización internacional de la soja viene derrumbándose sostenidamente desde mediados de 2014, en virtud de tres causas fundamentales: I) la elevada oferta mundial de la oleaginosa, originada en la expectativa alcista para la cosecha 2015/16 en Estados Unidos -según informó el USDA en agosto-, que se suma a las obtenidas en Brasil y Argentina; II) la menor demanda de granos para la producción de biocombustibles, ante la persistente caída del precio del petróleo; III) el sólido proceso de apreciación del dólar (que de por sí empuja a la baja al precio de las commodities). De este modo, se tiene que en julio 2015 (respecto a enero 2014): el precio FOB de la soja se desplomó un -27,8%; el del trigo, -31,5%; el del maíz, -17,0%; el del petróleo crudo, -51,7%; mientras que el dólar se apreció contra el euro un +22,7%.

Gráfico 22. Trigo Pan, Maíz, Soja, Petróleo Crudo y U$$/€. Cotizaciones Ene14-Jul15.

Fuente: Elaboración GERES en base a MAGyP e Investing.com.

La caída de los precios internacionales -además de erosionar los márgenes agropecuarios y los ingresos fiscales- hace disminuir notoriamente el valor de la cosecha, y consecuentemente el posterior ingreso de “agrodólares” vía exportación. Así, pese al incremento de la cosecha, se aprecia que, considerando los tres cultivos principales (trigo, maíz y soja) y los precios FOB oficiales, las 91,6 millones de tn. correspondientes a la cosecha 2013/14 tuvieron un valor estimado de U$S 34.476,0 millones; luego, la cosecha 2014/15 se elevó a 98,6 millones de tn. con un valor aproximado de U$S 29.509,5 millones (-14,4% i.a.): esto implicaría una más que relevante diferencia de U$S - 4,966,5 millones. En consecuencia, esta situación enciende una luz de alerta ante la importante caída que se verificará en 2015 respecto al ingreso de dólares comerciales genuinos vía exportaciones, imprescindibles en virtud del estrangulamiento de balanza de pagos imperante en la economía nacional.

Cuadro 18. Valor aproximado de las cosechas de los principales cultivos. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a BCBA y MAGyP.

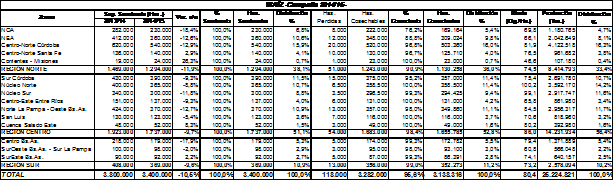

Granos Gruesos / Cultivos de Verano -COSECHA Campaña 2014/15- (al 27/08/2015)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

Granos Finos / Cultivos de Invierno -SIEMBRA Campaña 2015/16- (al 20/08/2015)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[39] A las dudas que de por sí despiertan las estimaciones del MAGyP, bien puede agregarse el siguiente dato ilustrativo: resulta curioso que mientras en su reporte del mes de julio informó un área triguera estimada de 4,8 millones de ha., de repente en la estimación de agosto se hayan evaporado 0,8 millones de ha.

[40] Según una investigación de la FAUBA. “Peligrarían 600.000 ha. de trigo por las inundaciones”. FyO, 22/08/2015.

[41] Además, en este marco recién a mediados de julio el gobierno prometió abrir un cupo de exportación de 500.000 tn. de trigo baja proteína (aún no efectivizado) -que en esta campaña totaliza 1,5 millones de tn.-. Este tipo de trigo no tiene demanda de la molinería en el mercado interno, por lo que se encuentra guardado en los silobolsa desde enero, sin poder exportarse: esto perjudica notoriamente a los productores de la region del sur de Buenos Aires y La Pampa -donde se concentra el grueso del cereal, vital para la vida económica de estas zonas-, a la vez que se erige como una desaprovechada fuente de divisas en este contexto de déficit externo. Finalmente, a fines de agosto la Secretaría de Comercio anunció la creación de un registro de oferta de trigo para facilitar la comercialización del mismo a productores de dichas zonas, por un total de 500.000 tn. (con un tope de 1.600 tn. por productor).

[42] Precio FAS teórico = Precio FOB oficial – % Retenciones – Gastos de Exportación (tanto el Precio FAS como el FOB son publicados oficialmente por el MAGyP).

[43] I) “Federación Agraria pidió incentivos para la siembra de trigo”. Diario La Nación, 28/05/15; II) “La superficie de trigo caería 16% en el SO bonaerense”. Infocampo, 03/06/15; III) “La caída en la siembra de trigo es consecuencia de la nula rentabilidad”. Infocampo, 16/06/15; IV) “Trigo: desaparición o continuidad”. Diario La Nación, 06/07/15.

[44] Desde 2012/13, MAGyP no sólo considera el maíz con destino comercial, sino el de uso forrajero al interior de los campos; sin embargo, reiteramos la posibilidad de que incluso exista una manipulación de dichas estadísticas oficiales (tendiente a inflar la cosecha de maíz). Un nuevo motivo de sospecha lo genera el hecho de que mientras en su reporte de julio el área maicera estimada era de 5,4 millones de ha. -provocándose una caída del -6,1% i.a. en la cosecha-, súbitamente en agosto pasó a ser de 6,0 millones de ha. -con lo que la cosecha pasó a crecer +2,4% i.a.-.

[45] En su reporte del mes de julio, la estimación informada por MAGyP coincidía con la de BCBA (60,8 millones de tn.).