SECTOR AGRÍCOLA - III TRIMESTRE 2013

Los aspectos fundamentales a considerar respecto al sector agrícola en el período en cuestión se circunscriben en primer lugar al análisis de la evolución de los cultivos de invierno, tanto en lo que hace a las etapas medias y finales del desarrollo de los planteos como al comienzo de los primeros estadios -en las regiones primicia- de la cosecha y la trilla; en segundo término, al estudio de las condiciones en que va teniendo lugar la siembra de los granos gruesos.

De este modo, a continuación nos sumergiremos hacia el seno del vasto y complejo escenario agrícola, a los efectos de vislumbrar las tendencias y perspectivas que permitan construir las estimaciones de lo que será la producción de los principales cultivos en la Campaña 2013/14.

1. Granos Finos - Cultivos de Invierno

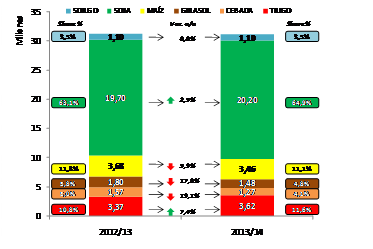

I) Trigo: la producción triguera durante la última Campaña 2012/13 sufrió una crisis de muy relevante magnitud, en el marco de la cual registró una exigua producción de 8,2 millones de toneladas en una superficie sembrada de apenas 3,2 millones de hectáreas (de acuerdo al Ministerio de Agricultura, Ganadería y Pesca -MAGyP-; por otra parte, según la Bolsa de Comercio de Rosario -BCR- y la Bolsa de Cereales de Buenos Aires -BCBA-, hubo 3,4 y 3,37 millones de hectáreas sembradas, respectivamente). Este comportamiento implicó un desplome interanual del -43,5% en la producción y del -31,8% en el hectareaje sembrado, según MAGyP. La política aplicada por el gobierno nacional hacia este sector, tal como se explicó en el Informe de Coyuntura Nº1, se erigió en la principal causa de la crisis de la producción triguera.

La siembra de trigo en la presente campaña culminó hacia fines del mes de agosto; en principio, la BCBA calculó que se cubrieron las 3,9 millones de hectáreas previstas, aunque posteriormente promediando el mes de octubre realizó una corrección en sus estimaciones, concluyendo en que la superficie sembrada en esta campaña triguera ascendió a 3,62 millones de hectáreas, lo cual implica un incremento del +7,4% interanual en la superficie implantada en toda el área agrícola nacional. Por su parte, la BCR estimó una siembra de 3,54 millones de hectáreas (+4,1% interanual).

Luego de finalizada la siembra, el desempeño de la campaña triguera hasta los umbrales de las primeras cosechas hacia fines de octubre puede caracterizarse principalmente en virtud de la cuestión climática.

A estos efectos, sobre la base de los informes de la BCBA en primer lugar se tiene que los trigales evidencian un mayor desarrollo fenológico a medida que disminuye la latitud, en virtud de que los trigales primicia se ubican en las regiones del norte donde se efectuaron las primeras siembras. Por otra parte, del mismo modo se observó durante todo el período que las condiciones de los cultivos empeoraban yendo desde el sur hacia el norte del área agrícola en análisis:

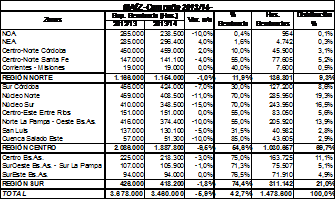

*La Región Norte (NOA, NEA, Centro-Norte de Córdoba y Santa Fe) experimentó una reducción del -23,8% interanual en su superficie sembrada, producto de la pérdida de 310.000 hectáreas entre NOA y NEA (ya que por su parte las otras dos subregiones relevantes incrementaron en promedio un +20,4% su hectareaje). En lo que hace a la evolución de la campaña, toda esta región sufrió restricciones y déficits hídricos de relevante importancia desde el período de siembra en adelante. La sequía afectó a los cultivos en las etapas críticas de su desarrollo, comprometiéndose considerable e irreversiblemente los rindes factibles de obtener, incluso perdiéndose porcentajes no menores de la superficie en producción (por ejemplo, las estimaciones de la Bolsa de Comercio de Santa Fe -BCSF- determinaron que el 45% de los cuadros se vieron afectados severamente en el Centro-Norte de la provincia). Los cuadros trigueros en estas áreas también estuvieron condicionados por heladas que ralentizaron el crecimiento de los cultivos. Así, el 19,6% del área agrícola nacional triguera que nuclea la Región Norte (0,7 millones de hectáreas) verá afectada sensiblemente su producción como consecuencia de la sequía.

*La Región Centro (que abarca principalmente al Sur de Córdoba, la Zona Núcleo, Centro-Este de Entre Ríos, Norte de La Pampa y Oeste de Buenos Aires) evidenció un crecimiento interanual del +17,9% en su superficie sembrada, alcanzando 1,3 millones de hectáreas. En principio la evolución de los cultivos presentó características heterogéneas en esta región, y si bien sufrió heladas y falta importante de precipitaciones en mayor medida en torno al sector oeste, el sur de Santa Fe e incluso en buena parte de la Zona Núcleo (tal como también refirió en sus informes semanales la BCR), entre septiembre y octubre las lluvias acaecidas lograron revertir el panorama y mejoraron los condiciones generales de humedad de los suelos, permitiendo que los trigales no incurran en estrés hídrico en etapas claves de su desarrollo. De este modo los cultivos de la Región Centro, donde se concentra el 35,8% de la superficie sembrada, se encuentran comparativamente en mejor situación que los de la Región Norte, esperándose rindes de regulares a buenos a cosecha en toda el área.

*Finalmente, la Región Sur (comprendida por los centros trigueros tradicionales, ubicados principalmente en el Centro-Sur de Buenos Aires y Norte de La Pampa) incrementó su hectareaje en un +20,5% interanual, cubriendo así 1,6 millones de hectáreas. Esta región presentó desde la siembra óptimas condiciones climáticas, con un caudal de lluvias que proveyó a los planteos de esta zona núcleo triguera por excelencia de una dotación hídrica satisfactoria. En consecuencia, los cultivos se encuentran actualmente en muy buenas condiciones, en vías de iniciar o ya transitando las etapas críticas de su desarrollo en suelos con buena disponibilidad de humedad, lo cual mantiene elevado el potencial de rendimiento de la producción triguera en la región, que explica lo fundamental de la producción al concentrar el 44,6% de la superficie sembrada.

Hacia fines del mes de octubre comenzó la cosecha de trigo de la Campaña 2013/14, al recolectarse unos pocos cuadros de trigos primicia en la Región Norte; promediando noviembre, la cosecha apenas comprende el 13,1% de la superficie del área nacional, y manifiesta un retraso interanual del -5,8%, habiéndose cosechado algo más de 500.000 toneladas (mientras que en la campaña anterior a esta altura ya se superaban las 900.000).

Por último, de acuerdo a las estimaciones de la BCBA, la producción triguera en la actual campaña ascendería a 10,35 millones de toneladas, implicando esto un incremento interanual del +17,6% (8,8 millones de toneladas en 2012/13). Es menester considerar que la BCR estima una exigua cosecha de apenas 9,1 millones de toneladas (+4,6% interanual; 8,7 millones de toneladas en 2012/13), lo cual es un dato en absoluto menor.

En el marco de este escenario, resulta preciso ahondar en tres cuestiones:

1) En primer término, en lo que hace a la coyuntura inmediata, se tiene que como consecuencia de la crisis en la producción triguera evidenciada en la magra producción de la Campaña 2012/13, transitando los meses de septiembre, octubre y noviembre se manifiesta una escasez de grano absoluta en el mercado interno. Esta crítica situación provocó que los molinos compren el exiguo grano disponible en las últimas semanas ofertando un precio que más que duplica el precio internacional. Así, la escasez de trigo y los inconvenientes que esto acarrea en el abastecimiento de harina continúan disparando el precio de los productos panificados, lo que golpea fuertemente a las grandes mayorías populares. A su vez, la falta de trigo perjudicó a la molinería: por ejemplo, en agosto se registró una caída interanual del -20,9% en la molienda.

De esta manera ante la actual situación de escasez de trigo, inconvenientes en el abastecimiento de harina y elevado precio de los panificados, la virtual inexistencia de stocks no podrá ser cubierta en forma satisfactoria por la cosecha de los trigos primicia que acaba de dar inicio, lo cual implica un más que complejo empalme en la transición entre las Campañas Trigueras 2012/13 y 2013/14. En virtud de lo anterior es que aquí lo acaecido en la Región Norte adquiere vital influencia (a pesar de representar menos del 20% de la superficie sembrada): dada la caída en el hectareaje, por un lado, y los inconvenientes climáticos sufridos por los cultivos (heladas, y una brutal sequía), la producción triguera de la Región Norte en la Campaña 2013/14 será mediocre y no logrará oxigenar los stocks de grano, imposibilitándose la morigeración de la actual situación de escasez. Por ende, todo este proceso de escasez de grano y panificados caros se extenderá con seguridad al menos hasta los meses de diciembre y enero próximos, cuando tenga lugar el ingreso paulatino del grueso de la cosecha de los centros trigueros del sur bonaerense.

Evidentemente, la supuesta política del gobierno nacional tendiente a proteger “la mesa de los argentinos” resulta una mera quimera.

2) En segundo lugar, la crisis en la producción triguera y la implementación de restrictivos ROE acarrearon el desplome de las exportaciones. Así, por un lado, este año Argentina fue desplazada por EE.UU. como principal proveedor de trigo a Brasil (el segundo importador mundial): se pasó de prácticamente ostentar el monopolio del mercado brasileño (cuando Brasil compraba lo fundamental del saldo exportable triguero argentino con menores costos de flete y arancelarios -ya que el trigo de origen extra-Mercosur debía pagar un arancel del 10%-), con una participación del 91% hasta 2006/07, a concentrar apenas el 36% de las importaciones brasileñas de trigo en la última campaña. Paralelamente, Argentina pasó de ser el tercer exportador mundial de trigo en 2004/05 (12,6 millones de toneladas, lo cual implicaba 11% de las exportaciones mundiales) a caer al noveno lugar en la última campaña (3,0 millones de toneladas, 2% de las exportaciones mundiales). Inclusive, en este marco en donde la campaña triguera argentina 2013/14 no modificará en lo esencial su situación, Brasil continuará implementando reducciones arancelarias y buscando otros proveedores de trigo, tales como EE.UU., Canadá y Rusia; paralelamente, en lo sucesivo planea incrementar sustancialmente su propia producción triguera para lograr una cosecha que abastezca el 80% del consumo local (actualmente la cosecha interna abastece el 50% de dicha demanda).[44]

3) Por último, se torna necesario aproximar cuáles serán las variables que determinarán el curso de la Campaña 2013/14. Así es factible expresar que esta última, que inicia con un stock de grano prácticamente nulo, de acuerdo a las estimaciones de la BCBA contará con una producción de 10,35 millones de toneladas; luego, según datos del MAGyP, la molienda demandaría 6,3 millones de toneladas, mientras que se precisarán 0,5 millones de toneladas para semilla y otros tantos como stock de reserva. De este modo, a priori la producción estará en condiciones de abastecer dichas 7,3 millones de toneladas, quedando un saldo aproximado de 3,0 millones de toneladas factible de ser destinado a la exportación. No obstante, dependiendo del volumen final de producción y de cómo se instrumenten los ROE, la posibilidad de inconvenientes en el abastecimiento de harina y en el precio de los panificados podría volver a presentarse finalizando la Campaña 2013/14 (dicha posibilidad eventualmente se tornaría más factible de cumplirse las previsiones de la BCR).

Finalmente, es preciso mencionar que en su informe del mes de octubre, el MAGyP publicó que la producción triguera ascendería apenas a 8,8 millones de toneladas (en una superficie sembrada de 3,4 millones de hectáreas); posteriormente, dicho organismo salió a reconocer “errores involuntarios” en la estimación, manifestando que la cosecha final será superior a aquélla. Semejante discrepancia estadística (en teoría, casi 1,6 millones de toneladas, que eventualmente podría haber perseguido el objeto de influir en los cupos de exportación de la presente campaña) no resulta menor si se tiene en cuenta el último antecedente respecto a la producción maicera de la Campaña 2012/13, sobre la cual el MAGyP realizó una estimación falsa, agregando más de 2 millones de hectáreas y unas 7 millones de toneladas a los valores reales.

II) Cebada: en la Campaña 2012/13, la producción de cebada alcanzó un récord histórico, al ubicarse en las 5,1 millones de toneladas, abarcando una superficie sembrada de 1,8 millones de hectáreas (según MAGyP; cabe destacar que, según la BCBA, dicha superficie fue de 1,57 millones de hectáreas). Esto último implicó un incremento interanual del +26,2% y +54,6%, respectivamente. El ascenso en la producción de cebada remitió directamente a la crisis de la producción triguera: así, la cebada se erigió como su sustituto principal hacia el seno de los granos finos[45].

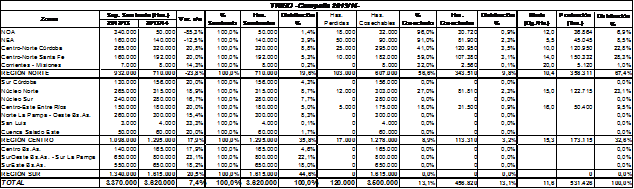

Hacia fines del mes de agosto concluyó la siembra de este cereal de invierno correspondiente a la Campaña 2013/14; según la BCBA, se cubrieron las 1,27 millones de hectáreas previstas, lo cual implicaría una disminución interanual del -19,1%. Este desplome en la superficie sembrada -recuperada en parte por el trigo- responde a los pobres resultados (en lo que hace a rindes y calidad del grano) obtenidos en la última campaña, dados los excesos de humedad registrados en el núcleo productivo. En valores absolutos, 2/3 de las 300.000 hectáreas que perdió la cebada en esta campaña se concentran en la Región Sur (principalmente en el SurEste y SurOeste de Buenos Aires, y Sur de La Pampa), que se corporiza como la región productiva por excelencia de este cereal.

A lo largo de todo el ciclo productivo, desde la siembra la evolución de los cultivos presentó muy buenas condiciones en la Región Sur. Esto es fundamental en virtud de que allí se concentra el 80,2% de la superficie implantada (1,02 millones de hectáreas). Al igual que lo ocurrido con el trigo en la zona, las condiciones climáticas y el nivel de lluvias fueron óptimos desde la siembra así como en las etapas críticas del desarrollo de los cultivos, por lo cual se esperan rindes de muy buena condición. Por su parte, en la Región Centro, sobre todo en la Zona Núcleo Sur y Oeste de Buenos Aires-Norte de La Pampa (7,1% y 8,7% de la superficie sembrada, respectivamente) la evolución de los cultivos presentó condiciones más heterogéneas en virtud de que pasó por fases de heladas y escasez de precipitaciones; mas luego esta situación logró revertirse en parte promediando el mes de octubre, esperándose así rindes de regulares a buenos a cosecha.

A mediados de noviembre comenzaron a cosecharse unos pocos primeros cuadros en algunas zonas de la Región Norte y la Región Centro.

Según el MAGyP, la superficie sembrada en la presente campaña fue de 1,4 millones de hectáreas, mientras que la cosecha estimada declinará un -12,7% interanual, alcanzando 4,5 millones de toneladas; según la BCBA, la cosecha será de 4,7 millones de toneladas (-6,0% interanual).

2. Granos Gruesos - Cultivos de Verano

I) Girasol: según el MAGyP, la Campaña 2012/13 arrojó una producción de girasol de 3,1 millones de toneladas en una superficie sembrada de 1,66 millones de hectáreas (lo cual implica de suyo una caída interanual del -7,2% y -10,3%, respectivamente). Por su parte, las estimaciones de la BCBA indican que la producción fue de 3,3 millones de toneladas, mientras que la superficie sembrada en la campaña pasada fue de 1,8 millones de hectáreas (-8,3% interanual y -3,0% interanual, respectivamente).

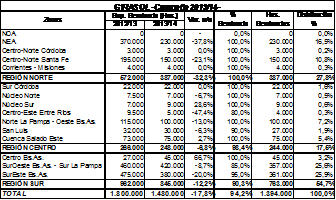

Promediando el mes de agosto dio inicio la siembra -inherente a la Campaña 2013/14- de esta importante oleaginosa, con la incorporación paulatina de los primeros lotes girasoleros en los campos primicia de la Región Norte, concentrados sustancialmente en el NEA (Este de Santiago del Estero y Chaco) y el Centro-Norte de Santa Fe. A priori, las estimaciones oficiales daban cuenta de un leve incremento de la superficie sembrada, la cual se ubicaría en 1,68 millones de hectáreas (+1,8% interanual); por su parte, según la BCBA, el hectareaje girasolero en la presente campaña sería de 1,9 millones de hectáreas (+5,6% interanual): esto se explicaba por las positivas intenciones de siembra en la Región Norte y SurOeste de Buenos Aires-Sur de La Pampa, morigeradas por la caída en el restante núcleo girasolero ubicado en el SurEste de Buenos Aires (donde la tendencia indicaba que el girasol perdería posiciones respecto a la soja, más rentable y con buenos rindes).

No obstante, la cuestión climática habría de jugar un rol fundamental, modificando el escenario previsto:

1) En la Región Norte, el déficit hídrico que provocó la prolongada sequía que castigó las zonas primicia del margen este de Santiago del Estero, el Chaco y el Centro-Norte de Santa Fe, demoró sustancialmente la realización de las labores de cobertura en virtud de la falta de condiciones para la implantación del cultivo, deteniendo a las sembradoras y en consecuencia la incorporación de superficie, la cual fue manifestando importantes retrasos interanuales (que orillaron el -15% durante septiembre). La escasez de lluvias imperante prolongó esta situación hasta el cierre de la ventana óptima de siembra (hacia fines de septiembre y principios de octubre) en las distintas zonas de la Región Norte; de este modo, tuvo lugar una notoria caída en la superficie sembrada que modificó la tendencia de las estimaciones originales: así, en la presente campaña finalmente acaeció un derrumbe del -32,3% en el hectareaje de la región con una merma de 185.000 hectáreas, según datos de la BCBA. La superficie liberada por el girasol, si bien en parte se destinará probablemente a la soja (dados sus mejores márgenes), en virtud de que ambos resultan cultivos complementarios en la región (se siembra soja de segunda sobre rastrojo de girasol), mayormente sería acaparada por el algodón, y en menor medida por el maíz y el sorgo granífero.

El girasol en la Región Norte tendrá rindes regulares a cosecha, como consecuencia del déficit hídrico sufrido en buena parte del ciclo (morigerado en parte por lluvias a mediados de octubre).

2) La siembra en la Región Sur, donde se ubican los principales centros girasoleros del área agrícola nacional, comenzó a mediados de octubre en muy buena forma en virtud del excelente caudal hídrico que vienen presentando los suelos del sur bonaerense y pampeano en la actual campaña. La rápida incorporación de superficie en la región logró revertir el escenario nacional, provocando un adelanto interanual del +5/6% a fines de octubre. No obstante, las intenciones de siembra de la oleaginosa en la Región Sur se verán desplazadas por la soja, ya que el cultivo hegemónico presenta comparativamente mejores rindes y márgenes económicos a cosecha. En consecuencia, los centros girasoleros del sur pierden en la campaña en curso unas 117.000 hectáreas, lo cual denota una merma interanual del -12,2%.

Finalmente, según la BCBA, el crecimiento previsto del +5,6% interanual se trastocó de tal forma que su última estimación informó de una superficie sembrada de apenas 1,48 millones de hectáreas en la presente campaña, lo cual implica un desplome del -17,8% interanual (muy lejos de las más de 2 millones de hectáreas que el girasol promedió en la última década; se percibe un evidente retroceso de la siembra de esta oleaginosa, sobre todo desde 2007/08).

Según el último informe del MAGyP, la superficie implantada será incluso inferior, ubicándose en 1,36 millones de hectáreas (-18,0% interanual).

Promediando el mes de noviembre, el avance de la siembra ya superaba el 94%.

II) Maíz: de acuerdo a la BCBA, la Campaña Maicera 2012/13 experimentó la máxima cosecha histórica, con un volumen de producción de 24,8 millones de toneladas (un incremento interanual del +15,3%). La caída en la superficie implantada (de 3,678 millones de hectáreas; un decrecimiento interanual del -14,7%) denota que la campaña presentó buenos rindes a nivel general (a pesar de las distintas inclemencias climáticas que sufrió el cultivo); según la BCR, la cosecha fue de 24,5 millones de toneladas, en una superficie sembrada de 4,1 millones de hectáreas (+28,9% interanual y -6,8% interanual, respectivamente). Por su parte, las estadísticas oficiales del MAGyP no son factibles de ser consideradas seriamente, en virtud de haber sufrido una burda y evidente manipulación que distorsionó tanto las cifras de superficie (6,1 millones de hectáreas) como de cosecha (32,1 millones de toneladas), dando cuenta de una campaña maicera con extraordinarios niveles récord por doquier.

En este marco, las perspectivas para la Campaña 2013/14 en líneas generales mostraban un escenario complejo para el maíz, básicamente en virtud de: 1) las condiciones climáticas negativas esperadas; 2) la cuestión económica, la cual evidenciaba por un lado una gran superficie agrícola con arrendamientos sin definir y, por otra parte, precios futuros a la baja y costos crecientes para el cereal, los cuales (considerando que el maíz presenta costos de producción estructurales que prácticamente duplican a los de la soja) estrecharían los márgenes y elevarían el nivel de los rindes necesarios para obtener márgenes positivos, o al menos encontrarse en una situación de indiferencia (sobre todo en campos alquilados). Así, esta situación desventajosa frente a la soja daba cuenta a priori, tal como expresó la BCBA, de una Campaña Maicera 2013/14 con una reducción en la superficie sembrada del -3,0% (3,6 millones de hectáreas), favoreciéndose un aún mayor avance de la sojización en las tierras perdidas por el maíz. El MAGyP informó en su publicación de septiembre de otra sobreestimación que, en línea con la anterior, sostenía que la superficie maicera en la actual campaña será de 5,7 millones de hectáreas (-6,6% interanual).

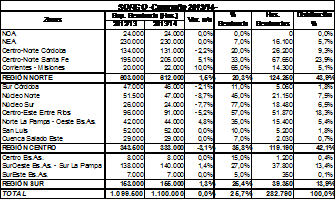

Hacia fines de agosto y comienzos de septiembre dio inicio la siembra maicera de la Campaña 2013/14, con la incorporación de algunos lotes en zonas primicia (tales como el NOA, Centro-Norte de Santa Fe, Corrientes y Entre Ríos). A mediados de septiembre, muy lentamente se fueron sembrando los primeros campos en la Zona Núcleo Maicera (el centro maicero por excelencia hacia el seno de toda el área agrícola nacional). No obstante, los bajos suministros hídricos relevados en la Región Norte y en buena parte de la Región Centro (incluyendo la Zona Núcleo), sumados a la tendencia a incrementar la siembra de maíces tardíos, fueron produciendo importantes retrasos interanuales en la implantación del cereal.

Esto se acentuó notoriamente en el mes de octubre, provocando que a raíz de la escasez de lluvias y el déficit hídrico derivado de aquéllo, no se presentasen las condiciones necesarias para consolidar la implantación de maíces tempranos antes del cierre de la ventana óptima de siembra, por lo cual en zonas tales como Centro-Norte y Sur de Córdoba, Centro-Norte de Santa Fe, Oeste de Buenos Aires y Zona Núcleo Maicera, en buena medida se optó por sembrar maíces tardíos (o eventualmente de segunda) en diciembre, o directamente sembrar soja.

La condición climática muy probablemente elevará el porcentaje de siembra de maíces tardíos a su máximo histórico, profundizando la tendencia -ya de por sí existente- a la reducción de la brecha en la relación entre maíces tempranos y tardíos, la cual podría ubicarse en una inédita proporción de 60/40.

En consonancia con lo expresado por la BCR, es preciso destacar el retraso evidenciado en las siembras a raíz del severo déficit hídrico sufrido en etapas claves del ciclo en dos regiones maiceras de importancia sustancial tales como la provincia de Córdoba (donde el atraso en la siembra no tiene precedentes en las últimas campañas) y la Zona Núcleo, donde caerá indefectiblemente la superficie sembrada proyectada a comienzos de la campaña (ya que lo que se traslade a maíces tardíos no podrá compensar la pérdida de la siembra temprana, volcándose a soja de primera en una cuantía no menor).

En este marco, la BCBA redujo sus estimaciones previas, ubicando al hectareaje maicero inherente a la Campaña 2013/14 en el orden de las 3,46 millones de hectáreas, lo que implica una disminución del -5,9% interanual (el MAGyP, en su informe de octubre, mantuvo inalterada su estimación inicial; por su parte, la BCR proyecta una cobertura de 3,87 millones de hectáreas, un -5,6% interanual). Hacia mediados de noviembre, se sembró el 42,7% del área proyectada, registrándose un retraso interanual del -5,0% (el cual supo orillar el -15,0% semanas antes). Las copiosas lluvias acaecidas a comienzos de noviembre compensaron el déficit hídrico de los suelos, dotando así a los cultivos implantados de un mejoramiento en su condición general en los centros maiceros claves del área agrícola nacional.

III) Soja: En la Campaña Sojera 2012/13 la cosecha arrojó una producción de 48,5 millones de toneladas en una superficie sembrada que registró el máximo hectareaje histórico, el cual se elevó hasta las 19,7 millones hectáreas (+21,6% y +4,5% interanual, respectivamente), según determinó oportunamente la BCBA. Si bien la cosecha evidenció un notorio rebote luego de la mala campaña 2011/12, aún se ubicó un -11,9% por debajo de la cosecha récord de 55,0 millones de toneladas que tuvo lugar en la campaña 2009/10. Por su parte, las estimaciones de la BCR fueron similares, afirmando que en la campaña pasada se produjeron 48,3 millones de toneladas con un hectareaje de 19,5 millones de hectáreas (+19,3% y +4,3% interanual, respectivamente). Finalmente, las estadísticas oficiales del MAGyP fueron superiores a ambas, y marcaron que la cosecha 2012/13 alcanzó 49,4 millones de toneladas en una superficie de 20,0 millones de hectáreas (+23,2% y +7,1%, respectivamente).

En lo que obedece a las perspectivas para la Campaña Sojera 2013/14, el cultivo hegemónico hacia el seno del agro argentino continuará concentrando superficie a lo largo de toda el área agrícola nacional, incrementando su hectareaje. Así, en el marco de un escenario marcado por el incremento de los costos de producción y comercialización, la caída de los precios a cosecha y el consecuente estrechamiento de los márgenes para todos los cultivos, la soja prevalecerá; además, se verá favorecida por la coyuntura climática, lo cual profundizará las causas económicas de su expansión.

Por un lado, en su virtual competencia (principalmente) con el maíz en lo que hace a la cosecha gruesa, si bien la soja muestra costos crecientes y márgenes más estrechos que en otras campañas, sus menores costos de implantación relativos, su comercialización más fluida y la menor incidencia del costo del flete, su menor riesgo y mayor estabilidad productiva la posicionan como la opción más segura y rentable a sembrar. Además, el maíz presenta precios a cosecha con claras tendencias a la baja en comparación con la soja, a la vez que sus costos de implantación duplican a los de aquélla (tornándose prohibitiva incluso, en muchos casos, la siembra del cereal en campos arrendados). Esta situación es la que prevalece nítidamente en buena parte de la Región Centro, principalmente en Córdoba, Norte de La Pampa-Oeste de Buenos Aires, Centro-Este de Entre Ríos, y la Zona Núcleo, tal como ha expresado en sus recientes informes semanales la BCR: dicha organización sostiene, por ejemplo, que la intencionalidad de siembra de soja en la Zona Núcleo (la principal región agrícola del país) podría experimentar un crecimiento en su hectareaje de entre +12% y +22% interanual, tomando la soja superficie cedida no sólo por el maíz, sino también por el trigo y el sorgo.

Paralelamente, en el sur bonaerense el girasol perdería también hectareaje a manos de la soja, en virtud de que comparativamente esta última ostenta mejores precios y rindes, en el contexto de unos suelos con buen perfil hídrico en la región que favorecen las intenciones de siembra de la oleaginosa principal. También miles de hectáreas ubicadas en la Región Centro que durante la pasada campaña no pudieron sembrarse con la gruesa en función de que se encontraban anegadas mayormente pasarán a formar parte del hectareaje sojero.

En segundo lugar, la coyuntura climática profundizará la expansión sojera, en virtud de la sequía sufrida los últimos meses en las zonas maiceras, sobre todo en la Región Centro. Así, el gran retraso en la implantación temprana del cereal no podrá ser compensado en su totalidad con la siembra de maíces tardíos, por lo que importantes áreas serán sembradas en su lugar con soja de primera. Otro tanto ocurrirá con lo que no logró hacerse de trigo.

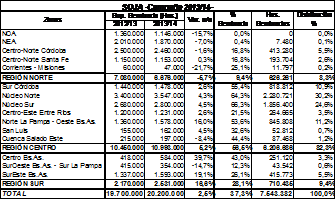

En estas circunstancias, las expectativas de expansión del área sojera se reflejaron en distintas estimaciones. Así, la BCBA prevé una superficie sembrada récord de 20,2 millones de hectáreas (sobrepasándose así el techo de las 20 millones), lo cual implicaría un incremento interanual del +2,5%. Por su parte, el MAGyP estimó en su informe de octubre un aumento del hectareaje sojero del +3,3%, con lo cual la siembra de soja cubriría 20,65 millones de hectáreas en toda el área agrícola nacional.

La siembra comenzó a mediados del mes de octubre, con una paulatina incorporación de cuadros en distintas zonas de la Región Centro (ya que en las zonas donde históricamente tiene lugar el comienzo de la siembra, tales como el Centro-Norte de Santa Fe y el norte de Entre Ríos, la dotación hídrica presente en los suelos no hacía viable el comienzo de las labores). No obstante, las importantes tormentas que cayeron en el alba de noviembre viabilizaron la recuperación y el incremento más que satisfactorio de la dotación hídrica de los suelos en zonas tales como Córdoba, Entre Ríos, Zona Núcleo y Buenos Aires. Así, la gran mejora en la condición hídrica de los suelos hizo factible la aceleración de la siembra de soja en todas estas regiones, a la vez que proveyó de importantes niveles de humedad a las primeras siembras, en las relevantes etapas iniciales del desarrollo del cultivo: a mediados de noviembre, según la BCBA ya se encontraba sembrado el 37,3% de la superficie sojera, con un adelanto interanual del +0,7%.

Resulta altamente probable que la superficie sojera incluso se incremente aún más en cierta cuantía, con lo cual dadas las circunstancias imperantes podría ubicarse alrededor de las 20,5 millones de hectáreas a lo largo de la Campaña 2013/14.

IV) Sorgo: la cosecha de este cereal en la campaña pasada ascendió a 3,6 millones de toneladas en una superficie de 1,16 millones de hectáreas, según el MAGyP (-15,3% interanual y -8,4% interanual, respectivamente). Sin embargo, para la BCBA la producción fue de 4,5 millones de toneladas en una superficie sembrada de 1,1 millones de hectáreas (+9,8% interanual y 0,0% interanual); evidentemente las discrepancias en torno al volumen de la cosecha no son menores.

En virtud de que el sorgo se corporiza en buena medida como un sustituto de los grandes cultivos estivales en muchas regiones, la variación de su hectareaje dependerá fundamentalmente de la evolución de la siembra de maíz. Así, dada la compleja situación de este último cereal en lo que hace a lo económico y a lo climático, es factible que el sorgo se erija como alternativa y logre ganar cierto porcentaje de las hectáreas que el maíz deje liberadas (claro está, la mayor proporción de aquéllas será acaparada por la soja).

En estas circunstancias, la siembra comenzó a fines de octubre en las zonas primicia del NEA y Centro-Norte de Santa Fe, en la Región Norte, y en el Centro-Este de Entre Ríos, incorporándose sorgo granífero en aquellos lotes donde no se logró sembrar maíces tempranos. Otra región donde la siembra de maíz fue muy perjudicada por la sequía es Córdoba, por lo cual eventualmente el sorgo podría ganar algunas posiciones, así como en el Norte de La Pampa-Oeste de Buenos Aires. Promediando noviembre, la siembra registró un avance del 25,7%, y un retraso interanual del -5,3%, sobre una superficie estimada de 1,1 millones de hectáreas (0,0% interanual) por la BCBA. Por su parte, la previsión oficial del MAGyP da cuenta de un área de 1,12 millones de hectáreas en la actual campaña (-5,1% interanual).

Para finalizar, es factible expresar en conclusión que la Campaña 2013/14 estará caracterizada por un relativo estancamiento tanto en lo que obedece a la superficie sembrada total con los seis cultivos principales hacia el área agrícola nacional: finalizando el ciclo probablemente se ubique en torno a 31,1 o 31,4 millones de hectáreas, lo cual es prácticamente equivalente a lo ocupado en la campaña pasada (aproximadamente 31,2 millones de hectáreas).

Por su parte, estimativamente la cosecha arrojará un volumen productivo de alrededor de 97/98 millones de toneladas, lo cual también manifiesta un relativo estancamiento en los niveles productivos (que no obstante ello, agregados, no son despreciables), que nuevamente no superan el límite de las 100 millones de toneladas. El cultivo principal, claro está, será la soja, la cual podría alcanzar una cosecha de unas 53 millones de toneladas (por ejemplo, según lo estimado por el USDA), lo que estaría sustentado en sus ventajas relativas, en sus rindes y en el incremento continuo de su hectareaje; de ser así, se lograría la segunda cosecha sojera en importancia, detrás de la de 2009/2010, o incluso podría superarse aquélla. Por otro lado, el maíz sufrirá una caída en su producción, mientras que el trigo, si bien tendrá cierta recuperación relativa luego de la exigua cosecha anterior, continuará en su proceso de crisis, lo que eventualmente podría llegar a acarrear nuevos inconvenientes en el abastecimiento de harina en 2014.

Por último, el hecho de que el precio futuro a cosecha de todos los cultivos principales se encuentre a la baja, en un escenario donde en líneas generales la cosecha no crece, impactará sin dudas en el ingreso de divisas producto de la cosecha, lo cual es un factor a considerar, teniendo en cuenta la restricción externa que caracteriza y condiciona a la economía en su conjunto.

Gráfico 22. Cultivos seleccionados

Superficie sembrada (en millones de has.), distribución porcentual y variación interanual. Campañas 2012/13 y 2013/14.

Fuente: Elaboración GERES en base a Bolsa de Cereales de Buenos Aires.

Granos Finos - Cultivos de Invierno (al 21/11/2013)

Granos Gruesos - Cultivos de Verano (al 21/11/2013)

[44] “Argentina abandonó el mercado triguero brasileño…”, Valor Soja, 24/10/2013.

“Por problemas con el trigo argentino, Brasil apunta al autoabastecimiento”, Diario La Nación, 06/11/2013.

[45] En menor medida, el avance de la cebada además es propiciado por la expansión sojera; al tener un ciclo más corto que el trigo (cosechándose más tempranamente), la cebada aparece mejor asociada a dicha oleaginosa, permitiendo implantar soja de primera.