SECTOR AGRÍCOLA - III TRIMESTRE 2014

En esta sección analizaremos la evolución de los granos finos, con el inicio de las cosechas, así como el desarrollo de la siembra de granos gruesos en esta Campaña 2014/15.

1. Granos Finos - Cultivos de Invierno

I) Trigo: la campaña estuvo marcada por las copiosas lluvias que afectaron principalmente a la Cuenca del Salado y al Centro-SE bonaerense. En un escenario en el cual los suelos de la región se encontraban con alta dotación hídrica producto de las precipitaciones acaecidas en otoño e invierno, lo acontecido derivó en importantes inundaciones y anegamientos de extensas áreas de campos y caminos rurales[42]: a mediados de septiembre, un relevamiento que la BCBA efectuó en el núcleo triguero del SE bonaerense (14,9% del hectareaje triguero nacional; 0,61 millones de has.) indicó 313.000 has. afectadas por relevantes excesos hídricos, de las que 149.000 has. de fina se consideraban perdidas (60.000 has. de trigo; 9,8% del total). Así, estas circunstancias hacen prever pérdidas potenciales de lotes y de rinde por excesos hídricos, lo que se suma a la dificultad en la realización de distintas labores agronómicas; en el mismo sentido, son esperables pérdidas de lotes en el Centro bonaerense. En el Gráfico 16 es factible apreciar la gravedad de la situación hacia mediados de septiembre: en la imagen satelital de la izquierda, las zonas en negro y/o verde oscuro denotan la presencia de agua en superficie; a la derecha, se tiene una imagen aérea de un campo ubicado en la localidad de Energía.

Gráfico 16. Inundaciones en la provincia de Buenos Aires (Septiembre 2014).

Fuente: Elaboración GERES en base a INTA y BCBA.

El resto de los cuadros de la región se desarrollan en condición satisfactoria, al igual que en el núcleo triguero del SO bonaerense-Sur de La Pampa (22,0% del hectareaje triguero nacional; 0,9 millones de has.). Similar situación ocurre en la Región Centro (34,4% del área triguera), mientras que los cuadros primicia de la Región Norte (25,3% del área triguera) sufrieron de una falta generalizada de humedad, afectándose los rindes en NOA, NEA y Centro-Norte de Córdoba.

A mediados de octubre dio inicio la cosecha en NOA y NEA, donde la misma se encontraba próxima a finalizar promediando noviembre

Según la BCBA, la cosecha ascenderá a 11,5 millones de toneladas (+13,9% i.a.; 2013/14: 10,1 millones); por su parte, la BCR estima una producción de 12,0 millones de tns. (+26,3% i.a.; 2013/14: 9,5 millones), al igual que el MAGyP (+30,4% i.a.; 2013/14: 9,2 millones).

¿Quiénes ganan y quiénes pierden en la “Guerra del Trigo”?

En esta Campaña 2014/15 el gobierno nacional acentúa los fundamentos de su política triguera, que tiene en la implementación de restrictivos cupos de exportación (los ROE) una de sus herramientas esenciales.

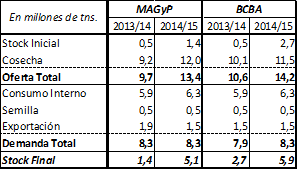

Respecto al trigo de la Campaña 2013/14 (10,1 millones de tns. -BCBA-; 9,2 millones -MAGyP-), en primera instancia el gobierno aprobó ROE’s por 1,5 millones de tns., homeopáticamente en cuotas de 0,5 millones; luego, a fines de octubre, otorgó un cupo adicional de 0,4 millones. En este escenario, según DIMEAGRO al 29/10 los exportadores habían comprado unas 2,6 millones de tns., con lo cual el cupo de 1,9 millones se encontraba cubierto, registrándose un sobrante de 0,7 millones de tns. de dicha campaña aún en manos de aquéllos. Entonces, se presenta lo siguiente (ver Cuadro 25):

I) Según los datos oficiales, la oferta total de trigo inherente a la Campaña 2013/14 fue de 9,7 millones de tns.; 5,9 millones destinados al consumo interno (al 29/10, la industria molinera había comprado 4,95 millones de tns. a los productores -quienes aún mantenían sin vender 1,6 millones de tns.-), 0,5 millones como semilla y los mencionados 1,9 millones a la exportación: así, la demanda total sería de 8,3 millones de tns., quedando en consecuencia un remanente de 1,4 millones de tns. (con lo que el saldo exportable podría haberse incrementado en unas 0,5 millones de tns., manteniendo 0,9 millones como stock de reserva). Nótese que de considerar las estimaciones privadas, el saldo remanente se eleva a 2,7 millones de tns., de lo que se desprende que el saldo exportable podría haber sido aumentado en 1,8 millones de tns.

II) En estas circunstancias, la Campaña 2014/15 comienza con un elevado stock inicial que, sumado al mayor volumen que adquirirá la cosecha según las estimaciones actuales (aunque habrá que analizar el impacto final que en la misma tendrán los excesos hídricos e inundaciones), dan cuenta de una oferta triguera de 13,4 millones de tns., según la estimación oficial. La demanda, por su parte, alcanzaría otras 8,3 millones de tns: 6,3 millones de la molinería, 0,5 millones en semillas y los escasos 1,5 millones de tns. que el gobierno nacional autorizó -en plena negociación con las cerealeras por el adelanto en la liquidación de divisas- en concepto de cupos de exportación de la nueva cosecha a comienzos de noviembre (apenas el 12,5% de esta última). El stock final sería así de 5,1 millones de tns., con lo cual un remanente de 4,2 millones estaría en condiciones de ser exportado. Tomando los datos privados, el stock final sería aún mayor: 5,9 millones de tns. (pudiendo las exportaciones ampliarse en 5,0 millones de tns.).

Cuadro 25. Oferta y demanda en el mercado triguero. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a SIIA-MAGyP y BCBA.

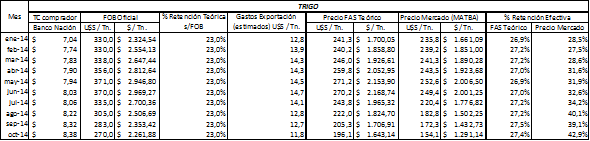

Así, con el supuesto objetivo de defender “la mesa de los argentinos”, la política triguera del gobierno nacional tiende a desbordar los silos, inundando de grano la plaza local al colocar un dique a las exportaciones[43]. Esto en primera instancia trae aparejado el desplome del precio de mercado que tanto los molinos como las cerealeras exportadoras abonan a los productores, lo que genera un divorcio entre dicho precio y el precio FAS[44] oficial que teóricamente deberían percibir los productores al vender el cereal. Tal como puede verse en el Cuadro 26, tanto la caída en el precio interno del trigo como la distorsión de precios acaecida en relación al FAS teórico provoca que el porcentaje de retención efectiva aplicado a los productores sea muy superior al 23% oficial: este proceso se profundizó entre mayo-octubre 2014, cuando el precio de mercado cayó un -39% (U$S -98,5), mientras que la cuantía de retención efectiva pasó del 31,9% al 42,9%.

Cuadro 26. Retención efectiva a los productores trigueros. Ene-Oct 2014.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

De este modo, la política triguera implementada por el gobierno nacional tiene como grandes beneficiarios a los molinos y a las cerealeras exportadoras. En el marco de esta sólida alianza, queda planchado el precio interno al cual los productores se ven obligados a vender el cereal, produciéndose una fenomenal transferencia de ingresos desde el bolsillo de éstos al de molinos y cerealeras, que actúan monopólicamente y compran trigo barato para luego vender internamente o exportar al “precio lleno”.

Esta dinámica -imperante desde 2006- desincentivó en gran forma la producción triguera, a punto tal que la cosecha pasó de 16,4 millones de tns. en 2007/08, a apenas 8,0 millones en 2012/13, la peor campaña histórica[45].

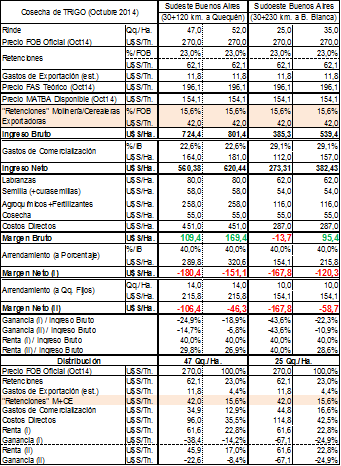

Resulta ilustrativo analizar los márgenes trigueros a los efectos de visualizar qué porcentaje de la torta se lleva cada uno de estos actores, como prueba contundente de lo que acarrea esta política:

En el Cuadro 27 se aprecian los márgenes brutos y netos (para producción en campo propio y bajo arriendo, respectivamente) estimados para la cosecha de trigo en zonas núcleo (SE y SO bonaerense), haciendo el supuesto de que a octubre 2014 el productor coseche y venda el cereal en dichas regiones[46]. El precio FAS que teóricamente deberían cobrar los productores por tonelada de grano (obtenido luego de deducirle al precio FOB el 23% de retenciones y los gastos de exportación[47]) asciende a U$S 196,1; no obstante, molinos y cerealeras le comprarán al precio “spot” o disponible en el mercado: U$S 154,1. Esta notable diferencia de U$S 42/Tn. se corporiza como la segunda retención que se aplica al productor: a la retención del 23% sobre el precio FOB realizada por el erario público, se agrega esta nueva “retención privada” efectuada por molinos y cerealeras, que alcanza en este caso nada menos que el 15,6% del precio FOB[48]. Esta situación, además, se erige como determinante para los márgenes bajo arriendo, los que sufren de quebrantos generalizados.

En conclusión, se aprecia el contradictorio discurso del gobierno nacional, el cual por un lado esgrime el lema de la tan mentada defensa de “la mesa de los argentinos”, para en los hechos terminar viabilizando y permitiendo que tanto la industria molinera como las corporaciones y monopolios cerealeros multinacionales acumulen enormes ganancias. Más aún, resulta paradójico que un gobierno de supuesto corte “nacional y popular” aplique una política en tan evidente beneficio de dichos sectores y en detrimento, no sólo de los productores trigueros, sino de las grandes masas populares que consumen los productos panificados: ¿por qué el precio del pan sigue tan elevado (en unos $ 25/Kg.), a pesar de que el precio del trigo baja? En esta “Guerra del Trigo”, por el momento los productores y los consumidores llevan las de perder, mientras que el gobierno nacional, los molinos y las cerealeras multinacionales se erigen como los claros ganadores, llevándose la parte del león.

Cuadro 27. Márgenes trigueros en regiones seleccionadas (Octubre 2014).

* No se incluyeron Gastos de Estructura e Impuestos a las Ganancias, etc.

* Precios y costos sin IVA.

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

II) Cebada: el devenir de los cultivos de cebada en sus núcleos de la Región Sur presentó similar evolución a lo ya descripto respecto al trigo. Las abundantes lluvias registradas en Centro-SE bonaerense y la situación de napas altas en la región determinaron una relevante pérdida de lotes que puede incidir fuertemente en la caída de la producción. Según BCBA, en el SE bonaerense a mediados de septiembre se registraba una pérdida de 89.000 has. (16,8% del hectareaje de esta zona núcleo cebadera). Por su parte, la falta de piso y la intransitabilidad de los caminos imposibilitaron la realización de labores agronómicas, impulsando a la baja los rindes a cosecha. El resto de los cultivos del SE bonaerense y del SO bonaerense-Sur La Pampa evolucionan satisfactoriamente. Así, BCBA estima una producción de 2,85 millones de tns. (-40,7% i.a.; 2013/14: 4,8 millones). Esta notable merma obedece a una caída del -27,5% en el hectareaje, tanto como a los grandes excesos hídricos acaecidos en las principales zonas productoras. Según MAGyP, la cosecha será de 2,5 millones de tns. (-46,8% i.a.; 2013/14: 4,7 millones).

2. Granos Gruesos - Cultivos de Verano

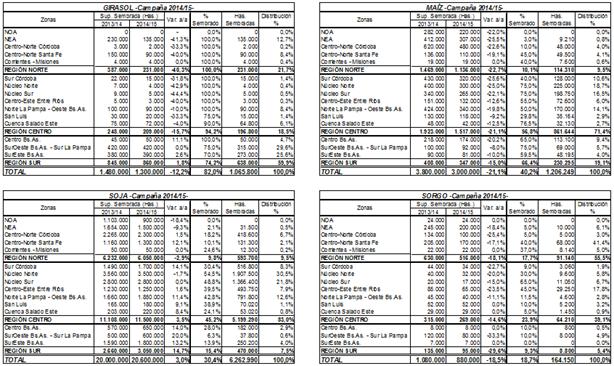

III) Girasol: en el NEA y Centro-Norte de Santa Fe, las siembras denotaron un marcado retraso en virtud de la escasez de humedad imperante, con una condición regular de los cuadros. Esta situación, junto al aumento del área triguera, provocó una gran caída del hectareaje en los núcleos girasoleros de la Región Norte (-40,3% i.a.), donde la siembra concluyó promediando octubre.

En la Región Sur, principal zona productora de la oleaginosa, las siembras iniciaron en octubre, con complicaciones y demoras por los excesos hídricos ya analizados. En esta región se destaca el incremento en la siembra de girasol alto oleico, como alternativa a la soja (aunque con limitaciones en cuanto a la semilla disponible). Así, según BCBA la superficie girasolera total será de 1,3 millones de has. (-12,2% i.a.; 2013/14: 1,48 millones), lo que marca el menor hectareaje en las últimas cinco campañas; por el contrario, según MAGyP serán 1,4 millones (+7,7% i.a.; 2013/14: 1,3 millones).

IV) Maíz: Luego del inicio de las implantaciones en las regiones primicia del Centro-Norte de Santa Fe y Entre Ríos, la siembra 2014/15 de maíz (destino comercial) se generalizó en septiembre: según BCBA[49], el área maicera será de 3,0 millones de has. (-21,0% i.a.; 2013/14: 3,8 millones); según BCR serán 3,67 millones de has. (-16,8% i.a.; 2013/14: 4,41 millones)[50]. Tan notoria disminución del hectareaje maicero obedece en lo fundamental a cuestiones económicas que elevan notablemente los rindes de indiferencia: precio futuro y cotización internacional en baja, presión fiscal, elevado costo de insumos, gasoil y arrendamientos, afectándose negativamente la rentabilidad del cultivo y con ella, la intención de siembra. La condición hídrico-climática no aparece como limitante para las principales zonas productoras. En los núcleos maiceros de la Región Centro tienen lugar importantes mermas de área (-25% en Zona Núcleo y Córdoba). En la Región Norte se dan caídas algo más leves (-21,1% i.a.), mientras que en la Región Sur el área y el avance de las siembras se ven afectadas por los excesos hídricos.

Nuevamente, a nivel nacional se aprecia la preeminencia de las siembras tardías y de segunda ocupación (55%) por sobre las tempranas (45%): En el norte santafesino las tempranas culminaron a fines de septiembre, implantándose el grueso (55%) en diciembre; en Zona Núcleo hicieron lo propio en octubre (75% tempranas); se destaca el Centro-Norte de Córdoba, con sólo 10% de siembras tempranas. Los cultivos se desarrollan en buenas condiciones generales en dichas zonas.

V) Soja: diversas cuestiones determinan la intención de siembra de soja en esta Campaña 2014/15.

Entre los factores negativos priman las causas de índole económica: la caída del precio disponible y futuro (fundamentalmente a raíz de la cosecha récord en Estados Unidos, y de la consecuente alza en los stocks internacionales, así como de la apreciación del dólar) afecta negativamente a la rentabilidad del cultivo. En este marco, en la Región Norte (con una caída del -2,9% i.a. del área sembrada) existe la posibilidad de destinar cierta superficie otrora sojera a cultivos alternativos (algodón, poroto, chía, sésamo); en los núcleos sojeros de la Región Centro, los cuadros periféricos de menor productividad podrían quedar sin sembrar, o bien pasar a ganadería.

El principal factor positivo radica en que la caída en los hectareajes maicero y girasolero liberan superficie a ser cubierta por la soja: este traslado obedece al menor costo que demanda su implantación y a su comercialización relativamente más fluida. En este sentido, dada la buena disponibilidad hídrica, en la Región Sur (que se destaca con un alza del +14,3% i.a. en su hectareaje) avanzaría la soja de segunda sobre rastrojo de fina, con el objeto de diversificar costos y de mantener cubierto el lote.

Las siembras iniciaron promediando octubre en NEA y Centro-Norte de Santa Fe. En la Región Centro, donde se ubican las principales zonas productoras, las lluvias y excesos hídricos acumulados (sumados a la falta de piso y a caminos rurales intransitables) demoran la realización de las labores. En noviembre, el avance de la trilla de trigo permitió incorporar soja de segunda en Zona Núcleo, Entre Ríos, Santa Fe y Córdoba, y acaeció una recuperación hídrica en Región Norte.

De este modo, según la BCBA la siembra 2014/15 será de 20,6 millones de has. (+3,0% i.a.; 2013/14: 20,0 millones de has.[51]); la BCR estima un área de 20,7 millones de has. (+2,5% i.a.; 2013/14: 20,2 millones), mientras que MAGyP la ubica en 20,13 millones de has. (+1,8% i.a.; 2013/14: 19,78 millones).

VI) Sorgo: la siembra inició a fines de octubre en NEA, Corrientes, Santa Fe, Entre Ríos y Córdoba.

Según BCBA, la Campaña 2014/15 tendrá un área de 0,88 millones de has. (-18,5% i.a.; 2013/14: 1,08 millones). La caída en el área se debe a distintos factores que desalientan la siembra de esta gramínea de verano: la campaña anterior no tuvo los rindes esperados, hubo demoras en la cosecha y varios problemas de índole agronómica. Las siembras se generalizan a mediados de noviembre, con el cierre de la siembra de soja de primera.

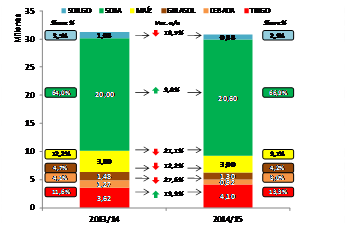

3. Campaña 2014/15: los vientos sojizadores soplan cada vez más fuerte

La siembra 2014/15 de los seis cultivos principales hacia el seno del agro argentino se desarrolla en un área estimada de 30,8 millones de has. (-1,4% i.a.; 2012/13: 31,25 millones), denotando una leve merma interanual. Se destaca el nuevo incremento del hectareaje sojero, alcanzando un nivel récord histórico de 20,6 millones de has., en detrimento del maíz y del girasol, los cuales volvieron a sufrir importantes pérdidas en su hectareaje; el trigo vuelve a incrementar su superficie (aunque lejos de su techo histórico), y le gana hectáreas a la cebada. Así, se acentúa la sojización: el monocultivo sojero concentraría nada menos que el 66,9% del área agrícola nacional, lo cual favorece el objeto de la política agraria del gobierno nacional tendiente a extender un desierto verde que lo provea de divisas, en el marco de la denominada “restricción externa”.

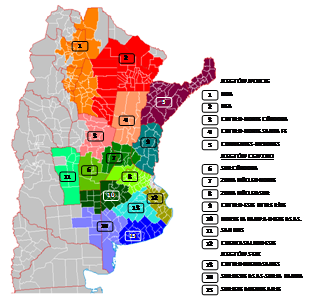

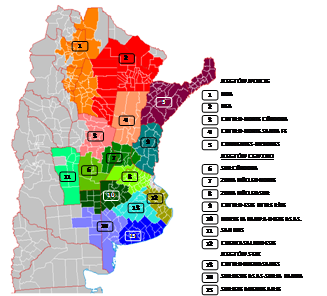

Gráfico 17. Cultivos seleccionados. Superficie sembrada (en millones de has.), distribución porcentual y variación interanual. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

4. Los fundamentos económicos, determinantes para la Campaña Gruesa 2014/15

Tal como analizáramos en el anterior informe, los precios a cosecha de los principales cultivos de la gruesa 2014/15, soja y maíz, vienen sufriendo importantes y sostenidas caídas -con ciertas alzas coyunturales, producto de la demanda internacional de grano estadounidense- que impactan de lleno en el devenir de la producción agrícola argentina, así como en la economía a nivel general.

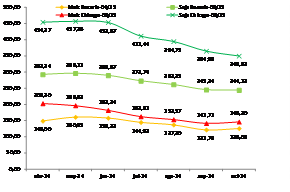

A raíz de la cosecha récord de soja en Estados Unidos (que elevó considerablemente los stocks internacionales), junto a otros factores como la apreciación del dólar y las grandes cosechas que se esperan en Brasil y Argentina, el precio futuro promedio mensual de la oleaginosa disminuyó -23,5% entre may14-oct14 (de U$S 457,26 a U$S 349,82: una notable diferencia de US$ 107,44) en Chicago, mientras que hizo lo propio en un -17,6% en Rosario[52] (de U$S 296,11 a U$S 244,12: U$S 51,99 de diferencia). Por su parte el maíz, dado el importante excedente mundial vigente, no se quedó atrás: el precio a cosecha se desmoronó -28,1% entre abr14-oct14 en Chicago (de U$S 203,2 a U$S 146,2: una merma de U$S 57,0), y -21,7% en Rosario entre may14-oct14 (de U$S 160,95 a U$S 126,05: cayó U$S 34,9).

Gráfico 18. Maíz y Soja. Precios futuros a cosecha en Bolsa de Rosario y Bolsa de Chicago (U$S/Tn.). Abr-Oct 2014.

Fuente: Elaboración GERES en base a DIMEAGRO y Bolsa de Cereales de Buenos Aires.

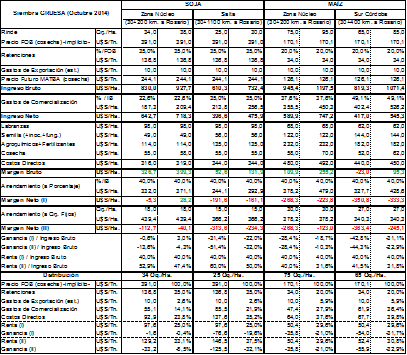

La caída de los precios se erige como el factor externo esencial que empuja a la baja a los márgenes de rentabilidad de los productores de soja y maíz[53] (ver Cuadro 28):

Cuadro 28. Márgenes del cultivo de Maíz y Soja. Regiones seleccionadas. Octubre 2014.

* No se incluyeron Gastos de Estructura e Impuestos a las Ganancias, etc.

* Precios y costos sin IVA.

* Los precios "cosecha" corresponden a May2015 para soja y a Abr2015 para maíz.

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

*Los márgenes del maíz se reducen en campo propio, cayendo en quebrantos masivos en campos alquilados. Si bien la incidencia del precio es clave, otros condicionantes endógenos adquieren sustancial relevancia: la elevada presión fiscal (corporizada principalmente en las retenciones); los altos costos (muchos dolarizados) en insumos, gasoil[54] y labores -en un contexto inflacionario general-; el enorme peso del arrendamiento; y el crecientemente asfixiante costo del flete (derivado del alza sostenida en el precio de los combustibles). En el Cuadro 29[55] se compara la situación de un productor maicero promedio en Zona Núcleo -que ostenta las mayores productividades del país- y en Córdoba, visualizándose que en esta última el peso de los costos directos y de los gastos de comercialización son superiores en virtud de la menor productividad relativa de la tierra y de la mayor distancia al puerto, respectivamente.

*Dichas variables económicas también impactan en la soja, aunque con menor fuerza relativa de lo que lo hacen con el cereal (que tiene una implantación mucho más costosa). En este escenario, en Zona Núcleo pueden llegar a presentarse márgenes positivos incluso en campos alquilados; no obstante, un productor arrendatario ubicado en Salta tendrá muy relevantes quebrantos, dada su menor productividad, su mayor distancia a acopios y puertos, y por ende sus mayores costos relativos de producción y comercialización. En consecuencia, este escenario aparece como favorable para cierta expansión sojera sobre hectáreas anteriormente ocupadas por el maíz.

Finalmente, resulta posible afirmar que el valor de la cosecha argentina sufrirá una reducción no menor, en virtud de lo ya descripto. Por ejemplo, comparando el precio a cosecha promedio registrado en Chicago en may2014 y en oct2014 para los tres cultivos principales, y suponiendo volúmenes de cosecha para trigo (11,5 millones de tns.), maíz (25,0 millones) y soja (55,0 millones), el valor de estas cosechas disminuye en unos U$S 8.000 millones: esto último, que se traduce a su vez en una merma potencial en el ingreso de dólares comerciales genuinos vía exportaciones, aparece como un dato fundamental a tener en cuenta en virtud del estrangulamiento de balanza de pagos imperante en la economía nacional.

Cuadro 29. Valor de las cosechas de los principales cultivos.

Fuente: Elaboración GERES.

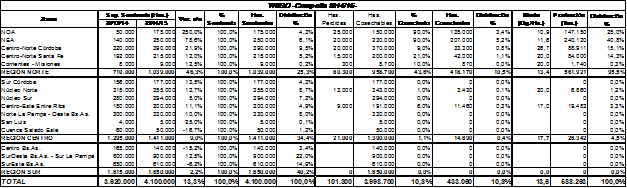

Cuadro 30. Granos Finos / Cultivos de Invierno -COSECHA Campaña 2014/15- (al 13/11/2014)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

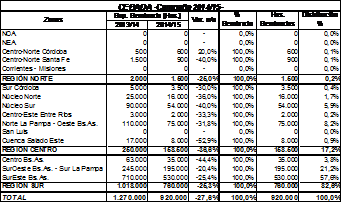

Cuadro 31. Granos Gruesos / Cultivos de Verano -SIEMBRA Campaña 2013/14- (al 20/11/2014)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[42] La falta de inversión pública en obras de infraestructura hidráulica, canalizaciones y caminos rurales hizo eclosión ante los mencionados avatares climáticos.

[43] Esto provocó la pérdida del mercado brasileño (a manos de Estados Unidos y Uruguay), justamente en un escenario marcado por la creciente necesidad de divisas dado el estrangulamiento de la balanza de pagos.

[44] Precio FAS teórico = Precio FOB oficial – Retenciones – Gastos de Exportación (tanto el Precio FAS como el FOB son publicados oficialmente por el MAGyP).

[45] Resulta curioso que en un año, como consecuencia de esta política, el trigo argentino pasó de ser del más caro al más barato del orbe: en oct2013 cotizó U$S 622 (vs. U$S 300 FOB oficial), y en oct2014 hizo lo propio en U$S 154 (vs. U$S 270 FOB oficial)

[46] La cosecha en los núcleos trigueros se efectúa recién entre los meses de diciembre y enero.

[47] Los gastos de exportación son estimados restándole al FOB oficial el porcentaje de retenciones y el FAS teórico oficial.

[48] Haciendo el supuesto de imputar dicha diferencia de U$S 42/Tn. a toda la cosecha 2014/15 (11,5 millones de tns.), la transferencia de ingresos desde los productores a molinos y cerealeras sería de unos U$S 483,2 millones.

[49] BCBA ajustó su estimación 2013/14: 3,8 millones de has., y 27 millones de tns.

[50] El MAGyP estima una siembra de 5,5 millones de has. (-9,8% i.a.; 2013/14: 6,1 millones de has.). Esta forma de estimación, con origen en 2012/13, contempla la totalidad del maíz producido, tanto con destino comercial como para consumo forrajero al interior de los campos. No obstante, la gran diferencia con las principales estimaciones privadas plantea la posibilidad de una manipulación de las estadísticas oficiales.

[51] La BCBA ajustó su estimación inherente a la Campaña 2013/14: 20,0 millones de has. y 54,5 millones de tns.

[52] Se aprecia que el porcentaje de la cosecha retenido por los productores puede haber influido en cierta forma en la reducción de la oferta local disponible, haciendo que el precio de mercado disminuya en una cuantía inferior a lo acontecido con la cotización internacional.

[53] En el análisis subsiguiente no se consideraron los diferenciales de costos que derivan de las distintas escalas económicas imperantes hacia el seno de la estructura productiva del sector (ver: Azcuy Ameghino, Eduardo y Fernández, Diego. (2007). “Yo acumulo, tú desacumulas, él se funde: en torno a los mecanismos económicos del proceso de concentración del capital en la agricultura argentina a comienzos del siglo XXI”, CIEA FCE-UBA.)

[54] El agro, tanto para producir tranqueras adentro como para el transporte de granos, demanda 1/3 del gasoil producido en el país. (“El campo, jaqueado por los altos precios del gasoil”. Clarín, 19/11/2014).

[55] Nótese el notable peso de la renta agraria en todos los casos analizados.