SECTOR AGRÍCOLA - III TRIMESTRE 2015

En este apartado analizaremos la evolución de la cosecha fina y de la siembra gruesa, correspondientes a la Campaña 2015/16 en curso.

1. Granos Finos - Cultivos de Invierno

I) Trigo: luego de las inundaciones de agosto, en las zonas más afectadas de la Región Centro (Cuenca del Salado y Zona Núcleo) a priori se estima una superficie perdida de 85.000 ha. (2,3% del hectareaje nacional); eventualmente habrá que agregar a cierta proporción de cuadros implantados con función de cobertura que no lleguen a cosecha. El ciclo fue desarrollándose con buenas condiciones hídrico-climáticas generales en NEA, Centro-Norte cordobés, Zona Núcleo y en los núcleos trigueros del sur bonaerense, mientras que se registró escasez de lluvias en el NOA y en La Pampa; es destacable que buena parte del norte y centro del área nacional tuvo una reducida inversión tecnológica sobre los cultivos, lo cual puede afectar los rindes a cosecha.

Promediando octubre dio inicio la trilla en las regiones primicia del NOA y NEA (0,41 millones de ha., 11,2% del área nacional), concluyendo a comienzos de diciembre: a dicha fecha, se cosechó el 82,9% del área apta en la Región Norte, también con un buen aporte del Centro-Norte cordobés; en Zona Núcleo la recolección alcanzó el 40,0%, aún no habiendo comenzado en los núcleos trigueros de la Región Sur (donde la aplicación de tecnología fue mayor), claves en la determinación del volumen final de la cosecha. Al momento la producción nacional se eleva a 2,56 millones de tn., con un rinde promedio de 23,5 qq./ha. La BCBA estima que la cosecha triguera 2015/16 totalizará 9,5 millones de tn. (-19,1% i.a.; 2014/15: 11,75 millones), lo cual implica una relevante caída, en lo sustancial debida a la merma en la superficie sembrada (-15,9% i.a.); por su parte, BCR prevé una producción de 9,4 millones de tn. (-26,6% i.a.; 2014/15: 12,8 millones), mientras que el MAGyP espera unas 11,0 millones de tn. (-20,9% i.a.; 2014/15: 13,9 millones).

Situación actual y perspectivas:

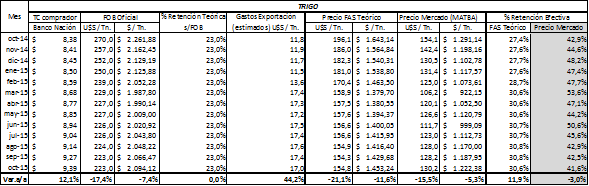

A mediados de noviembre, la situación del mercado triguero marcaba que prácticamente ya estaba negociado el total de la cosecha 2015/16: la molinería tenía comprados 5,1 millones de tn., mientras que las cerealeras exportadoras habían adquirido 8,1 millones de tn.; por su parte, los ROE otorgados por el gobierno nacional seguían totalizando 4,5 millones de tn. (a las que se agregan 0,5 millones de trigo baja proteína), más que cubiertas por las compras de la exportación, en un contexto en el que el saldo exportable oficial asciende a 7,2 millones de tn. -aún no se otorgaron ROE 2015/16-. Este escenario continuó provocando que la retención efectiva aplicada a los productores sea netamente superior a la oficial, aunque en los últimos meses aquélla se redujo en forma paulatina a priori como consecuencia de las escasas ventas del trigo 2015/16 (aún no cosechado), así como de cierta influencia en los precios del trigo disponible del alza en los futuros -derivada de las expectativas devaluatorias existentes, tanto como de los anuncios por parte del nuevo gobierno vinculados a la quita de retenciones y cese del “cepo exportador” imperantes-. Así, a octubre 2015 la retención efectiva abonada por los productores fue del 41,6%, lo cual representó U$S 24,58 / tn. en concepto de “retención privada” abonada en exceso por los productores.

Cuadro 17. Retención efectiva a los productores trigueros. Oct.2014-Oct.2015.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

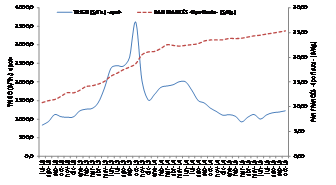

Por último, se tiene que a mediados de noviembre la bolsa de 50 kg. de harina registró un incremento del 100%, pasando de $ 120 a $ 240, lo que traerá aparejado un aumento de alrededor del 25% en el precio del kg. de pan -que superará así los $ 30-. Ante esto, se elevaron algunas voces (por ejemplo, de los panaderos) argumentando que el alza en la harina se debe a que la molinería debió ajustar los precios ante la retención de trigo realizada por los productores, en virtud de las expectativas devaluatorias y de quita de derechos de exportación sobre el cereal[15]. Es menester expresar que lo anterior no se corresponde con la realidad: I) no hay razón para que los molinos aumenten el precio de la harina ya que se encuentran bien abastecidos de trigo (compraron 5,1 millones de tn. del trigo 2014/15); II) el trigo apenas tiene una incidencia del 5%/8% en el precio del pan, por lo cual un alza en el tipo de cambio o una quita de retenciones no debería tener un alto impacto en aquél; III) no existe tal retención de trigo por parte de los productores, habiéndose vendido ya el 95% de la cosecha vieja; los productores apenas tienen un remanente de trigo baja proteína, mientras que lo que sí se verifica es una merma interanual en las ventas adelantadas del trigo 2015/16 (aún no cosechado), esperable ante las anunciadas modificaciones sectoriales y macroeconómicas; IV) la dispersión entre el precio del trigo y del pan es manifiesta: lejos del relato oficial que afirma proteger “la mesa de los argentinos”, el gobierno nacional ha defendido los intereses de los molinos y cerealeras exportadoras a expensas de los productores trigueros y los sectores populares, observándose que mientras desde el pico extraordinario de oct.2013 el precio del trigo cayó sostenidamente (-66,2%), el precio del pan mostró un comportamiento inverso (incrementándose un +35,5%).

Gráfico 17. Precio de mercado del Trigo y Precio del Pan. En pesos corrientes (2012-2015).

Fuente: Elaboración GERES en base a BCBA y Dirección General de Estadística y Censos CABA.

II) Cebada: en forma similar a lo que acontece con el trigo, las inundaciones del invierno afectaron sobre todo a la Cuenca del Salado (donde se estima una pérdida del 35% de los cultivos), y al Centro bonaerense (55.000 ha.; 5,2% del área cebadera nacional); en Zona Núcleo Sur también se registran pérdidas de alrededor del 15% de la superficie. En los núcleos cebaderos del Sureste y Suroeste bonaerense la dotación hídrica y la condición de los planteos se vislumbra favorable. La cosecha inició a mediados de noviembre, en el Centro-Norte cordobés, y continuará en Santa Fe y Zona Núcleo. Preliminarmente, la BCBA calcula que la cosecha 2015/16 se elevará a 3,65 millones de tn. (+28,1% i.a.; 2014/15: 2,8 millones); por su parte, el MAGyP estima una producción de 3,1 millones de tn. (+6,8% i.a.; 2014/15: 2,9 millones).

2. Granos Gruesos - Cultivos de Verano

III) Girasol: a mediados de noviembre la siembra de esta oleaginosa estaba próxima a culminar. Los cultivos primicia de la Región Norte terminaron de implantarse en octubre, totalizando 0,34 millones de ha. (+46,3% i.a.; 2014/15: 0,23 millones) destacándose los incrementos de área en los núcleos girasoleros del NEA y Centro-Norte santafesino, donde los cultivos evolucionaban en forma óptima a nivel general. En la Región Centro tuvo lugar un alza del +23,0% en la superficie (0,26 millones de ha.; 2014/15: 0,2 millones), mientras que en la Región Sur (la principal región girasolera del país) el área sembrada se mantuvo prácticamente constante, con 0,86 millones de ha. (58,1% de total nacional). Así, según BCBA la siembra 2015/16 de esta oleaginosa se elevará a 1,45 millones de ha. (+11,5% i.a.; 2014/15: 1,3 millones de ha.); por su parte, MAGyP estima un área de 1,4 millones de ha. (-4,4% i.a.; 2014/15: 1,46 millones). Resulta relevante mencionar que en la Campaña 2014/15 la cosecha de girasol se expandió pese al retroceso en las siembras, dado los excelentes rindes que, de mantenerse, implicarían un nuevo salto en la producción.

IV) Maíz: la siembra de maíz 2015/16 inició a mediados de septiembre con la implantación de los primeros cuadros de maíces tempranos en Santa Fe, Entre Ríos y Zona Núcleo. La siembra se caracteriza por denotar una nueva y notoria caída en la superficie cultivada, en virtud de los elevados rindes de indiferencia imperantes como consecuencia del bajo nivel en que se vinieron ubicando los precios de mercado y los futuros en relación con los altos costos de producción y comercialización del cereal (semillas, fertilizantes, arrendamientos y fletes -que incrementan su radical peso en las zonas relativamente más alejadas de los puertos-); esta erosión en los márgenes maiceros también está influida por el limitado acceso al financiamiento para realizar las labores, a la vez que impacta en la menor utilización de tecnología en los cuadros. No obstante, la amplia ventana de siembra del maíz (dada la posibilidad de efectuar siembras tardías hasta fines de diciembre) aún no permite determinar fehacientemente cuál será el área sembrada final.

En la Región Centro las siembras tempranas concluyeron finalizando octubre, acaparando alrededor del 57% del área estimada. En Zona Núcleo (donde se estima una caída del -27,0% i.a. en el área total) los maíces de primera tempranos se desarrollan en buena forma y con adecuada reserva hídrica, en tanto que en Córdoba se registró cierta escasez de humedad. En el Centro es posible que gane terreno el maíz de segunda luego de la cosecha fina, ante la expectativa de incremento en los precios del cereal. En la Región Sur las tempranas (75% del área) terminaron a fines de noviembre, alentadas en cierta forma por el consumo local avícola-ganadero en granjas, feedlots y tambos. En la Región Norte las siembras tempranas apenas ocuparon el 17% del área, relevándose una alta preponderancia de los cultivos tardíos y/o de segunda ocupación.

A nivel nacional, la merma del hectareaje maicero caracteriza a todas las regiones, esperándose una proporción aproximada de 45% de siembras tempranas y 55% de tardías y/o de segunda. Según BCBA, la siembra será de 2,72 millones de ha. (-20,0% i.a.; 2014/15: 3,4 millones); BCR estima un área de 3,6 millones de ha. (-16,3% i.a.; 2014/15: 4,3 millones), y el MAGyP hace lo propio en 5,3 millones de ha. (-12,2% i.a.; 2014/15: 6,0 millones)[16]. Cabe destacar que, pese a sus elevados costos y a la falta de financiación, existe la posibilidad de que la superficie maicera se incremente con las siembras tardías y/o de segunda, en virtud de las expectativas existentes vinculadas a próximas modificaciones en la comercialización, eliminación de retenciones y alza de precios que se derivarían de las políticas a implementar anunciadas por el nuevo gobierno nacional recientemente electo; de todos modos, esto último no revertirá el desplome del hectareaje maicero.

V) Soja: luego del récord de la campaña pasada, los factores que impulsan la siembra de soja (su bajo costo relativo de producción respecto al maíz, su fluida comercialización, su versatilidad y la prolongación de un clima favorable tanto en lo térmico como en lo hídrico) se mantienen, aunque acotados por la sostenida caída de los precios que reducen los márgenes. La siembra 2015/16 comenzó en noviembre: en la Región Centro se implantaron ya 8,0 millones de ha. (71,7% del área estimada) destacándose Zona Núcleo, Entre Ríos y norte pampeano-oeste bonaerense, dando inicio en diciembre -en algunas zonas- la siembra de segunda sobre rastrojo de trigo; en la Región Norte las siembras van más retrasadas, comenzando el grueso de las labores en diciembre dada la más tardía apertura de la ventana óptima de siembra (por ejemplo, en NOA y NEA). La BCBA estima una superficie de 19,8 millones de ha. (-1,0% i.a.; 2014/15: 20,0 millones) -de todos modos, BCBA plantea la chance de un incremento del área en lo sucesivo por incorporación de lotes en el Norte-; BCR por el contrario ya calcula un área récord de 20,5 millones de ha. (+1,5% i.a.; 2014/15: 20,2 millones), mientras que MAGyP informa una siembra de 20,6 millones de ha. (+4,1% i.a.; 2014/15: 19,8 millones).

VI) Sorgo: la siembra 2015/16 de sorgo granífero comenzó en noviembre, y los mayores avances a la fecha tuvieron lugar en Santa Fe, Entre Ríos y Zona Núcleo. A pesar del alza exportadora que se avisora en virtud de la demanda china, a priori el área implantada se mantendrá respecto a la campaña pasada, con lo que este cereal no le ganará posiciones relevantes al maíz. En la Región Norte, mientras las siembras avanzaron por sobre el promedio nacional en los núcleos del Centro-Norte cordobés y santafesino, en el NEA (principal zona productora del país) la ventana óptima de siembra recién inicia a mediados de diciembre -realizándose tanto siembra de primera como de segunda sobre rastrojo de trigo o girasol-; en la Región Centro las labores se encuentran más avanzadas. Tal vez podría registrarse cierto aumento en el área total, de verificarse siembras tardías en diciembre y enero, luego de la asunción del nuevo gobierno nacional. Según la BCBA, el área sorguera será de 0,85 millones de ha. (0,0% i.a.; 2014/15: 0,85 millones de ha.); el MAGyP prevé una superficie de 0,88 millones de ha. (+4,6% i.a.; 2014/15: 0,84 millones).

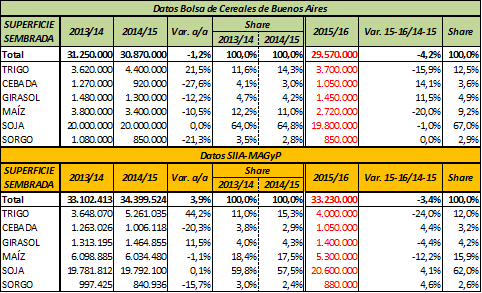

3. Campaña 2015/16: la sojización avanza y concentra 2/3 de una superficie sembrada que vuelve a caer

La siembra 2015/16 de los seis cultivos principales hacia el seno del agro argentino ocupará, según BCBA, una superficie de 29,57 millones de ha., lo cual implica una caída interanual del -4,2% i.a. (2014/15: 30,87 millones). La sojización vuelve a ganar preponderancia ante el nuevo desplome de la siembra de maíz (-20,0%), así como la soja de primera respecto al doble cultivo trigo-soja (dada la merma del -15,9% en el hectareaje del cereal de invierno), ocupando así la oleaginosa el 67,0% del área total. A su vez, se destacan levemente el girasol y la cebada, recuperando cierta superficie liberada por el maíz y el trigo, respectivamente. De este modo, la nueva disminución en la superficie sembrada obedece a la pérdida de rentabilidad derivada de la caída de los precios internacionales, a la política de cupos de exportación en trigo y maíz, a la presión impositiva, a la falta de financiación y al alza de costos de producción y comercialización. En el Cuadro 18 se detalla lo anterior, a la vez que se comparan las estimaciones a la fecha de la BCBA y el MAGyP.

Cuadro 18. Cultivos seleccionados. Superficie sembrada (en millones de ha.), distribución porcentual y variación interanual. Campañas 2013/14, 2014/15 y 2015/16: BCBA vs. MAGyP

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires y SIIA-MAGyP.

4. El impacto en los márgenes agropecuarios de los principales cultivos ante los anuncios de política agraria y macroeconómica del nuevo gobierno nacional

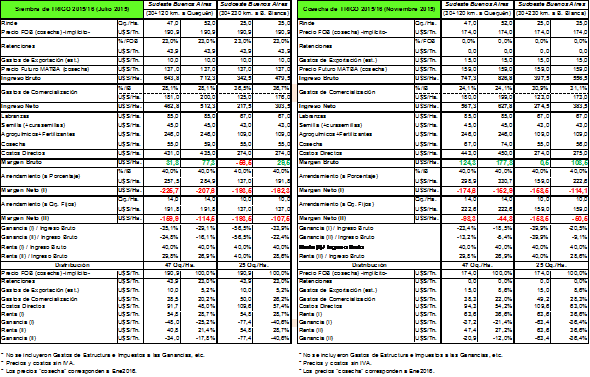

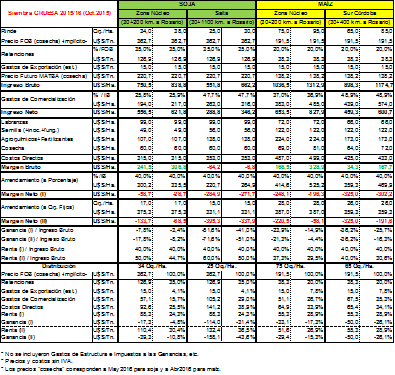

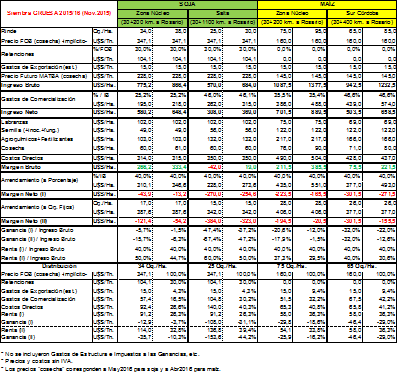

Resulta preciso analizar el efecto que tendrán las modificaciones anunciadas por el nuevo gobierno nacional encabezado por el presidente electo Mauricio Macri, con impacto directo en el agro y en los márgenes de rentabilidad de los productores: devaluación del tipo de cambio; levantamiento de los cupos de exportación; eliminación de las retenciones a granos y oleaginosas (con excepción de la soja, cuya alícuota de retención pasará del 35% al 30% en el primer año)[17]. Así, por un lado se tiene que las expectativas generadas por las anteriores medidas impulsaron al alza al precio futuro a cosecha de los granos en la plaza local; además, la reducción/eliminación de retenciones provoca un cambio relevante en los erosionados márgenes agropecuarios, aunque a priori no lograría revertir el complejo escenario[18], tal como se verá a continuación: I) en el primer caso, se aprecian los márgenes estimados a cosecha (enero 2016) para el trigo 2015/16 al inicio de las siembras en julio, y luego lo propio al mes de noviembre (con quita total de retenciones a cosecha): en el escenario propuesto, se tiene que los márgenes brutos son positivos o apenas superan los costos en campo propio, mientras que aún continúan siendo fuertemente negativos (aunque con una mejora relativa) bajo arriendo; II) luego, se observan los márgenes estimados a cosecha para la siembra gruesa de soja y maíz en octubre y en noviembre (ya con reducción de retenciones a la soja, y eliminación en maíz): en el segundo caso, se nota que el maíz gana cierta competitividad relativa en relación a la soja; no obstante, los márgenes bajo arriendo no logran escapar de una situación de quebranto no menor, inclusive en Zona Núcleo.

Cuadro 19. Márgenes trigueros a cosecha en regiones seleccionadas (Julio 2015-Noviembre 2015).

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

Cuadro 20. Márgenes de soja y maíz a cosecha en regiones seleccionadas (Octubre 2015-Noviembre 2015).

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

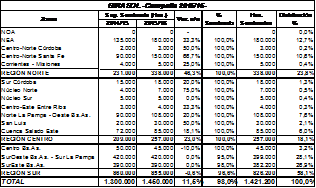

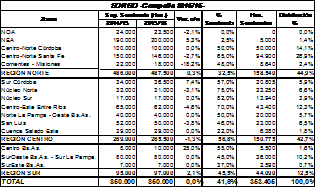

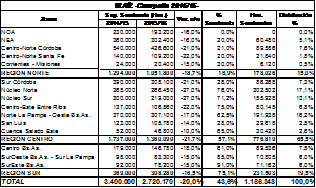

Cuadro 21. Granos Gruesos / Cultivos de Verano -SIEMBRA Campaña 2014/15- (al 03/12/2015)

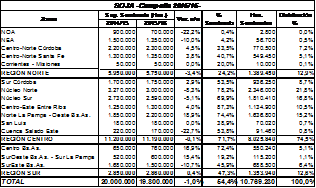

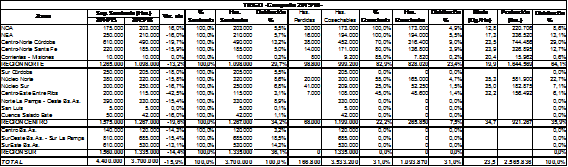

Cuadro 22. Granos Finos / Cultivos de Invierno -COSECHA Campaña 2015/16- (al 03/12/2015)

[15] “El precio de la harina se incrementó 100% en noviembre y el kilo de pan costará más de $30”. Diario Infobae, 01/12/2015. “Advierten elevados aumentos en la carne, el pollo y el pan”. Diario La Nación, 01/12/2015.

[16] Desde 2012/13, MAGyP no sólo considera el maíz con destino comercial, sino el de uso forrajero al interior de los campos; sin embargo, reiteramos la posibilidad de que incluso exista una manipulación de dichas estadísticas oficiales (tendiente a inflar la cosecha de maíz).

[17] “Mauricio Macri: ‘Vamos a quitar todas las retenciones, menos a la soja’”. Diario La Nación, 07/10/2015.

“Propuesta de Política Agroindustrial”. Fundación Pensar-PRO, 08/04/2014.

[18] En este marco, AACREA informó a fines de septiembre que en el 83% del área maicera y el 44% de la sojera no habría rentabilidad posible con rindes promedio y precios a cosecha vigentes al momento. “La agricultura, en rojo”. Diario Clarín, 26/11/2015.