SECTOR AGRÍCOLA (Producció Primaria) - III TRIMESTRE 2016

En este apartado analizaremos el devenir de la cosecha fina y de la siembra gruesa 2016/17.

1. Granos Finos - Cultivos de Invierno

I) Trigo: la evolución de los cultivos trigueros 2016/17 en las etapas críticas del ciclo se fue desarrollando mayormente en buenas condiciones climáticas, con excepción de déficits hídricos en NOA y NEA (11,2% del área nacional) e inundaciones en el norte pampeano-oeste bonaerense (11,9%), pudiendo ocasionarse cierta pérdida de área y/o rinde en dichas zonas. Promediando octubre dieron inicio las primeras labores de cosecha en las zonas primicia de la Región Norte, tales como Salta (NOA) y el Chaco (NEA); la escasez de humedad a priori reflejó merma de rindes, que más que se compensarán a medida que la trilla avance sobre los trigales de los núcleos productores de la Región Centro-Sur (donde además se registró un alza en la aplicación de tecnología). En este marco, la Bolsa de Cereales de Buenos Aires (BCBA) estima una cosecha de 12,5 millones de tn, que crecería así +21,4% interanual (2015/16: 10,3 millones) a raíz de los factores económicos (alza de la rentabilidad vía quita de retenciones y devaluación, y eliminación del “cepo triguero exportador”) y agronómicos (rotación de cultivos, absorción del exceso de humedad de los suelos, cobertura) que empujaron las siembras al alza (4,3 millones de ha, +19,4% i.a.; 2015/16: 3,6 millones); por su parte, la Bolsa de Comercio de Rosario (BCR) prevé una cosecha de 13,4 millones de tn (+22,9% i.a.; 2015/16: 10,9 millones), mientras que el Ministerio de Agroindustria (MAI) hace lo propio en 14,9 millones de tn (+31,9% i.a.; 2015/16: 11,3 millones).

II) Cebada: la siembra del cereal concluyó en septiembre, con un marcado retraso como consecuencia de la demora en la cosecha gruesa ante las copiosas lluvias otoñales, que redundaron en la preeminencia de siembras tardías. En los núcleos cebaderos de la Región Sur (81,5% del área nacional), se cubrió una superficie de 0,77 millones de ha (-20,6% i.a.; 2015/16: 0,98 millones); luego de haberse incrementado notoriamente en la campaña anterior, acaeció una relevante caída en el área de las principales zonas productoras (-191.000 ha en el sur bonaerense) ante el renovado avance triguero. Por su parte, en el norte pampeano-oeste bonaerense (tercera región cebadera en superficie) tuvo lugar una merma del -25,0% i.a. en el área, también en virtud del peso ganado por el trigo -en detrimento de la cebada- en la rotación. Entonces, según BCBA se implantaron 0,95 millones de ha (-20,8% i.a.; 2015/16: 1,2 millones); según MAI, fueron 0,98 millones (-32,1% i.a.; 2015/16: 1,47 millones). El estado general de los cultivos es satisfactorio, encontrándose demorado su desarrollo en virtud de la mayor cuantía de siembras tardías.

2. Granos Gruesos - Cultivos de Verano

III) Girasol: a fines de septiembre culminaron las siembras 2016/17 en los núcleos girasoleros de la Región Norte, con un total de 0,57 millones de ha (+72,6% i.a.; 2015/16: 0,33 millones): este notable aumento se sustenta en la superficie ganada por la oleaginosa en las destacadas zonas productoras del NEA y centro-norte santafesino (+235.000 ha en conjunto); a su vez, la óptima condición hídrica en la región provocó un relevante adelanto interanual en el ritmo de implantación, e incrementó la intención de siembra original, impulsando así el hectareaje girasolero nacional. En la Región Centro las siembras, próximas a finalizar, cubrirían 0,3 millones de ha (+38,4% i.a.; 2015/16: 0,22 millones), resaltando el norte pampeano-oeste bonaerense y la Cuenca del Salado. Por su parte, en virtud de que la ventana óptima de siembra progresa a medida que se incrementa la latitud, restan finalizar las labores en los núcleos productivos de la Región Sur, donde se implantaría el grueso del área nacional -zona en la que podría ganar protagonismo el girasol de segunda sembrado sobre rastrojo de trigo, ante el alza en la superficie del cereal-: 0,84 millones de ha (+23,5% i.a.; 2015/16: 0,68 millones). Así, en relación a los factores expuestos en nuestro informe anterior, tendrán preeminencia aquéllos que elevarán marcadamente la superficie sembrada con girasol en la presente campaña (ubicándose el 49,6% de dicha alza en la Región Norte): según BCBA, el área será de 1,7 millones de ha (+39,3% i.a.; 2015/16: 1,22 millones); la estimación oficial del MAI indica también 1,7 millones de ha (+18,5% i.a.; 2015/16: 1,44 millones).

IV) Maíz: con un notable retraso, promediando septiembre culminó la cosecha maicera 2015/16: con muy buenos rendimientos en los planteos tardíos y de segunda (destacándose el volumen trillado en Córdoba, Zona Núcleo y norte pampeano-oeste bonaerense), la cosecha finalmente revirtió -en buena medida gracias al peso del área sembrada- las caídas proyectadas al inicio para terminar elevándose, según BCBA, a 30,0 millones de tn (+6,4% i.a.; 2014/15: 28,2 millones) levantadas en 3,85 millones de ha (+5,5% i.a.; 2014/15: 3,6 millones), aunque con una merma en el rinde promedio del -2,7% i.a. (77,9 qq/ha; 2014/15: 80,1); la estimación de BCR indicó una producción de 30,1 millones de tn (+8,7% i.a.; 2014/15: 27,7 millones) y la de MAI 39,8 millones de tn (+17,7% i.a.; 2014/15: 33,8 millones).

En lo que respecta a la siembra de maíz 2016/17, comenzó -en forma solapada al cierre de la demorada cosecha- con la implantación temprana en la zona central del país (específicamente en Córdoba, Santa Fe, Buenos Aires y Entre Ríos), previéndose un alza muy relevante en el área sembrada con el cereal que, con sus matices, tendrá lugar en todo el país; a su vez, a lo anterior podría sumarse un aumento en la tecnología aplicada a los cultivos, lo que potenciaría los rindes, impulsando el incremento en la producción a obtener por la suba en la superficie. La causa que principalmente explica este proceso radica en la relativa mejora en la relación entre el precio de mercado y los costos, que -en lo que hace a lo primero- en buena medida deriva de las políticas implementadas a poco de su asunción por el gobierno nacional (megadevaluación, quita de retenciones y cese del “cepo exportador”).

Así, en la Región Centro se proyecta un alza del +26,9% i.a. en el área, destacándose el sur cordobés y la Zona Núcleo; a noviembre concluyeron las siembras tempranas (cubriéndose alrededor del 58% del área estimada): éstas podrían ganar posiciones respecto a las tardías y/o de segunda ocupación dada la buena disponibilidad hídrica de los perfiles, lo cual no obstante podría verse morigerado por la presencia de excesos de humedad en ciertas zonas. En la Región Sur se esperan aumentos relevantes en el sur bonaerense (+48,7% i.a.), mientras que en la Región Norte el grueso de los maíces serán tardíos o de segunda, en virtud del inicio de su ventana óptima de siembra promediando noviembre (resaltando el alza prevista en centro-norte cordobés: +30,0% i.a.).

Encontrándose lo fundamental de las siembras en óptima condición hídrica, BCBA estima un área que se elevará a 4,9 millones de ha (+27,3% i.a.; 2015/16: 3,85 millones); por su parte, BCR prevé que alcanzará a 5,8 millones de ha (+18,4% i.a.; 2015/16: 4,9 millones), mientras que MAI hace lo propio en 7,25 millones de ha (+5,1% i.a.; 2015/16: 6,9 millones).

V) Soja: la siembra sojera 2016/17 estará caracterizada por un notorio quiebre respecto a lo acontecido en la historia reciente, en el marco de la cual la oleaginosa no cesó de incrementar su preponderancia como cultivo hegemónico hacia el seno del agro argentino, ganando peso sostenidamente en la concentración de superficie a expensas de buena parte del resto de los cultivos. En esta campaña, aunque lejos de ceder dicha hegemonía, en lo que obedece a la siembra gruesa la soja perderá terreno principalmente a manos del maíz, y también del girasol (fenómeno palpable en la Región Norte); en paralelo, en relación a la fina, el alza en el área triguera propiciará un mayor protagonismo de la soja de segunda (de la mano del doble cultivo trigo-soja) en desmedro de la soja de primera. Los factores detrás de lo anterior radican en la batería de políticas aplicadas por el gobierno nacional a fines de 2015 (citadas previamente).

A mediados de noviembre comenzaron las labores de siembra en las zonas primicia de la Región Centro -Zona Núcleo, Entre Ríos y sur cordobés-, proyectándose una caída del -4,1% i.a. en la superficie (destacándose las mermas en Zona Núcleo y sur cordobés): cubrióse alrededor del 35% del área prevista, avance explicado en un 79% por la Zona Núcleo. En la Región Norte las siembras apenas inician, esperándose una caída del -0,8% i.a., en virtud de la pérdida de hectareaje en el centro-norte santafesino y cordobés, equilibrado por el alza prevista en NOA.

En estas circunstancias, BCBA prevé un área sojera de 19,6 millones de ha, implicando de suyo una caída del -2,5% i.a. (2015/16: 20,1 millones): una relevante reducción de -0,5 millones de ha, erigiéndose como la segunda disminución de superficie en lo que va del siglo, apenas por debajo del promedio del último quinquenio (19,73 millones); el grueso de la disminución del área tendrá lugar en la región central del país (Córdoba y Zona Núcleo), lo cual estará parcialmente compensado por la reincorporación a la producción agrícola de cuadros varios que la soja posibilitará en zonas extrapampeanas (especialmente en la Región Norte). Por su parte, en línea con lo anterior, BCR calcula una superficie de 19,6 millones de ha (-3,0% i.a.; 2015/16: 20,2 millones), mientras que MAI informó 20,22 millones de ha (-1,8% i.a.; 2015/16: 20,6 millones).

VI) Sorgo: la siembra 2016/17 de sorgo granífero comenzó en noviembre en el centro-norte del área agrícola nacional, registrándose los mayores avances en Santa Fe, Entre Ríos, Zona Núcleo y NEA (donde priman los planteos tardíos y de segunda ocupación); en los núcleos sorgueros de la Región Norte el cultivo suele implantarse sobre rastrojo de girasol. Según BCBA el área ocupada con el cereal caerá a 0,8 millones de ha (-5,9% i.a.; 2015/16: 0,85 millones), a raíz del alza de la superficie destinada al maíz en las principales zonas de producción sorguera; luego, MAI prevé un área idéntica a la pasada campaña (0,85 millones de ha).

3. Campaña 2016/17: rumbo a la mayor superficie sembrada de la historia

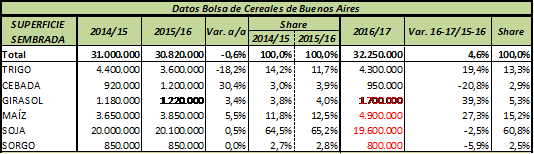

La siembra 2016/17 inherente a los seis cultivos de mayor peso específico en el agro argentino se elevará, según estima la BCBA, a 32,25 millones de ha, lo que denota un notorio incremento del +4,6% i.a. (2015/16: 30,82 millones): esto último se traduciría así en un récord histórico. Es menester destacar que, a contramano de la historia agrícola reciente, dicho aumento en el área implantada se da en forma paralela a una relevante caída de -0,5 millones de ha en el hectareaje sojero; en este sentido, la oleaginosa -aunque por lejos sigue siendo el cultivo hegemónico- pierde cierto terreno y pasa a concentrar el 60,8% de la superficie de los cultivos en cuestión (2015/16: 65,2%). En forma opuesta, el salto en la superficie total obedece al notable aumento proyectado en maíz (+1,05 millones de ha), trigo (+0,7 millones) y girasol (+0,48 millones): el maíz y el girasol desplazarán en parte a la soja en lo que respecta a la siembra gruesa, en tanto que el renovado crecimiento triguero provocará un mayor protagonismo del doble cultivo trigo-soja en detrimento de la soja de primera. Por su parte, la cebada ve muy disminuida su superficie en la competencia con el trigo, ocurriendo lo propio con el sorgo -predominantemente en el norte del país- en relación al maíz y al girasol.

Cuadro 14: Cultivos seleccionados. Superficie sembrada (en ha), distribución porcentual y variación interanual. Campañas 2014/15, 2015/16 y 2016/17.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires y SIIA-MAI.

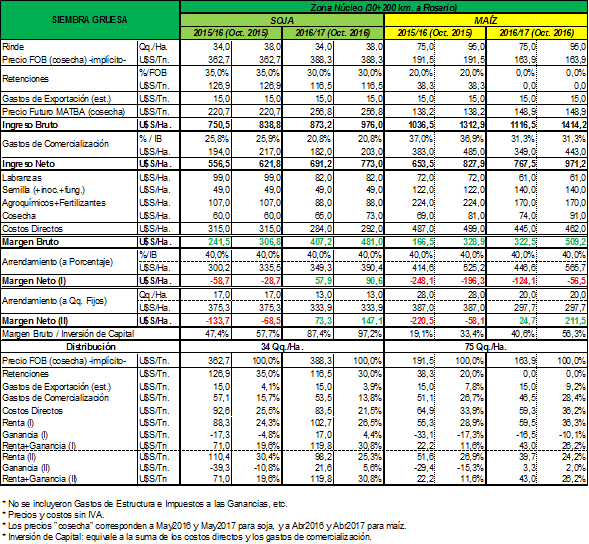

4. Campaña 2016/17: el alza en los márgenes agropecuarios, clave en la mayor intención de siembra

Al poco tiempo de asumir a fines de 2015, el gobierno macrista implementó una serie de medidas de política agraria y macroeconómica de relevante impacto en el sector agrícola: I) Retenciones[18]: quita total de los derechos de exportación para granos y oleaginosas, con excepción de la soja (cuya alícuota de retención pasó del 35% al 30% -la de aceite y harina hizo lo propio del 32% al 27%-); II) Megadevaluación: el gobierno devaluó fuertemente el peso, elevándose inicialmente un +40,1%; III) Fin del “cepo exportador”: se eliminaron los cupos de exportación y los ROE (registros de operaciones de exportación: el filtro a través del cual Comercio Interior autorizaba o no la venta), que afectaban principalmente al trigo y al maíz -los ROE pasaron a ser una DJVE perdiendo su carácter restrictivo, manteniéndose sólo a efectos estadísticos-.

En estas circunstancias, el incremento detallado en la superficie sembrada de maíz, trigo y girasol (en cierto detrimento de la soja) tiene origen en el positivo impacto económico en el que se han traducido lo fundamental de las medidas descriptas, que mejoraron los márgenes de rentabilidad y la competitividad relativa de aquellos cultivos. A efectos de graficar lo anterior, a continuación se expone una estimación comparativa de los márgenes a cosecha de soja y maíz para la siembra inherente a las campañas 2015/16 y 2016/17 -que al menos estimamos factible de verificar para los que se ubiquen en los estratos de menor escala de producción- en las tierras de mayor productividad agrícola del país: la Zona Núcleo.

Cuadro 15: Márgenes 2015/16 y 2016/17 de soja y maíz a cosecha en la Zona Núcleo (Oct. 2015-Oct. 2016).

Fuente: Elaboración GERES en base a MAI, BCBA, INTA y Márgenes Agropecuarios.

Así, a priori es factible apreciar que los márgenes en campo propio no sólo resultan positivos, sino que presentan una elocuente suba interanual -en dólares- que, tomando en cuenta el menor rinde, se erige superior en maíz (+94%) que en soja (+69%); por su parte, los márgenes en campo alquilado pasan a ser positivos en soja (en los supuestos considerados tanto para arrendamiento a porcentaje como a quintales fijos), mientras que incluso pueden serlo en maíz. Cabe destacar que la causa fundamental del alza en dólares de los márgenes en maíz obedece a la eliminación de las retenciones, en el marco de una caída del -14,0% i.a. en el precio internacional. Analizando los márgenes en pesos, se tiene que -para el menor rinde- el alza en maíz supera a la de soja (+211% vs. + 171%), notándose a la vez que el efecto positivo de la devaluación, la quita/baja de retenciones y el desarme del cepo exportador -en maíz- en los precios de mercado más que compensó la inflación acaecida en los costos de producción (soja: +45%; maíz: +47%) y comercialización (soja: +51%; maíz: +48%), ubicándose en ambos casos por sobre el alza general de precios de la economía. Por último, si bien por ejemplo considerando el mayor rinde se verifica que los márgenes brutos en maíz resultan nominalmente superiores a los obtenidos en soja, esto no es condición necesaria y suficiente para afirmar que el cereal es más rentable que la oleaginosa: una cosa es que los márgenes brutos del maíz superen en términos absolutos a los de soja, y otra muy distinta es que lo hagan en términos relativos a la inversión de capital que es preciso realizar para llegar a obtener ese excedente. Así, aunque la relación entre margen bruto e inversión -considerando costos directos y de comercialización- en el maíz sigue encontrándose netamente por debajo del inherente a la soja, a raíz de las políticas aplicadas el aumento interanual de dicha proporción en maíz superó al de soja -en promedio- en +14 p.p.. En conclusión, los datos expuestos permiten dar cuenta de que, en términos relativos, en cierta forma se acortó la brecha de costos entre el maíz y la soja, impulsando la intención de siembra del primero en aquellos estratos de productores con capacidad de realizar los desembolsos de capital necesarios para hacerse con la mejora en la rentabilidad acaecida en el cereal.

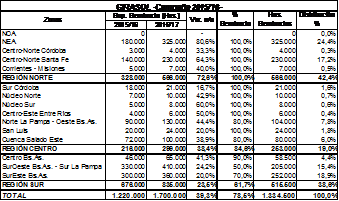

ANEXO

Granos Gruesos / Cultivos de Verano -SIEMBRA Campaña 2016/17- (al 17/11/2016)

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

[18] Impuesto de índole sumamente regresiva, que castiga por igual a pequeños, medianos y grandes productores.