SECTOR AGRÍCOLA - IV TRIMESTRE 2013

A continuación estudiaremos las cuestiones más relevantes que determinaron, por un lado, la etapa final en la evolución de los cultivos de invierno, así como las condiciones en que concluyó la cosecha fina; en segundo lugar, analizaremos las características con las que finalizó la siembra de los granos gruesos.

En estas circunstancias, resulta factible ir construyendo una estimación más acabada del volumen que adquirirá la cosecha de los principales cultivos en lo que hace a la Campaña 2013/14, de vital importancia para la economía en su conjunto.

1. Granos Finos - Cultivos de Invierno

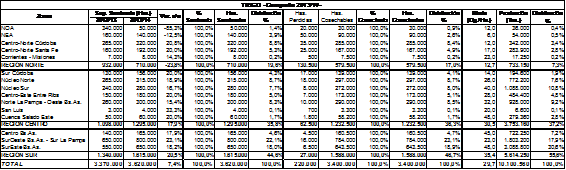

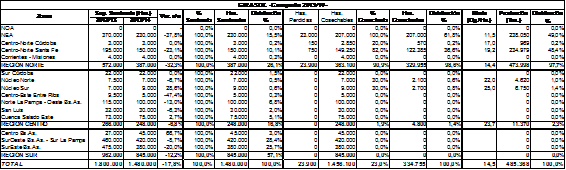

I) Trigo: con la recolección de los últimos cuadros ubicados en los centros trigueros del Sudeste bonaerense, a mediados de enero culminó la cosecha de este importante cereal de invierno. Según los cálculos de la Bolsa de Cereales de Buenos Aires (BCBA) la producción triguera se elevó a 10,1 millones de toneladas, lo cual implica un crecimiento del +14,8% respecto a la magra cosecha anterior (de unas 8,8 millones de toneladas). La trilla se llevó a cabo sobre una superficie cosechada final de 3,4 millones de hectáreas, habiéndose perdido 220 mil hectáreas respecto a la superficie sembrada: tal como veremos luego, dichas hectáreas se concentraron mayormente en la Región Norte, dada la sequía que aquejó a esta zona durante todo el ciclo (contrariamente a lo ocurrido en la campaña anterior, donde las pérdidas se registraron en la zona sur, por los excesos de humedad). El rinde promedio se ubicó en 29,7 qq./ha.

Cabe destacar que el volumen cosechado en la presente campaña estuvo caracterizado por disímiles situaciones a lo largo del área agrícola nacional, a saber:

I) La Región Norte (que representó sólo el 17,0% de la superficie cosechada) sufrió de importantes restricciones hídricas a lo largo de todo el ciclo, lo cual repercutió tanto en la superficie perdida (59,3% del total) como en los pobres rindes obtenidos, los que apenas alcanzaron un promedio de 12,7 qq./ha., ubicándose por debajo de la mitad de los rindes históricos promedio. La peor situación se observó en el NEA, donde se perdió el 35,7% de la superficie sembrada, con un rinde de apenas 6 qq./ha. El Centro-Norte de Córdoba y Santa Fe también se vieron sumamente afectados.

La cosecha finalizó a mediados de diciembre, alcanzando 733 mil toneladas (el 7,3% de la cosecha total).

II) En la Región Centro (36,3% de la superficie cosechada) se presentaron diferentes situaciones, en virtud de que gracias a oportunas lluvias en septiembre y octubre algunas zonas pudieron recuperarse de la sequía sufrida en las primeras fases del ciclo, mientras que otras no recibieron la dotación hídrica necesaria para ello. Entre las primeras se ubican por ejemplo Zona Núcleo Sur, Entre Ríos y Oeste de Buenos Aires-Norte de La Pampa, las que presentaron buenos rindes (33,3 qq./ha. en promedio); en contraposición, en Zona Núcleo Norte y Sur cordobés la sequía se prolongó, con rindes de apenas 20 qq./ha. en promedio.

La cosecha concluyó a comienzos de enero, elevándose a 3,7 millones de toneladas (37,2% de la cosecha total). El rinde promedio fue de 30,5 qq./ha.

III) Finalmente, los núcleos trigueros de la Región Sur (que representan lo fundamental del cultivo, concentrando el 46,7% del área cosechada) lograron excelentes productividades gracias a las óptimas condiciones climáticas a lo largo de todo el ciclo. No obstante, es menester resaltar que en la zona principal -SO de Buenos Aires-Sur de La Pampa- las escasas precipitaciones durante las fases finales del ciclo, en noviembre, provocaron importantes caídas en los rindes (que finalmente apenas se ubicaron en 23,0 qq./ha.); esto causó una pérdida de unas 250 mil toneladas en la cosecha final.

La cosecha cerró a mediados de enero, totalizando 5,6 millones de toneladas, lo cual implica el 55,6% de la producción triguera nacional. El rinde promedio alcanzó 35,4 qq./ha.

“Con el trigo se hace la harina, y con la harina se hace el pan”

La política triguera aplicada por el gobierno nacional ha provocado que la superficie sembrada y la producción de este cereal hayan entrado en una crisis que hizo eclosión en la Campaña 2012/13, donde la cosecha apenas alcanzó a 8,2 millones de toneladas en una superficie de 3,2 millones de hectáreas (según el Ministerio de Agricultura, Ganadería y Pesca -MAGyP-). La política de restricción a las exportaciones, implementando cupos a la exportación de trigo (instrumentados a través de los denominados Registros de Operaciones de Exportación -ROE-), fue una de las claves que determinó el paulatino pero efectivo desincentivo a la siembra del cereal, favoreciendo a su vez el creciente peso del monocultivo sojero hacia el seno del agro argentino[60].

En este marco, en 2013 el gobierno nacional había autorizado exportaciones por 5 millones de toneladas, en la creencia de que la cosecha sería mayor a lo que realmente fue (paradójicamente, el gobierno culpó de esto a las estimaciones privadas, en función de las cuales argumentó que determinó la cuantía de los ROE; no obstante, las estimaciones oficiales originales eran mayores a las privadas, resultando también curioso que el gobierno -estando a la cabeza del Estado- base sus decisiones de política económica en estimaciones privadas). Así, ante la brutal escasez de trigo que se suscitó, obligó a las cerealeras exportadoras a volcar en el mercado interno unas 2 millones de toneladas que se habían comprometido a exportar, por las cuales incluso ya habían adelantado las retenciones correspondientes, con lo cual el volumen exportado final fue de 3 millones de toneladas. Luego, se cerraron completamente las exportaciones del cereal desde agosto de 2013.

Esta gran escasez de grano desencadenó la crisis, elevando el precio interno del trigo a niveles astronómicos: los molinos tuvieron que comprar la tonelada de trigo a U$S780 (más del doble del precio internacional en aquel momento), lo cual impactó de lleno en el precio de la bolsa de 50 kgs. de harina, que saltó más de un 50% llegando a $380, y consecuentemente en el precio del pan (se elevó hasta un mínimo de $20 / $25 el kilo) y del resto de los productos panificados.

Con la cosecha 2013/14 se abre un nuevo capítulo en la cuestión triguera nacional. Mientras que, tal como se analizó previamente, la BCBA estimó una producción de 10,1 millones de toneladas, según el MAGyP la cosecha apenas ascendió a 9,2 millones de toneladas (+12,2% interanual), lo cual implica una diferencia no menor de 0,9 millones de toneladas entre ambas estimaciones. Así, cuando normalmente las exportaciones trigueras dan inicio a mediados de noviembre, recién dos meses después el gobierno nacional anunció que liberaría cupos por un total de 1,5 millones de toneladas (dicho volumen tiene relación con los ROE aprobados en la campaña previa, que finalmente no pudieron ser efectivizados al ser volcados en el mercado interno); no obstante, estos cupos fueron siendo liberados a cuentagotas: 0,5 millones de toneladas a mediados de enero, y otros tantos a fines de febrero.

Si se tiene en cuenta la estimación de cosecha de 9,2 millones de toneladas del MAGyP, y considerando que, según dicho organismo, la molienda para abastecer el mercado interno demanda unas 6,3 millones de toneladas, y que se destinan 0,5 millones a semilla y otros 0,5 millones como fondo de reserva, se tiene que el volumen factible de ser exportado se ubicaría aproximadamente en el orden de las 1,9 millones de toneladas. Por su parte, si por el contrario la cosecha fue de 10,1 millones de toneladas, tal como consigna la BCBA, el remanente que podría destinarse a la exportación rondaría las 2,8 millones de toneladas. Surge el interrogante de develar entonces los motivos por los que el gobierno apenas autoriza exportar 1,5 millones de toneladas:

Evidentemente, el gobierno nacional pretende generar una sobreoferta de grano hacia el mercado interno para morigerar en parte la aceleración inflacionaria vigente (y en paralelo evitar que se repita la situación de escasez de 2013), ya que al abarrotar los silos el precio del trigo, de la harina y consecuentemente de los panificados debería descender. No obstante, esta situación perjudica notoriamente a los productores trigueros, favoreciendo a los molinos y a las cerealeras exportadoras que, en lugar de competir por el trigo disponible, lo compran barato dada la abundancia de stock existente. Por otra parte, además, si bien con el ingreso de la nueva cosecha el precio interno del trigo y de la bolsa de harina volvieron a sus niveles “normales”, las grandes mayorías populares que consumen los productos panificados no se han visto beneficiadas con la baja de sus precios.

Otra consecuencia de este virtual “cepo” a las exportaciones trigueras, y de la crisis en la producción del cereal, radica en que Argentina ha perdido la condición de ser el principal abastecedor del mercado brasileño, lo cual favorece principalmente a la producción triguera de Estados Unidos. Ya en 2013 Brasil se vio obligado a proveerse de trigo estadounidense -para compensar la falta de oferta argentina-, el cual desplazó al trigo argentino como principal proveedor de dicho mercado; otro tanto ocurrió en los meses de diciembre, enero y febrero. Recientemente, Uruguay también ha comenzado a colocar parte de sus excedentes exportables de trigo en el mercado brasileño.

Por otra parte, esta situación también priva a la economía de una importante fuente de divisas que podrían oxigenar en parte las reservas del BCRA, en el marco de la estrangulación de la balanza de pagos imperante.

Finalmente, es factible expresar que de persistir estas políticas, la producción triguera continuará en crisis, limitándose su siembra sólo a aquellas regiones donde este cereal se corporiza como la única opción posible (lo cual se verificó en la campaña pasada de cebada). Ya que “con el trigo se hace la harina, y con la harina se hace el pan”, resulta imperioso que se ejecuten políticas que promuevan el incremento de la producción triguera, lo cual alentará la diversificación productiva en oposición al monocultivo sojero, aumentará la rotación de cultivos y la reposición de nutrientes del suelo, garantizando además “la mesa de los argentinos”, así como el ingreso de una importante cuantía de divisas hacia el seno de la economía.

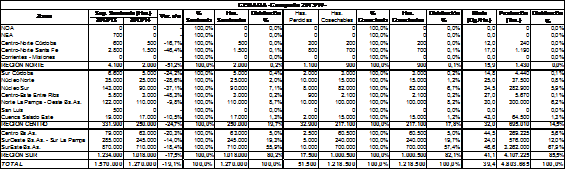

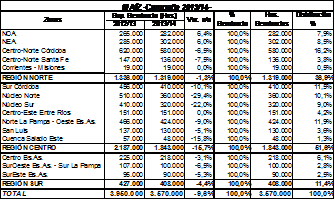

II) Cebada: durante los primeros días de enero, con la recolección de los últimos campos en las regiones Centro y Sur del área agrícola nacional, finalizó la cosecha de cebada de la Campaña 2013/14. Según la BCBA, la producción final fue de 4,8 millones de toneladas (-5,8% interanual, respecto a la anterior cosecha de 5,1 millones de toneladas); no obstante, es preciso destacar que esta producción tuvo lugar en una superficie cosechada de 1,21 millones de hectáreas (la superficie sembrada, de 1,27 millones de hectáreas, tuvo un desplome interanual del -19,1%). Así, la merma en la producción fue morigerada en virtud de un relevante incremento en los rindes promedio, que se ubicaron en 39,4 qq./ha. (+14,5% interanual); tal como veremos, esto se debió principalmente a la muy buena evolución que tuvo el cultivo en los núcleos productivos del Sudeste bonaerense.

En la Región Centro (17,8% de la superficie cosechada) la situación de los cultivos fue irregular, habiendo estado afectados por escasez hídrica y heladas. Luego esto último se revirtió en parte, haciendo que las zonas principales (Zona Núcleo Sur y Norte de La Pampa-Oeste de Buenos Aires)., presenten buenos rindes. La cosecha se elevó a 0,7 millones de toneladas (14,5% del total), con un rinde promedio de 32,0 qq./ha.

Lo fundamental de la cosecha de cebada lo explica la Región Sur (82,1% de la superficie cosechada), y el Sureste bonaerense en particular. Allí, donde se concentra el 57,4% de la superficie cosechada, las condiciones climáticas fueron óptimas a lo largo de todo el ciclo, brindando excelentes rindes a cosecha, de 46,6 qq./ha. Las 3,3 millones de toneladas cosechadas en el Sureste bonaerense representan el 67,9% de la cosecha total. De este modo, en la Región Sur la producción fue de 4,1 millones de toneladas (85,5% del total), con un rinde promedio de 41,1 qq./ha.

Por otra parte, cabe destacar que según las estimaciones del MAGyP, la campaña agrícola de cebada 2013/14 arrojó menores resultados, presentando una superficie sembrada de 1,26 millones de hectáreas (-30,4% interanual), con un volumen cosechado de 4,7 millones de toneladas (-8,9% interanual).

2. Granos Gruesos - Cultivos de Verano

I) Girasol: el desarrollo de los cultivos de girasol puede analizarse de norte a sur.

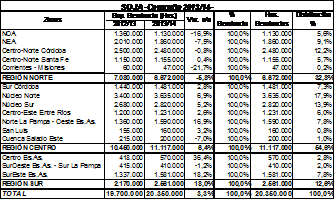

*Por un lado, en la Región Norte (26,1% de la superficie sembrada) se ubican los campos primicia, donde tuvieron lugar las primeras siembras, y por ende los cultivos fueron mostrando la evolución fenológica más avanzada del área agrícola nacional. Tanto los núcleos productivos ubicados en el NEA (este de Santiago del Estero, y el Chaco) como en el Centro-Norte de Santa Fe sufrieron una importante sequía a lo largo de buena parte del ciclo, así como incluso heladas y ataques de aves, lo cual impactó finalmente en los rindes. Así, a fines de diciembre comenzó la cosecha en ambas regiones: en el NEA, el déficit hídrico y las altas temperaturas que también aquejaron al girasol en el verano dieron como resultado magros rindes a cosecha, obteniéndose 11,5 qq./ha. al concluir aquélla a comienzos de febrero; por su parte, en Santa Fe el déficit hídrico se recuperó en parte, lográndose rindes medios de 19,2 qq./ha. A mediados de febrero se habían cosechado más del 90% de los planteos de la región, con una producción de 474 mil toneladas y un rinde promedio de 14,4 qq./ha.

*En segundo lugar, la siembra de los núcleos girasoleros de la Región Sur (57,1% de la superficie sembrada) concluyó a comienzos de diciembre, con buena dotación hídrica durante todo la implantación. No obstante, entre diciembre y enero las altas temperaturas y las escasas lluvias impactaron fuertemente a la región, sobre todo en el Sudoeste de Buenos Aires-Sur de La Pampa, colocando los cultivos en malas condiciones; algo menor fue la desmejora en el Sudeste bonaerense. Así, el prolongado estrés hídrico y térmico que en líneas generales afectó a zonas cruciales de la Región Sur determina expectativas de bajas productividades.

De esta forma, en virtud de la importante caída en la superficie sembrada, así como por los magros rindes obtenidos en el NEA y las malas perspectivas que reflejan los cultivos de los núcleos girasoleros del Sur, a priori (según la BCBA) la cosecha de girasol inherente a la Campaña 2013/14 alcanzaría un volumen de 2,3 millones de toneladas (-30,3% interanual, respecto a las 3,3 millones de toneladas de la pasada campaña) en una superficie de 1,48 millones de hectáreas (-17,8% interanual). Por su parte, el MAGyP tiene una visión un tanto más negativa aún, y estima una cosecha de sólo 2,0 millones de toneladas de esta oleaginosa, (-35,5% interanual, sobre una cosecha anterior de 3,1 millones de toneladas) en una superficie sembrada de 1,28 millones de hectáreas (-22,9% interanual).

Es factible concluir en consecuencia que esta importante oleaginosa continua pronunciando su crisis, evidenciada en las constantes caídas en su superficie y producción, perdiendo peso relativo en lo que hace al conjunto de los granos gruesos. Al igual que con el trigo, resulta necesaria la implementación de una política que impulse e incremente la producción girasolera, la cual ha mermado tanto por la competencia desigual con la soja (con menores costos de producción y mayores márgenes por hectárea), por la incidencia de los fletes (sobre todo en la Región Norte), etc. Esto contribuiría a una mejora en vastas regiones tradicionalmente girasoleras, así como a incrementar el saldo exportable de la oleaginosa, con el ingreso de divisas que esto implica.

II) Maíz: la siembra de maíz estuvo caracterizada en esta campaña, tal como lo precisáramos en nuestro informe anterior, por los inconvenientes climáticos y por la desventajosa competencia económica para con la soja. Así, las importantes sequías que afectaron las principales regiones maiceras del área agrícola nacional (tales como la Zona Núcleo Maicera, el norte pampeano y el oeste bonaerense, Córdoba, etc.) junto con los menores costos de producción y mayores márgenes del cultivo de soja, perjudicaron en buena medida las siembras tempranas de maíz en todas estas zonas. Esto llevó a la reducción del hectareaje maicero en general, y al traslado de elevadas proporciones de las siembras a fases tardías, a maíces de segunda ocupación, o directamente a su reemplazo por la siembra de soja (lo cual profundiza el proceso de sojización hacia el seno del agro argentino).

En la Región Centro (que explica lo fundamental de la producción del cereal al concentrar el 51,6% del hectareaje implantado), la siembra de maíces tempranos culminó promediando octubre, mientras que a comienzos de diciembre empezaron las siembras tardías y las de segunda ocupación sobre los cuadros de fina recientemente cosechados. Las elevadas temperaturas y las escasas lluvias que en general afectaron a toda la región durante diciembre y parte de enero afectaron en forma notoria a los maíces tempranos, que transitaron las fases finales de su desarrollo (que requieren de mucha humedad) soportando estrés hídrico y térmico: esto provocó grandes pérdidas de rendimiento potencial, e incluso que muchos lotes se hayan picado. Por su parte, los cultivos tardíos o de segunda ocupación sufrieron en menor cuantía esta coyuntura climática, recomponiendo posteriormente en parte su dotación hídrica, lo cual los mantiene en buenas a regulares condiciones generales. A fines de enero culminó la siembra de maíz en esta región, totalizando 1,84 millones de hectáreas, lo que denota una merma interanual del -15,7%. La Zona Núcleo Maicera fue el área que más hectareaje perdió, con una caída interanual promedio del -25,7% (240 mil hectáreas).

En la Región Norte (donde se encuentran las zonas que se incorporan en último turno a la implantación del cultivo), a mediados de febrero terminaron las labores de siembras tempranas en el NOA y el NEA; por su parte, el Centro-Norte cordobés y santafesino transitaron vicisitudes similares a zonas de la región central. Se totalizó un hectareaje de 1,31 millones de hectáreas; si bien la caída interanual es relativamente leve (-1,3% interanual), se destaca la pérdida de superficie en Centro-Norte de Córdoba y Santa Fe (-7,0% promedio; 51 mil hectáreas).

La superficie sembrada en toda el área agrícola nacional (según las estimaciones corregidas por BCBA) se elevó a 3,57 millones de hectáreas, lo que representa una merma interanual del -9,6% respecto a la Campaña 2012/13 (3,95 millones de hectáreas). En estas circunstancias, los primeros cálculos del volumen de cosecha apuntan a unas 23,5 millones de toneladas (en virtud de que los maíces tardíos y de segunda compensarán en parte la mala condición de los tempranos); esto implicaría una disminución en la cosecha de maíz del orden del -13,0% interanual en referencia a la campaña pasada, de 27 millones de toneladas.

Al momento, el MAGyP no publicó estimaciones de cosecha. Sin embargo, en consonancia con lo informado para con la pasada campaña, sostiene que la superficie implantada fue de 5,7 millones de hectáreas, aclarando esta vez que 900 mil corresponden a maíz con destino forrajero: de todos modos, se aprecia una diferencia no menor de más de 1 millón de hectáreas respecto a la estimación de la BCBA en lo que teóricamente correspondería a maíz con destino comercial.

III) Soja: tal como expresamos en nuestro anterior informe, con la siembra de soja correspondiente a la Campaña 2013/14 se profundiza aún más el proceso de sojización y monocultivo vigente hacia el seno del agro argentino, situación que en este sentido es favorecida en los hechos por la política agraria del gobierno nacional.

Dados sus menores costos de producción relativos, sus mejores márgenes por hectárea, su fluida comercialización y sus buenos precios en general, la soja desplazó en miles de hectáreas al cultivo del cereal más importante, el maíz, y al girasol, en lo que obedece a la siembra de los granos gruesos. A su vez, en esta campaña este proceso también se vio incrementado por cuestiones climáticas, tal como se analizó oportunamente.

*En la Región Centro, la siembra de primera se realizó sin mayores inconvenientes y finalizó a mediados de diciembre, cuando tuvo inicio la siembra de segunda (acelerada por la escasa superficie destinada a cultivos de invierno), culminando la siembra total a comienzos de enero. El desarrollo de los planteos tuvo buenas condiciones generales en la Zona Núcleo y Entre Ríos, en virtud de la buena dotación hídrica disponible. En promedio, es mejor la situación de la soja de segunda respecto a la de primera. Sin embargo, en el Sur cordobés, Oeste bonaerense y Norte pampeano, se registraron deterioros y condiciones hídricas desfavorables como consecuencia de escasez de precipitaciones y de muchos días con elevadas temperaturas. Esta Región Centro, que representa el 54,6% del hectareaje sojero, incrementó su superficie sembrada un +6,4% interanual, alcanzando las 11,1 millones de hectáreas. Se destaca la Zona Núcleo, con un 31,7% de la superficie sojera nacional.

*En la Región Norte, en principio los cultivos del Centro-Norte de Córdoba y de Santa Fe experimentaron una evolución similar a la de la Zona Núcleo. Hacia mediados de enero concluyó la siembra en dichas zonas. Por su parte, en el NEA y NOA el cultivo finalizó recién promediando febrero, dado que en estas zonas la ventana de siembra óptima comienza recién a mediados de diciembre. La Región Norte experimentó una merma del -5,8% interanual en la superficie cultivada, con relevantes pérdidas de hectareaje en NOA y NEA, acumulando un total de 6,7 millones de hectáreas (32,8% de la superficie sojera nacional).

*Finalmente, la Región Sur finalizó la siembra a mediados de enero, y se viene caracterizando por lo siguiente: buenas condiciones hídricas que favorecen la evolución del cultivo en el Sudeste bonaerense (la zona más relevante de la región), mientras que hacia el centro y sudoeste bonaerense y sur pampeano se vienen registrando importantes déficits hídricos que no logran revertirse. La Región Sur aumentó su hectareaje en un +18,0% interanual, con 2,6 millones de hectáreas, y representa el 12,6% de la superficie sojera nacional.

Así, aunque el área sembrada se consolida como un récord histórico, totalizando 20,35 millones de hectáreas (+3,3 interanual, según la BCBA), las heterogénas condiciones de los planteos no permiten aún predecir una cosecha récord. No obstante, esta última alcanzaría la en absoluto despreciable cantidad de 53,0 millones de toneladas (+9,3% interanual, respecto a una producción de 48,5 millones de toneladas en la pasada campaña). Existe incluso la posibilidad que, dependiendo de los rindes finales, la cosecha sea aún superior.

Por su parte, el MAGyP determinó en su última publicación una superficie sembrada similar, de 20,3 millones de hectáreas.

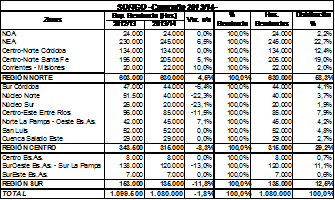

IV) Sorgo: por último, la siembra de este resistente cereal se generalizó en los meses de noviembre y diciembre.

En líneas generales, en la Región Centro (que representó el 29,2% del área sembrada) avanzó un tanto más aceleradamente que las siembras de maíz, dado que en este último tuvieron gran preponderancia las siembras tardías, y en cierta forma el sorgo logró adecuarse mejor a las restricciones climáticas que experimentó la zona. A mediados de enero prácticamente finalizó la siembra en toda esta región, totalizando 315 mil hectáreas (-8,3% interanual).

En la Región Norte (que se corporiza como la principal productora de sorgo -ya que este cereal de origen africano presenta mayor resistencia relativa a las sequías y altas temperaturas-, concentrando el 58,3% del hectareaje), por un lado los centros sorgueros del Centro-Norte de Córdoba y Santa Fe vieron progresar las siembras también un poco más velozmente que la maicera; por otro, en el mayor núcleo sorguero ubicado en el NEA, el grueso de las siembras se efectúa de manera tardía o de segunda ocupación en enero. En general los cultivos se van desarrollando satisfactoriamente, habiendo finalizado la siembra a comienzos de febrero. La Región Norte finalizó con una superficie sembrada de 630 mil hectáreas (+4,5% interanual).

Por último, en la Región Sur se destaca la merma del -13,0% interanual en el núcleo sorguero del Sudoeste de Buenos Aires-Sur de La Pampa, en el cual además hace mella en los cultivos el estrés termo-hídrico acaecido entre enero y febrero.

La siembra finalizó con un total de 1,08 millones de hectáreas (-1,8% interanual, sobre una superficie de 1,1 millones de hectáreas en la campaña pasada), según la BCBA. Este cálculo está en línea con la del MAGyP. Estimativamente, la cosecha rondará las 4,4 millones de toneladas (-2,2% interanual).

Conclusiones

Finalmente, se tiene que se consolidan las circunstancias que determinan que la Campaña 2013/14 estará marcada por un proceso de estancamiento en lo que hace tanto a la superficie sembrada como a la producción de los seis cultivos principales hacia el área agrícola nacional:

*Así, las tierras puestas en producción con los mencionados cultivos alcanzarán un hectareaje estimado de 31,4 millones de hectáreas, lo cual estaría redundando en una leve caída del -0,4% interanual, respecto a lo ocurrido en la campaña pasada (cuando se sembraron aproximadamente 31,5 millones de hectáreas).

*En segundo lugar, la cosecha se ubicará en torno a 98 millones de toneladas, lo que a priori estaría implicando un leve incremento del +1,0% interanual (contra las 97,2 millones de toneladas que se produjeron en la Campaña 2012/13). Aunque no deja de ser un volumen más que relevante, la cosecha de los cultivos principales no logra quebrar aún el techo de las 100 millones de toneladas[61].

Lo que esta campaña actual terminará reforzando nuevamente es la hegemonía absoluta del monocultivo sojero: la oleaginosa representará aproximadamente un 65% de la superficie sembrada y un 54% de la producción total. Así, sigue avanzando la sojización, en detrimento de buena parte de los otros cultivos, que pierden relativamente considerable terreno.

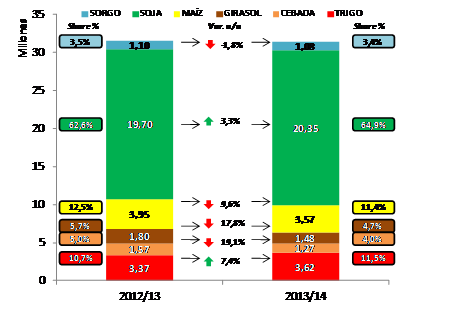

Gráfico 24. Cultivos seleccionados. Superficie sembrada (en millones de has.), distribución porcentual y variación interanual. Campañas 2012/13 y 2013/14.

Fuente: Elaboración GERES en base a Bolsa de Cereales de Buenos Aires.

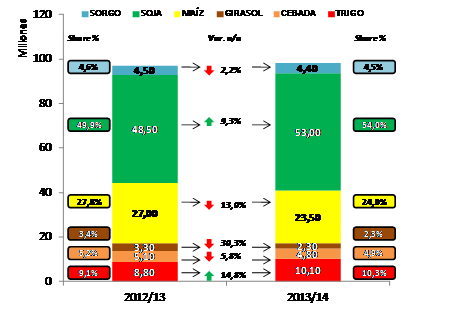

Gráfico 25: Cultivos seleccionados. Producción (en millones de tns.), distribución porcentual y variación interanual. Campañas 2012/13 y 2013/14.

Fuente: Elaboración GERES en base a Bolsa de Cereales de Buenos Aires.

Granos Finos - Cultivos de Invierno (al 13/02/2014)

Granos Gruesos - Cultivos de Verano (al 13/02/2014)

Granos Gruesos - Cultivos de Verano (al 13/02/2014) -continuación-

Fuente:

Elaboración GERES en base a Bolsa de Cereales de Buenos Aires [60] El proceso de cierre

de las exportaciones trigueras supo beneficiar sustancialmente a los molinos,

dado que provocó la caída del precio interno del trigo. No obstante, esto mismo

contribuyó a desalentar la producción, hacer caer la oferta y en consecuencia

incrementar los precios de la materia prima. Es preciso destacar además que los

molinos recibieron millonarias compensaciones por parte del gobierno nacional

durante todo el período. [61] ÚLTIMO

DATO: a comienzos de marzo, la BCBA estimó una cosecha de soja de

54,5 millones de toneladas (+12,4% interanual), lo cual implicaría un récord

histórico. En ese escenario, la cosecha total ascendería a unas 99,5 millones

de toneladas (+2,5% interanual).