SECTOR AGRÍCOLA - IV TRIMESTRE 2014

A continuación indagaremos en el devenir de la Campaña 2014/15, con la finalización de la cosecha de los granos finos así como de la siembra de los granos gruesos.

1. Granos Finos - Cultivos de Invierno

I) Trigo: la cosecha triguera culminó a mediados de enero 2015. En la Región Norte (17,7% de la cosecha nacional) tuvo lugar un muy importante incremento en la producción del cereal, con un volumen de 1,99 millones de tns. (+171,0% i.a.; 2013/14: 0,73 millones), sostenidos por lo acontecido en Centro-Norte cordobés y santafesino, NOA y NEA. Esto se debió en lo fundamental a los relevantes aumentos de área (luego de la seca del ciclo anterior) y rindes acontecidos en esta campaña. En la Región Centro (41,1% de la cosecha), la producción fue de 4,6 millones de tns. (+22,6% i.a.; 2013/14: 3,75 millones), destacándose los tonelajes y rindes logrados en Sur cordobés, Zona Núcleo y Norte pampeano-Oeste bonaerense. Luego, en los núcleos trigueros de la Región Sur la cosecha fue de 4,6 millones de tns., registrándose una caída no menor del -17,9% i.a. (2013/14: 5,6 millones), sustentada en el mal desempeño del Sudeste bonaerense, con menor superficie implantada, pérdidas de área derivadas de las abundantes lluvias en 2014 y rindes que se vieron afectados por elevadas temperaturas invernales.

Así, el incremento en la producción triguera se sostuvo por la mayor superficie en las regiones Norte y Centro, que compensaron el retroceso acaecido en los núcleos trigueros del Sur.

Finalmente, según la BCBA la cosecha triguera 2014/15 ascendió a 11,2 millones de tns. (+10,9% i.a.; 2013/14: 10,1 millones), en un área de 4,2 millones de has. (+16,0% i.a.; 2013/14: 3,62 millones) y con un rinde de 28,4 qq./ha. (-4,3% i.a.; 2013/14: 29,7). Por su parte, según la BCR la cosecha fue algo superior: 12,1 millones de tns. (+27,4% i.a.; 2013/14: 9,5 millones) en una superficie de 4,4 millones de has. (+18,9% i.a.; 2013/14: 3,7 millones); se aprecia una enorme discrepancia respecto a la estimación oficial de MAGyP, según la cual la producción se elevó a la dudosa cantidad de 13,9 millones de tns. (+51,1% i.a.; 2013/14: 9,2 millones), en un área de 5,26 millones de has. (+15,5% i.a.; 2013/14: 3,65 millones).

La batalla por el trigo continúa…

El “cepo exportador” implementado como política fundamental por parte del gobierno nacional hacia el sector triguero (a través de la restringida instrumentación de los Registros de Operaciones de Exportación -ROE-), sigue determinando el devenir de la producción y la comercialización del cereal en esta Campaña 2014/15.

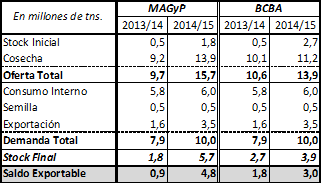

Según las estadísticas oficiales del MAGyP, la Campaña 2013/14 dejó un carry over de 1,5 millones de tns. que, adicionado a su estimación para la cosecha 2014/15 de 13,9 millones, totaliza una oferta de 15,7 millones. Desde la demanda, se tienen 6,0 millones de tns. destinadas al consumo interno (al 28/01/15 la industria molinera había comprado 1,7 millones); 0,5 millones para semillas; y 3,5 millones de exportaciones aprobadas (el gobierno, por goteo, apenas autorizó un cupo de 1,5 millones en nov.2014, uno de 1,0 en dic.2014 y otro de 1,0 en ene.2015): la demanda total se eleva así a 10,0 millones de tns.

Dado lo anterior, restaría un stock final de 5,7 millones de tns., quedando un saldo exportable remanente de 4,8 millones de tns. (manteniendo 0,9 millones como reserva). Dicho saldo, en conjunto con los cupos autorizados, da un total de 8,3 millones de tns. que, considerando la información oficial, serían factibles de ser exportadas; en su último reporte, MAGyP da cuenta de sólo 7,2 millones de tns. que serían destinadas a la exportación en este ciclo.

Considerando las estimaciones de la BCBA, con un stock remanente de 2013/14 de 2,7 millones de tns. y una cosecha 2014/15 de 11,2 millones de tns., el stock final sería inferior, ubicándose en 3,9 millones, con lo que el saldo exportable remanente sería de 3,0 millones de tns. (lo cual elevaría el volumen total factible de ser exportado en esta campaña a 6,5 millones de tns..)

Cuadro 23. Oferta y demanda en el mercado triguero. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES en base a SIIA-MAGyP y BCBA.

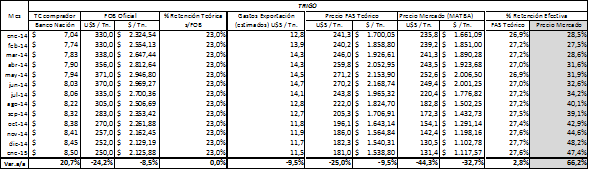

Con el embudo aplicado a las exportaciones de trigo, el gobierno nacional sostiene su lógica de provocar el desborde de los silos en plena época de cosecha, saturando el mercado interno[36]. En consecuencia, este proceso continúa fogoneando el derrumbe del precio de mercado al cual los productores se ven obligados a vender el trigo, tanto a la industria molinera como a las cerealeras exportadoras, incrementándose así en forma sostenida la dispersión entre dicho precio y el precio FAS[37] teórico que los productores deberían cobrar; el cupo de exportación por 3,5 millones de tns. para el trigo de esta campaña no morigera en absoluto lo anterior, ya que al 28/01/15 los exportadores lo tenían cubierto al haber efectuado compras por 4,6 millones de tns.

La brutal caída en el precio interno del trigo junto a su divorcio del FAS teórico[38] hace que la retención efectiva sufrida por los productores sea drásticamente superior al 23% oficial: en enero 2015 fue del 47,4% (con un pico de 48,2% el mes previo), habiéndose incrementado 15,8 puntos porcentuales respecto a enero 2014 (+66,2% interanual).

Cuadro 24. Retención efectiva a los productores trigueros. Ene.2014-Ene.2015.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y BCBA.

Se tiene entonces que la política triguera del gobierno nacional perjudica notablemente a los productores[39], al provocar una fenomenal transferencia de ingresos desde éstos hacia los molinos y a las cerealeras exportadoras. Estos actores, aliados al gobierno, usufructúan el dique exportador y compran trigo a precio de remate para luego vender internamente o exportar al “precio lleno”.

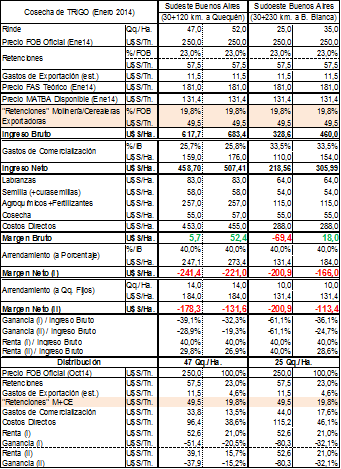

En estas circunstancias es preciso volver a indagar sobre los márgenes trigueros, con el objeto de dar cuenta de la evolución alcista de dicha transferencia de ingresos, así como de la creciente merma en la rentabilidad de los productores (una de las causas de la debacle en la producción triguera de los últimos años): en el Cuadro 24 se aprecian los márgenes brutos y netos (para producción en campo propio y bajo arriendo, respectivamente) estimados para la cosecha en los núcleos trigueros del Sudeste y Sudoeste bonaerense. Mientras el precio FAS teórico que deberían haber cobrado los productores en enero 2015 fue de U$S 181,0, la molinería y las cerealeras exportadoras adquirían el grano pagando el precio de mercado, U$S 131,4. Esta radical diferencia de U$S 49,5/Tn. se erige como la segunda retención que recae sobre las espaldas del productor: a la retención oficial del 23% sobre el precio FOB, se suma la “retención privada” efectuada por molinos y cerealeras, que a cosecha representó el 19,8% del precio FOB[40]. Esta dinámica resulta explosiva para los márgenes bajo arriendo, que sufren así de quebrantos generalizados.

De esta forma, es menester destacar la contradicción existente en materia triguera entre el discurso del gobierno nacional y la realidad concreta: mientras por un lado dice aplicar una política en defensa de “la mesa de los argentinos”, en los hechos termina siendo garante de la acumulación de ganancias extraordinarias tanto en manos de la industria molinera como de un puñado de corporaciones y monopolios cerealeros multinacionales. La triste paradoja es que el gobierno (de supuesto corte “nacional y popular”) no sólo beneficia notablemente con esta política a dichos actores, sino que perjudica sobre todo a los pequeños y medianos productores trigueros así como a las grandes masas populares que consumen los productos panificados, sumamente encarecidos. El resultado está a la vista con la crisis sostenida en la producción triguera (cuyas cosechas podrían incrementarse ostensiblemente, siendo además un genuino generador de divisas en el contexto de asfixia de las cuentas externas), en paralelo a este interrogante: ¿por qué el precio del pan se mantiene en unos $ 25/Kg., cuando el precio del trigo baja sin cesar?

Cuadro 25. Márgenes trigueros a cosecha en regiones seleccionadas (Enero 2015).

* No se incluyeron Gastos de Estructura e Impuestos a las Ganancias, etc.

* Precios y costos sin IVA.

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

II) Cebada: a comienzos de enero finalizó la recolección de cebada, cereal inmerso en una creciente y sostenida crisis productiva. La Región Sur (82,6% del hectareaje y 83,9% de la cosecha en esta campaña) explica el devenir de este proceso, con una cosecha de sólo 2,4 millones de tns. (-41,7% i.a.; 2013/14: 4,1 millones). Lo anterior tiene origen en el núcleo cebadero del Sudeste bonaerense (57,6% del hectareaje y 60,7% de la cosecha), donde la producción se desmoronó un -47,0% i.a., alcanzando 1,7 millones de tns. (2013/14: 3,3 millones), fruto de una campaña que inició con una caída del -25,4% i.a. en el área sembrada y que luego sufrió de muy importantes excesos hídricos que provocaron la pérdida de 94,3 mil has. cosechables así como una merma del -14,8% i.a. en los rindes. En este marco, según BCBA la producción de cebada cervecera fue de 2,85 millones de tns. (-40,7% i.a.; 2013/14: 4,8 millones), en un área de 0,92 millones de has. (-27,6% i.a.; 2013/14: 1,27 millones), con un rinde de 36,1 qq./ha. (-8,5% i.a.; 2013/14: 39,4); según MAGyP, la cosecha fue de 2,9 millones de tns. (-38,3% i.a.; 2013/14: 4,7 millones) en una superficie de 1,0 millones de has. (-20,6% i.a.; 2013/14: 1,26 millones).

Esta campaña se corporiza así como la segunda consecutiva con una relevante disminución en hectareaje sembrado, factor que (junto a las excesos hídricos) impactó de lleno en la cosecha de los principales núcleos productivos del área agrícola nacional.

2. Granos Gruesos - Cultivos de Verano

III) Girasol: la siembra de esta importante oleaginosa culminó a mediados de diciembre, con la implantación de los últimos cuadros en el Sudeste bonaerense, donde las abundantes lluvias de invierno y primavera retrasaron las labores. En la Región Norte (17,8% del hectareaje) tuvo lugar una notable merma en las importantes zonas productoras del NEA y Centro-Norte santafesino, afectadas por el incremento del área triguera: se implantaron 0,23 millones de has., con una caída del -40,3% i.a. (2013/14: 0,39 millones). En la Región Centro (16,1% del área nacional) también se registraron caídas generalizadas, sembrándose 0,20 millones de has. (-15,7% i.a.; 2013/14: 0,25 millones). En los núcleos girasoleros de la Región Sur (66,2% de la superficie) se implantaron 0,86 millones de has. (+1,8% i.a.; 2013/14: 0,845 millones), con una leve alza en el Sudeste bonaerense.

Así, según BCBA la siembra nacional ascendió a 1,3 millones de has. (-12,2% i.a.; 2013/14: 1,48 millones), mientras que, en forma opuesta, para MAGyP fue de 1,5 millones de has. (+15,4% i.a.; 2013/14: 1,3 millones). Una novedad de esta campaña es el incremento de las siembras de girasol alto oleico (unas 160/170 mil has.; 12% del área), en virtud del diferencial de precio respecto al cultivo tradicional.

Promediando febrero estaba por culminar la trilla en las regiones primicia del Norte, destacándose un aumento de rinde en el NEA del +65,2% i.a.; mientras, comenzaba en el Sur, donde los perfiles presentaban óptimas condiciones. En este marco, BCBA proyecta una cosecha de 2,6 millones de tns. (+13,0% i.a.; 2013/14: 2,3 millones), y la estimación del MAGyP se ubica en 2,5 millones de tns. (+25,0% i.a.; 2013/14: 2,0 millones). Así, el aumento en los rindes compensaría la caída en el hectareaje, posibilitando incluso un incremento en el volumen cosechado.

IV) Maíz: la siembra de este importante cereal de verano culminó a mediados de febrero con la incorporación de los últimos cuadros tardíos de la Región Norte: en ésta (37,9% del hectareaje maicero nacional) se sembraron 1,19 millones de has., con una merma del -19,1% i.a. (2013/14: 1,47 millones); se destaca la pérdida de 227 mil has. entre NEA y Centro-Norte cordobés. En la Región Centro (50,4% del área) la siembra fue de 1,58 millones de has. (-17,7% i.a.; 2013/14: 1,92 millones): entre Sur de Córdoba y Zona Núcleo Maicera se registró una caída de 270 mil has. en la implantación. Así, según BCBA la superficie sembrada de maíz con destino comercial alcanzó las 3,14 millones de has. (-17,4% i.a.; 2013/14: 3,8 millones); según BCR, la siembra fue de 3,9 millones de has. (-18,8% i.a.; 2013/14: 4,8 millones), mientras que la estimación del MAGyP indica una cobertura de 5,3 millones de has. (-13,1% i.a.; 2013/14: 6,1 millones).

Las causas de esta relevante caída del hectareaje maicero sobre todo son de orden económico: precio futuro y cotización internacional en baja, presión fiscal, elevados costos de producción (que resultan superiores a los inherentes a la siembra sojera) y arrendamientos, que empujan al alza a los rindes de indiferencia y perjudican la rentabilidad del cultivo y, en consecuencia, la intención de siembra.

Esta campaña denota nuevamente la preeminencia de las siembras tardías en el mes de diciembre, en virtud de la incertidumbre imperante en relación a la incorporación del maíz a los planteos: el 45 % correspondería a siembras tempranas y el 55 % a maíces tardíos o de segunda ocupación; un caso extremo se presenta en la importante región maicera del Centro-Norte de Córdoba, donde los maíces tempranos representan apenas el 10 % contra un 90 % de tardíos o de segunda.

Las primeras cosechas iniciaron a mediados de febrero, en Santa Fe y Entre Ríos. En general los cultivos evolucionan satisfactoriamente, tanto tempranos como tardíos, dada la buena oferta hídrica en toda el área agrícola nacional, esperándose elevados rindes a cosecha. En Zona Núcleo Maicera y Centro-Norte cordobés el maíz presenta muy buenas condiciones. No obstante, maíces tempranos en Córdoba han transitado lapsos de estrés hídrico que podrían repercutir en los rindes; habrá que evaluar el impacto de las recientes grandes lluvias en Centro-Norte cordobés.

En este marco, la BCBA estima una cosecha de 22,5 millones de tns. (-16,7% i.a.; 2013/14: 27,0 millones); según BCR será de 23,6 millones de tns. (-14,2% i.a.; 2013/14: 27,5 millones), mientras MAGyP[41] estima una producción de 30,0 millones de tns. (-9,1% i.a.; 2013/14: 33,0 millones).

V) Soja: a comienzos de febrero concluyó la siembra de esta oleaginosa, cultivo hegemónico hacia el seno del agro argentino, con la implantación de los últimos lotes en NOA y NEA (donde más tardíamente cierra la ventana óptima de siembra). En la Región Norte (29,7% del hectareaje sojero), la siembra fue de 6,05 millones de has. (-2,9% i.a.; 2013/14: 6,23 millones); mientras en Centro-Norte santafesino y cordobés el área se amplió en 175 mil has., en NOA y NEA tuvo lugar una notoria merma de 357 mil has. originada en el determinante incremento de los rindes de indiferencia en dichas zonas, muy elevados. En la Región Centro (56,4% del área nacional) se sembraron 11,5 millones de has. (+3,5% i.a.; 2013/14: 11,1 millones); la Zona Núcleo, principal zona productora con el 30,9% de la superficie sojera total, presentó una leve caída en su hectareaje, más que compensada por lo acaecido en Sur cordobés y Norte pampeano-Oeste bonaerense. En Buenos Aires, Entre Ríos, Santa Fe y Córdoba se destaca el aumento de la siembra de soja de segunda sobre rastrojo de trigo (producto del alza en el área del cereal), y en menor medida de cebada: así, la soja de primera concentró el 80% de las siembras. En la Región Sur (14,0% del área) se implantaron 2,85 millones de has. (+7,1% i.a.; 2013/14: 2,66 millones).

En este marco, según BCBA el hectareaje sojero alcanzó un nuevo récord de superficie: 20,4 millones de has. (+2,0% i.a.; 2013/14: 20,0 millones); por su parte, según BCR el área sojera también se extendió a 20,4 millones de has. (+1,0% i.a.; 2013/14: 20,0 millones), mientras que para MAGyP fue de 20,0 millones de has. (+1,1% i.a.; 2013/14: 19,8 millones). Consecuentemente, y dada la muy buena condición actual de los cultivos, BCBA estima que la producción nacional de soja podría elevarse a otro récord histórico, alcanzando las 57,0 millones de tns. (+4,6% i.a.; 2013/14: 54,5 millones); la estimación de BCR es algo superior, ubicándose en 58,0 millones de tns. (+4,3% i.a.; 2013/14: 55,6 millones) al igual que la de MAGyP (+8,6% i.a.; 2013/14: 53,4 millones). Será menester evaluar el impacto de los excesos hídricos y anegamientos ocurridos durante febrero y marzo en partes relevantes del centro del país, luego de muy abundandes lluvias, en virtud de la posibilidad de significativas pérdidas de lotes.

VI) Sorgo: la siembra del cereal finalizó a mediados de febrero. En los núcleos sorgueros de la Región Norte (57,2% del área total) se sembraron 0,49 millones de has. (-22,9% i.a.; 2013/14: 0,63 millones). En el NEA el grueso se efectúa como siembras tardías o de segunda, sobre rastrojo de trigo o girasol. En la Región Centro (31,6% del hectareaje) la siembra fue de 0,27 millones de has. (-14,6% i.a.; 2013/14: 0,31 millones). Así, según BCBA la superficie sorguera totalizó 0,85 millones de has. (-21,3% i.a.; 2013/14: 1,08 millones); MAGyP estima un área de 0,90 millones de has. (-9,7% i.a.; 2013/14: 0,997 millones), a la vez que anticipa una cosecha de 2,9 millones de tns. (-16,3% i.a.; 2013/14: 3,47 millones). Desde GERES a priori calculamos que la producción sorguera podría ubicarse en torno a las 3,5 millones de tns. Respecto a la campaña anterior se tiene que las mermas más relevantes de área ocurrieron en las principales zonas productoras (-26,3% en promedio): NEA, Centro-Norte santafesino y cordobés, Entre Ríos y Sudoeste bonaerense.

La próxima campaña podría evidenciar un incremento en la intención de siembra, en virtud de que China (primer importador mundial) recientemente autorizó la importación de sorgo argentino.

3. Campaña 2014/15: el desierto verde se expande sin freno

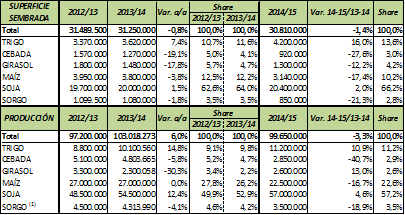

Según BCBA, la siembra 2014/15 de los seis cultivos principales hacia el seno del agro argentino ocupó un área de 30,81 millones de has., con una leve caída del -1,4% i.a. (2013/14: 31,25 millones). El hectareaje sojero vuelve a expandirse (+2,0% i.a.), alcanzando un nivel récord histórico de 20,4 millones de has., avanzando sobre superficie otrora del maíz y del girasol, que reiteraron muy relevantes pérdidas de área; el trigo incrementó su superficie (aunque lejos de su techo histórico), ganándole hectáreas a la cebada. Se profundiza entonces la sojización: el monocultivo sojero concentra el 66,2% del área agrícola nacional, en línea con el objeto de la política agraria del gobierno nacional tendiente a extender un desierto verde que lo provea de divisas, en el marco del estrangulamiento de la balanza de pagos.

Respecto a la cosecha de los seis cultivos principales, esta campaña evidenciaría un retroceso del -3,3% i.a., totalizando 99,65 millones de tns. (2013/14: 103,0 millones). La producción de soja alcanzaría un récord histórico, con 57,0 millones de tns. -erigiéndose con el 57,2% de la cosecha-, aunque sin lograr compensar la notoria merma en la cosecha maicera, que se desplomaría un -16,7% i.a. (22,5 millones de tns.). El trigo y el girasol ganan cierta participación, mientras que la producción de sorgo y principalmente de cebada se desmorona en forma importante.

Cuadro 26. Cultivos seleccionados. Superficie Sembrada (en has.) y Producción (en tns.), distribución porcentual y variación interanual. Campañas 2012/13, 2013/14 y 2014/15.

Nota: (1) Volumen de cosecha 2014/15 estimado por GERES.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

4. La caída de los precios internacionales impacta de lleno en la Campaña Gruesa 2014/15

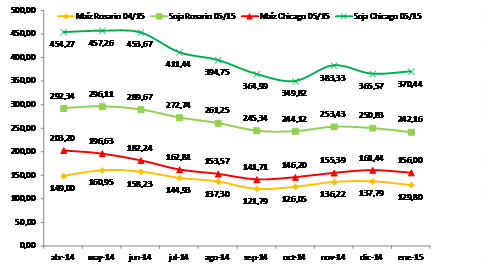

La cotización internacional de la soja de cara a la cosecha 2014/15, vino cayendo en picada desde mediados de 2014, producto del gran stock existente luego de la cosecha récord en Estados Unidos así como por la que proveerán Brasil y Argentina (junto a la apreciación del dólar). Así, el precio futuro –may15- se contrajo un -19,0% entre may14-ene15 (una merma de U$S 86,8, luego del piso en oct14) en Chicago, e hizo lo propio en un -18,2% en Rosario (una caída de U$S 54,0). En lo que respecta al maíz, en virtud del excedente mundial existente, el precio a cosecha –abr15- cayó -23,2% entre abr14-ene15 en Chicago (U$S -47,2), y -19,4% en Rosario entre may14-ene15 (U$S -31,2).

Gráfico 18. Maíz y Soja. Precios futuros a cosecha en Bolsa de Rosario y Bolsa de Chicago (U$S/Tn.). Abr14-Ene15.

Fuente: Elaboración GERES en base a DIMEAGRO y Bolsa de Cereales de Buenos Aires.

La caída de los precios internacionales acarrea dos consecuencias principales, a saber:

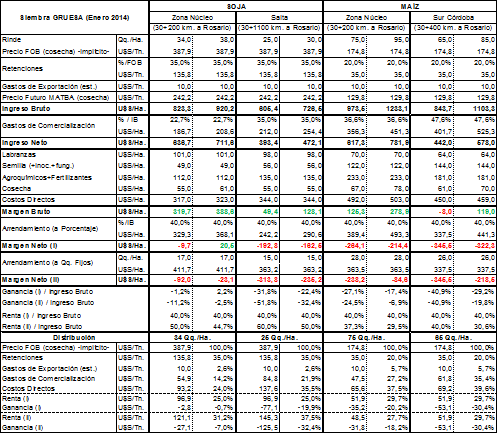

I) Erosiona radicalmente los márgenes de rentabilidad de los productores de soja y maíz[42]: Los márgenes del maíz en campo propio se ven acotados, sufriendo quebrantos masivos bajo arriendo. Más allá de la influencia mayormente exógena del precio, elementos endógenos socavan sustancialmente la rentabilidad: la fuerte presión fiscal; el creciente peso del costo en insumos, gasoil[43] y labores; la notable tajada que se lleva la renta agraria; y el determinante costo del flete. En el Cuadro 27 se compara la situación de un productor promedio en la Zona Núcleo Maicera y en el sur de Córdoba, donde la menor productividad relativa de la tierra y la más extensa distancia a puertos y acopios se tornan en los factores clave que explican la mayor corrosión que costos directos y gastos de comercialización provocan sobre los márgenes. En paralelo, en virtud de los mayores costos relativos del maíz respecto a la soja, dichas cuestiones tienen una menor incidencia en la oleaginosa. Así, en Zona Núcleo incluso campos alquilados pueden lograr márgenes positivos; no obstante, en regiones marginales como Salta la producción bajo arriendo se hace prácticamente inviable.

II) Impulsa a la baja el valor de la cosecha y el ingreso de “agrodólares”: ante la caída en los precios internacionales, el valor de la cosecha argentina se verá acotado en forma relevante. Según consta en el Cuadro 28, considerando los tres cultivos principales (trigo, maíz y soja), estimativamente se tiene que la cosecha 2013/14 fue de 91,6 millones de tns., con un valor promedio de U$S 31.320,7 millones; luego, la cosecha 2014/15 ascendería a 90,7 millones de tns., valuadas aproximadamente en U$S 26.861,6 millones (-14,2% i.a.): esto implicaría una más que relevante diferencia de U$S – 4,459,1 millones. De este modo, esta situación enciende una luz de alerta ante la importante caída que a las claras tendrá lugar en 2015 en lo que obedece al ingreso de dólares comerciales genuinos vía exportaciones, imprescindibles en virtud del estrangulamiento de balanza de pagos imperante en la economía nacional.

Cuadro

27. Márgenes del cultivo de Maíz y Soja. Regiones seleccionadas. Enero 2015.

* No se incluyeron Gastos de Estructura e Impuestos a las Ganancias, etc.

* Precios y costos sin IVA.

* Los precios "cosecha" corresponden a May2015 para soja y a Abr2015 para maíz.

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

Cuadro 28. Valor aproximado de las cosechas de los principales cultivos. Campañas 2013/14 y 2014/15.

Fuente: Elaboración GERES.

[36] La aplicación de los ROE (generalmente anunciados con retraso e incertidumbre en cuanto a fechas y volúmenes) provocó la pérdida del mercado brasileño, empujado a importar trigo estadounidense -y en menor medida uruguayo-. Según la CONAB, en la Campaña 2014/15 Brasil deberá importar 6,65 millones de tns, luego de una cosecha de 5,95 millones que se ubicó por debajo de las expectativas.

[37] Precio FAS teórico = Precio FOB oficial – % Retenciones – Gastos de Exportación (tanto el Precio FAS como el FOB son publicados oficialmente por el MAGyP).

[38] El 30/01/15, al anunciar el último cupo de 1 millón de tns., el gobierno expresó que sólo otorgaría nuevas autorizaciones de exportación a aquellos que compren trigo a un precio relativamente aproximado al FAS teórico (luego del diálogo entre el Ministerio de Economía y la Federación Agraria Argentina). No obstante, a priori dado que las compras de los exportadores exceden los cupos, es muy probable que el gobierno termine otorgando los ROE y aquéllos puedan despachar. Oportunamente será menester evaluar el grado de aplicación de esta nueva medida.

[39] En este escenario, aquéllos sin “espalda financiera” que no tienen más opción que vender el trigo en cosecha, sin poder retener, son los más perjudicados.

[40] Haciendo el supuesto de imputar dicha diferencia de U$S 49,5/Tn. a toda la cosecha 2014/15 (11,2 millones de tns.), la transferencia de ingresos desde los productores a molinos y cerealeras sería de unos U$S 554,8 millones.

[41] La forma de estimación del MAGyP, con origen en 2012/13, contempla la totalidad del maíz producido, tanto con destino comercial como para consumo forrajero al interior de los campos. No obstante, la gran diferencia con las principales estimaciones privadas plantea la posibilidad de una manipulación de las estadísticas oficiales.

[42] En el análisis subsiguiente no se consideraron los diferenciales de costos que derivan de las distintas escalas económicas imperantes hacia el seno de la estructura productiva del sector (ver: Azcuy Ameghino, Eduardo y Fernández, Diego. (2007). “Yo acumulo, tú desacumulas, él se funde: en torno a los mecanismos económicos del proceso de concentración del capital en la agricultura argentina a comienzos del siglo XXI”, CIEA FCE-UBA.)

[43] “El peor escenario para el campo: bajan los granos, pero no el gasoil”. La Nación, 09/12/2014.

[46] Tasa de participación necesaria para mantener constante el rodeo vacuno, calculada en base a datos de la faena, tasa de parición y stock vacuno.