SECTOR AGRÍCOLA - IV TRIMESTRE 2015

A continuación indagaremos en la culminación de la cosecha fina y de la siembra gruesa inherentes a la Campaña 2015/16.

1. Granos Finos - Cultivos de Invierno

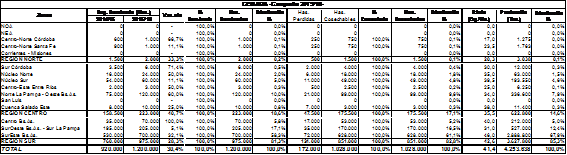

I) Trigo: con la recolección de los últimos cuadros de los núcleos sureños, a fin de enero culminó la cosecha triguera 2015/16. En la Región Norte (30,8% del área) se trillaron 2,1 millones de tn (-15,8% i.a.; 20% de la cosecha total) con un rinde promedio de 20,4 qq/ha (+3,5% i.a.); esto último no logró compensar la merma en el hectareaje, destacándose la relevante alza en los rindes acontecida en NEA. La Región Centro (39,6% de la superficie), tuvo una producción de 4,6 millones de tn (-2,7% i.a.; 44,4% de la trilla); la caída general del área implantada se vio en parte compensada por el alza en los rindes (35,2 qq/ha; +12,7% i.a.), destacándose principalmente Zona Núcleo y Entre Ríos. En los núcleos trigueros de la Región Sur (29,6% de área) la cosecha del cereal sufrió una importante caída del -20,2% i.a., totalizando 3,7 millones de tn (35,6% del total); lo anterior se debió a la notoria pérdida de superficie, morigerada por los muy buenos rindes conseguidos (35,9 qq/ha; +13,6% i.a.), destacándose la productividad del Sureste bonaerense.

Así, según BCBA -en una campaña marcada por la disminución del -18,2% i.a. en las siembras, que ocuparon 3,6 millones de ha, y por la pérdida de 270.000 ha por excesos hídricos, sobre todo en el Centro- la trilla fue de 10,3 millones de tn (una fuerte caída del -12,3% i.a.; 2014/15: 11,75 millones), con un rinde de 30,9 qq/ha (+8,8% i.a.); según BCR, la cosecha fue de 9,6 millones de tn (-25,0% i.a.; 2014/15: 12,8 millones), mientras que la estimación oficial del Ministerio de Agroindustria (MAI) se ubica en 11,3 millones de tn (-18,7% i.a.; 2014/15: 13,9 millones).

II) Cebada: culminando enero cerró la cosecha de cebada 2015/16. En la Región Sur (81,3% del área), donde se ubican las zonas productoras principales del cereal, la producción se elevó a 3,6 millones de tn (un notable incremento del +51,6% i.a.; 85,3% de la cosecha) tanto a raíz del alza en la superficie implantada como en los rindes, que alcanzaron un promedio de 42,6 qq/ha; el Sudeste bonaerense vuelve a emerger con nitidez como la zona cebadera por excelencia, explicando lo fundamental de lo descripto (67,9% de la producción total).

Esta campaña estuvo marcada por un relativo retraso en las cosechas, producto del aumento en la superficie implantada (vinculado a la reducción del hectareaje triguero), siembras tardías, buena condición climática (lo cual favoreció los rindes) y por la influencia de temperaturas frías que prolongaron el ciclo del cultivo; por su parte, se registraron 172.000 ha perdidas por efecto de excesos hídricos al comienzo del ciclo. La BCBA estimó una trilla de 4,25 millones de tn (+49,1% i.a.; 2014/15: 2,85 millones); esta importante producción -y recuperación- cebadera fue resultado de un aumento del +30,4% en las siembras, conjugado con un alza del +14,7% en los rindes (41,4 qq/ha). Según MAI, la cosecha ascendió a 4,9 millones de tn (+69,0% i.a.; 2014/15: 2,9 millones).

2. Granos Gruesos - Cultivos de Verano

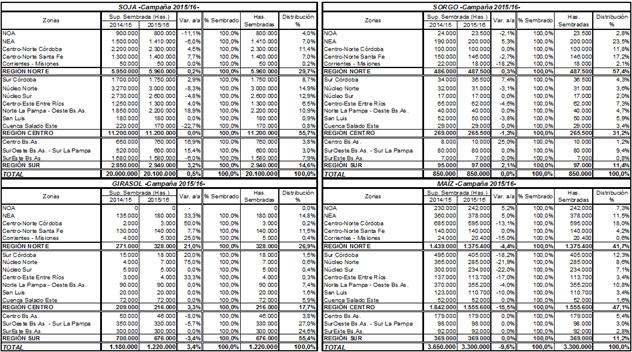

III) Girasol: a comienzos de diciembre finalizó la siembra, con la implantación de los últimos cuadros de los núcleos sureños, a la vez que dio inicio la trilla en lotes primicia del Chaco. En la Región Norte el área fue de 0,33 millones de ha (+21,0% i.a.; 26,9% del total), resaltando el alza en la superficie girasolera en NEA. Por el contrario, en los núcleos girasoleros de la Región Sur la oleaginosa disminuyó -3,4% i.a. su superficie (0,68 millones de ha; 55,4% del área nacional). Según BCBA, el hectareaje fue de 1,22 millones de ha (+3,4% i.a.; 2014/15: 1,18 millones); el MAI estimó un área de 1,46 millones de ha (-0,3% i.a.; 2014/15: 1,47 millones).

En NEA se verifica una mejor condición y mayor expectativa de rinde en cultivos tardíos respecto a tempranos, que sufrieron estrés hídrico; en el sur bonaerense, los planteos se desarrollan en buena condición, aunque con condición hídrica dispar. A fines de febrero, la cosecha avanzó sobre el 29,0% del área, acumulando 0,69 millones de tn con un rinde de 19,8 qq,/ ha; 0,6 millones correspondieron a la Región Norte, en donde la cosecha ya culminó en las importantes zonas del NEA y Centro-Norte santafesino, obteniéndose relevantes alzas en producción y rinde. A medida que la cosecha que se generaliza la cosecha se consolidan buenos rendimientos generales. A priori, BCBA estima una cosecha de 2,3 millones de tn (-8,0% i.a.; 2014/15, 2,5 millones de tn), no descartando una producción mayor; luego, el MAI calcula un volumen de 3,2 millones de tn (+1,3% i.a.; 2014/15: 3,16 millones).

IV) Maíz: promediando febrero finalizó la siembra maicera, con la incorporación de los últimos lotes tardíos y de segunda ocupación en el extremo norte del país. En la Región Centro se implantaron 1,56 millones de ha (-15,5% i.a.; 47,1% del área nacional), explicándose esta importante caída en lo fundamental por la pérdida de 236.000 ha en Zona Núcleo Maicera y Sur cordobés. En la Región Norte la siembra totalizó 1,38 millones de ha (-4,4% i.a.; 41,7% del área); mientras en NOA y NEA la superficie tuvo un alza del +5,1% en promedio, en el Centro-Norte de Córdoba -la principal zona maicera del país en cuanto a hectareaje- tuvo lugar una caída no menor del -13,1% i.a.. Por último, en la Región Sur la superficie sembrada se mantuvo constante. Así, la siembra nacional, según BCBA, fue de 3,3 millones de ha (-9,6% i.a.; 2014/15: 3,65 millones); BCR estimó un área de 4,0 millones de ha (-9,1% i.a.; 2014/15: 4,4 millones), mientras que MAI hizo lo propio en 5,9 millones de ha (+2,0% i.a.; 2014/15: 6,0 millones)[32].

Finalmente, tal como preveíamos en nuestro informe anterior, aunque se verificó una relevante caída en el área maicera (en virtud de los altos costos de producción y comercialización, la caída de precios y la falta de financiación), esta última resultó morigerada en parte por las siembras tardías y/o de segunda ocupación (sobre rastrojo de trigo, cebada y legumbres), que -dada la amplia ventana de siembra óptima del cereal- se robustecieron en la última fase de la campaña ante las expectativas generadas por las modificaciones recientemente implementadas por el nuevo gobierno nacional en lo que hace a la comercialización, eliminación de retenciones y la devaluación del peso; sin embargo, lo anterior no revirtió el desplome del hectareaje maicero. Es destacable que, ante la caída en los rindes de indiferencia del maíz, y su mejora relativa respecto a la soja, la incorporación de lotes de siembras tardías y de segunda tuvo lugar por sobre lo acaecido con la soja de segunda. A fines de febrero comenzó la cosecha (Santa Fe, Corrientes y Entre Ríos), con buenas expectativas de rinde de las siembras tempranas. La BCBA prevé una trilla de 25,0 millones de tn (-11,3% i.a.; 2014/15: 28,2 millones); la BCR estima una producción de 24,2 millones de tn (-12,6% i.a.; 2014/15: 27,7 millones).

V) Soja: con la implantación de los últimos cuadros en NOA y NEA, a fines de enero culminó la siembra de soja 2015/16. En la Región Centro la siembra fue de 11,2 millones de ha (55,7% del área agrícola nacional), sin variación respecto a 2014/15; se destaca la disminución del hectareaje en la principal zona productora, la Zona Núcleo, de 400.000 ha, parcialmente compensado por el gran incremento que tuvo lugar en el Norte pampeano-Oeste bonaerense (+18,9% i.a.). En la Región Norte se implantaron 5,96 millones de ha (+0,2% i.a.; 29,7% del área), con alzas relevantes en Centro-Norte cordobés y santafesino y caídas en NOA y NEA. En la Región Sur se cubrieron 2,94 millones de ha (+3,2% i.a.; 14,6% del área). De este modo, según BCBA la siembra nacional de la oleaginosa alcanzó un nuevo récord histórico, totalizando 20,1 millones de ha (+0,3% i.a.; 2014/15: 20,0 millones); BCR estimó una siembra mayor aún, de 20,3 millones de ha (+0,5% i.a.; 2014/15: 20,2 millones), a la vez que el MAI informó una siembra de 20,7 millones de ha (+4,5% i.a.; 2014/15: 19,8 millones).

La siembra tuvo fluidez dada la buena oferta hídrica general en casi todas las regiones productivas, con tempranas en condición satisfactoria. La soja de primera representó el 82% del área total, mientras que las de segunda (mayormente sobre trigo y cebada) ocuparon el 18%. Cabe destacar que, tal como se expresó previamente, la incorporación de soja de segunda se vio menguada en cierta cuantía por el alza en las siembras de maíces tardíos y de segunda. BCBA proyecta una trilla de 58,0 millones de tn (-4,6% i.a.; 2014/15: 60,8 millones), explicándose esta caída por la excepcional condición climática y los excelentes rindes de la Campaña 2014/15 (no obstante, estaríamos en presencia de la segunda mayor cosecha sojera histórica); en línea con lo anterior, BCR prevé una trilla de 58,5 millones de tn (-2,7% i.a.; 2014/15: 60,1 millones).

VI) Sorgo: la siembra de sorgo granífero culminó a mediados de febrero. En los núcleos productivos de la Región Norte se implantaron 0,49 millones de ha (+0,3% i.a.; 57,4% del área total), destacándose el alza ocurrida en el NEA -principal zona sorguera del país-, donde tuvieron relevancia las coberturas de segunda sobre rastrojo de girasol. En la Región Centro la siembra fue de 0,27 millones de ha (-1,3% i.a.; 31,2% del área), con una merma de 3.000 ha en Entre Ríos. A nivel nacional se sembraron, según BCBA, 0,85 millones de ha (sin variación respecto a 2014/15); el MAI estimó una siembra de igual magnitud (+1,2% i.a.; 2014/15: 0,84 millones).

La gran mayoría de los lotes presenta condiciones favorables, habiendo iniciado ya las primeras trillas en Centro-Norte de Santa Fe.

3. Campaña 2015/16: se avisora una caída no menor en la cosecha, en el marco de un nuevo avance de la sojización

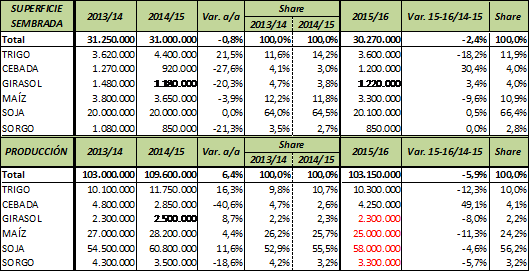

La siembra 2015/16 de los seis cultivos principales hacia el seno del agro argentino finalmente ocupó, según BCBA, una superficie de 30,27 millones de ha, lo cual implica una caída del -2,4% i.a. (2014/15: 31,0 millones). La sojización volvió a ganar preponderancia ante el nuevo desplome de la siembra de maíz (-9,6% i.a.); no obstante, el epílogo de la siembra gruesa mostró una recuperación maicera respecto a la intención de cobertura inicial, de la mano de maíces tardíos y de segunda, en detrimento de la soja de la misma índole. La soja de primera también se fortaleció respecto al doble cultivo trigo-soja (dada la merma del -18,2% en el hectareaje del cereal), ocupando así la oleaginosa el 66,4% del área total. A su vez, se destaca especialmente la cebada con un alza del +30,4% i.a., ganando terreno sobre superficie liberada por el trigo. De este modo, la disminución en la superficie sembrada obedece a la pérdida de rentabilidad derivada de la caída de los precios internacionales, a la política de cupos de exportación en trigo y maíz, a la presión impositiva, a la falta de financiación y al alza de costos de producción y comercialización (donde los fletes adquieren una relevancia mayúscula) que caracterizaron toda la campaña; los anuncios post cambio de gobierno -pese a lo acontecido con el maíz al cierre de la siembra- no tuvieron mayor impacto ya que el destino general de la siembra se encontraba jugado (el efecto se apreciará en 2016/17, siendo esperable incluso cierta reducción del área de soja de primera a manos del maíz y del doble cultivo trigo-soja -o bien de soja de segunda respecto a maíz de segunda-, a raíz del alza que experimentaría la superficie implantada con ambos cereales).

En lo que respecta a la producción, la cosecha fina cerró con una merma del -12,3% i.a. en trigo y un gran aumento del +49,0% i.a. en cebada, esperándose luego caídas en todos los cultivos de la gruesa. Así, la cosecha 2015/16 de los seis cultivos en análisis totalizaría unas 103,15 millones de tn, teniendo lugar una disminución del -5,9% i.a. (2014/15: 109,6 millones).

Cuadro 15. Cultivos seleccionados. Superficie sembrada (en millones de ha) y Producción (en millones de tn), distribución porcentual y variación interanual. Campañas 2013/14, 2014/15 y 2015/16.

Fuente: Elaboración GERES en base a datos de la Bolsa de Cereales de Buenos Aires.

4. Análisis de las medidas de política agraria y macroeconómica implementadas por el gobierno macrista

Es menester indagar en las consecuencias fundamentales de las modificaciones anunciadas por el nuevo gobierno nacional, con impacto directo en el agro: I) Retenciones[33]: quita total de los derechos de exportación para granos y oleaginosas, con excepción de la soja -cuya alícuota de retención pasó del 35% al 30% (la de aceite y harina hizo lo propio del 32% al 27%)-; II) Megadevaluación: el gobierno devaluó el peso un +40,1% (superándose el +56,0% finalizando febrero); III) Fin del “cepo exportador”: se eliminaron los cupos de exportación y los ROE (registros de operaciones de exportación: el filtro a través del cual Comercio Interior autorizaba o no la venta), que afectaban principalmente al trigo y al maíz -los ROE pasarán a ser una DJVE y perderán su carácter restrictivo, manteniéndose sólo a efectos estadísticos-.

1) El impacto sobre la producción: el gobierno kirchnerista -en el marco del notable incremento de su precio internacional- alentó la sojización de la dependiente estructura agraria argentina, básicamente como monocultivo de exportación atado en lo fundamental a la demanda china y europea. Lo anterior tuvo lugar (en paralelo a la profundización de la concentración económica en el agro) en virtud de que la soja se corporizó como una usina clave de divisas “genuinas” y de ingresos fiscales -a través del creciente peso de los derechos de exportación-. Además, no sólo se alentó la sojización, sino que se castigó a importantes producciones como el trigo y el maíz: tal como analizamos en informes previos, el gobierno kirchnerista implementó restrictivos ROE’s y cupos de exportación sobre estos cereales, garantizándole pingües ganancias a molinos y cerealeras exportadoras, en detrimento de productores y consumidores. Así, la producción triguera y maicera se vio enormemente desalentada, a raíz de lo cual ha venido desmoronándose en forma considerable durante las últimas campañas.

En estas circunstancias, tanto la eliminación de ROE’s y cupos como la quita de retenciones y el alza del tipo de cambio mejoran los márgenes de rentabilidad general y elevan la competitividad relativa de cultivos como el maíz y el trigo, los que a priori incrementarán notoriamente sus niveles de siembra y producción en cierto detrimento de la soja. En lo agronómico, el aumento de la rotación favorecerá a los suelos -sólo en la medida de que disminuya la sojización- y evitará excesos hídricos por la mayor absorción.

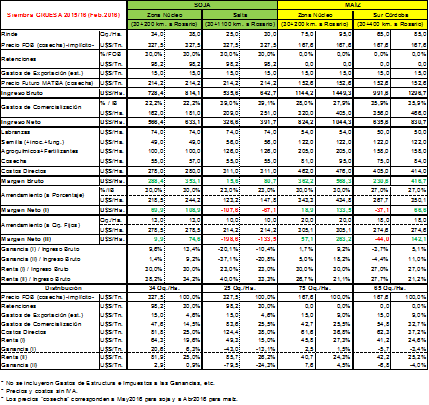

A continuación se expone una estimación de los márgenes comparativos a cosecha para la siembra de soja y maíz -que al menos estimamos factible de verificar para los que se ubiquen en los estratos de menor escala de producción-, en distintas zonas. Por un lado, resulta factible apreciar la notoria mejora imperante: los márgenes resultan positivos en campo propio, pudiendo serlo incluso en campos alquilados. En este marco, se observa que en Zona Núcleo los márgenes a cosecha del maíz pasaron -en promedio- a más que duplicar los de soja, aunque esto no es condición necesaria y suficiente para afirmar que el cereal es más rentable que la oleaginosa: una cosa es que los márgenes brutos del maíz superen en términos absolutos a los de soja, y otra muy distinta es que lo hagan en términos relativos a la inversión que es preciso realizar para llegar a obtener ese excedente (en promedio, la relación entre margen bruto e inversión -considerando costos directos y de comercialización- de la soja supera en un 30% a la correspondiente al maíz, en Zona Núcleo).

Cuadro 16. Márgenes 2015/16 de soja y maíz a cosecha en regiones seleccionadas (Febrero 2016).

Fuente: Elaboración GERES en base a MAGyP, BCBA, INTA y Márgenes Agropecuarios.

2) El impacto sobre la transferencia de ingresos: acotando el análisis a la cosecha 2015/16 de los seis cultivos principales (sin tomar en cuenta otros cultivos, ni ganadería, tambos, economías regionales, etc.) y considerando los precios FOB promedio de diciembre y los tipos de cambio correspondientes, estimamos cuál fue la transferencia de ingresos hacia el agro, al menos en una primera instancia. Así, producto de la megadevaluación y de las modificaciones impositivas, dicha transferencia se ubicó en torno a los $ 113.501,6 millones (que al valor del dólar post devaluación equivalían a unos U$S 8.246,7 millones).

Cuadro 17. Modificación en el valor de las cosechas para el productor, pre y post devaluación y cambio en retenciones.

Fuente: Elaboración GERES en base a BCBA y BCRA.

No obstante, es menester considerar lo siguiente: I) en principio, esta transferencia de ingresos beneficia a los productores (aunque luego distintos actores de la cadena -terratenientes rentistas, semilleras, acopiadores, proveedores, transportistas, molinos, cerealeras, etc.- pretendan acaparar una cuantía de aquélla); II) técnicamente, no modifica un ápice la ecuación de las cerealeras exportadoras, ya que estas no pagaban las retenciones sino que se las descontaban al productor, limitándose a transferirlas luego al fisco: las cerealeras compraban el grano a los productores al precio FAS (equivalente al FOB menos retenciones y gastos de exportación)[34], exportaban al precio FOB y le giraban las retenciones al Tesoro (retenciones que pagaba el productor, al recibir el precio FAS)[35]. Sin embargo, puntualmente las cerealeras se beneficiarán en la coyuntura, ya que no deberán girar retenciones por exportación de granos que ya tenían comprados[36] -inherentes sobre todo a la cosecha vieja, de la cual el grueso de los pequeños y medianos productores ya se ha desprendido-, acumulando la diferencia teórica FAS-FOB; III) los molinos sí se ven perjudicados, ya que la existencia de retenciones les abarataba el precio interno al cual compraban el grano a los productores: al no haber retenciones, el FAS al cual deben -teóricamente- comprar resulta casi equivalente al FOB; IV) dicha transferencia no será plena, en virtud de que paralelamente la devaluación encarece los costos de producción y comercialización de los productores: insumos importados, combustibles, costos de laboreos y cosecha, fletes, etc. Así, el ingreso neto percibido como consecuencia de las medidas implementadas se verá reducido por el alza de costos; V) habrá que evaluar cómo impactará la cuestión en los arrendamientos, por ejemplo en aquellas zonas donde compiten soja (30% de alícuota) y maíz (sin retenciones); VI) por último, evidentemente esta masa de ingreso adicional estará afectada por el impuesto a las ganancias (tributando seguramente el 35% -paradójicamente, alícuota idéntica a la vieja retención a la soja, y superior a las demás-).

3) El impacto sobre la recaudación: bajo los mismos supuestos que en el inciso anterior, estimamos que el costo fiscal las políticas analizadas sería de U$S 2.875,7 millones (que al tipo de cambio post devaluación se traducirían en $ 39.579,8 millones: 2,6% de los recursos tributarios y 52,1% del total recaudado en concepto de derechos de exportación en 2015.

Cuadro 18. Costo fiscal derivado de la modificación en retenciones.

Fuente: Elaboración GERES en base a BCBA y BCRA.

De todos modos, es preciso tener en cuenta que esta merma en los ingresos fiscales se verá compensada en cierta cuantía por el alza en la recaudación del impuesto a las ganancias.

4) El impacto en los precios internos: a raíz de la megadevaluación acaecida a mediados de diciembre y de los cambios radicales en retenciones agropecuarias, se dispararon los precios internos. Considerando el promedio de las variaciones ocurridas en los tres cultivos principales, los FAS Teórico se incrementaron +80,6% y los precios de mercado, +50,9%: en el caso de la soja, como se exporta casi en su totalidad la variación de precio no tiene mayor impacto en el consumo; no obstante, el alza en el precio del maíz y del trigo puede elevar los precios de los productos alimenticios que de estos dependen, golpeando el poder adquisitivo de los sectores populares.

Cuadro 19. FAS Teórico ($/Tn) y Precio de mercado MATBA ($/Tn), cultivos seleccionados (Nov. 2015/Feb. 2016).

Fuente: Elaboración GERES en base a BCBA y DIMEAGRO (Ministerio de Agroindustria de la Nación).

En estas circunstancias, desde GERES consideramos necesario expresar que, por un lado, resultaba evidente que el sector agrícola precisaba de la instrumentación de una serie de políticas específicas con el objeto de dar un vuelco a la compleja coyuntura que aquejaba a varios de sus eslabones, como por ejemplo la del grueso de productores trigueros y maiceros, corroídos notoriamente por el “cepo exportador” en beneficio de molinos y cerealeras (para no mencionar el crítico estado en que se encuentran las economías regionales). Paralelamente, la devaluación y la modificación en retenciones son parte de la esperable respuesta del gobierno macrista ante la sostenida y profunda situación de estrangulamiento de balanza de pagos que socava a la economía nacional: así, entre los objetivos palpables de estas medidas se puede ubicar a la necesidad de incrementar la producción agrícola a los efectos de aumentar el ingreso de divisas vía exportación, a la vez que se pretendió (en el marco de la salida del “cepo cambiario”) estimular -dando una colosal ganancia económica- la venta de la cosecha retenida por los productores con espaldas financieras anchas, y la liquidación de exportaciones por parte de las cerealeras.

Claro está, estas políticas “cortan ancho” y, si bien recomponen en parte la situación económica general del sector, favorecen mucho más que proporcionalmente a los intereses más concentrados del agro: grandes terratenientes, gran burguesía agraria, monopolios exportadores extranjeros, etc. Por ello, sostenemos la idea de que es menester aplicar una política agropecuaria radicalmente distinta, tendiente a revertir el enorme grado de concentración económica, de la producción y la tierra, imperante hacia el seno de la estructura agraria argentina (con políticas segmentadas, garantizando el precio sostén en origen en los casos que lo ameriten, reconstruyendo las juntas reguladoras, etc.), y romper además con la sangría que para la economía nacional implica el hecho de que el comercio exterior de granos, oleaginosas y derivados está dominado en forma absoluta por un puñado de cerealeras multinacionales.

Cuadro

20. Granos Gruesos / Cultivos de Verano -SIEMBRA Campaña 2015/16- (al

11/02/2016)

Cuadro 21. Granos Finos / Cultivos de Invierno -COSECHA Campaña 2015/16- (al 28/01/2016)

[32] Desde 2012/13, el ex MAGyP no sólo considera el maíz con destino comercial, sino el de uso forrajero al interior de los campos; sin embargo, reiteramos la posibilidad de que incluso exista una manipulación de dichas estadísticas oficiales (tendiente a inflar la cosecha de maíz).

[33] Impuesto de índole sumamente regresiva, que castiga por igual a pequeños, medianos y grandes productores.

[34] En los hechos, compran al precio de mercado. A efectos prácticos, en todo el análisis suponemos que equivale al FAS.

[35] La ganancia "normal" de las cerealeras es de aproximadamente un mark-up de U$S 5 por tonelada exportada. Además, obtienen ganancias extraordinarias por subfacturación, arbitraje entre precios internos y externos, etc.

[36] Un negocio redondo: compraron a los productores grano barato, con retenciones y con precios en pesos antes de la devaluación, para vender sin/con menos retenciones y con la moneda más depreciada.