COMERCIALIZACIÓN AGRÍCOLA - I TRIMESTRE 2014

En virtud de la retención de granos, fundamentalmente soja, que caracterizó a la comercialización agrícola en la pasada Campaña 2012/13, resulta relevante analizar cómo viene dándose el proceso de venta de granos -de la nueva cosecha 2013/14- de los productores hacia la industria y los exportadores, dado que las divisas de la cosecha se tornan cada vez más esenciales para el gobierno nacional, en un escenario en el que la economía navega por las agitadas aguas del estrangulamiento de la balanza de pagos.

Cuadro 24. Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 07/05/2014) de la cosecha 2013/14, en toneladas.

Fuente: Elaboración GERES en base a datos de DIMEAGRO-MAGyP y Bolsa de Cereales.

Así, en lo que hace a la soja, se tiene que a la fecha los productores sólo habían vendido un 29,7% de la cosecha (siempre considerando las estimaciones de MAGyP). Esto denota un incremento en la retención de soja, aún por sobre lo ocurrido en la pasada campaña, cuando se había vendido el 35,8% de la cosecha. Si se compara con el promedio de los últimos cinco años, se tiene que en idéntica época del año se llevaba vendido el 49,2% de la cosecha. Esto último implica una diferencia de 19,5 puntos porcentuales con la actual cosecha, equivalentes a 10,5 millones de toneladas[57], que al precio FOB promedio de mayo ’14 (U$S531) se traducen en un valor de exportación de U$S 5.592,5 millones que potencialmente podrían ingresar a la economía. Es preciso tener en cuenta que, en esta campaña, las menores ventas de los productores están influidas también por el más que relevante retraso que está teniendo lugar en la cosecha de soja.

Si se compara la actual campaña con la 2009/10, año de producción sojera récord y similar a la presente cosecha, se observa que la diferencia en la cosecha vendida es aún mucho mayor: 30,0 p.p.

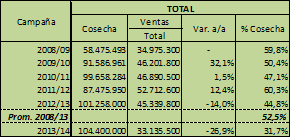

Analizando la cuestión para el total de los principales cultivos, se tiene que a la fecha se ha vendido sólo el 31,7% de la cosecha, es decir, 20,7 p.p. menos que el promedio del último quinquenio. Esto implica un volumen de 19,9 millones de toneladas que, tomando el precio FOB promedio de mayo ’14 de cada cultivo en análisis, totalizan un monto de U$S7.987,6 millones, crucial para la sed de divisas de la economía nacional.

Evidentemente, como conclusión es factible afirmar que cierta franja de grandes productores, a pesar de los buenos precios internacionales, del aumento en la tasa de interés y del salto devaluatorio de enero, aún mantienen elevadas expectativas devaluatorias a futuro, y optan por mantener a la soja como refugio de valor; claro está, sólo aquellos productores de determinada escala tienen la espalda financiera para retener la cosecha en el campo: no así la gran mayoría de pequeños y medianos productores.

[57] Resultado del producto entre 19,5% -la diferencia entre porcentaje vendido en el último quinquenio (49,2%) y el vendido la campaña 2013/14 (29,7%)-, y el tonelaje de la cosecha 2013/14.