COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - I TRIMESTRE 2015

1. Comercialización Agrícola

A continuación analizaremos el devenir de la comercialización de granos correspondiente a la Campaña Agrícola 2014/15, así como del remanente de la 2013/14. Este proceso se erige como fundamental, ya que de él depende en forma sustancial el ingreso de divisas hacia el seno de la economía nacional, sumergida en un profundo estrangulamiento de balanza de pagos.

Cuadro 22. Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 28/01/2014) de la cosecha nueva 2014/15 y de la cosecha vieja 2013/14, en toneladas.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAGyP, y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para la cosecha de maíz 2012/13, 2013/14 y 2014/15.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 15 y 23 de Abril de cada año, respectivamente.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 4 de Marzo de cada año; compras de la exportación acumuladas al 23 de Abril de cada año, inclusive.

Según DIMEAGRO-MAGyP, al 23/04/2015 los productores habían vendido el 27,3% de la potencial cosecha de soja 2014/15, lo que implica una retención -3,3 puntos porcentuales inferior a la de 2013/14, cuando las ventas ascendieron al 24,0%. Considerando el promedio del último quinquenio, a dicha fecha el volumen vendido fue del 38,5%, observándose respecto a la cosecha actual una diferencia de +11,2 p.p. que equivale estimativamente a 6,7 millones de tn.[52] [53]

La retención de soja sigue siendo marcada respecto al promedio quinquenal, aunque evidencia una caída respecto a 2013/14, como se mencionó previamente. La causas detrás de la retención radican en la existencia objetiva de condiciones devaluatorias a futuro, la brecha cambiaria imperante (últimamente morigerada) y la inflación; en contraposición, el relativo incremento en el ritmo de las ventas obedece a la importante caída en los precios internacionales y a la falta de créditos, por lo cual buena parte de los productores no tienen otra opción que vender para poder financiar las labores de la actual campaña. Respecto al total de los seis cultivos principales, a la fecha se ha vendido el 33,9% de la cosecha (-9,3 p.p. menos que el promedio del último quinquenio), quedando así un remanente aproximado de 10,1 millones de tn. sin vender.

Es preciso destacar que sólo aquellos grandes productores de determinada escala económica tienen la espalda financiera para mantener la soja en los silobolsa como refugio de valor, reteniendo la cosecha en el campo: no así la gran mayoría de pequeños y medianos productores.

Respecto a la soja vieja de la Campaña 2013/14, al 23/04/2015 los productores vendieron el 86,1% de la cosecha, apreciándose un alza de +4,0 p.p. en la retención en comparación a 2013/14; a su vez, se mantiene una diferencia no menor de -13,9 p.p. en comparación con el promedio quinquenal (100,0%). A nivel agregado, se ha vendido el 86,5% de la producción: -2,0 p.p. sobre 2013/14, y -13,3% por debajo del promedio quinquenal.

2. Molienda de granos y oleaginosas / Producción de harinas, aceites y subproductos

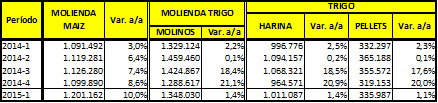

La molienda de maíz en el I trimestre 2014 fue de 1,2 millones de tn. (+10,0% i.a.; IT2014: 1,1 millones). Por su parte, la de trigo se elevó a 1,35 millones de tn. (+1,4% i.a.; IT2014: 1,3 millones). De la molienda triguera se derivó una producción de 1,0 millones de tn. de harina (+1,4% i.a.; IT2014: 0,99 millones), obteniéndose de dicho proceso 0,34 millones de tn. de pellets (+1,1% i.a.; IT2014: 0,33 millones).

Cuadro 23. Molienda de cereales; producción de harina y pellets de trigo. En toneladas (2014-2015).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

Luego, la molienda de soja ascendió a 6,1 millones de tn. (+9,5% i.a.; IT2014: 5,6 millones). Se obtuvo una producción de 1,2 millones de tn. de aceite (+8,5% i.a.; IT2014: 1,1 millones) y un residuo de 4,6 millones de tns. de pellets (+8,5% i.a.; IT2014: 4,2 millones). La molienda de girasol ascendió a 0,79 millones de tn. (+14,8% i.a.; IT2014: 0,69 millones); se produjeron 0,33 millones de tn. de aceite (+16,4% i.a.; IT2014: 0,28 millones) y 0,36 millones de tn. de pellets (+21,0% i.a.; IT2014: 0,3 millones).

Cuadro 24. Molienda de oleaginosas; producción de harina y pellets de trigo. En toneladas (2014-2015).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

3. Liquidación de Divisas

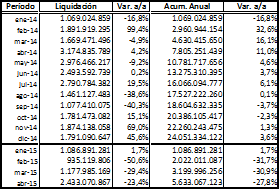

A abril 2015, las cerealeras exportadoras liquidaron divisas por un monto de U$S 5.633,1 millones (-27,8% i.a.; 2014: 7.805,3 millones). La importante disminución en el ingreso de divisas -en un año que conjuga un alza no menor en la cosecha con una relevante y sostenida caída de precios agrícolas- tiene dos orígenes principales: I) el retraso relativo en la venta de la cosecha por parte de una fracción de productores; II) los adelantos de la liquidación de exportaciones efectuados por las cerealeras, sobre todo en febrero 2014 (nótese el alza del +99,4% i.a. en febrero 2014 y la merma del -50,6% i.a. en febrero 2015) así como también a fines de 2015, en virtud de lo acordado oportunamente entre las aquéllas y el gobierno nacional, como paliativo de corto plazo ante el estrangulamiento de la balanza de pagos.

Cuadro 25. Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales. En millones de U$S (2014-2015).

Fuente: Elaboración GERES en base a CIARA-CEC.

4. Novedades agrícolas: prolongada lucha de los trabajadores de la industria aceitera

En el mes de mayo, durante 25 días el complejo industrial oleaginoso (20.000 trabajadores a nivel nacional), ubicado principalmente en el Gran Rosario, se vio mayormente paralizado debido la histórica huelga realizada por los trabajadores del sector (nucleados, en parte, en la Federación de Trabajadores del Complejo Industrial Oleaginoso), en el marco del plan de lucha por aumentos salariales. Los trabajadores reclamaban a priori un incremento del 42% en la discusión paritaria (implicando esto que el salario mínimo pase de $ 10.500 a $ 14.900); finalizando el mes, consensuaron con la patronal (CIARA, CIAVEC y CARBIO) un alza del 36% (mínimo en $14.300), que sin embargo no fue homologada por el gobierno nacional, corroborándose entonces la política de techos salariales -del 27%- que este último pretende aplicar como medida de ajuste. La huelga afectó directamente a la industria, suspendiéndose la molienda y la producción de aceite y derivados, abarcando también a la actividad portuaria -dados los múltiples piquetes y cortes de ruta hechos en los accesos por los trabajadores, los camiones se veían impedidos de entrar a los puertos para descargar los granos-; los productores, en tanto, no podían vender su producción. En paralelo, fue in crescendo la cantidad de buques fondeados en los ríos Paraná y de la Plata, a la espera de ingresar a los puertos para cargar granos (ver Gráfico 24). Así, cesaron los embarques -en pleno apogeo de la cosecha gruesa-, cerrándose el canal por el que, vía exportaciones, ingresa el grueso de los dólares comerciales al país, afectándose la liquidación de divisas.

Finalmente, el 29/05 los trabajadores lograron quebrar el techo salarial, acordando el 36% (27,8% más adicionales), con lo cual cesó el paro.

Gráfico 24. Huelga de trabajadores de la industria aceitera. Mayo 2015.

Fuente: Elaboración GERES.

[52] Resultado de sustraer 36,9 millones de tns. (lo que restaría vender de la cosecha 2014/15 si se hubiese vendido la media del último quinquenio -38,5%-) del volumen de dicha cosecha aún no comercializado (43,6 millones de tn.).

[53] También cabe remarcar que una elevada proporción de la soja 2014/15 se ha comercializado -inicialmente- bajo la modalidad “a fijar precio”: el 63,5% (+11,9 p.p. por sobre el promedio de los últimos cinco años), en virtud de la combinación entre la caída de precios internacionales y las expectativas devaluatorias.