COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - I TRIMESTRE 2017

1. Comercialización Agrícola

En lo que sigue analizaremos la evolución de la comercialización agrícola correspondiente a la Campaña 2016/17. Esta cuestión adquiere una relevancia mayúscula dado que representa lo sustancial del ingreso genuino de divisas a la economía nacional: esta última en forma estructural se encuentra sumergida en un profundo y sostenido estrangulamiento de su sector externo, cuyos efectos han sido pospuestos en la presente coyuntura en virtud de la decisión política del gobierno nacional de ingresar -en 2016- en un nuevo ciclo de endeudamiento que financie el cuantioso déficit fiscal y el saldo negativo de la cuenta corriente de la balanza de pagos.

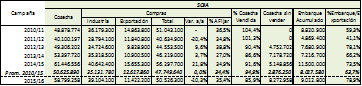

Cuadro 18: Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 10/05/2017) de la cosecha nueva 2016/17, y de la cosecha de soja vieja 2015/16, en tn; Embarques, en tn.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para las cosechas de maíz 2012/13, 2013/14, 2014/15, 2015/16, 2016/17.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 10 de Mayo de cada año.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 5 de Abril de cada año; compras de la exportación acumuladas al 10 de Mayo de cada año, inclusive.

La comercialización de la cosecha sojera se extiende durante el período que va de abril a marzo del año siguiente; de este modo, en el caso de la soja correspondiente a la campaña 2016/17, la comercialización efectiva se prolonga entre abril 2017 y marzo 2018, empalmando con el inicio de la trilla 2017/18. Así, según DIMEAGRO-MAI, al 10/05/2017 los productores habían vendido el 33,0% de la cosecha de soja 2016/17, ubicándose esto -4,7 puntos porcentuales respecto a 2015/16 (37,7%), diferencia que se expande a -8,2 p.p. por debajo del promedio del último quinquenio (41,2%), lo que implica una relevante retención estimada de 4,8 millones de tn[21].

En este marco, se advierte que el ritmo de ventas viene acumulando un evidente y marcado retraso (considerando lo evidenciado promediando ya el IIT2017)-. De este modo, se revirtió drásticamente lo verificado hacia el 25 de enero pasado, cuando las ventas adelantadas de soja 2016/17 (aún próxima a cosecharse en aquel entonces) mostraban una contundente aceleración de +5,4 p.p. respecto a 2015/16 y de +0,8 p.p. por sobre el promedio del quinquenio previo, confirmándose así los factores que auguraban una importante demora en la comercialización al avanzar el año en virtud del estancamiento del tipo de cambio imperante durante el período (muy probablemente vigente en los próximos meses, previos a las elecciones legislativas de octubre), que genera expectativas devaluatorias en el corto-mediano plazo. Además, dichos factores se vieron acrecentados por la merma del precio de la soja[22] en la coyuntura reciente.

En el mismo sentido, tuvo lugar aún una retención más profunda en lo que obedece a las ventas de maíz 2016/17 (34,7% de la cosecha), que a la fecha se ubican -6,7 p.p. y -12,6 p.p. por debajo de lo acontecido en 2015/16 y respecto al promedio del último quinquenio, respectivamente (con un volumen neto de cosecha retenida de 4,9 millones de tn); no obstante, en referencia a dicha afirmación debe tenerse en cuenta que -al igual que en ocurre en la soja- a la fecha en cuestión aún la cosecha no había culminado. Por último, en lo que hace al trigo[23] se llevaba vendido el 68,2% de la cosecha, con un adelanto de +8,1 p.p. respecto a 2015/16, y -3,2 p.p. contra el promedio quinquenal, con una retención de 0,6 millones de tn. A nivel agregado, se ha vendido el 39,0% de la producción estimada: -0,6 p.p. respecto de la campaña anterior, y -6,5 p.p. por debajo del promedio quinquenal: en este sentido, es preciso enfatizar que sólo los grandes productores de determinada escala económica tienen la suficiente espalda financiera para sentarse sobre los silobolsa y mantener la cosecha como refugio de valor (o bien especulando con la suba del precio de los granos o del tipo de cambio), reteniendo la producción en el campo: no así la mayoría de los pequeños y medianos productores, los que no tienen otra opción que vender para poder financiar los costos de la campaña actual y afrontar sus deudas.

Por otro lado, en lo que obedece a la cosecha de soja vieja 2015/16 se lleva comercializado el 85,9% de la misma, con una retención de -5,7 p.p. respecto al período anterior (que se exacerbó en comparación con lo observado en enero) y de -8,9 p.p. contra el promedio quinquenal (acelerándose las ventas levemente): en este marco, el volumen de soja 2015/16 retenido totaliza 5,25 millones de tn.

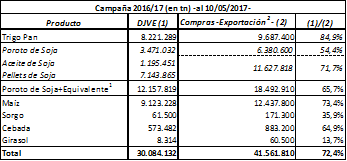

Finalmente, cabe mencionar que comparando las DJVE 2016/17 registradas al 10/05/2017 con las compras realizadas por los exportadores, en todos los casos se observa que las compras superan (y consecuentemente más que cubren) a las declaraciones juradas de exportación, lo cual da cuenta de que el sector exportador se encontraba “sobrecomprado”, siendo esto a priori un factor bajista de los precios de mercado.

Cuadro 19: Declaraciones Juradas de Venta al Exterior (DJVE) vs. Compras de los exportadores (Campaña 2016/17).

Fuente: Elaboración GERES en base a UCESCI y DIMEAGRO-MAI.

Notas:

1) Una tonelada de poroto de soja rinde aproximadamente 0,19 tn de aceite y 0,77 tn de pellets; por ello, el equivalente de los derivados en poroto de soja se obtiene dividiendo la suma de aceite y pellets por 0,96. En el presente caso entonces se tiene por ejemplo que las DJVE por 1,19 millones de tn de aceite+7,14 millones de tn de pellets equivalen a 8,69 millones de tn de poroto.

2) En todos los productos se trata de granos en crudo. Para la soja se computaron las compras de poroto por parte de la exportación más el 95% de las compras de la industria (6,38 millones de tn y 12,1 millones de tn, respectivamente) -sobre las que luego se calculó el equivalente en aceite y harina-, ya que estimativamente esa es la proporción destinada a la exportación de la soja procesada en la molienda.

2. Estimación del volumen y valor del stock de granos en manos de los productores y las cerealeras exportadoras

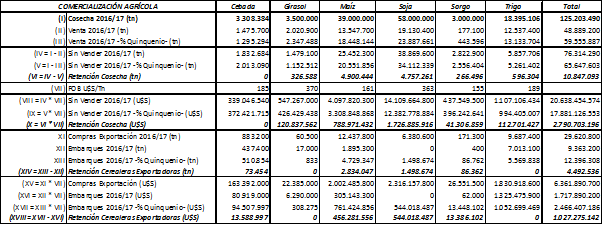

En el marco de lo anterior, es menester indagar de la forma más fehaciente posible cuál es el volumen real de la cosecha 2016/17 que los productores aún mantienen sin vender, así como la cantidad de grano comprado y no embarcado por las cerealeras exportadoras (y el potencial ingreso de divisas que todo esto representaría); vale aclarar que las ventas de los productores no implican de suyo exportación y/o liquidación de divisas por parte de las cerealeras.

En este sentido, según las estadísticas oficiales de DIMEAGRO-MAI se tiene que, considerando lo seis cultivos principales, al 10/05/2017 el volumen total de la cosecha 2016/17 aún no vendido ascendió a 76,3 millones de tn; de todos modos, no es correcto expresar que ése es el volumen de cosecha retenido por los productores, siendo preciso: I) comparar el porcentaje vendido a la fecha en la campaña en cuestión con lo acontecido los años previos -aquí consideramos el lustro anterior-; II) y tener presente que la cosecha no se vende toda junta (lo cual desplomaría los precios), sino que el ritmo de comercialización va fluyendo en forma gradual, con sus avatares, a la vez que la venta de la cosecha de una campaña debe empalmar con el ingreso de la cosecha de la campaña siguiente. En consecuencia, haciendo el ejercicio de calcular cuál debería haber sido el volumen de ventas a la fecha si se hubiese vendido el porcentaje de cosecha promedio del último quinquenio, se tiene que la cosecha sin vender estimativamente tuvo que haber ascendido a 65,6 millones de tn: así, el volumen de cosecha 2016/17 efectivamente retenido por los productores totalizó a la fecha 10,8 millones de tn. Luego, valorizando dichos volúmenes al precio FOB promedio a mediados de mayo 2017 se aprecia que el total de la cosecha 2016/17 sin vender asciende estimativamente a U$S 20.638,45 millones, de los que sólo U$S 2.790,7 millones corresponderían a cosecha efectivamente retenida por parte de aquellos grandes productores con espaldas financieras anchas para sostener dicha situación (la retención de soja explica el 61,9% de dicho monto, elevándose a U$S 1.726,89 millones).

En lo que respecta a los embarques, se tiene que acumularon 9,4 millones de tn sobre un volumen total de compras de los exportadores de 29,6 millones de tn; de haberse embarcado el promedio del último quinquenio, las exportaciones realizadas deberían haber ascendido a 12,4 millones de tn, con lo cual -de acuerdo al criterio aquí utilizado- podría afirmarse que en términos generales las cerealeras retienen en su poder un stock de 4,5 millones de tn (en un 96,4% de maíz y soja), con un valor estimado de U$S 1.027,28 millones.

Cuadro 20: Volumen de la cosecha 2016/17 en manos de los productores y cerealeras, y stock total remanente (en tn). Valor estimado en dólares. Al 10/05/2017.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

3. Exportación de granos, harinas y aceites

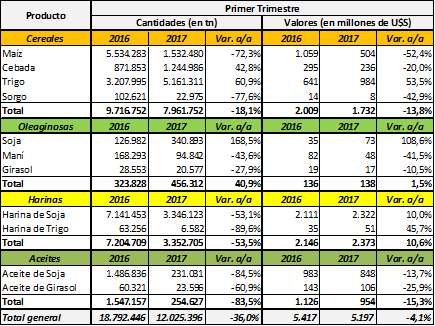

Según las estadísticas del SENASA e INDEC, entre los cereales en el IT2017 se exportaron 1,5 millones de tn de maíz (-72,3% i.a.) por un total de U$S 504 millones (-52,4% i.a.), y 5,2 millones de tn de trigo (+60,9% i.a.) por U$S 984 millones (+53,5% i.a.): la caída en los envíos del maíz puede obedecer a la elevada base de comparación interanual, dado la exportación del excedente de la cosecha 2015/16, al liberarse el “cepo exportador”, mientras que el alza en la exportación de trigo radica en el ingreso de la mayor cosecha 2016/17 en el IT2017. El maíz y el trigo representaron el 4,0% (sexto producto más exportado) y el 7,8% (elevándose notoriamente al segundo lugar en importancia) del valor total de las exportaciones argentinas del período, respectivamente.

Entre las oleaginosas, los despachos de poroto de soja totalizaron 0,34 millones de tn (+168,5% i.a.), con valor de U$S 73 millones (+108,6% i.a.).

Se enviaron al exterior 3,35 millones de tn de harina de soja (-53,1% i.a.), valuadas en U$S 2.322 millones (+10,0% i.a.); la caída en los despachos radica en la alta base de comparación interanual -ya que el IT2016 tuvo una extraordinaria molienda dada la liquidación del excedente de la cosecha 2014/15-, así como en el retraso de la comercialización -que impacta en el nivel de la molienda-: la harina de soja se sostiene por lejos como el principal producto de exportación del país en el período, concentrando el 18,3% del valor de las exportaciones argentinas. Por último, en el IT2017 las ventas externas de aceite de soja fueron de 0,23 millones de tn (-84,5% i.a.), con un valor de U$S 848 millones (-13,7% i.a.) -esta caída en parte se explica por el alza en la producción de biodiesel, que utiliza el aceite de soja como insumo clave-; así, se erige como el tercer producto más exportado, con el 6,7% del total.

A nivel agregado, la exportación de los productos seleccionados fue de 12,0 millones de tn (-36,0% i.a.), con un valor de U$S 5.197 millones (-4,1% i.a.), explicando el grueso de las exportaciones argentinas del período: 41,0% (aunque -2,5 p.p. menos que lo evidenciado al IT2016); a su vez, de lo anterior se desprende que la caída en las cantidades exportadas fue compensada en parte por cierta suba de precios, lo cual se vio reflejado en la disminución relativamente más acotada de los valores de exportación[24].

Cuadro 21: Exportación de granos, harinas y aceites (IT2017).

Fuente: Elaboración GERES en base a SENASA e ICA-INDEC.

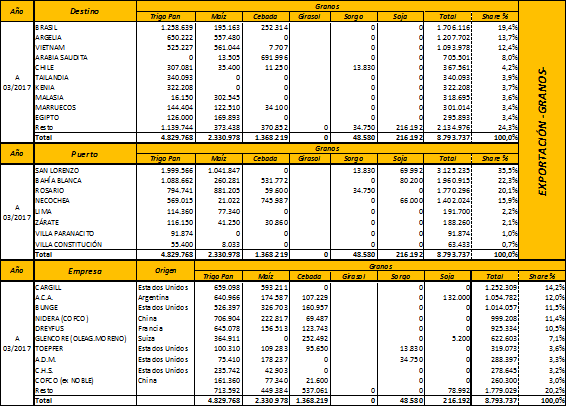

4. Exportaciones por Destino, por Puerto y por Empresa

Según las estadísticas de DIMEAGRO-MAI[25], en lo que respecta a la exportación de granos (considerando exclusivamente trigo, maíz, cebada, sorgo y soja), se tiene que el acumulado a marzo 2017 totalizó 8,8 millones de tn (-17,0% i.a.; a mar.2016: 10,6 millones). Entre los principales destinos se posicionan Brasil (19,4% del tonelaje total, destacándose como máximo comprador de trigo, con 1,26 millones de tn acumuladas[26]), Argelia (13,7%, con 0,65 millones de tn de trigo y 0,55 millones de tn de maíz) y Vietnam (12,4%, con 0,56 millones de tn de maíz y 0,53 millones de tn de trigo). Los puertos que mayor volumen de embarques concentraron fueron San Lorenzo (35,5% del total, con 3,1 millones de tn), Bahía Blanca (22,3%, con 2,0 millones de tn) y Rosario (20,1%, con 1,8 millones de tn). Luego, las empresas líderes en exportación de granos fueron la china Cofco[27] -agregando lo exportado por Nidera y Noble[28]- (14,3%; 1,26 millones de tn), la estadounidense Cargill (14,2%; 1,25 millones de tn) y la argentina Asociación de Cooperativas Argentinas (A.C.A.) (12,0%; 1,05 millones de tn), que se destaca en el tercer lugar: así, se tiene además que apenas cinco cerealeras extranjeras concentran el grueso de la exportación de granos (57,7%), lideradas ahora por la china Cofco, que ha desplazado del primer lugar a los históricos “ABCD”.

Cuadro 22: Exportación de Granos -de origen nacional-, por Destino, Puerto y Empresa. A Marzo 2017 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-Ministerio de Agroindustria.

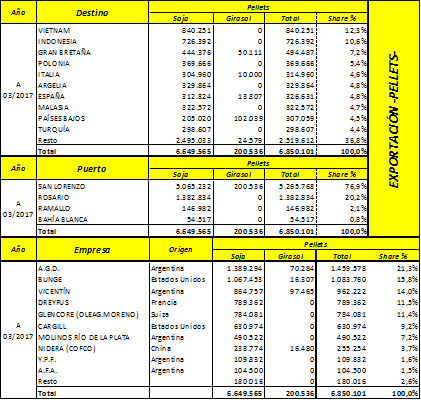

En la exportación de harinas (considerando pellets de soja, fundamentalmente, y girasol), se acumuló un volumen de 6,85 millones de tn (+28,0% i.a.; a mar.2016: 5,35 millones). Los destinos mayoritarios fueron Vietnam (12,3% del total; con 0,84 millones de tn de harina de soja), Indonesia (10,6%; 0,73 millones de tn de harina de soja) y Gran Bretaña (7,2%; 0,44 millones de tn de harina de soja): se aprecia así que los compradores principales de este producto se ubican en el Sudeste Asiático y en Europa -donde la harina se utiliza como alimento/forraje para ganado-, o bien en el Norte de África. Entre los puertos, se tiene que el más importante por lejos fue el de San Lorenzo (76,9% del volumen total, con 5,3 millones de tn), seguido por Rosario (20,2%; 1,4 millones de tn). Por último, las empresas cerealeras que mayor proporción de embarques concentraron fueron la argentina Aceitera General Deheza (21,3%; 1,5 millones de tn), la estadounidense Bunge (15,8%; 1,1 millones de tn) y Vicentín (14,0%; 1,0 millones de tn), también de origen nacional.

Cuadro 23: Exportación de Pellets -de origen nacional-, por Destino, Puerto y Empresa. A Marzo 2017 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-Ministerio de Agroindustria.

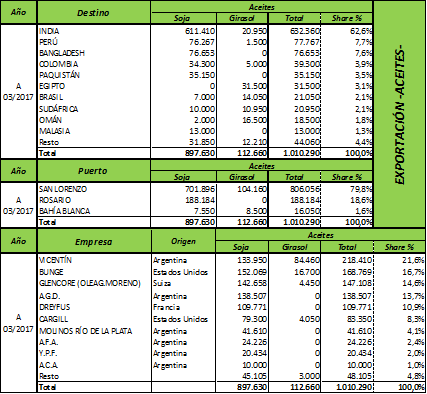

Finalmente, la exportación de aceites -considerando aceite de soja y girasol- en el período analizado fue de 1,01 millones de tn (-5,5% i.a.; a mar.2016: 1,07 millones). El principal destino de exportación fue India (62,6% del total de embarques, con 0,6 millones de tn de aceite de soja), consolidándose así la desaparición de las compras chinas de aceite de soja -cada vez más concentradas en India-: las exportaciones hacia el gigante asiático -destino principal entre 2005/09, con 1,7 millones de tn promedio anual- se derrumbaron un colosal -97,7% i.a. en 2016, totalizando apenas 14.390 tn (2015: 0,5 millones) y siendo nulas en lo que va de 2017, a raíz de que China persigue el fortalecimiento de su industria aceitera, en el marco de lo cual sustituyó la importación de aceite de soja, sosteniendo la de poroto crudo. En paralelo, nuevamente el puerto hegemónico fue San Lorenzo (79,8%; 0,7 millones de tn), ubicándose luego Rosario (18,6%; 0,2 millones de tn). Las empresas de mayor peso fueron la argentina Vicentín (21,6%; 0,2 millones de tn) y la estadounidense Bunge (16,7%; 0,17 millones de tn).

Cuadro 24: Exportación de Aceites -de origen nacional-, por Destino, Puerto y Empresa. A Marzo 2017 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-Ministerio de Agroindustria.

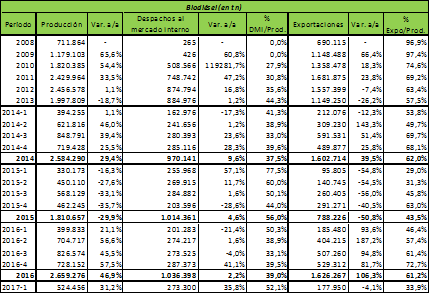

5. Exportaciones de Biodiesel

Durante el IT2017, la exportación de biodiesel totalizó 0,18 millones de tn, cayendo -4,1% i.a. (IT2016: 0,19 millones): esta dinámica, en el contexto de alza en la producción imperante en el período, se explica en parte por el crecimiento del +35,8% i.a. de los despachos hacia el mercado interno (donde el corte de gasoil con biodiesel se eleva al 10%); además, hacia fines del trimestre se suscitó un conflicto en relación al ingreso de biodiesel argentino en Estados Unidos[29] (principal destino de exportación). De este modo se quebró la suba sostenida que los envíos experimentaron en 2016 -cuando la demanda externa impulsó la producción a un récord histórico-, a raíz de lo cual las exportaciones pasaron a explicar sólo el 33,9% del volumen producido en el IT2017 (a contramano de lo ocurrido con los despachos al mercado interno, que crecieron +35,8% i.a. y representaron el 52,1% de la producción). Argentina es el principal exportador mundial de biodiesel, siendo en la actualidad por lejos su destino principal Estados Unidos (90,6% de los envíos en 2016), posición que adquirió en reemplazo de la Unión Europea[30] -fundamentalmente España, Gran Bretaña y Países Bajos-.

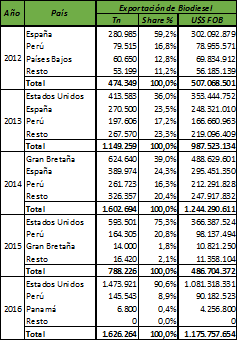

Cuadro 25: Exportación de Biodiesel, en tn (2008/2017).

Fuente: Elaboración GERES en base a INDEC.

Cuadro 26: Exportación de Biodiesel por Destino, en tn y U$S FOB (2012/2016).

Fuente: Elaboración GERES en base a Ministerio de Energía y Minería de la Nación.

6. Liquidación de Divisas

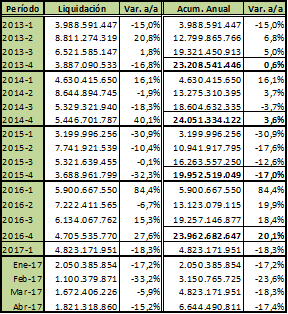

En el IT2017 la liquidación de divisas totalizó U$S 2.050,4 millones, disminuyendo -17,2% i.a. (IT2016: U$S 5.900,7 millones): las causas de esta merma en el ingreso de divisas durante el primer trimestre del año radican esencialmente en la prolongada apreciación cambiaria vigente (en virtud de la cual los exportadores optan por retrasar la liquidación, expectantes ante una posible devaluación en el corto plazo), así como en la elevadísima base de comparación de idéntico período en 2016, cuando las cerealeras acordaron con el gobierno macrista un voluminoso adelanto en la liquidación como condición necesaria para implementar el cese del “cepo cambiario”. Otras causas no menores que erosionaron la liquidación de divisas son la mencionada demora en la comercialización de granos, así como la baja de los precios (que como se analizó, a su vez retroalimenta dicha demora). Por otra parte, desde el inicio del gobierno macrista hasta abril 2017 el monto de divisas liquidado por las cerealeras acumuló un total de U$S 32.597,2 millones.

Cuadro 27: Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales -en U$S- (2013-2017).

Fuente: Elaboración GERES en base a CIARA-CEC.

[21] Resultado de sustraer 34,1 millones de tn (lo que restaría vender de la cosecha 2016/17 si se hubiese vendido la media del último quinquenio -41,2%-) del volumen de dicha cosecha aún efectivamente no comercializado (38,9 millones de tn).

[22] El retraso en las ventas se vio alimentado por la progresiva baja que viene experimentando el precio de la soja dado el ingreso de la gran cosecha sudamericana 2016/17 (Conab aumentó nuevamente en junio la estimación de la cosecha de soja en Brasil, que así pasa a 113,9 millones de tn -lo que implica un alza del +19,4% i.a.-, mientras que USDA prevé 111,6 millones de tn -una suba del +15,6% i.a.-; agregando además las 57,5 millones de tn estimadas por BCBA en Argentina, y las 10,3 millones de tn en Paraguay previstas por USDA -aumentos del +2,7% i.a. y +12,0% i.a., respectivamente-, da un total de 181,7 millones de tn, sin contar el aporte de Bolivia y Uruguay) y ante la duplicación de los stocks finales de soja en Estados Unidos previstos por USDA en mayo. Así, el precio FOB oficial de la soja cayó de U$S 391 en ene.17 a U$S 352 en abr.17 (-10,0%), mientras que el de la soja disponible en Rosario hizo lo propio de U$S 276 a U$S 235 (-15,1%). En este sentido, aquellos productores que no hayan tomado coberturas de precios futuros oportunamente (por ejemplo para soja abr.17/may.17), de tener espalda financiera suficiente pueden esperar a vender en los meses venideros, ya que los precios futuros superan al vigente (por ejemplo, en abr.17 la cotización del contrato soja Rosario a nov.17 del Mercado a Término de Buenos Aires -MATBA- se ubicó en U$S 254, +U$S 19 respecto a la cotización disponible/spot).

En estas circunstancias, además se verificó un volumen récord de compras con precio a fijar para la soja 2016/17 (el 65,9% del total al 10/05/2017, lo que supera en +15,9 p.p. al promedio del último quinquenio). De esta manera, la apreciación cambiaria en conjunto con la tendencia bajista de los precios redujo los incentivos para vender a precio firme, ante lo cual los productores -de tener la capacidad de hacerlo- optan por esperar a que aquello se revierta para fijar precio; sin embargo, a su vez este comportamiento asume el riesgo de no cubrirse ante una futura mayor caída de los precios.

Por último, otro factor que puede exacerbar la propensión a retener granos hasta el empalme con la cosecha 2017/18 radica en que ene.2018 el gobierno nacional comenzará a implementar la reducción del -0,5% mensual en los derechos de exportación sobre la soja y derivados.

[23] Es preciso destacar que las compras de la molinería (pese a aumentar +40,2% i.a.) representaron el 22,7% del total vendido por los productores, cayendo -7,1 p.p. respecto a 2015/16 y -9,9 p.p. en comparación contra el promedio quinquenal; en tanto las compras de la exportación (+103,0% i.a.) pasaron a explicar el 77,3% del total, registrándose el comportamiento inverso respecto a los períodos anteriores (+7,1 p.p y +9,9 p.p., respectivamente): así, en el escenario actual se aprecia que la molinería viene perdiendo considerable terreno en su competencia contra la exportación.

[24] El informe de Intercambio Comercial Argentino (ICA) a marzo 2017 (publicado por el INDEC) corrobora este postulado: a nivel general, se tiene que la exportación de Productor Primarios aumentó +2,2% i.a. por precios y cayó -9,3% i.a. en cantidades, en tanto que la de Manufacturas de Origen Agropecuario (MOA) hizo lo propio en un +10,6% i.a. y -9,1% i.a., respectivamente.

[25] Se verifican discrepancias no menores entre éstas y los datos que informa el SENASA.

[26] Según la Companhia Nacional de Abastecimento (Conab) -empresa pública vinculada al Ministério da Agricultura, Pecuária e Abastecimento de Brasil- a marzo 2017 totalizaron 1,3 millones de tn, representando el 79,5% del trigo importado por el país vecino en el período (los siguientes proveedores fueron: Estados Unidos, 8,7%; Paraguay, 8,1%; Canadá, 1,9%; y Uruguay, 1,7%). Las importaciones brasileñas de trigo argentino se incrementaron +60,1% i.a., en tanto que subieron +30,5% i.a. su participación en dicho mercado. Así, el trigo argentino retoma su posición hegemónica en el abastecimiento de Brasil (perdida a manos de Estados Unidos particularmente en 2014/15 ante el “cepo triguero exportador” vigente, a raíz de lo cual por ejemplo en 2014 el trigo importado por Brasil provino en un 45,6% de Estados Unidos, un 27,1% de Argentina, un 18,7% de Uruguay, 5,6% de Canadá y 3,0% de Paraguay), principal importador mundial del cereal.

[27] La holandesa Nidera fue adquirida en 2014 -al igual que Noble- por la estatal china COFCO (China National Cereals, Oilsand Foodstuffs Corporation). Así, los chinos ganan preeminencia entre las cerealeras exportadoras, hegemonizadas tradicionalmente por las cuatro grandes “ABCD”: las estadounidenses ADM, Bunge, y Cargill, y la francesa Dreyfus.

[28] Tras el control total por parte de Cofco, Noble cambió su denominación social a Cofco Argentina, rumbo que en lo sucesivo podría seguir Nidera -controlada también en un 100% por la cerealera china-.

[29] En marzo, la National Biodiesel Board(NBB), entidad que agrupa a los productores de biodiesel en Estados Unidos, presentó ante el Departamento de Comercio una denuncia por dumping contra el biodiesel argentino. Allí se argumenta que el producto se vende más barato en Estados Unidos que en Argentina; además, sostienen que el diferencial de retenciones entre la soja (30%) y el biodiesel (tiene un derecho de exportación móvil del 6,38%) representaría un subsidio (similar conflicto se dio en 2013 con la Unión Europea, en el marco del cual la OMC falló en favor de Argentina). A raíz de lo anterior, por temor a la aplicación de aranceles se paralizaron los despachos de biodiesel a Estados Unidos -concretándose sólo los embarques previstos-. Es preciso destacar que miembros de la NBB como Cargill, Bunge y Dreyfus (con plantas de biodiesel en Argentina) -y otros integrantes de la NBB también presentes en el país tales como la fabricante de maquinaria agrícola John Deere, la cerealera CHS y la química Dow- se opusieron a decisión de la NBB de impulsar el antidumping contra el biodiésel argentino.

[30] En 2012 la Unión Europea le impuso al biodiesel argentino un arancel diferencial, restringiendo los despachos (lo que en 2016 imitó Perú, donde en 2016 se dirigió el 9,8% de los envíos); no obstante, las exportaciones a la UE podrían restablecerse en el corto plazo, ante el reciente desmantelamiento que la Organización Mundial de Comercio (OMC) realizara de dichos derechos antidumping.