COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - II TRIMESTRE 2016

1. Comercialización Agrícola

En lo que sigue evaluaremos la evolución de la comercialización agrícola inherente a la Campaña 2015/16. Esto adquiere una importancia vital, en virtud de que el agro se configura como la usina esencial de las divisas comerciales que ingresan a la economía nacional, sumergida en un prolongado y harto complejo estrangulamiento del sector externo.

Cuadro 18: Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 03/08/2016) de la cosecha nueva 2015/16, en tn; Embarques, en tn.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para las cosechas de maíz 2012/13, 2013/14, 2014/15 y 2015/16.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 3 de Agosto de cada año.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 30 de Junio de cada año; compras de la exportación acumuladas al 3 de Agosto de cada año, inclusive.

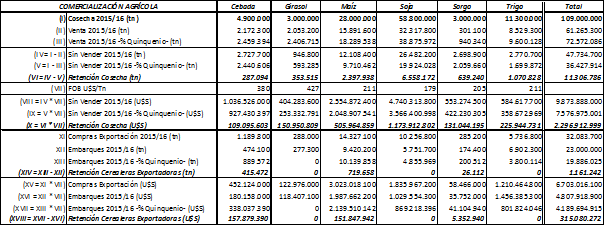

Según DIMEAGRO-MAI, al 03/08/2016 los productores habían vendido el 55,0% de la cosecha de soja 2015/16, ubicándose -6,8 puntos porcentuales respecto a 2014/15, diferencia que se estira a -11,2 p.p. en relación al promedio del último quinquenio (66,1%), lo que implica una relevante retención estimada de 6,6 millones de tn[21].

En este marco, se advierte que, luego de haberse venido acelerando desde el advenimiento del gobierno macrista y las políticas por este implementadas (megadevaluación, quita/modificación de retenciones y eliminación del “cepo cambiario”, cuestión que incluso explicó un claro proceso de liquidación del stock remanente de la soja 2014/15), el ritmo de ventas se ha ralentizado, adquiriendo así la retención de soja un cariz de mayor peso. Dado que la reciente evolución alcista de los precios internos no podría explicar la cuestión, y observando un comportamiento de desaceleración similar en lo que obedece a las ventas de maíz, consideramos que la importante demora que afectó la cosecha gruesa, así como una eventual especulación respecto a una nueva devaluación del peso (en virtud del renovado proceso de apreciación cambiaria imperante), serían las causas detrás de la mayor retención. A nivel agregado, se ha vendido el 56,2% de la producción estimada: -10,1 p.p. por debajo del promedio quinquenal, y -5,7 p.p. en referencia a la campaña anterior.

Se debe enfatizar que sólo los grandes productores de determinada escala económica tienen la suficiente espalda financiera para mantener la soja en los silobolsa como refugio de valor (o bien especulando con el precio de los granos o el tipo de cambio), reteniendo la cosecha en el campo: no así la mayoría de los pequeños y medianos productores, los que no tienen otra opción que vender para poder financiar los costos de la campaña actual y afrontar sus deudas.

2. Estimación del volumen y valor del stock de granos en manos de los productores y las cerealeras exportadoras

En el marco de lo anterior, es menester indagar de la forma más fehaciente posible cuál es el volumen real de la cosecha 2015/16 que los productores aún mantienen sin vender, así como la cantidad de grano comprado y no embarcado por las cerealeras exportadoras (y el potencial ingreso de divisas que todo esto representaría); aunque resulta evidente, por si acaso vale aclarar que las ventas de los productores no implican de suyo exportación y/o liquidación de divisas por parte de las cerealeras exportadoras.

En este sentido, según las estadísticas oficiales de DIMEAGRO-MAI se tiene que, considerando lo seis cultivos principales, al 03/08/2016 el volumen total de la cosecha 2015/16 aún no vendido ascendió a 47,7 millones de tn; de todos modos, no es correcto expresar que ése es el volumen de cosecha retenido por los productores, siendo preciso: I) comparar el porcentaje vendido a la fecha en la campaña en cuestión con lo acontecido los años previos -aquí consideramos el lustro anterior-; II) y tener presente que la cosecha no se vende toda junta (lo cual desplomaría los precios), sino que el ritmo de comercialización va fluyendo en forma gradual, con sus avatares, a la vez que la venta de la cosecha de una campaña debe empalmar con el ingreso de la cosecha de la campaña siguiente. En consecuencia, haciendo el ejercicio de calcular cuál debería haber sido el volumen de ventas a la fecha si se hubiese vendido el porcentaje de cosecha promedio del último quinquenio, se tiene que la cosecha sin vender estimativamente tuvo que haber ascendido a 36,4 millones de tn: así, el volumen de cosecha 2015/16 efectivamente retenido por los productores totalizó a la fecha 11,3 millones de tn. Luego, valorizando dichos volúmenes al precio FOB promedio de julio 2016 se aprecia que el total de la cosecha 2015/16 sin vender asciende estimativamente a U$S 9.873,9 millones, de los que sólo U$S 2.296,9 millones corresponderían a cosecha efectivamente retenida por parte de aquellos grandes productores con espaldas financieras anchas (la retención de soja explica el 51,1% de dicho monto, elevándose a U$S 1.173,9 millones).

En lo que respecta a los embarques, se tiene que acumularon 23,0 millones de tn sobre un volumen total de compras de los exportadores de 32,0 millones de tn; de haberse embarcado el promedio del último quinquenio, las exportaciones realizadas deberían haber ascendido a 19,9 millones de tn, con lo cual -de acuerdo al criterio aquí utilizado- podría afirmarse que las cerealeras mantienen en su poder un stock de 1,2 millones de tn de grano, con un valor estimado de U$S 315,0 millones.

Cuadro 19: Volumen de la cosecha 2015/16 en manos de los productores y cerealeras, y stock total remanente (en tn). Valor estimado en dólares. Al 03/08/2016.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

3. Exportación de granos, harinas y aceites

En íntima relación con las políticas implementadas por el gobierno macrista sobre el sector (megadevaluación, quita/reducción de retenciones, eliminación de los ROE’s y el “cepo exportador” -fundamentalmente en trigo y maíz-), durante el IT2016 las exportaciones de productos agrícolas tuvieron un aumento notable. Luego, en el IIT2016, especialmente en lo que respecta a soja y derivados, y maíz, se registraron caídas interanuales en los volúmenes exportados a consecuencia principalmente de la menor cosecha de soja 2015/16, del retraso en la trilla y de la liquidación de los stocks acumulados de la Campaña 2014/15 durante el IT2016; en trigo, al contrario, el alza en los despachos post “cepo exportador” fue contundente.

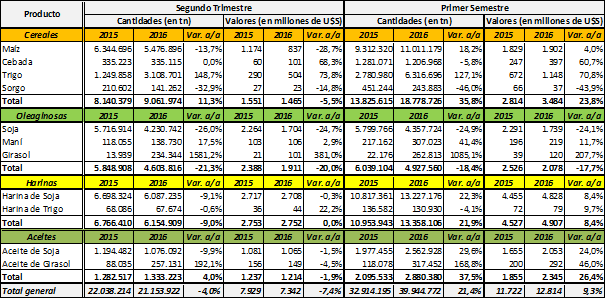

Entre los cereales, en el IIT2016 se exportaron 5,47 millones de tn de maíz (-13,7% i.a.) por un total de U$S 837 millones (-28,7% i.a.), y 3,11 millones de tn de trigo (+148,7% i.a.) por U$S 504 millones (+73,8% i.a.). El acumulado al primer semestre se elevó a 11,0 millones de tn de maíz (+18,2% i.a.) por U$S 1.902 millones (+4,0% i.a.) y 6,3 millones de tn de trigo (+127,1% i.a.) por U$S 1.148 millones (+70,8% i.a.) -lo cual denota los efectos del desarme del “cepo exportador”-. El maíz y el trigo representaron el 6,9% (tercer producto en importancia) y el 4,1% (quinto) del valor total de las exportaciones argentinas del período, respectivamente.

Entre las oleaginosas, el ingreso de la cosecha nueva se vio reflejado en los despachos de poroto de soja, que totalizaron 4,2 millones de tn (-26,0% i.a.), con un valor de U$S 1.704 millones (-24,7% i.a.). En el semestre, la exportación fue de 4,4 millones de tn (-24,9% i.a.) por U$S 1.739 millones (-24,1% i.a.), siendo el cuarto mayor producto de exportación (6,3% del total).

Se enviaron al exterior 6,1 millones de tn de harina de soja (-9,1% i.a.), valuadas en U$S 2.708 millones (-0,3% i.a.); en el semestre ascendieron a 13,2 millones (+22,3% i.a.) por un total de U$S 4.828 millones (+8,4% i.a.): la harina de soja se erige así como el principal producto de exportación del país en el período, concentrando el 17,4% del valor de las exportaciones argentinas. Por último, en el IIT2016 los despachos de aceite de soja fueron de 1,1 millones de tn (-9,9% i.a.), con un valor de U$S 1.065 millones (-1,5% i.a.); así, en el semestre sumaron 2,6 millones de tn (+29,6% i.a.) por U$S 2.053 millones (+24,0% i.a.): el segundo producto de mayor peso, con el 7,4% del total.

A nivel agregado, la exportación de los productos seleccionados en el primer semestre fue de 39,9 millones de tn (+21,4% i.a.), con un valor de U$S 12.814 millones (+9,3% i.a.), explicando el 46,2% del total de las exportaciones argentinas del período; a su vez, de lo anterior se desprende que el alza en las cantidades exportadas más que compensó la merma de precios, lo cual se vio reflejado en el incremento relativamente más acotado de los valores de exportación.

Cuadro 20: Exportación de granos, harinas y aceites (segundo trimestre-primer semestre 2015/16).

Fuente: Elaboración GERES en base a SENASA e ICA-INDEC.

4. Exportaciones por Destino, por Puerto y por Empresa

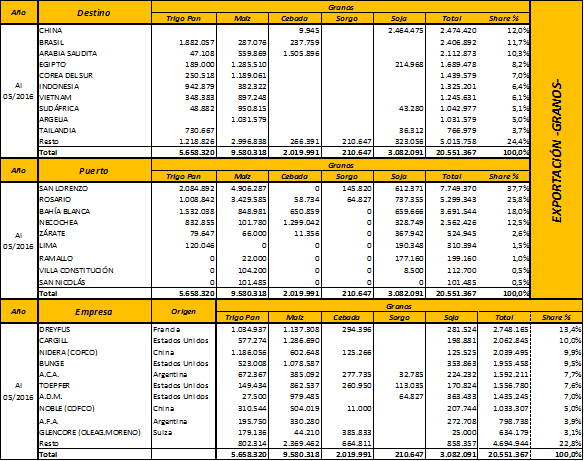

En lo que respecta a la exportación de granos (considerando exclusivamente trigo, maíz, cebada, sorgo y soja), se tiene que el acumulado a mayo 2016 totalizó 20,6 millones de tn (+38,1% i.a.; 05/2015: 14,9 millones). Entre los principales destinos se posicionan China (12,0% del tonelaje total, destacándose como comprador de poroto de soja, con 2,5 millones de tn), Brasil (11,7%, con 1,9 millones de tn de trigo) y Arabia Saudita (10,3%, con 1,5 millones de tn de cebada). Los puertos que mayor volumen de embarques concentraron fueron San Lorenzo (37,7% del total, con 7,7 millones de tn), Rosario (25,8%, con 5,3 millones de tn) y Bahía Blanca (18,0%, con 3,7 millones de tn). Luego, las empresas líderes en exportación de granos fueron las siguientes cerealeras extranjeras: la francesa Louis Dreyfus (13,4%; 2,7 millones de tn), la estadounidense Cargill (10,0%; 2,1 millones de tn) y la china[22] Nidera (9,9%; 2,0 millones de tn).

Cuadro 21: Exportación de Granos, por Destino, Puerto y Empresa. A Mayo 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

En la exportación de harinas (considerando pellets de soja, fundamentalmente, y girasol), se acumuló un volumen de 13,2 millones de tn (+43,9% i.a.; 05/2015: 9,1 millones). Los destinos mayoritarios fueron Vietnam (12,8% del total; con 1,7 millones de tn de harina de soja), Indonesia (7,8%; 1,0 millones de tn de harina de soja) e Italia (5,7%, 0,7 millones de tn de harina de soja): se aprecia así que los compradores principales de este producto se ubican en el Sudeste Asiático, o bien en Europa -donde la harina se utiliza como alimento para ganado-. Entre los puertos, se tiene que el más importante por lejos fue el de San Lorenzo (82,3% del volumen total, con 10,8 millones de tn), seguido por Rosario (15,1%; 2,0 millones de tn). Por último, las empresas cerealeras que mayor proporción de embarques concentraron fueron Aceitera General Deheza (16,3%; 2,1 millones de tn) y Vicentín (15,0%; 2,0 millones de tn), ambas de origen nacional, seguidas por la estadounidense Bunge (13,7%; 1,8 millones de tn).

Cuadro 22: Exportación de Pellets, por Destino, Puerto y Empresa. A Mayo 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

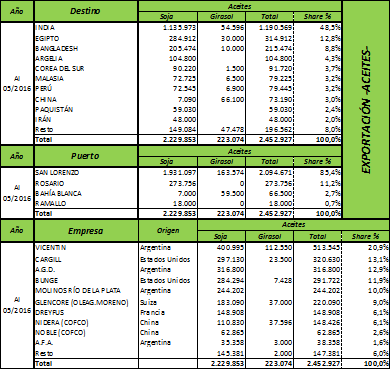

Finalmente, la exportación de aceites -considerando aceite de soja y girasol- en el período analizado fue de 2,5 millones de tn (+36,2% i.a.; 05/2015: 1,8 millones). El principal destino de exportación fue India (48,5% del total de embarques, con 1,1 millones de tn de aceite de soja), seguido por Egipto (12,8%; 0,3 millones de tn de aceite de soja). Nuevamente, el puerto hegemónico fue San Lorenzo (85,4%; 2,1 millones de tn), ubicándose luego Rosario (11,2%; 0,3 millones de tn). La empresa de mayor peso fue la argentina Vicentín (20,9%; 0,5 millones de tn), seguida por la estadounidense Cargill (13,1%; 0,3 millones de tn).

Cuadro 23: Exportación de Aceites, por Destino, Puerto y Empresa. A Mayo 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

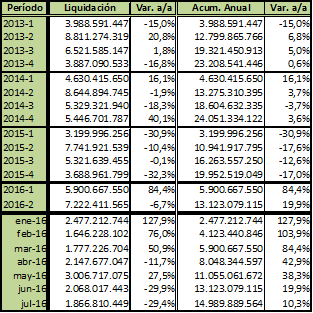

5. Liquidación de Divisas[23]

En el marco del estrangulamiento externo, el gobierno macrista en una primera instancia había acordado con las cerealeras (al igual que ocurrió en dos oportunidades en 2014 durante el gobierno kirchnerista) un adelanto de U$S 4.000 millones en la liquidación de divisas -entre diciembre y enero-, fundamental para fortalecer las reservas del Banco Central y llevar a cabo la salida del “cepo cambiario”. En contrapartida, aquéllas obtuvieron tasa, un seguro de cambio, y lograron hacer un enorme negocio con la devaluación y la modificación en retenciones, al haber comprado grano barato para luego venderlo con un tipo de cambio muy superior, acumulando a su vez el diferencial de retenciones que cobraron oportunamente a los productores y no giraron al fisco, dado el nuevo escenario. Así, ya en diciembre las cerealeras aceleraron la liquidación; en marzo tuvo lugar otro acuerdo, por medio del cual aquéllas ingresaron casi U$S 7.000 millones entre marzo y mayo, inclusive (aunque esto no configuraría un nuevo adelanto, sino que se correspondería con la operatoria normal del período).

En estas circunstancias, ya en el IIT2016 la liquidación de divisas totalizó U$S 7.222,4 millones, lo que implica una caída del -6,7% i.a. (IIT2015: U$S 7.741,9 millones): las causas de esta merma en el ingreso de divisas durante el “trimestre de oro” tienen origen en el enorme retraso que afectó a la cosecha de soja -que además disminuyó en 4,8 millones de tn respecto a 2014/15-, en la especulación de las cerealeras exportadoras respecto a una nueva devaluación -dada la apreciación cambiaria imperante-, así como en la extensión de los plazos establecidos para el ingreso de las divisas al BCRA[24]. Considerando julio, desde el inicio del gobierno macrista el monto de divisas liquidado por las cerealeras acumuló un total de U$S 16.979,9 millones.

Cuadro 24: Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales. En millones de U$S (2013-2016).

Fuente: Elaboración GERES en base a CIARA-CEC.

[21] Resultado de sustraer 19,9 millones de tn (lo que restaría vender de la cosecha 2015/16 si se hubiese vendido la media del último quinquenio -66,1%-) del volumen de dicha cosecha aún no comercializado (26,5 millones de tn).

[22] La holandesa Nidera fue adquirida en 2014 -al igual que Noble- por la estatal china COFCO (China National Cereals, Oils and Foodstuffs Corporation). Así, los chinos ganan preeminencia entre las cerealeras exportadoras, hegemonizadas tradicionalmente por las cuatro grandes “ABCD”: las estadounidenses ADM, Bunge, y Cargill, y la francesa Dreyfus.

[23] La liquidación de divisas en lo fundamental se vincula con la compra de granos que luego serán exportados, en su mismo estado o como productos procesados.

[24] Luego de que en 2012 se estableciera un límite de 90 días corridos para la liquidación de divisas inherentes a exportaciones agrícolas, el gobierno macrista -a través de la Secretaría de Comercio- modificó tres veces el plazo: en abril, lo llevó a 180 días; en mayo, a un año; y finalmente, el 30/08/2016 extendió el límite a inauditos 1.825 días corridos -o lo que es lo mismo, cinco años-. Habrá que evaluar el efecto que esta medida puede generar en lo que obedece a la disponibilidad de divisas, dado el estrangulamiento del sector externo que aqueja a la economía nacional.