COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - II TRIMESTRE 2017

1. Comercialización Agrícola

A continuación analizaremos el devenir de la comercialización agrícola correspondiente a la Campaña 2016/17. Esta cuestión adquiere una relevancia mayúscula dado que de ella en parte depende lo sustancial del ingreso genuino de divisas -por la vía exportadora- a la economía nacional: esta última se encuentra estructuralmente sumergida en un profundo y sostenido estrangulamiento de su sector externo, cuyos efectos han sido postergados en la presente coyuntura en virtud de la decisión política del gobierno nacional de ingresar -desde 2016 al presente- en un nuevo ciclo de endeudamiento con el objeto de financiar el cuantioso déficit fiscal así como el saldo negativo de la cuenta corriente de la balanza de pagos.

Cuadro 30: Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 19/07/2017) de la cosecha nueva 2016/17, en tn; Embarques, en tn.

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI) y Bolsa de Cereales de Buenos Aires (BCBA).

Notas:

I) Se consideraron los datos de la BCBA para las cosechas de maíz 2012/13, 2013/14, 2014/15, 2015/16, 2016/17.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 19 de Julio de cada año.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 31 de Mayo de cada año; compras de la exportación acumuladas al 19 de Julio de cada año, inclusive.

IV) Los Embarques corresponden al acumulado en el año comercial; son datos a Mayo 2017 (Fuente: Indec).

La comercialización de la cosecha sojera se extiende durante el período que va de abril -cuando comienza la cosecha- a marzo del año siguiente[59]; de este modo, en el caso de la soja correspondiente a la campaña 2016/17, la comercialización se prolonga entre abril 2017 y marzo 2018, empalmando con el inicio de la trilla 2017/18. Así, según DIMEAGRO-MAI, al 19/07/2017 los productores habían vendido el 53,5% de la cosecha de soja 2016/17, ubicándose esto +0,4 puntos porcentuales respecto a 2015/16 (53,1%), aunque -6,7 p.p. por debajo del promedio del último quinquenio (60,2%), lo que implica una relevante retención estimada de 3,7 millones de tn[60].

En este marco, se advierte que -aunque se aceleró levemente respecto a lo registrado hacia mediados de mayo pasado- el ritmo de ventas viene acumulando un evidente y marcado retraso (considerando lo evidenciado promediando ya el IIIT2017)-. De este modo (luego de que hacia fines de enero 2017 las ventas adelantadas de soja 2016/17 mostraran una contundente aceleración) se fueron confirmando los factores que hacían prever una importante demora en la comercialización a medida que avance el año, en virtud de las expectativas devaluatorias generadas dado el estancamiento del tipo de cambio imperante durante el período (que se confirmaron, en cierta cuantía, con la suba del dólar acaecida entre fines de junio y las elecciones primarias legislativas a mediados de agosto), así como por la merma del precio de la soja[61] en la coyuntura reciente.

En el mismo sentido, tuvo lugar aún una retención más profunda en lo que obedece a las ventas de maíz 2016/17 (que a la fecha cubrieron el 47,5% de la cosecha), las que se ubican -4,8 p.p. y -13,3 p.p. por debajo de lo acontecido en 2015/16 y respecto al promedio del último quinquenio, respectivamente (con un volumen neto de cosecha retenida de 5,2 millones de tn). Por último, en lo que hace al trigo[62] se llevaba vendido el 81,0% de la cosecha, con un adelanto de +7,3 p.p. respecto a 2015/16, aunque con un retraso de -3,3 p.p. contra el promedio quinquenal, con una retención de 0,6 millones de tn. A nivel agregado, se ha vendido el 55,0% de la producción estimada: +2,5 p.p. respecto de la campaña anterior, y -5,9 p.p. por debajo del promedio quinquenal: en este sentido, es preciso enfatizar que sólo los grandes productores de determinada escala económica tienen la suficiente espalda financiera como para sentarse sobre los silobolsa y mantener la cosecha como refugio de valor (o bien especulando con la suba del precio de los granos o del tipo de cambio, etc.), reteniendo la producción en el campo: no así la mayoría de los pequeños y medianos productores, los que no tienen otra opción que vender para poder financiar los costos de la campaña actual y afrontar sus deudas.

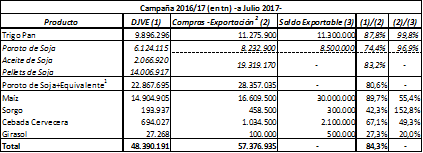

Finalmente, cabe mencionar que comparando las DJVE 2016/17 registradas al 27/07/2017 con las compras realizadas por los exportadores (al 19/07/2017), en todos los casos se observa que las compras superan (y consecuentemente más que cubren) a las declaraciones juradas de exportación, lo cual da cuenta de que el sector exportador se encontraba “sobrecomprado”, siendo esto a priori un factor bajista de los precios de mercado; en el mismo sentido, se tiene que en trigo y soja las compras casi equivalen al saldo exportable.

Cuadro 31: Declaraciones Juradas de Venta al Exterior (DJVE[63]) vs. Compras de los exportadores(Campaña 2016/17).

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI).

Notas:

1) Una tonelada de poroto de soja rinde aproximadamente 0,19 tn de aceite y 0,77 tn de pellets; por ello, el equivalente de los derivados en poroto de soja se obtiene dividiendo la suma de aceite y pellets por 0,96. En el presente caso entonces se tiene por ejemplo que las DJVE por 2,07 millones de tn de aceite+14,0 millones de tn de pellets equivalen a 16,74 millones de tn de poroto.

2) En todos los productos se trata de granos en crudo. Para la soja se computaron las compras por parte de la exportaciónde poroto (8,23 millones de tn) más el 95% de las compras de la industria (21,2 millones de tn -sobre las que luego se calculó el equivalente en aceite y harina-), ya que estimativamente esa es la proporción destinada a la exportación de la soja procesada en la molienda.

2. Estimación del volumen y valor del stock de granos en manos de los productores y las cerealeras exportadoras

En relación con lo anterior, es menester indagar de la forma más fehaciente posible cuál es el volumen real de la cosecha 2016/17 que los productores aún mantienen sin vender, así como la cantidad de grano comprado y no embarcado por las cerealeras exportadoras (y el potencial ingreso de divisas que todo esto representaría); vale aclarar que las ventas de los productores no implican de suyo exportación y/o posterior liquidación de divisas por parte de las cerealeras.

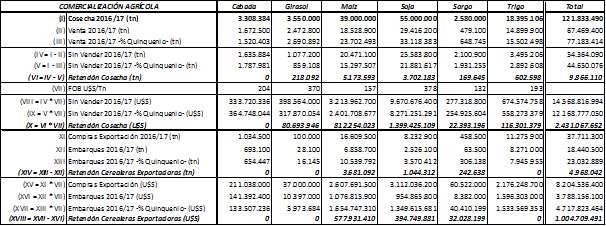

En este sentido, según las estadísticas oficiales de DIMEAGRO-MAI se tiene que, considerando lo seis cultivos principales, al 19/07/2017 el volumen total de la cosecha 2016/17 aún no vendido ascendió a 54,36 millones de tn; de todos modos, no es correcto expresar que ése es el volumen de cosecha retenido por los productores, siendo preciso: I) del volumen pendiente de venta, distinguir la proporción que es parte del ritmo normal de comercialización, de la que lo excede; II) en función de esto último, comparar el porcentaje vendido a la fecha en la campaña en cuestión con lo acontecido los años previos -aquí consideramos el lustro anterior-; III) y tener presente que la cosecha no se vende toda junta ni en el breve lapso de unos meses (lo cual desplomaría los precios), sino que el ritmo de comercialización va fluyendo en forma gradual, con sus avatares, a la vez que la venta de la cosecha de una campaña debe empalmar con el ingreso de la cosecha de la campaña siguiente. En consecuencia, haciendo el ejercicio de calcular cuál debería haber sido el volumen de ventas a la fecha si se hubiese vendido el porcentaje de cosecha promedio del último quinquenio, se tiene que la cosecha sin vender estimativamente tuvo que haber ascendido a 44,65 millones de tn: así, el volumen de cosecha 2016/17 efectivamente retenido por los productores totalizó a la fecha 9,87 millones de tn. Luego, valorizando dichos volúmenes al precio FOB promedio a mediados de julio 2017 se aprecia que el total de la cosecha 2016/17 sin vender asciende estimativamente a U$S 14.568,81 millones, de los que sólo U$S 2.431,07 millones corresponderían a cosecha efectivamente retenida por parte de aquellos grandes productores con espaldas financieras anchas para sostener dicha situación (la retención de soja explica el 57,6% de dicho monto, elevándose a U$S 1.399,43 millones).

Respecto a los embarques, se tiene que acumularon 18,4 millones de tn sobre un volumen total de compras de los exportadores de 37,7 millones de tn; de haberse embarcado el promedio del último quinquenio, las exportaciones realizadas deberían haber ascendido a 23,0 millones de tn, con lo cual -de acuerdo al criterio aquí utilizado- podría afirmarse que en términos generales las cerealeras retienen en su poder un stock de 4,97 millones de tn (en un 95,1% de maíz y soja), con un valor estimado de U$S 1.004,71 millones.

Cuadro 32: Volumen de la cosecha 2016/17 en manos de los productores

y cerealeras, y stock total remanente (en tn). Valor estimado en dólares. Al

19/07/2017.

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI) y Bolsa de Cereales de Buenos Aires (BCBA)

3. Exportación de granos, harinas y aceites

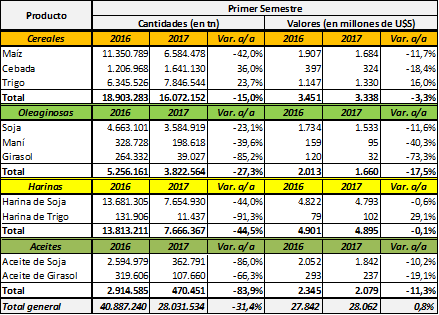

Según las estadísticas del SENASA e INDEC, entre los cereales al primer semestre 2017 se exportaron 6,6 millones de tn de maíz (-42,0% i.a.) por un total de U$S 1.684 millones (-11,7% i.a.), y 7,8 millones de tn de trigo (+23,7% i.a.) por U$S 1.330 millones (+16,0% i.a.): la caída en los envíos del maíz puede obedecer a la elevada base de comparación interanual, dado la exportación del excedente de la cosecha 2015/16, al liberarse el “cepo exportador”-cuestión que debería morigerarse al ingresar el grueso de la cosecha récord 2016/17-, mientras que el alza en la exportación de trigo radica en la mayor cosecha 2016/17. El maíz y el trigo representaron el 6,0% (tercer producto más exportado) y el 4,7% (quinto) del valor total de las exportaciones argentinas del período, respectivamente.

Entre las oleaginosas, los despachos de poroto de soja totalizaron 3,6 millones de tn (-23,1% i.a.), con un valor de U$S 1.533 millones (-11,6% i.a.): la soja (cuarto producto más exportado) explicó el 5,5% de las exportaciones totales.

Se exportaron 7,7 millones de tn de harina de soja (-44,0% i.a.), valuadas en U$S 4.793 millones (-0,6% i.a.); la caída en los despachos radica en la alta base de comparación interanual -ya que en el IT2016 tuvo lugar una extraordinaria molienda dada la liquidación del excedente de la cosecha 2014/15-, así como en el retraso de la comercialización -que impacta en el nivel de la molienda-: la harina de soja se sostiene por lejos como el principal producto de exportación del país, concentrando el 17,1% del valor de las exportaciones argentinas del período. Por último, los envíos de aceite de soja fueron de 0,36 millones de tn (-86,0% i.a.), con un valor de U$S 1.842 millones (-10,2% i.a.) -esta caída en buena medida también se debeal alza en la producción de biodiesel-; así, se erige como el segundo producto más exportado, con el 6,6% del total.

A nivel agregado, la exportación de los productos seleccionados fue de 28,0 millones de tn (-31,4% i.a.), con un valor de U$S 28.062 millones (+0,8% i.a.), explicando el grueso de las exportaciones argentinas del período: 39,8% (aunque -2,0 p.p. menos que lo evidenciado en 2016); a su vez, de lo anterior se desprende que la caída en las cantidades exportadas fue compensada en parte por cierta suba de precios, lo cual se vio reflejado en la disminución relativamente más acotada de los valores de exportación[64].

Cuadro 33: Exportación de granos, harinas y aceites (Primer Semestre 2017).

Fuente: Elaboración GERES en base a SENASA e ICA-INDEC.

4. Exportaciones por Destino, por Puerto y por Empresa

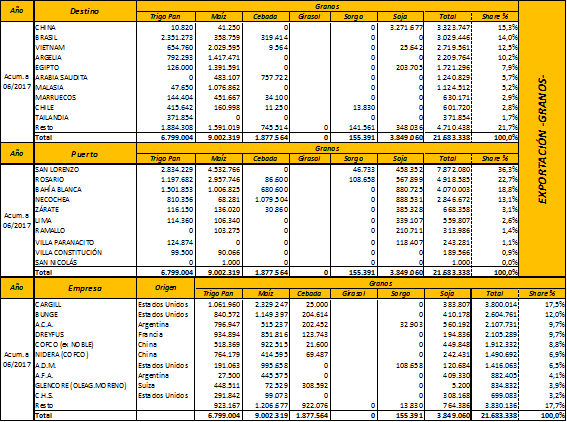

Según las estadísticas del MAI[65], en lo que respecta a la exportación de granos (considerando exclusivamente trigo, maíz, cebada, sorgo y soja), se tiene que el acumulado a junio 2017 totalizó 21,7 millones de tn (-12,4% i.a.; a jun.2016: 24,7 millones). Entre los principales destinos se posicionan China (15,3% del tonelaje total, destacándose con 3,27 millones de tn de soja -siendo el máximo comprador mundial de la oleaginosa-), Brasil (14,0%, con 2,4 millones de tn de trigo -del cual es el mayor importador mundial[66]-) y Vietnam (12,5%, con 2,0 millones de tn de maíz y 0,65 millones de tn de trigo). Los puertos que mayor volumen de embarques concentraron fueron San Lorenzo (36,3% del total, con 7,9 millones de tn), Rosario (22,7%, con 4,9 millones de tn) y Bahía Blanca (18,8%, con 4,1 millones de tn). Luego, las empresas líderes en exportación de granos fueron la estadounidense Cargill (17,5%; 3,8 millones de tn), la china Cofco[67] -agregando lo exportado por Cofco (ex Noble) y Nidera- (15,7%; 3,4 millones de tn), la estadounidense Bunge (12,0%; 2,6 millones de tn), la argentina Asociación de Cooperativas Argentinas (A.C.A.) (9,7%; 2,1 millones de tn), y la francesa Dreyfus (9,7%; 2,1 millones de tn): así, se tiene que apenas diez empresas concentran el grueso de la exportación de granos (82,3%), de las cuales ocho son cerealeras extranjeras (68,5%) -entre las que la china Cofco ha ganado creciente preponderancia, ubicándose a la par de los cuatro históricos líderes conocidos como “ABCD” (Archer Daniels Midland -A.D.M.-, Bunge, Cargill y Louis Dreyfus).

Cuadro 34: Exportación de Granos -de origen nacional- por Destino, Puerto y Empresa. A Jun. 2017 (en tn).

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI).

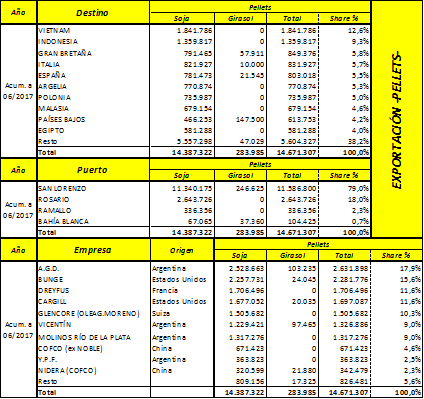

En la exportación de harinas (considerando pellets de soja, fundamentalmente, y girasol), se acumuló un volumen de 14,7 millones de tn (-7,2% i.a.; a jun.2016: 15,8 millones). Los destinos mayoritarios fueron Vietnam (12,6% del total; con 1,8 millones de tn de harina de soja) e Indonesia (9,3%; 1,4 millones de tn de harina de soja): los compradores principales de este producto se ubican en el Sudeste Asiático y en Europa (donde la harina se utiliza como alimento/forraje para ganado), o bien en el Norte de África. Entre los puertos, se tiene que el más importante por lejos fue el de San Lorenzo (79,0% del volumen total, con 11,6 millones de tn), seguido por Rosario (18,0%; 2,6 millones de tn). Por último, las empresas cerealeras que mayor proporción de embarques concentraron fueron la argentina Aceitera General Deheza (17,9%; 2,6 millones de tn), la estadounidense Bunge (15,6%; 2,3 millones de tn), la francesa Dreyfus (11,6%; 1,7 millones de tn) y la estadounidense Cargill (11,6%; 1,7 millones de tn).

Cuadro 35: Exportación de Pellets -de origen nacional-por Destino, Puerto y Empresa. A Jun. 2017 (en tn).

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI).

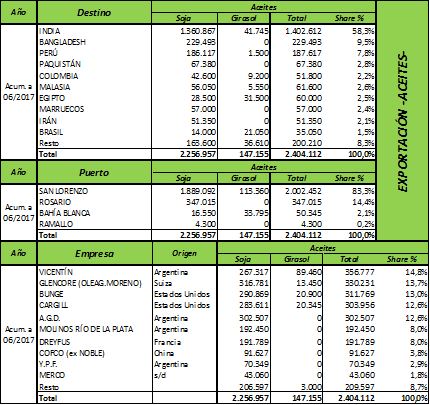

Finalmente, la exportación de aceites -considerando aceite de soja y girasol- en el período analizado fue de 2,4 millones de tn (-16,9% i.a.; a jun.2016: 2,9 millones). El principal destino de exportación fue India (58,3% del total de embarques, con 1,36 millones de tn de aceite de soja), consolidándose así como el comprador hegemónico tras la desaparición de las compras chinas: las exportaciones hacia el gigante asiático -destino principal entre 2005/09, con 1,7 millones de tn promedio anual- se derrumbaron un colosal -97,7% i.a. en 2016, totalizando apenas 14.390 tn (2015: 0,5 millones) y siendo nulas en lo que va de 2017, a raíz de que China persigue el fortalecimiento de su industria aceitera, en el marco de lo cual sustituyó la importación de aceite de soja, sosteniendo la de poroto[68]. En paralelo, el puerto hegemónico fue San Lorenzo (83,3%; 2,0 millones de tn), ubicándose luego Rosario (14,4%; 0,35 millones de tn). Las empresas de mayor peso fueron la argentina Vicentín (14,8%; 0,36 millones de tn), la suiza Glencore -dueña de Oleaginosa Moreno- (13,7%; 0,33 millones de tn) y la estadounidense Bunge (13,0%; 0,31 millones de tn).

Cuadro 36: Exportación de Aceites -de origen nacional-por Destino, Puerto y Empresa. AJun. 2017 (en tn).

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación (MAI).

5. Exportaciones de Biodiesel

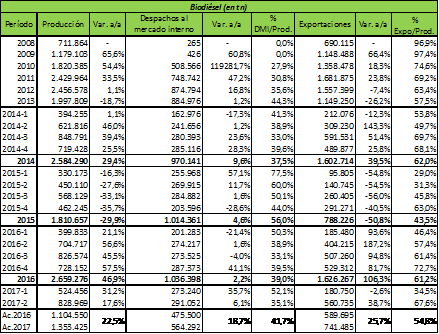

Durante el IIT2017, la exportación de biodiesel (que en el país tiene en el aceite de soja a su materia prima esencial) totalizó 0,56 millones de tn, subiendo +38,7% i.a. (IIT2016: 0,4 millones): en el marco del alza en la producción, las exportaciones crecieron de modo más que proporcional que los despachos hacia el mercado interno para el corte del gasoil (+6,1% i.a.), concentrando así el 67,6% de aquélla, retomando la senda alcista evidenciada en 2016 -año récord histórico de producción -en buena medida a raíz de la demanda externa-. En el acumulado al primer semestre, las exportaciones fueron de 0,74 millones de tn (+25,7% i.a.; 2016: 0,59 millones), explicando el 54,8% del volumen producido; en tanto, las ventas internas totalizaron 0,56 millones de tn (+18,7% i.a.; 2016: 0,48 millones), abarcando el 41,7% de la producción. Argentina es el principal exportador mundial de biodiesel, siendo en la actualidad por lejos su destino hegemónico -y cuasi absoluto- Estados Unidos (96,6% de los envíos a junio 2017; +43,9% i.a.), posición adquirida en 2015 reemplazando a la Unión Europea (esencialmente España, Gran Bretaña y Países Bajos), tras el cierre de este mercado.

Cuadro 37: Producción, Ventas Domésticas y Exportaciones de Biodiesel, en tn (2008/2017).

Fuente:Elaboración GERES en base a INDEC.

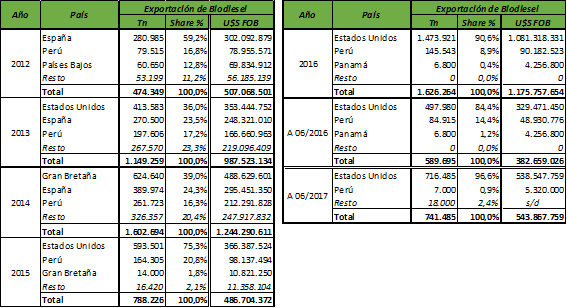

Cuadro 38: Exportación de Biodiesel por Destino, en tn y U$S FOB (2012/2017).

Fuente: Elaboración GERES en base a Ministerio de Energía y Minería de la Nación.

Exportación de biodiesel: Los conflictos comerciales por dumping con la Unión Europea y Estados Unidos

En nov.2013 la Unión Europea (UE), con el argumento de la existencia de subsidios “encubiertos” a la producción y exportación de biodiesel en Argentina, aplicó derechos antidumping[69] y le impuso al biodiesel argentino un arancel diferencial que se elevó al 24,6%, restringiendo los despachos (lo que en 2016 imitó Perú -al aplicar derechos compensatorios por cinco años-); no obstante, en mar.2016 la Organización Mundial de Comercio (OMC) dictaminó la ilegalidad de dicha medida, lo cual fue apelado por la UE y ratificado por la OMC en oct.2016. Así, en ago.2017 la UE debía retrotraer la implementación del antidumping -lo cual restablecería las exportaciones a dicho destino en el corto plazo-aunque no obstante los europeos incumplieron el mandato de la OMC, manteniendo cerrado su mercado al biodiesel argentino[70] -a priori hasta septiembre-.

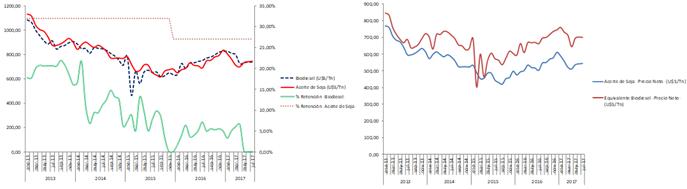

En el mismo sentido, en mar.2017, la National Biodiesel Board (NBB), entidad que agrupa a los productores de biodiesel en Estados Unidos, presentó ante el Departamento de Comercio de dicho país una denuncia por dumping contra el biodiesel argentino -alegando que éste se vende por debajo de su costo, lo cual configuraría una práctica comercial “desleal” que erosiona a esa industria en el país norteamericano-. Estados Unidos cuestiona el sistema de derechos de exportación en el complejo sojero argentino, sosteniendo que el diferencial de retenciones entre la soja (30%), el aceite de soja (27%) y el biodiesel (tiene un derecho de exportación móvil -últimamente nulo-) representaría un subsidio, en virtud de quepor un lado reduce el precio al que la industria compra la materia prima (ya sea el poroto para moler, o directamente el aceite), a la vez que hace conveniente la transformación del aceite en biodiesel para su exportación. La operatoria realizada por las empresas productoras de biodiesel en Argentina sería entonces la siguiente: tal como puede apreciarse en los gráficos, en un contexto en el cual el precio internacional FOB del aceite de soja y del biodiesel tiende a ser muy similar (paradójicamente incluso en algunos años el precio del insumo -el aceite- supera al del producto final -biodiesel-), si por ejemplo a mediados de 2017 el aceite tributa un 27% en concepto de derechos de exportación en tanto que el biodiesel prácticamente tiene retenciones nulas, las aceiteras lógicamente elegirán no exportar aceite sino que optarán por “procesarlo”[71] para producir biodiesel y exportarlo como tal, recibiendo así el precio lleno (en virtud de que el precio del aceite, neto de retenciones, es notoriamente inferior al del biodiesel); o bien, en paralelo, la empresa que compra aceite en el mercado interno para producir biodiesel, al tener el primero retenciones lo hará a un precio mucho más barato que el precio internacional (FAS=FOB-Retenciones), y luego, al exportar biodiesel amasará el diferencial de precio. Así, aunque no existe un subsidio explícito, el esquema de retenciones diferenciales en el complejo sojero efectivamente adquiere ese efecto económico[72], en virtud del cual tanto el gobierno macrista hoy como el kirchnerista previamente han subsidiado en los hechos tanto a la producción como a la exportación de biodiesel, favoreciendo a las empresas del sector (de gran poder de lobby) con la obtención de un diferencial de precios no menor, a la vez que erosionaron los ingresos públicos -ya que el fisco dejó de recaudar retenciones en forma relevante-[73].

Gráfico 29: Precio FOB Aceite de Soja-Biodiesel / % Retención / Precio Neto Aceite Soja-Equivalente Aceite de Soja en Biodiesel (2013/17)

Fuente: Elaboración GERES en base a Ministerio de Agroindustria de la Nación y Ministerio de Energía y Minería de la Nación.

A raíz de lo anterior, por temor a la aplicación de aranceles en marzo se paralizaron los despachos de biodiesel a Estados Unidos, concretándose sólo los embarques previstos. Es preciso destacar que miembros de la NBB tales como Cargill, Bunge y Dreyfus (con plantas de biodiesel en Argentina) se opusieron a la decisión de dicha organización de impulsar el antidumping. Luego, bajo estas circunstancias, en ago.2017 -al poco tiempo del viaje del vicepresidente estadounidense Mike Pence a Buenos Aires- finalmente el Departamento de Comercio estadounidense aplicó fuertes incrementos[74] (provisorios, a definir a posteriori) en los aranceles, que pasaron del 4,5% a ubicarse entre el 50,29%(Dreyfus) y 64,17% (Vicentín) -57% promedio- (más que duplicando incluso lo solicitado por la NBB -23,3%-)[75][76][77], dejando así al biodiesel argentino fuera del mercado, lo que implicará una radical suspensión de las exportaciones de aquél hacia su principal destino. Esta situación afectará el ingreso de divisas por este rubro (en 2016 las exportaciones de biodiesel a Estados Unidos fueron de U$S 1.081,3 millones -principal producto de exportación a aquel país-), a la vez que generaría un excedente de unas 1,48 millones de tn de biodiesel (o 1,55 millones de tn de aceite de soja) que quedarían sin mercado; así, con el objeto de evitar un considerable ajuste de la producción y exportación de biodiesel, o bien de que no tenga lugar una disminución en el precio del aceite -o mismo en el poroto-, cierta proporción de aquéllas podrían colocarse: I) en el mercado interno, en función de una eventual suba del corte del gasoil con biodiesel, del 10% actual al 12% -cuestión poco probable en el corto plazo-; II) en Europa, de reabrirse este mercado; III) en Estados Unidos, luego deintentar un acuerdo para convenir volúmenes y precios;IV) o en el mercado externo, aumentando la exportación de aceite de soja (tal como se mencionó, China volverá a demandar aceite argentino -ya que el aumento de la molienda en Estados Unidos para producir más biodiesel reducirá el excedente de poroto, afectando la molienda china y la producción de su industria aceitera-).

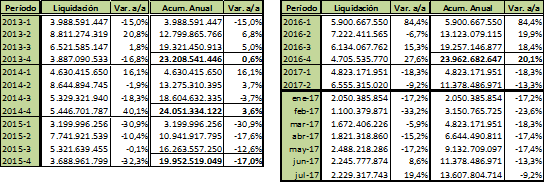

6. Liquidación de Divisas

En el IIT2017 la liquidación de divisas totalizó U$S 6.555,3 millones, disminuyendo -9,2% i.a. (IIT2016: U$S 7.222,4 millones): las causas de esta merma en el ingreso de divisas durante el segundo trimestre radican esencialmente en la prolongada apreciación cambiaria que imperó en el período (en virtud de la cual los exportadores optan por retrasar la liquidación, expectantes ante una devaluación en el corto plazo, cuestión que se verificó recientemente). Otras causas no menores que erosionaron la liquidación de divisas son la mencionada demora en la comercialización de granos, así como la baja de los precios (que como se analizó, a su vez retroalimenta dicha demora). Al mes de julio la liquidación fue de U$S 13.607,8 millones (-9,2% i.a.; 2016: U$S 14.989,9 millones); por otra parte, desde el inicio del gobierno macrista a dicho mes el monto de divisas liquidado por las cerealeras acumuló un total de U$S 39.560,5 millones.

Cuadro 39: Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales -en U$S- (2013-2017).

Fuente: Elaboración GERES en base a CIARA-CEC.

[59] Nos referimos a dicho período ya que es aquel en el cual resulta factible que se efectúe la entrega efectiva del grano inherente a la comercialización agrícola; no obstante, debe considerarse que antes de abril pueden tener lugar operaciones de compra-venta, ya que en una cuantía no menor éstas se realizan en forma adelantada (previo a la cosecha), tanto en el marco de contratos forward como de la toma de coberturas en los mercados de futuros.

[60] Resultado de sustraer 21,9 millones de tn (lo que restaría vender de la cosecha 2016/17 si se hubiese vendido la media del último quinquenio -60,2%-) del volumen de dicha cosecha aún efectivamente no comercializado (25,6 millones).

[61] El retraso en las ventas se vio alimentado por la progresiva baja que el precio de la soja experimentó -con oscilaciones- desde marzo al presente, en parte dada por: I) el ingreso de la gran cosecha sudamericana 2016/17: Conab aumentó nuevamente en agosto la estimación de la cosecha de soja en Brasil, que asciende a 114,0 millones de tn -lo que implica un alza del +19,5% i.a.-, mientras que en dicho mes USDA también elevó su previsión a 114,0 millones de tn -una suba del +18,1% i.a.-; agregando además las 57,5 millones de tn (+2,7% i.a.) estimadas por BCBA en Argentina, y las 10,7 millones de tn (+15,7% i.a.) en Paraguay previstas por USDA, totaliza un volumen de 182,2 millones de tn (+13,7% i.a.), sin contar el aporte de Bolivia y Uruguay); II) según previó USDA en su reporte de agosto, los stocks finales de soja 2016/17 serán abundantes y netamente superiores a 2015/16, tanto en Estados Unidos como a nivel mundial; además, USDA estima un alza en la siembra sojera 2017/18 en Estados Unidos (luego de la histórica cosecha de 117,2 millones de tn en 2016/17). Así, el precio FOB oficial de la soja cayó de U$S 391 en ene.17 a U$S 369 en julio (-5,6%), aunque disminuyó hasta los U$S 352 en abr.17 (-10,0%); mientras, el precio de la soja disponible/spot en Rosario hizo lo propio de U$S 276 a U$S 245 (-11,2%), habiendo caído a U$S 235 en abr.17 (-15,1%). En este sentido, aquellos productores que oportunamente no tomaron coberturas vía forwards o en el mercado de futuros (por ejemplo para soja abr.17/may.17, cuando ingresa la cosecha), de tener espalda financiera suficiente pudieron pretender cubrirse y vender en los meses venideros, ya que los futuros superaron al disponible en dichos meses (por ejemplo, en abr.17 la cotización del contrato soja Rosario a nov.17 en el MATBA -Mercado a Término de Buenos Aires- se ubicó en U$S 254, +U$S 18 respecto a la cotización disponible/spot, en tanto que en may.17 fue de U$S 255, +U$S 11 vs. spot; otro tanto se verificó, aunque con menor diferencia, en comparación con la posición jul.17).

Fuente: Elaboración GERES en base a MAI y MATba/BCBA.

En estas circunstancias, además se verificó un volumen récord de compras a fijar precio para la soja 2016/17 (el 51,2% del total al 19/07/2017, lo que supera en +10,8 p.p. al promedio del último lustro). Así, la apreciación cambiaria junto con la tendencia bajista de los precios redujo los incentivos para vender a precio firme, ante lo cual los productores -de tener la capacidad de hacerlo- optaron por esperar a que aquello se revierta para fijar precio; sin embargo, a su vez este comportamiento conlleva el riesgo de no cubrirse ante una eventual mayor caída de los precios en el futuro. Por último, otro factor que puede exacerbar la propensión a retener granos hasta el empalme con la cosecha 2017/18 radica en que ene.2018 el gobierno nacional comenzará a implementar la reducción del -0,5% mensual en los derechos de exportación sobre la soja y derivados.

[62] Es preciso destacar que las compras de la molinería (pese a aumentar +31,0% i.a.) representaron el 24,3% del total vendido por los productores, cayendo -8,8 p.p. respecto a 2015/16 y -12,0 p.p. en comparación contra el promedio quinquenal; en tanto las compras de la exportación (+102,2% i.a.) pasaron a explicar el 75,7% del total, registrándose el comportamiento inverso respecto a los períodos anteriores: así, se aprecia que la molinería viene perdiendo considerable terreno en su competencia contra la exportación.

[63] A fines de junio -vía decreto 444/2017- el gobierno nacional disolvió la Unidad de Coordinación y Evaluación de Subsidios al Consumo Interno (UCESCI). El organismo -creado en 2011 por el gobierno kirchnerista, en la órbita del ex Ministerio de Economía- entre otras funciones tenía a su cargo la recepción y aprobación de permisos de embarque (de commodities agrícolas, carne bovina y productos lácteos), denominados Declaraciones Juradas de Ventas al Exterior (DJVE); dicho rol fue asumido ahora por la Subsecretaría de Mercados Agropecuarios del Ministerio de Agroindustria.

[64] El INDEC, en su informe de Intercambio Comercial Argentino (ICA), corrobora este postulado: a junio 2017, a nivel general, la exportación de Productor Primarios subió +5,4% i.a. por precios y cayó -9,8% i.a. en cantidades, mientras que la de Manufacturas de Origen Agropecuario (MOA) hizo lo propio en un +4,7% i.a. y -6,9% i.a., respectivamente.

[65] Se verifican discrepancias no menores entre éstas y los datos que informa el SENASA.

[66] Según la Companhia Nacional de Abastecimento (Conab) -empresa pública vinculada al Ministério da Agricultura, Pecuária e Abastecimento de Brasil- a junio 2017 totalizaron 2,5 millones de tn, (+38,0% i.a.) representando el 81,7% del trigo importado por el país vecino en el período (a jun.2016: 66,2%); los siguientes proveedores fueron: Paraguay, 9,4%; Estados Unidos, 6,9%; Canadá, 1,0%; y Uruguay, 0,9%. Así, el trigo argentino retoma su histórica posición hegemónica en Brasil (perdida a manos de Estados Unidos -particularmente en 2014- ante el “cepo triguero exportador”).

[67] La holandesa Nidera fue adquirida en 2014 por la estatal china COFCO (China National Cereals, Oils and Foodstuffs Corporation). Otro tanto ocurrió con Noble, la cual -tras el control total por parte de la cerealera china- cambió su denominación social a Cofco Argentina, rumbo que en lo sucesivo podría seguir también Nidera.

[68] A fines de agosto, el gobierno nacional (a través de una misión del Ministerio de Agroindustria en China) logró recuperar dicho mercado: la empresa estatal china Sinograin anunció que volverá a importar aceite de soja argentino. “Argentina volverá a exportar aceite de soja a China”. Diario Clarín, 24/08/2017.

[69]Dumping:venta por debajo del precio de producción con el objeto de eliminar a la competencia y adueñarse del mercado.

[70] Esto fue denunciado, claro está, por la Cámara Argentina de Biocombustibles (Carbio). Su presidente, Luis Zubizarreta, declaró que “Esta medida europea revela una maniobra proteccionista para mantener cerrado el mercado con argumentos ilegales y arbitrarios, en perjuicio de la Argentina. (…) El daño comercial generado por esta dilación se calcula en millones de dólares por ventas no realizadas en los próximos meses, ya que las empresas argentinas productoras de biodiesel están preparadas para responder a la demanda europea tras cuatro años de cierre injustificado de ese mercado”. “Europa incumple mandato de la OMC para reabrir su mercado al biodiesel argentino”. Valor Soja, 01/08/2017.

[71] El entrecomillado alude a que, en los hechos, el valor agregado en este “proceso industrial” es muy escaso.

[72] En forma opuesta, Zubizarreta sostuvo que “no es un subsidio y la OMC lo definió claramente. Es una práctica habitual en muchos países, inclusos en aquellos del primer mundo que inventaron este juego de aranceles y lo hicieron al revés, porque en Europa siempre compraron la materia prima y luego la industrializaron localmente, cobrando un arancel de importación de 0 o a un valor muy bajo para la materia prima, y uno mucho más alto para los bienes industriales. En este sentido, Argentina adoptó una postura de tratar de industrializar su producción agrícola, y el camino era hacer una política espejo contra esa realidad, y además es algo aceptado”. Bichos de Campo, 29/08/2017.

[73] En este sentido, resulta de interés el análisis del economista Daniel Lema -específicamente en lo circunscripto al razonamiento aquí expuesto-: I) “Biodiésel argentino, ¿dumping o proteccionismo?”. Diario La Nación, 13/05/2017. II) “Qué hay detrás del negocio de exportación del biodiésel”. Diario Infobae, 29/08/2017.

[74]La NBB expresó: “Estamos agradecidos de que el Departamento de Comercio haya tomado medidas preliminares que permitirán a nuestra industria competir en igualdad de condiciones. Las importaciones han dado lugar a pérdidas de cuota de mercado y a precios deprimidos para los productores nacionales, (en tanto que) los productores extranjeros de biodiésel se han beneficiado de subsidios masivos que han dañado gravemente a los productores de Estados Unidos.”“Productores de EE.UU. celebran la sanción contra el biodiésel argentino”. Diario La Nación, 23/08/2017.

[75]Carbio rechazó la medida: "La decisión del gobierno norteamericano es sorprendente e injustificada; muestra un alto grado de discrecionalidad y una política proteccionista que no se encuentra acorde a lo establecido por la OMC; en la Argentina no existen subsidios para beneficiar las exportaciones de biodiésel. (…) Habrá una paralización inmediata de ventas a los Estados Unidos, con un claro perjuicio a toda la cadena sojera argentina", expresó su presidente, Luis Zubizarreta. “Estados Unidos aplicó fuertes subas de los aranceles al biodiésel argentino y paralizará los embarques”. Diario La Nación, 23/08/2017.

[76]Miguel Acevedo, presidente de la Unión Industrial Argentina (UIA) sostuvo que “Estados Unidos protege su industria, pero a costa de la Argentina con argumentos muy flojos”. “La UIA contra EE.UU. por el biodiesel”. Infocampo, 25/08/2017.

[77]La cancillería argentina manifestó su rechazo a la medida, y expresó que buscará revertirla, evaluando incluso iniciar acciones legales contra Estados Unidos en la OMC. Destacó que tanto el gobierno nacional como los productores de biodiesel en Argentina han contribuido a la investigación por dumping en Estados Unidos, sosteniendo que no existen tales subsidios a la producción de aquél -amparándose en el antecedente del fallo de la OMC por el caso europeo-; a su vez, ponderó a las exportaciones argentinas de biodiesel -y su valor agregado-, argumentando que su éxito radica en la competitividad de la cadena sojera argentina. “Biodiesel: Cancillería advirtió que el Gobierno tomará acciones legales contra EE.UU.”. Infocampo, 28/08/2017. En este marco, el canciller Jorge Faurie se reunió con el encargado de negocios de la embajada estadounidense, Thomas Cooney, quien expresó: "Estamos comprometidos a tener una relación positiva y madura con la Argentina. Los buenos socios superan desafíos con confianza y paciencia. Nuestra relación excelente es un proyecto a largo plazo". “Por el biodiésel, se abrió el primer conflicto diplomático con EE.UU.”. Diario La Nación, 28/08/2017.