COMERCIALIZACIÓN AGRÍCOLA - III TRIMESTRE 2014

A continuación analizaremos cómo evolucionó el comportamiento de la comercialización de granos inherente a la Campaña Agrícola 2014/15, de vital relevancia dado el rol que el sector cumple como proveedor genuino de divisas a una economía en pleno estrangulamiento de balanza de pagos.

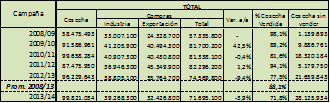

Cuadro 32. Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 29/10/2014) de la cosecha 2013/14, en toneladas.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para la cosecha de maíz 2012/13 y 2013/14.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al mes de Octubre de cada año, inclusive.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas a los primeros 2/3 días de octubre de cada año; compras de la exportación acumuladas al mes de Octubre de cada año, inclusive.

Según DIMEAGRO-MAGyP, al 29/10/2014 los productores habían vendido el 70,0% de la cosecha de soja 2013/14, lo cual implica un incremento de 5,5 puntos porcentuales en la retención del grano respecto a lo acaecido en 2012/13, cuando las ventas ascendieron al 75,5%. Considerando el promedio del último quinquenio, a dicha fecha el volumen vendido fue del 88,1%, evidenciándose respecto a la cosecha actual una diferencia de 18,1 p.p. que equivale estimativamente a 9,7 millones de toneladas[56].

La retención de soja sigue aproximadamente en los mismos niveles que el trimestre previo -a pesar de la caída acaecida en el precio-. Este comportamiento tiene fundamento en la persistencia de ciertas perspectivas devaluatorias -dado el contexto macroeconómico-, la brecha cambiaria imperante (últimamente morigerada por diversas vías) y la inflación; de todos modos, insistimos en que no debe menospreciarse la influencia que en este menor volumen de ventas adquirió el gran retraso que sufrió la cosecha 2014/15, en virtud de los excesos hídricos.

Respecto al total de los seis cultivos principales, a la fecha se ha vendido el 71,8% de la cosecha: 16,3 p.p. menos que el promedio del último quinquenio, lo que equivale a unas 16,2 millones de toneladas.

Es preciso destacar que sólo aquellos grandes productores de determinada escala económica tienen la espalda financiera para mantener la soja en los silobolsa como refugio de valor, reteniendo la cosecha en el campo: no así la gran mayoría de pequeños y medianos productores.

La guerra por los agrodólares

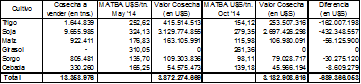

La retención de granos que se desarrolló en el período implicó que, dada la relevante caída de los precios internacionales de los principales cultivos, tuviera lugar una disminución no menor en el valor de la cosecha pendiente de venta. Entonces, se tiene que el valor de esta última disminuyó en U$S -1.232,8 millones si se compara el precio FOB oficial a may2014 y el de oct2014; suponiendo que el 100% de la cosecha a vender se exporte bajo la forma de grano, ése sería el monto de divisas que hubieran dejado de ingresar a la economía en virtud de la caída en los precios, lo que paralelamente hubiese provocado que U$S 399,3 millones no fuesen recaudadas por el fisco en concepto de retenciones a las exportaciones. Por su parte, si se comparan los precios de mercado en idénticos períodos, se obtiene el monto dinerario que los productores dejaron de percibir al retener cosecha en este escenario de baja de cotizaciones: U$S 689,4 millones.

Cuadro 33. Valor de la cosecha a vender y del ingreso por retenciones. Precios FOB y MATBA May’14 y Oct’14 (en U$S).

Fuente: Elaboración GERES en base a DIMEAGRO.

En este marco, en virtud de que el gobierno nacional necesita los dólares como los pulmones necesitan del aire, desde el aparato estatal surgió una fuerte presión sobre los productores con el objeto de empujarlos a vender sus existencias de granos (fundamentalmente, soja).

*Así, en septiembre la AFIP determinó que los productores agrícolas no sólo deberán declarar las existencias de granos que tengan en su poder, sino que también resultará obligatorio informar cantidad y tipo de silobolsas comprados, junto a su ubicación georreferencial.

*A comienzos de octubre, la presidenta de la Nación sostuvo que los productores “han perdido dinero a lo pavote”, responsabilizándolos por estar “sentados sobre 27 millones de toneladas”, y acusándolos de ejercer una tremenda especulación con el turbio fin de “voltear al Gobierno”.

*Por último, en noviembre el Banco Nación comunicó a sus clientes (en lo que se erige como un evidente chantaje) que sólo podrán acceder a financiación crediticia los productores sojeros que demuestren no contar con existencias de granos[57]: vaya paradoja, en un banco nacional cuya carta orgánica sostiene en su art. 3º tener por objeto “apoyar la producción agropecuaria, promoviendo su eficiente desenvolvimiento” y “financiar la producción agropecuaria y su comercialización”. Otra paradoja radica en que ahogar financieramente a los productores en etapas cruciales de la siembra gruesa 2014/15 puede atentar notoriamente contra el desempeño de la próxima cosecha, cuyos dólares resultan indispensables para las sedientas arcas del Banco Central y del Tesoro Nacional.

[56] Resultado del producto entre 18,1% -la diferencia entre porcentaje vendido en el último quinquenio (88,1%) y el vendido la campaña 2013/14 (70,0%)-, y el tonelaje de la cosecha 2013/14.

[57] Las limitantes además se aplicarán a la tarjeta AgroNación, a los descuentos de cheques de pago diferido y al descubierto de cuentas corrientes.