COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - III TRIMESTRE 2015

1. Comercialización Agrícola

En esta sección indagaremos en la evolución del proceso de comercialización de granos correspondiente a la Campaña Agrícola 2014/15. Este último se erige como fundamental, ya que de él depende en forma sustancial el ingreso de divisas genuinas hacia el seno de la economía nacional, sumergida en un profundo y creciente estrangulamiento externo.

Cuadro 23. Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 11/11/2015) de la cosecha nueva 2014/15, en toneladas.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAGyP, y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para la cosecha de maíz 2012/13, 2013/14 y 2014/15.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 11 de Noviembre de cada año.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 30 de Septiembre de cada año; compras de la exportación acumuladas al 11 de Noviembre de cada año, inclusive.

Según DIMEAGRO-MAGyP, al 11/11/2015 los productores habían vendido el 76,2% de la cosecha de soja 2014/15, lo que implica un incremento de +4,0 puntos porcentuales respecto a 2013/14. Sin embargo, la venta de soja 2014/15 aún se ubica -9,4 p.p. por debajo del promedio del último quinquenio (85,6%), lo que implica una retención estimada de 5,75 millones de tn.[19]

La retención de soja sigue siendo relevante respecto al promedio quinquenal, aunque evidencia una caída respecto a la campaña anterior; sin embargo, también se aprecia cierta desaceleración en las ventas respecto a lo acontecido a agosto. La causas detrás de la retención radican en las expectativas devaluatorias a futuro (en lo que hace a la soja este es el aspecto más determinante), la brecha cambiaria imperante, la inflación, y la anunciada modificación de las retenciones agropecuarias a implementarse por el nuevo gobierno nacional; en contraposición, el incremento interanual en el ritmo de las ventas obedece a la importante caída en los precios internacionales y a la falta de créditos, por lo cual buena parte de los productores no tienen otra opción que vender para poder financiar los costos de la actual campaña y afrontar sus deudas. Respecto al total de los seis cultivos principales, a la fecha se ha vendido el 78,4% de la cosecha (-6,1 p.p. menos que el promedio del último quinquenio), quedando así un remanente aproximado de 6,75 millones de tn. sin vender.

Es preciso destacar que sólo aquellos grandes productores de determinada escala económica tienen la espalda financiera para mantener la soja en los silobolsa como refugio de valor, reteniendo la cosecha en el campo: no así la gran mayoría de pequeños y medianos productores.

2. ¿Cuál es el volumen de granos que realmente quedan en manos de los productores? ¿Qué cantidad de dólares representa?

Ante la coyuntura económica que deja el gobierno saliente, con una economía sedienta de dólares y en pleno estrangulamiento de balanza de pagos, es preciso evaluar de la forma más fehaciente posible cuál es el volumen real de la cosecha 2014/15 que los productores aún mantienen sin vender (y el potencial ingreso de divisas que aquél representaría); aunque resulta evidente, por si acaso vale aclarar que las ventas de los productores no implica de suyo liquidación de divisas por parte de los exportadores. En este marco, la AFIP informó que, según sus cálculos, al 31 de octubre existían 19,7 millones de tn. de soja sin ingresar al circuito comercial (con un valor de U$S 7.262 millones), 9,5 millones de tn. de trigo (U$S 2.201 millones) y 21,4 millones de tn. de maíz (U$S 3.531 millones): así, considerando los tres cultivos principales existiría un stock de 50,6 millones de tn. con un valor de $ 12.994 millones[20].

Sin embargo, en base a las estadísticas oficiales publicadas por DIMEAGRO-MAGyP se tiene que, tomando en cuenta los seis cultivos principales, el escenario es muy diferente, siendo que al 11 de noviembre el volumen total aún no vendido inherente a la cosecha 2014/15 ascendió sólo a 23,9 millones de tn.; de todos modos, no es correcto expresar que ése es el volumen de cosecha retenido por los productores, siendo preciso: I) comparar el porcentaje vendido a la fecha en la actual campaña con lo acontecido los años previos; II) y considerar que la cosecha no se vende toda junta (lo cual desplomaría los precios), sino que el ritmo de comercialización va fluyendo en forma gradual, con sus avatares, a la vez que la venta de la cosecha 2014/15 debe empalmar con el ingreso de la cosecha 2015/16. En consecuencia, haciendo el ejercicio de calcular cuál debería haber sido el volumen de ventas a la fecha si se hubiese vendido el porcentaje de cosecha promedio del último quinquenio, se tiene que la cosecha sin vender estimativamente tuvo que haber ascendido a 17,2 millones de tn.: así, el volumen de cosecha 2014/15 efectivamente retenido por los productores totalizó a la fecha 6,8 millones de tn.:

Cuadro 24. Volumen de la cosecha 2014/15 en manos de los productores y stock total remanente (en toneladas). Valor estimado en dólares. Al 11/11/2015.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAGyP, y Bolsa de Cereales de Buenos Aires.

Luego, valorizando dichos volúmenes al precio FOB promedio de nov. 2015 se aprecia que el total de la cosecha 2014/15 sin vender asciende estimativamente a U$S 6.815,4 millones, de los cuáles únicamente U$S 2.525,2 millones corresponderían a cosecha efectivamente retenida por parte aquellos grandes productores con anchas espaldas financieras.

3. Molienda de granos y oleaginosas / Producción de harinas, aceites y subproductos

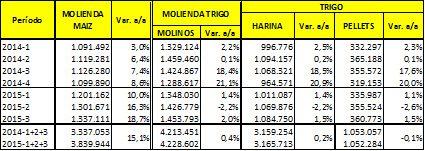

La molienda de maíz en el III trimestre 2015 fue de 1,34 millones de tn. (+18,7% i.a.; IIIT2014: 1,13 millones), lo que se configura como un récord histórico; el acumulado anual ascendió a 3,84 millones de tn. (+15,1% i.a.; 2014: 3,34 millones). La molienda de trigo fue de 1,45 millones de tn. (+2,0% i.a.; IIIT2014: 1,42 millones); al III trimestre totalizó 4,23 millones de tn. (+0,4% i.a.; 2014: 4,21 millones). De la molienda triguera se derivó una producción de 1,08 millones de tn. de harina (+1,5% i.a.; IIIT2014: 1,07 millones); al III trimestre se produjeron 3,17 millones de tn. (+0,2% i.a.; 2014: 3,16 millones).

Cuadro 25. Molienda de cereales; producción de harina y pellets de trigo. En toneladas (2014-2015).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

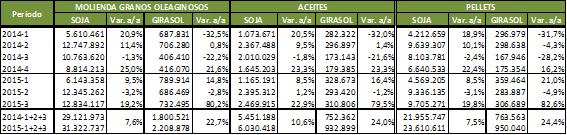

La molienda de soja fue de 12,83 millones de tn. (+19,2% i.a.; IIIT2014: 10,76 millones); el acumulado anual se elevó a 31,32 millones de tn. (+7,6% i.a.; 2014: 29,12 millones): así se tiene que, en el marco de la mayor cosecha de soja de la historia, la molienda alcanza un nivel récord absoluto[21]. Se obtuvo una producción récord de 2,47 millones de tn. de aceite (+22,9% i.a.; IIIT2014: 2,01 millones); al III trimestre también se alcanzó un récord: 6,03 millones de tn. (+10,6% i.a.; 2014: 5,45 millones). La producción de harinas fue de 9,7 millones de tns. (+19,8% i.a.; IIIT2014: 8,1 millones); al III trimestre acumuló 23,61 millones (+7,5% i.a.; 2014: 21,95 millones) -mayor volumen histórico-.

Cuadro 26. Molienda de oleaginosas; producción de aceites y pellets. En toneladas (2014-2015).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

4. Liquidación de Divisas

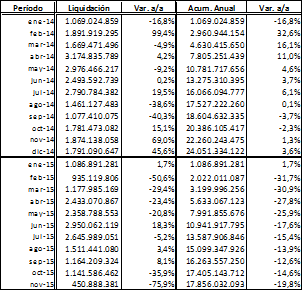

A noviembre 2015, las cerealeras exportadoras liquidaron divisas por U$S 17.856,0 millones (-19,8% i.a.; 2014: U$S 22.260,2 millones). La merma en el ingreso de divisas tiene tres causas principales: I) la caída de los precios internacionales; II) los adelantos de liquidación hechos por las cerealeras en feb.2014 (nótese el alza del +99,4% i.a. en feb.2014 y la merma del -50,6% i.a. en feb.2015) y en nov.-dic. 2014, en virtud de lo acordado oportunamente entre aquéllas y el gobierno, como paliativo de corto plazo ante el estrangulamiento de la balanza de pagos; III) los exportadores están retrasando la liquidación, ante las notorias expectativas devaluatorias imperantes (en paralelo a que intentan comprar todo lo posible internamente): un indicador más que relevante de esto último es la exigua liquidación efectuada en el mes de noviembre, de apenas U$S 450,9 millones (-75,9% i.a.)

Cuadro 27. Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales. En millones de U$S (2014-2015).

Fuente: Elaboración GERES en base a CIARA-CEC.

[19] Resultado de sustraer 8,85 millones de tn. (lo que restaría vender de la cosecha 2014/15 si se hubiese vendido la media del último quinquenio -85,6%-) del volumen de dicha cosecha aún no comercializado (14,6 millones de tn.).

[20] “El próximo gobierno buscará que el campo liquide u$s 13.000 millones de granos retenidos”. Diario El Cronista, 03/11/2015.

[21] La BCR informó que Argentina tiene una capacidad teórica de procesamiento de oleaginosas estimada en 206.931 tn. diarias: creció +112,1% respecto a 2003 (97.546 tn./día) y +256,8% contra 1995 (58.000 tn./día). La capacidad de molienda creció notablemente en los últimos veinte años, producto de fuertes inversiones de las aceiteras a la vera del Paraná, en el marco del dragado de la hidrovía. “La molienda, con todo”. Diario Clarín, 03/10/2015.