COMERCIALIZACIÓN AGRÍCOLA /MOLIENDA Y PRODUCCIÓN /LIQUIDACIÓN DE DIVISAS - III TRIMESTRE 2016

1. Comercialización Agrícola

En el presente apartado analizaremos la evolución de la comercialización agrícola correspondiente a la Campaña 2015/16. Esta cuestión es de una relevancia mayúscula dado que representa lo sustancial del ingreso de divisas comerciales genuinas a la economía nacional: esta última estructuralmente se haya sumergida en un profundo y sostenido estrangulamiento de su sector externo, cuyos efectos han sido pospuestos en la coyuntura actual en virtud de la decisión del gobierno nacional de ingresar en un nuevo ciclo de endeudamiento que financie el cuantioso déficit fiscal y el saldo negativo de la cuenta corriente de la balanza de pagos.

Cuadro 18: Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 26/10/2016) de la cosecha nueva 2015/16, en tn; Embarques, en tn.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para las cosechas de maíz 2012/13, 2013/14, 2014/15 y 2015/16.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al 26 de Octubre de cada año.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas al 5 de Octubre de cada año; compras de la exportación acumuladas al 26 de Octubre de cada año, inclusive.

La comercialización de la cosecha sojera se extiende durante el período que va de abril a marzo del año siguiente; de este modo, en el caso de la soja correspondiente a la campaña 2015/16, la comercialización se prolonga entre abril 2016 y marzo 2017, empalmando con el inicio de la trilla 2016/17. Así, según DIMEAGRO-MAI, al 26/10/2016 los productores habían vendido el 67,9% de la cosecha de soja 2015/16, ubicándose esto -6,1 puntos porcentuales respecto a 2014/15, diferencia que se expande a -11,7 p.p. en relación al promedio del último quinquenio (79,6%), lo que implica una relevante retención estimada de 6,87 millones de tn[19].

En este marco, se advierte que, luego de haberse venido acelerando desde el advenimiento del gobierno macrista y las políticas por este implementadas (megadevaluación, quita/modificación de retenciones y eliminación del “cepo cambiario”, cuestión que incluso explicó un evidente proceso de liquidación del stock remanente de la soja 2014/15), el ritmo de ventas ha vuelto a ralentizarse -exacerbando en forma relativa lo ya observado hacia comienzos de agosto-, adquiriendo así la retención de soja una relevancia notoriamente mayor. Dado que la evolución reciente de los precios internos no resulta un factor explicativo válido (aunque entre ago.-oct. bajaron -3,3%, acumulan un alza del +39,3% entre dic.-oct.), consideramos que la importante demora que afectó la cosecha gruesa, así como la expectativa ante una eventual nueva devaluación del peso en el corto-mediano plazo (en virtud del renovado proceso de apreciación cambiaria imperante), se manifiestan como las causas principales detrás de la mayor retención.

De igual manera, aunque más acotadamente, se aprecia un comportamiento similar en lo que obedece a las ventas de maíz, que vienen desacelerándose y se ubican -3,4% y -8,8% por debajo de lo acontecido en 2014/15 y respecto al promedio del último quinquenio, respectivamente (retención cosecha: 2,64 millones de tn). A nivel agregado, se ha vendido el 69,9% de la producción estimada: -10,1 p.p. por debajo del promedio quinquenal, y -5,5 p.p. en referencia a la campaña anterior: en este sentido, es preciso enfatizar que sólo los grandes productores de determinada escala económica tienen la suficiente espalda financiera para mantener la cosecha en los silobolsa como refugio de valor (o bien especulando con la suba del precio de los granos o del tipo de cambio), reteniendo la producción en el campo: no así la mayoría de los pequeños y medianos productores, los que no tienen otra opción que vender para poder financiar los costos de la campaña actual y afrontar sus deudas.

Por otro lado, se destaca el notable cariz que vienen adquiriendo las ventas adelantadas -de carácter mínimo en 2015/16- por parte de los productores de la cosecha 2016/17, a levantar en el futuro: 2,33 millones de tn de trigo (+399,4% i.a.); 3,19 millones de tn de soja (+72,9% i.a.); 0,3 millones de tn de girasol (+397,5% i.a.); 4,54 millones de tn de maíz (+643,2% i.a.).

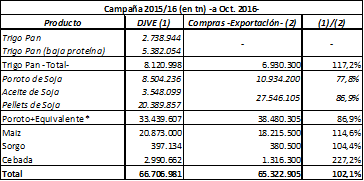

Finalmente, cabe mencionar que comparando las DJVE 2015/16 registradas a octubre con las compras realizadas por los exportadores, principalmente en maíz, trigo y cebada se visualiza que las compras se ubican por debajo de las declaraciones de venta al exterior, lo cual se erige en un eventual factor alcista del precio de mercado de dichos productos en virtud de que los exportadores deben salir a comprar para cubrir dicha diferencia, al estar “sobrevendidos”; por su parte, en lo que respecta al complejo sojero se advierte que el sector exportador ha comprado en forma más que suficiente (33,44 millones de tn de poroto de soja equivalente) a los efectos de cubrir las DJVE registradas a la fecha (38,48 millones de tn).

Cuadro 19: Declaraciones Juradas de Venta al Exterior (DJVE) vs. Compras de los exportadores -Campaña 2015/16-.

Fuente: Elaboración GERES en base a UCESCI y DIMEAGRO-MAI.

Notas:

1) Una tonelada de poroto de soja rinde aproximadamente 0,19 tn de aceite y 0,77 tn de pellets; por ello, el equivalente de los derivados en poroto de soja se obtiene dividiendo la suma de aceite y pellets por 0,96. En el presente caso se entonces tiene que 3,55 millones de tn de aceite+20,39 millones de tn de pellets equivalen a 24,94 millones de tn de poroto.

2) En todos los productos se trata de granos en crudo. Para el poroto de soja se computaron las compras de la exportación más el 95% de las compras de la industria (27,55 millones de tn) -ya que estimativamente esa es la proporción destinada a la exportación de la soja procesada en la molienda-.

2. Estimación del volumen y valor del stock de granos en manos de los productores y las cerealeras exportadoras

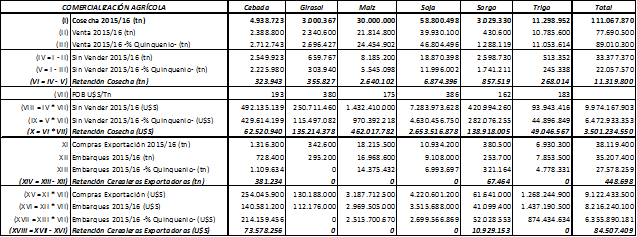

En el marco de lo anterior, es menester indagar de la forma más fehaciente posible cuál es el volumen real de la cosecha 2015/16 que los productores aún mantienen sin vender, así como la cantidad de grano comprado y no embarcado por las cerealeras exportadoras (y el potencial ingreso de divisas que todo esto representaría); aunque resulta evidente, por si acaso vale aclarar que las ventas de los productores no implican de suyo exportación y/o liquidación de divisas por parte de las cerealeras exportadoras.

En este sentido, según las estadísticas oficiales de DIM-EAGRO-MAI se tiene que, considerando lo seis cultivos principales, al 26/10/2016 el volumen total de la cosecha 2015/16 aún no vendido ascendió a 33,4 millones de tn; de todos modos, no es correcto expresar que ése es el volumen de cosecha retenido por los productores, siendo preciso: I) comparar el porcentaje vendido a la fecha en la campaña en cuestión con lo acontecido los años previos -aquí consideramos el lustro anterior-; II) y tener presente que la cosecha no se vende toda junta (lo cual desplomaría los precios), sino que el ritmo de comercialización va fluyendo en forma gradual, con sus avatares, a la vez que la venta de la cosecha de una campaña debe empalmar con el ingreso de la cosecha de la campaña siguiente. En consecuencia, haciendo el ejercicio de calcular cuál debería haber sido el volumen de ventas a la fecha si se hubiese vendido el porcentaje de cosecha promedio del último quinquenio, se tiene que la cosecha sin vender estimativamente tuvo que haber ascendido a 22,06 millones de tn: así, el volumen de cosecha 2015/16 efectivamente retenido por los productores totalizó a la fecha 11,32 millones de tn. Luego, valorizando dichos volúmenes al precio FOB promedio de oct.2016 se aprecia que el total de la cosecha 2015/16 sin vender asciende estimativamente a U$S 9.974,2 millones, de los que sólo U$S 3.501,2 millones corresponderían a cosecha efectivamente retenida por parte de aquellos grandes productores con espaldas financieras anchas para sostener dicha situación (la retención de soja explica el 75,8% de dicho monto, elevándose a U$S 2.653,5 millones).

En lo que respecta a los embarques, se tiene que acumularon 38,1 millones de tn sobre un volumen total de compras de los exportadores de 35,2 millones de tn; de haberse embarcado el promedio del último quinquenio, las exportaciones realizadas deberían haber ascendido a 27,6 millones de tn, con lo cual -de acuerdo al criterio aquí utilizado- podría afirmarse que en términos generales las cerealeras no están reteniendo grano, manteniendo en su poder un stock marginal de sólo 0,45 millones de tn de sorgo y cebada, con un valor estimado de U$S 84,5 millones.

Cuadro 20: Volumen de la cosecha 2015/16 en manos de los productores y cerealeras, y stock total remanente (en tn). Valor estimado en dólares. Al 26/2102016.

Fuente: Elaboración GERES en base a SIIA y DIMEAGRO-MAI, y Bolsa de Cereales de Buenos Aires.

3. Exportación de granos, harinas y aceites

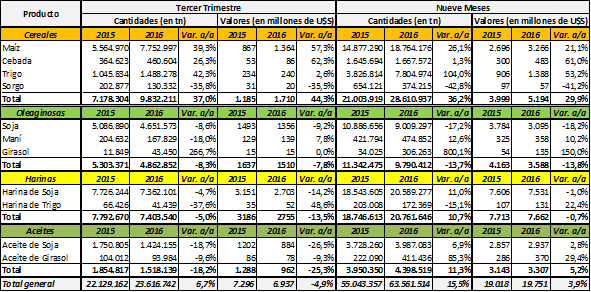

Entre los cereales, en el IIIT2016 se exportaron 7,75 millones de tn de maíz (+39,3% i.a.) -esta suba, luego de la caída en el IIT2016, obedece al ingreso de la engrosada y demorada cosecha maicera 2015/16- por un total de U$S 1.364 millones (+57,3% i.a.), y 1,49 millones de tn de trigo (+42,3% i.a.) por U$S 240 millones (+2,6% i.a.). El acumulado a nueve meses de 2016 se elevó así a 18,8 millones de tn de maíz (+26,1% i.a.) por U$S 1.902 millones (+4,0% i.a.) y 6,3 millones de tn de trigo (+127,1% i.a.) por U$S 3.266 millones (+21,1% i.a.) -todo lo cual denota los efectos del desarme del “cepo exportador cerealero”-. El maíz y el trigo representaron el 7,5% (erigiéndose ahora como el segundo producto en importancia) y el 3,2% (sexto) del valor total de las exportaciones argentinas del período, respectivamente.

Entre las oleaginosas, los despachos de poroto de soja totalizaron 4,65 millones de tn (-8,6% i.a.), con un valor de U$S 1.356 millones (-9,2% i.a.); esta nueva caída interanual se debe a la menor cosecha 2015/16, y al retraso en su recolección. A septiembre, la exportación fue de 9,0 millones de tn (-17,2% i.a.) por U$S 3.095 millones (-18,2% i.a.), siendo el tercer mayor producto de exportación (7,1% del total).

Se enviaron al exterior 7,4 millones de tn de harina de soja (-4,7% i.a.), valuadas en U$S 2.703 millones (-14,2% i.a.); el acumulado anual ascendió a 20,6 millones (+11,0% i.a.) por un total de U$S 7.531 millones (-1,0% i.a.): la harina de soja se sostiene así como el principal producto de exportación del país en el período, concentrando el 17,3% del valor de las exportaciones argentinas. Por último, en el IIIT2016 las ventas externas de aceite de soja fueron de 1,4 millones de tn (-18,7% i.a.), con un valor de U$S 884 millones (-26,5% i.a.); así, al tercer trimestre sumaron 3,99 millones de tn (+6,9% i.a.) por U$S 2.937 millones (+2,8% i.a.): el cuarto producto de mayor peso, con el 6,7% del total. Cabe destacar que el notable comportamiento de las exportaciones de derivados de la soja en el IT2016 (a raíz de la gran liquidación de stocks remanentes de la campaña 2014/15, luego de la megadevaluación y quita de retenciones de fines de 2015) más que compensa las mermas registradas en los dos trimestres posteriores derivadas de la menor y muy demorada cosecha sojera 2015/16.

A nivel agregado, la exportación de los productos seleccionados a nueve meses de 2016 fue de 63,56 millones de tn (+15,5% i.a.), con un valor de U$S 19.751 millones (+3,9% i.a.), explicando el grueso de las exportaciones argentinas del período: 45,3%; a su vez, de lo anterior se desprende que el alza en las cantidades exportadas más que compensó la merma de precios, lo cual se vio reflejado en el incremento relativamente más acotado de los valores de exportación.

Cuadro 21: Exportación de granos, harinas y aceites (segundo trimestre-primer semestre 2015/16).

Fuente: Elaboración GERES en base a SENASA e ICA-INDEC.

4. Exportaciones por Destino, por Puerto y por Empresa

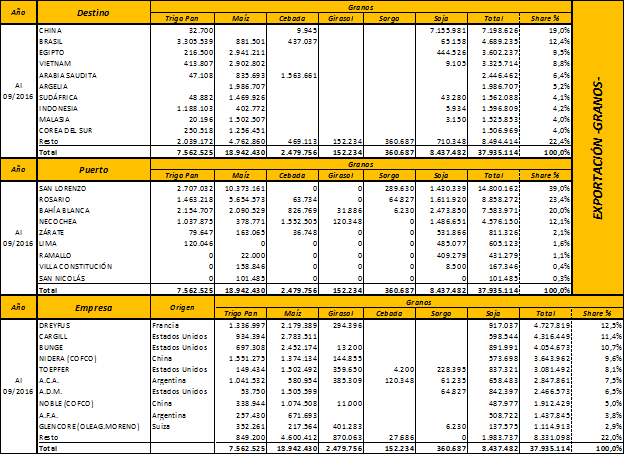

Según las estadísticas de DIMEAGRO-MAI, en lo que respecta a la exportación de granos (considerando exclusivamente trigo, maíz, cebada, sorgo y soja), se tiene que el acumulado a septiembre 2016 totalizó 37,9 millones de tn (+28,9% i.a.; a sep.2015: 29,4 millones). Entre los principales destinos se posicionan China (19,0% del tonelaje total, destacándose como máximo comprador de poroto de soja, con 7,16 millones de tn), Brasil (12,4%, con 3,3 millones de tn de trigo) y Egipto (9,5%, con 2,9 millones de tn de trigo). Los puertos que mayor volumen de embarques concentraron fueron San Lorenzo (39,0% del total, con 14,8 millones de tn), Rosario (23,4%, con 8,9 millones de tn) y Bahía Blanca (20,0%, con 7,6 millones de tn). Luego, las empresas líderes en exportación de granos fueron la china Cofco[20] -agregando lo exportado por Nidera y Noble[21] más operación propia- (14,6%; 5,56 millones de tn), la francesa Louis Dreyfus (12,5%; 4,7 millones de tn) y la estadounidense Cargill (11,4%; 4,3 millones de tn): así, se tiene además que apenas cinco cerealeras extranjeras concentran el grueso de la exportación de granos (57,3%), lideradas ahora por la china Cofco, que ha desplazado del primer lugar a los “ABCD”; por su parte, las argentinas Asociación de Cooperativas Argentinas (A.C.A.) y Agricultores Federados Argentinos (A.F.A.) concentran en conjunto el 11,3% de los envíos (4,3 millones de tn).

Cuadro 22: Exportación de Granos, por Destino, Puerto y Empresa. A Septiembre 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

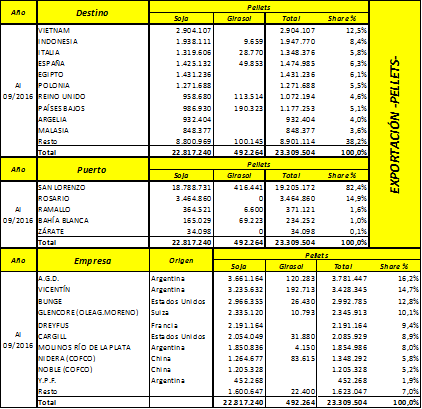

En la exportación de harinas (considerando pellets de soja, fundamentalmente, y girasol), se acumuló un volumen de 23,3 millones de tn (+7,0% i.a.; a sep.2015: 21,8 millones). Los destinos[22] mayoritarios fueron Vietnam (12,5% del total; con 2,9 millones de tn de harina de soja), Indonesia (8,4%; 1,9 millones de tn de harina de soja) e Italia (5,8%; 1,3 millones de tn de harina de soja): se aprecia así que los compradores principales de este producto se ubican en el Sudeste Asiático, o bien en Europa -donde la harina se utiliza como alimento/forraje para ganado-. Entre los puertos, se tiene que el más importante por lejos fue el de San Lorenzo (82,4% del volumen total, con 19,2 millones de tn), seguido por Rosario (14,9%; 3,5 millones de tn). Por último, las empresas cerealeras que mayor proporción de embarques concentraron fueron Aceitera General Deheza (16,2%; 3,8 millones de tn) y Vicentín (14,7%; 3,4 millones de tn), ambas de origen nacional, seguidas por la estadounidense Bunge (12,8%; 3,0 millones de tn).

Cuadro 23: Exportación de Pellets, por Destino, Puerto y Empresa. A Septiembre 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

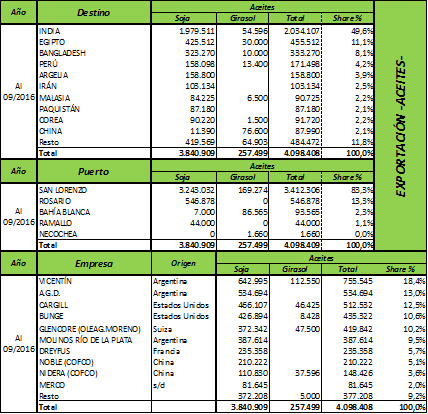

Finalmente, la exportación de aceites -considerando aceite de soja y girasol- en el período analizado fue de 4,1 millones de tn (-1,4% i.a.; a sep.2015: 4,16 millones). El principal destino de exportación fue India (49,6% del total de embarques, con 1,98 millones de tn de aceite de soja), seguido por Egipto (11,1%; 0,43 millones de tn de aceite de soja), consolidándose así la virtual desaparición de las compras chinas de aceite de soja -cada vez más concentradas en India-: las exportaciones hacia el gigante asiático -destino principal entre 2005/09, con 1,7 millones de tn promedio anual- se derrumbaron un colosal -97,7% i.a. en lo que va del año, totalizando apenas 11.390 tn (a sep.2015: 0,5 millones), a raíz de que China se encuentra consolidando el desarrollo de su industria aceitera, en el marco de lo cual sustituye crecientemente la importación de aceite de soja, sosteniendo la de poroto crudo. En paralelo, nuevamente el puerto hegemónico fue San Lorenzo (83,3%; 3,4 millones de tn), ubicándose luego Rosario (13,3%; 0,5 millones de tn). La empresas de mayor peso fueron las argentinas Vicentín (18,4%; 0,76 millones de tn) y Aceitera General Deheza (13,0%; 0,5 millones de tn), seguidas por la estadounidense Cargill (12,5%; 0,5 millones de tn).

Cuadro 24: Exportación de Aceites, por Destino, Puerto y Empresa. A Septiembre 2016 (en tn).

Fuente: Elaboración GERES en base a DIMEAGRO-MAI.

5. Liquidación de Divisas

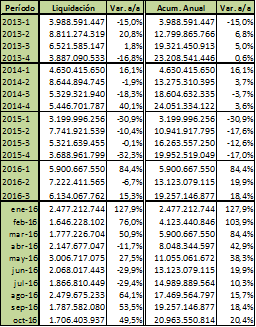

En el IIIT2016 la liquidación de divisas totalizó U$S 6.134,1 millones, evidenciando un alza del +15,3% i.a. (IIIT2015: U$S 5.321,6 millones): las causas de esta suba en el ingreso de divisas durante el período posterior al denominado “trimestre de oro” tiene origen principalmente en el enorme retraso que afectó a la cosecha gruesa 2015/16. Considerando octubre, la liquidación anual se elevó a U$S 20.963,6 millones, a la vez que desde el inicio del gobierno macrista el monto de divisas liquidado por las cerealeras acumuló un total de U$S 22.953,6 millones.

Cuadro 26: Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales -en U$S- (2013-2016).

Fuente: Elaboración GERES en base a CIARA-CEC.

[19] Resultado de sustraer 12,0 millones de tn (lo que restaría vender de la cosecha 2015/16 si se hubiese vendido la media del último quinquenio -79,6%-) del volumen de dicha cosecha aún no comercializado (18,87 millones de tn).

[20] La holandesa Nidera fue adquirida en 2014 -al igual que Noble- por la estatal china COFCO (China National Cereals, Oils and Foodstuffs Corporation). Así, los chinos ganan preeminencia entre las cerealeras exportadoras, hegemonizadas tradicionalmente por las cuatro grandes “ABCD”: las estadounidenses ADM, Bunge, y Cargill, y la francesa Dreyfus.

[21] A los efectos de visualizar con nitidez la presencia de Cofco dentro del top 10, como supuesto se procedió a imputar su operación propia en las exportaciones de Noble (en granos, harinas y aceites) -ya que tras el control total por parte de Cofco, Noble cambió su denominación social a Cofco Argentina, rumbo que en lo sucesivo podría seguir Nidera, controlada ahora también en un 100% por la cerealera china-.

[22] En noviembre se anunció el acuerdo por medio del cual Argentina volverá a exportar harina de soja a Rusia (que demanda alrededor de 1,0 millones de tn anuales para alimentar a su ganado). En 2015, las exportaciones argentinas de harina de soja a Rusia totalizaron algo más de 71.000 tn; no obstante, las estadísticas oficiales no reflejan la realidad comercial, siendo los despachos mucho más elevados ya que el grueso de los embarques se triangulan a través de otros puertos europeos.