COMERCIALIZACIÓN AGRÍCOLA - IV TRIMESTRE 2014

1. Comercialización Agrícola

En este apartado indagaremos en cómo continuó la comercialización de granos inherente a la Campaña Agrícola 2013/14, así como el inicio de la inherente a la 2014/15, cuestión fundamental en virtud de ser determinante en lo que obedece al ingreso de divisas a una economía en sostenido y creciente estrangulamiento de balanza de pagos.

Cuadro 29. Comercialización de los principales cultivos. Ventas de los productores a la industria y a la exportación (al 28/01/2015) de la cosecha nueva 2014/15 y de la cosecha vieja 2013/14, en toneladas.

Fuente: Elaboración GERES en base a DIMEAGRO-MAGyP y Bolsa de Cereales de Buenos Aires.

Notas:

I) Se consideraron los datos de la BCBA para la cosecha de maíz 2012/13, 2013/14 y 2014/15. Sorgo 2014/15, estimación GERES.

II) Trigo, Soja y Girasol: compras de la industria y la exportación acumuladas al mes de Enero de cada año, inclusive.

III) Maíz, Sorgo y Cebada: compras de la industria acumuladas a los primeros 2/3 días de Diciembre de cada año; compras de la exportación acumuladas al mes de Enero de cada año, inclusive.

Según DIMEAGRO-MAGyP, al 28/01/2015 los productores habían vendido el 81,1% de la cosecha de soja 2013/14, lo que implica una retención 4,2 puntos porcentuales superior a la de 2012/13, cuando las ventas ascendieron al 85,3%. Considerando el promedio del último quinquenio, a dicha fecha el volumen vendido fue del 97,5%, evidenciándose respecto a la cosecha actual una diferencia de 16,4 p.p. que equivale estimativamente a 8,7 millones de toneladas[44].

La retención de soja sigue siendo marcada respecto al promedio quinquenal, aunque ha mostrado una gradual caída en los dos últimos trimestres al disminuir -2,8 p.p. La lógica detrás de la retención[45] radica en la existencia objetiva de condiciones devaluatorias, la brecha cambiaria imperante (últimamente morigerada) y la inflación; en contraposición, el incremento en las ventas obedece a la importante caída en los precios internacionales y a la falta de créditos, por lo cual buena parte de los productores no tienen otra opción que vender para poder financiar las labores de la actual campaña. Respecto al total de los seis cultivos principales, a la fecha se ha vendido el 82,7% de la cosecha (14,4 p.p. menos que el promedio del último quinquenio), quedando un remanente aproximado de 14,4 millones de toneladas sin vender.

Es preciso destacar que sólo aquellos grandes productores de determinada escala económica tienen la espalda financiera para mantener la soja en los silobolsa como refugio de valor, reteniendo la cosecha en el campo: no así la gran mayoría de pequeños y medianos productores.

Respecto a la soja nueva de la Campaña 2014/15, al 28/01/2015 los productores vendieron el 6,7% de la cosecha potencial. Si bien es una fecha relativamente prematura, ya que el grueso de la cosecha se realiza desde abril, se aprecia un alza de 0,6 p.p. en relación a 2013/14; no obstante, se mantiene una diferencia no menor de 12,5 p.p. en comparación con el promedio quinquenal (19,2%). A nivel agregado, se ha vendido el 16,0% de la producción estimada: +6,8 p.p. sobre 2013/14, y -7,2% por debajo del promedio quinquenal.

Recientemente, sediento de dólares, el gobierno nacional ejerció una fuerte presión sobre los productores para que estos vendan su stock remanente de la última cosecha (en lo esencial, soja). Así, entre otras medidas, en nov.2014 el Banco Nación determinó que únicamente otorgaría financiamiento a aquellos productores sojeros que demuestren no contar con existencias de granos. Esto se hizo efectivo desprolijamente (afectando incluso a otro tipo de productores) en enero; sin embargo, luego de las conversaciones mantenidas con la FAA, el gobierno anunció que otorgará beneficios crediticios a través del Banco Nación a aquellos productores que no acopien más del 10% sobre un total producido de 600 tns. de soja.

2. Molienda de granos y oleaginosas / Producción de harinas, aceites y subproductos

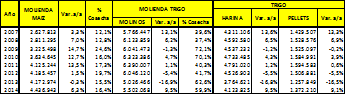

La molienda de maíz en 2014 fue de 4,4 millones de tns. (+6,3% i.a.; 2013: 4,2 millones) y representó el 16,4% de la cosecha 2013/14. Por su parte, la de trigo se elevó a 5,55 millones de tns. (+9,5% i.a.; 2013: 5,0 millones), consumiendo el 59,9% de la cosecha 2013/14. De la molienda triguera se derivó una producción de 4,1 millones de tns. de harina (+9,5% i.a.; 2013: 3,8 millones), obteniéndose de dicho proceso 1,4 millones de tns. de pellets (+9,1% i.a.; 2013: 1,3 millones).

Cuadro 30. Molienda de cereales; producción de harina y pellets de trigo. En toneladas (2007-2014).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

Luego, la molienda de soja ascendió a 37,9 millones de tns. (+11,4% i.a.; 2013: 34,0 millones), y representó el 71,0% de la cosecha 2013/14. Se obtuvo una producción de 7,1 millones de tns. de aceite (+10,3% i.a.; 2013: 6,4 millones) y un residuo de 28,6 millones de tns. de pellets (+9,8% i.a.; 2013: 26,0 millones). La molienda de girasol cayó a 2,2 millones de tns. (-14,2% i.a.; 2013: 2,6 millones), excediendo a la cosecha del ciclo; se produjeron apenas 0,9 millones de tns. de aceite (-13,3% i.a.; 2013: 1,1 millones) y 0,9 millones de tns. de pellets (-17,0% i.a.; 2013: 1,1 millones).

Cuadro 31. Molienda de oleaginosas; producción de aceites y pellets. En toneladas (2007-2014).

Fuente: Elaboración GERES en base a DIMEAGRO y SIIA-MAGyP.

3. Liquidación de Divisas

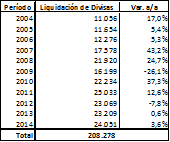

En 2014, las cerealeras exportadoras liquidaron divisas por un monto de U$S 24.051 millones (+3,6% i.a.; 2013: 23.209 millones). El incremento en el ingreso de divisas, en un año con notable caída de precios agrícolas, tiene origen en los adelantos de la liquidación de exportaciones así como en la recaudación anticipada de retenciones, según lo acordado entre las cerealeras y el gobierno nacional, como paliativo de corto plazo ante el estrangulamiento de la balanza de pagos. Es factible destacar que en el período 2004/14 el volumen de “agrodólares” que ingresó a la economía fue de U$S 208.278 millones.

Cuadro 32. Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales. En millones de U$S (2004-2014).

Fuente: Elaboración GERES en base a CIARA-CEC.

[44] Resultado de sustraer 1,4 millones de tns. (lo que restaría vender de la cosecha 2013/14 si se hubiese vendido la media del último quinquenio -97,5%-) del volumen de dicha cosecha aún no comercializado (10,1 millones de tns.).

[45] De todos modos, no debe ignorarse la influencia que en este menor volumen de ventas adquirió el gran retraso que sufrió la cosecha 2013/14, en virtud de los excesos hídricos.