GANADERÍA VACUNA - I SEMESTRE 2013

Durante el primer semestre de 2013, el rodeo nacional continúo en el sendero recuperación, aunque con menor impulso, luego de alcanzar un mínimo histórico en la temporada 2010/1 de 48 millones de cabezas. Según informó SENASA, en marzo de 2013 el stock vacuno ascendió a 50.9 millones de cabezas, un aumento de 2,01% respecto al año anterior. El desplome del plantel nacional fue resultado de una crisis sin precedentes en el sector[30], la cual se debió a una combinación de factores; se destaca por un lado, la fuerte sequía registrada durante el 2008/9, y por otro lado, el impacto negativo de la intervención gubernamental en el mercado cárnico desde fines del 2005. A diferencia de otros momentos contractivos en cuanto a nivel de existencias vacunas, el proceso de descapitalización llevado a cabo principalmente por los criadores, estuvo enmarcado en una situación de exceso de demanda, tanto interna como externa.

En la actualidad, la cadena de ganados y carne bovina se enfrenta nuevamente a un contexto de demanda insatisfecha con regulación estatal. Las autoridades tienen como objetivo primordial el re-direccionamiento de la oferta al mercado interno a precios razonables. Para tal fin, las variables de ajustes son los precios del ganado en pie y los saldos exportables. A lo largo de los primeros seis meses de corriente año, la cantidad de cabezas enviada a faena ascendió a 6.2 millones, lo que implica un aumento en promedio de 12,29% respecto a igual período del año pasado, destacándose las categorías vacas, vaquillonas y novillitos, con una suba del 19,81%, 20,27% y 19,97%, respetivamente. En sentido contrario, el peso promedio de todas las categorías bovinas descendió 1,66%. En consecuencia, la producción cárnica vacuna, en toneladas de res con hueso, se expandió a una tasa del 10.10%.

Cuadro Nº19. Indicadores relevantes correspondientes a la Demanda Interna y a la Oferta Cárnica.

Variaciones respecto a igual período año anterior

|

Período |

Demanda Interna |

Oferta Cárnica |

|||||

|

Consumo Per Cápita (en kg) |

Precio Promedio Corte Vacuno Consumidor |

Precio Promedio Bs Sustitutos(*) |

Precio Promedio de la Hacienda en Pie |

Producción (tn r/ch) |

Faena (cabezas) |

Peso Promedio en Gancho de Faena (kg) |

|

|

Enero |

11,4% |

10% |

10% |

8,75% |

13% |

13% |

-0,31% |

|

Febrero |

10,5% |

11% |

13% |

8,21% |

10% |

11% |

-0,65% |

|

Marzo |

-0,2% |

11% |

14% |

-3,51% |

1% |

3% |

-0,91% |

|

Abril |

19,7% |

9% |

11% |

-2,12% |

21% |

24% |

-2,26% |

|

Mayo |

5,8% |

7% |

11% |

-0,86% |

7% |

10% |

-2,40% |

|

Junio |

8,9% |

6% |

5% |

-0,35% |

11% |

14% |

-3,36% |

|

1º Semestre |

9,1% |

9% |

11% |

1,44% |

10% |

12% |

-1,66% |

(*) Se tomó como referencia el pollo entero y el pechito de cerdo.

Fuente: Elaboración propia en base a datos de IPCVA, SENASA y MERCADO DE LINIERS.

La suba de la oferta actual, por tercer semestre consecutivo, estuvo vinculada a dos procesos contradictorios dentro de la producción vacuna: en primer lugar, se registró una mejora en la productividad debido al salto positivo de la parición neta desde el 2011, junto con un significativo incremento de vientres disponibles para servicio, los cuales acumularon un alza de 6,72% respecto al piso de 2010.

En consecuencia, se obtuvieron una mayor cantidad de terneros, impulsando una suba en las existencias y futura oferta. En segundo lugar, desde el último cuatrimestre del año pasado, se observó una mayor participación de las hembras dentro de la faena, promediando 42,39% durante el primer semestre del presente año (2.5 p.p. más que igual período de año anterior). La menor retención de vientres por parte de los productores conlleva un declive en el crecimiento de cantidad de madres, condicionando la expansión y composición del stock actual, y por ende, el nivel de la oferta futura.

El corriente año arrancó con leves aumentos, y disimiles según la categoría vacuna, pagándose más los animales gordos o terminados; sin embargo, dicha suba no logró mejorar el peso promedio de faena tal como se mencionó. Durante el primer semestre del 2013, el precio promedio de las categorías aumentó apenas un 1,44% respecto a igual lapso del año anterior. Siendo la categoría vaquillona las más favorecida, con una expansión de 7,08%. En sentido contrario se ubicaron el resto de las categorías, en donde los terneros fueron los más perjudicadas con una disminución de 4,53%.

La producción obtenida durante los primeros seis meses del año, arrojó un total de 1.38 millones de toneladas equivalente res con hueso, la cual se destinó principalmente al mercado local (95,17%), ubicando el consumo per cápita anual en promedio en 62 kilogramos.

Esta última variable experimentó un incremento en términos absolutos de 5.2 kilos en comparación al mismo período del año anterior. La evolución de los precios promedios al consumidor por corte vacuno treparon un 9,09%, una tasa de crecimiento sustancialmente menor a la inflación. En igual sentido, el precio promedio de los bienes sustitutos tuvieron un alza de 10,73%. El valor total de las ventas al exterior de productos vacunos sufrió un abrupto derrumbe en el último trienio, explicado por la caída de los saldos exportables, los cuales fueron controlados por las autoridades mediante los registros de operaciones de exportación (ROE rojo[31]).

Sin embargo, durante los primeros seis meses del año, el volumen exportado tuvo una variación positiva de 10,91% respecto al 2012, siendo Chile el principal destino, seguido por Israel y luego Alemania; estos tres países representaron el 54,4% de las ventas al exterior. La participación de los cortes enfriados sin hueso fue de 48,90%, mientras que para los cortes congelados sin hueso, congelado con hueso y procesados fue de 42,4%, 4,9% y 3,8%, respectivamente.

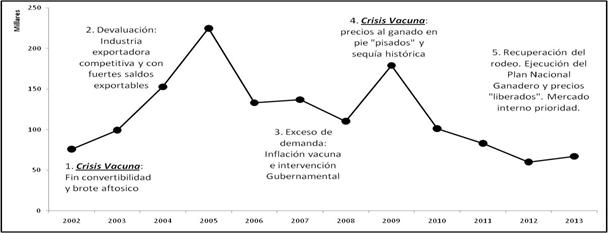

Gráfico Nº26. Evolución de ventas al exterior de productos vacunos (en cantidades)

Primer semestre 2002-2013

Fuente: Elaboración propia en base a datos de IPCVA y SENASA.

A pesar de registrarse un aumento en las cantidades exportadas, los embarques de cortes enfriados, congelados, y carne procesada correspondientes de 2013 totalizaron un valor de aproximadamente US$525 millones[32], lo cual implica una caída de 1,1% respecto al mismo período de año anterior. Cabe destacar que en lo que va del año los envíos a la Unión Europea correspondientes a la cuota Hilton totalizaron 11.907 toneladas, acumulando 22.351 toneladas desde julio de 2012; por lo tanto, para la campaña 2012/3 que finalizó en junio, es posible afirmar que no se cumplió con la cuota asignada por 7.649 toneladas. Aunque SENASA no publicó los precios de estos cortes de máxima calidad durante el 2013, Néstor Roulet[33] estimó que el incumplimiento generó pérdidas de divisas para el país por US$119 millones.

Finalmente, cabe señalar que el proceso de recomposición de existencias, observado desde fines del año 2010, y causado principalmente por el fuerte aumento de los precios en la hacienda en pie, continúa vigente pero con menor intensidad. La desaceleración se debe principalmente a una caída de los precios reales de la hacienda en pie. Ante un escenario de costos de producción crecientes, la rentabilidad relativa del sector se encuentra afectada respecto a la temporada 2010/1.

El resultado es un mayor envío a faena de animales no terminados y de vientres. Por el momento, no existen señales significativas de que la liquidación de hembras pueda extenderse a punto tal de comprometer la recuperación del stock, pero si es posible asegurar que en el contexto descripto, la oferta de carne vacuna no se expandirá en el mediano plazo de manera tal de poder satisfacer el mercado interno con un consumo per cápita anual superior a 70 kilogramos, junto a un nivel de exportaciones similar a la temporada 2004/5.