GANADERÍA VACUNA - I TRIMESTRE 2014

FUERTE INCREMENTO EN LOS PRECIOS DE LOS CORTES VACUNOS

La campaña de “precios cuidados” llevada adelante por el gobierno no incluyó a las carnicerías, en donde se registraron significativos saltos en los precios durante el primer trimestre del año. La carne vacuna es considerada un “bien salario”, y por ende, impacta significativamente en la inflación.

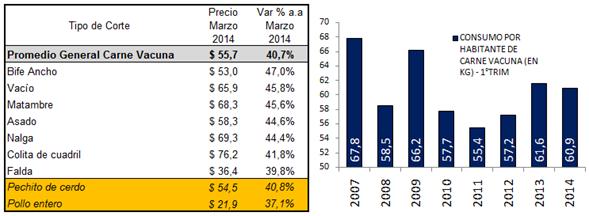

El precio promedio de la carne vacuna registró una suba del 18,1% durante los primeros tres meses del año, y si se considera el aumento exhibido luego de las elecciones de octubre del año pasado, la expansión de los precios que deben afrontar los consumidores acumuló hasta marzo un 38,3%. Tal como se puede observar en el siguiente cuadro, los cortes populares son los que sufrieron los mayores aumentos.

Cuadro 25. Precios y variaciones de los cortes vacunos y sustitutos por kilo (marzo 2014). Consumo per cápita de carne vacuna, en kilos (1°Trim 2007-2014)

Fuente: Elaboración GERES en base a datos de IPCVA

A pesar del brusco incremento en los valores de los cortes en el mostrador, la demanda tuvo una leve caída. El consumo per cápita promedió 60,9 kilogramos en el período enero-marzo, evidenciando una leve caída anual del 1,1%. De este modo, el consumo de carne vacuna “sostuvo relativamente” la recuperación iniciada en el año 2010, aunque no logró alcanzar la media (correspondiente al primer trimestre), de las décadas 1990-9 y 2000-9, ubicadas en 70,4 y 62,3 kilos por habitante, respectivamente. Asimismo, durante el primer trimestre del año el mercado domestico representó el 96,4% del destino de la producción

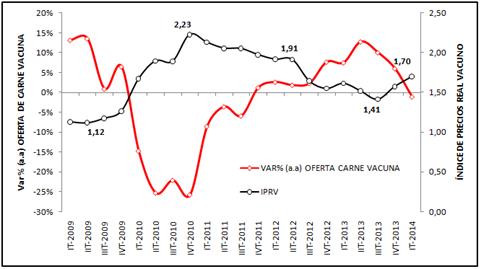

Por otro lado, la oferta de carne vacuna cayó luego de 9 trimestres consecutivos de crecimiento; la disminución durante el primer trimestre de 2014 fue de un 1,1% en términos interanuales.

Las variables que explican la oferta tuvieron comportamientos en la misma dirección. En primer lugar, el peso en gancho promedio de todas las categorías vacunas sufrió una contracción anual del 0,9%, alcanzando en promedio 220 kilogramos. En segundo lugar, la merma de la oferta estuvo vinculada a la considerable caída del ritmo de los envíos a faena; en dicho período se liquidaron 3.061.477 cabezas, lo que implicó 6.500 animales menos que en el mismo período del año pasado. De este modo la producción totalizó 673.770 toneladas de res con hueso en los primeros tres meses del año.

Los precios de la hacienda no solo afirmaron el incremento en todas las categorías registrado hacia fines del 2013, sino que continuaron en la senda alcista durante transcurso del período enero-marzo 2014.

El precio general del ganado en pie subió en el cuarto trimestre del año pasado y en el primer trimestre del corriente año un 19,7% y 21,5%, respectivamente; acumulando una expansión del 45,4%. Se destacó la disparada del precio de la categoría “vaquillona” en un 51,1%, y en el otro extremo, la categoría que menos trepó fue “vaca” en un 29,1%; “terneros” obtuvo un alza de 40% en el acumulado semestral. El aumento en el precio del kilo vivo del vacuno se transfirió rápidamente al consumidor.

Gráfico 20. Evolución del índice de precio real del ganado en pie* y variaciones porcentuales anuales de la faena total

Serie trimestral 2009-2014

*El indicador se constituye en base al precio promedio de todas las categorías vacunas; deflactado con “IPC GERES”

Fuente Elaboración GERES en base a datos de IPCVA y CICCRA

Tal como hemos comentado en informes precedentes, desde comienzos del 2013 y hasta los comicios legislativos del mes de octubre, la cadena de ganados y carnes vacuna se enfrentó nuevamente a un escenario de exceso de demanda, impulsado y sostenido por la política del gobierno de “pisar” los precios de la hacienda y acotar las exportaciones, para satisfacer el mercado interno con precios estables en los cortes vacunos.

La política ganadera aplicada por el Kirchnerismo no solo no aprovechó la fase de retención iniciada a fines de 2010 sino que modificó el perfil del plantel nacional, debido a que la producción se acotó a la cría (vacas y terneros) en detrimento de los animales terminados (vaquillonas, novillitos y novillos) a causa de las barreras a las ventas al exterior. Esto implicó un desplome de la productividad del rodeo nacional en términos de kilos por cabeza, y por ende, la necesidad de una mayor cantidad de faena de animales para sostener la oferta.

Cuadro 26. Evolución stock vacuno nacional (2007-2013). En millones de cabezas.

Fuente: Elaboración GERES en base a datos de SENASA.

Ahora bien, ¿cómo repercutió el aumento de los precios de la hacienda en pie en la oferta de carne vacuna?

La desaceleración de la producción no se encuentra vinculada (al menos hasta el momento) con el salto en los valores del ganado. Es decir, los productores no decidieron retener vientres y/o animales sujetos a un aumento de kilaje para un mayor engorde con el fin de capitalizarse, situación que conllevaría una reducción de la oferta presente y una expansión de la producción futura.

En sintonía con lo sucedido en el trimestre pasado la tasa de participación de las hembras en la faena se ubicó en promedio en un 45,6% durante el período en análisis, registrando una leve suba en comparación al trimestre anterior de 0,3 p.p., consolidando el progresivo aumento de los últimos 26 meses; se faenaron 7.391 (+1,4%) vacas, 31.263 (+12,4%) vaquillonas y 61.317 (+12,2) terneras por encima de lo sucedido durante el primer trimestre de 2013. En lo que respecta a la categoría “terneros”, se observó un incremento importante en los envíos de animales jóvenes a faena, registrando un crecimiento de 55.501 cabezas (+15,1%).

El estancamiento en la producción se explicó por la abrupta caída de la faena de novillos y novillitos, categorías que recortaron su oferta en 112.928 (-17%) y 50.369 (-7,3%) cabezas, respectivamente.

En el período enero-marzo de 2014 las exportaciones de carne vacuna totalizaron 24.354 toneladas peso producto (tn p.p.) de carne vacuna, lo que representó una contracción del 22,6% interanual. Argentina no sólo continúa perdiendo protagonismo en los mercados internacionales, sino que pierde el ingreso de un flujo de divisas significativo por no haber desarrollado un modelo exportador de la carne vacuna.

Cuadro 27. Evolución de la producción y exportaciones de carne vacuna

Fuente: Elaboración GERES en base a datos de IPCVA

Los principales destinos según los volúmenes exportados tuvieron comportamientos disímiles. Los envíos al principal destino, Chile, disminuyeron un 12,5% (6.389 ton p.p.). En la misma dirección, los embarques a Israel se recortaron un 33,3% (4.226 ton p.p.). Por otro lado, Alemania y China, evidenciaron incrementos del 4,7% (4.792 ton p.p.) y 64,2% (2.369 ton p.p.), respectivamente.

Los tipos de cortes embarcados registraron los siguientes resultados. En primer lugar, los cortes enfriados explicaron un 56% de las ventas totales, y a su vez registraron un caída del 11,3%. En segundo término, los cortes congelados con hueso, derraparon un 96% y se ubicaron en 53 tn p.p.. En tercer lugar, el rubro de cortes congelados sin hueso sufrió un descenso del 24%, concentrando el 42,4% de los embarques. Finalmente, los productos procesados se redujeron un 72,4%, situándose en 316 tn p.p..

Por último, el precio FOB promedio de los cortes tuvo un alza moderada del 1,8%, situándose en promedio en U$S8.194. En consecuencia, en los primeros tres meses de 2014, los embarques al exterior acumularon ventas por un monto que ascendió a U$S201 millones, experimentando una contracción anual del 19,6%.